成本

——效益分析在績(jī)效評(píng)價(jià)中的運(yùn)用

2015-04-17 06:22:35蒙圓圓

財(cái)政監(jiān)督 2015年12期

●王 冬 王 萌 蒙圓圓

成本

——效益分析在績(jī)效評(píng)價(jià)中的運(yùn)用

●王 冬 王 萌 蒙圓圓

開(kāi)展財(cái)政資金績(jī)效評(píng)價(jià),重點(diǎn)在于揭示“績(jī)效如何”,而績(jī)效的核心是經(jīng)濟(jì)性、效率性與效益性的體現(xiàn)。私人部門(mén)的投入追求利潤(rùn)最大化,即以最小的成本得到最大化的產(chǎn)出。公共部門(mén)支出是為了提供優(yōu)質(zhì)的公共產(chǎn)品及服務(wù),但財(cái)政資源的有限性決定了提供公共產(chǎn)品和服務(wù)同樣必須考慮成本投入,一味追求產(chǎn)出而忽視投入成本,有可能帶來(lái)社會(huì)資源的極大浪費(fèi)。尤其是在政府從“功能型”向“效率型”轉(zhuǎn)變的過(guò)程中,“績(jī)效如何”成為首先需要回答的問(wèn)題。

要了解“績(jī)效如何”,關(guān)鍵在于通過(guò)科學(xué)的方法進(jìn)行績(jī)效分析,揭示投入——產(chǎn)出的效率和效益,深入剖析資源配置及管理中存在的問(wèn)題及根源,總結(jié)歸納實(shí)現(xiàn)良好績(jī)效的經(jīng)驗(yàn)、方法,從而優(yōu)化公共資源配置,進(jìn)而提高財(cái)政資金的使用效率。

成本——效益分析法根據(jù)公共部門(mén)確定的建設(shè)目標(biāo),通過(guò)評(píng)估對(duì)比備選方案的成本及效益選擇最優(yōu)方案,為公共部門(mén)支出在預(yù)算約束下實(shí)現(xiàn)福利極大化提供了解決思路。本文將通過(guò)理論探討及案例應(yīng)用,探討成本——效益分析法在績(jī)效分析中的運(yùn)用。

一、基本概念及內(nèi)涵

長(zhǎng)期以來(lái),學(xué)者們?cè)谟懻摴藏?cái)政資金時(shí)往往只注重財(cái)政資金投入的“量”。然而,再充裕的財(cái)政資金也面臨著“投什么”與“投多少”的問(wèn)題,于是,公共資金的效率性越來(lái)越受到人們的關(guān)注。通俗地講,效率性關(guān)注的是“花了多少錢(qián),辦了多少事”,它既強(qiáng)調(diào)公共財(cái)政所消耗的資源,也關(guān)注其對(duì)應(yīng)的結(jié)果,并通過(guò)兩者之間的配比關(guān)系,衡量公共資金的使用是否有效。要探討公共財(cái)政資金的效率性,需要從投入與產(chǎn)出兩方面入手。

投入,是指政府部門(mén)或財(cái)政在預(yù)算中安排的用于生產(chǎn)產(chǎn)出的資源,投入的資源既包括貨幣資源,也包括其他資源,如人力、物力等。投入的實(shí)質(zhì)是政府提供公共產(chǎn)品或服務(wù)的成本,在公共產(chǎn)品或服務(wù)供給目標(biāo)一定的前提下,政府投入應(yīng)當(dāng)基于合理的成本。

產(chǎn)出,是指由投入資源所產(chǎn)生的商品與服務(wù),即政府所提供的公共產(chǎn)品。產(chǎn)出可以通過(guò)“數(shù)量”來(lái)表述,也可以用“質(zhì)量”來(lái)表述,還可用“時(shí)效”表述。從廣義的角度來(lái)詮釋?zhuān)a(chǎn)出不僅包括資源所產(chǎn)生的公共產(chǎn)品,也包括公共產(chǎn)品所帶來(lái)的經(jīng)濟(jì)效益、社會(huì)效益與環(huán)境效益,包括其長(zhǎng)遠(yuǎn)的影響。因此,可以認(rèn)為產(chǎn)出即是投資所帶來(lái)的效益。

在評(píng)價(jià)政府的績(jī)效時(shí),投入與產(chǎn)出是最常涉及的兩個(gè)概念。而在成本控制或投資決策領(lǐng)域里,人們往往會(huì)討論成本與效益。據(jù)上文所述,這兩組概念在內(nèi)涵上具有一致性。因此,本文所討論的成本——效益分析法,實(shí)質(zhì)也是通過(guò)對(duì)比分析,探討財(cái)政資金投入與產(chǎn)出之間的關(guān)系。

二、常用的績(jī)效分析方法及比較

常見(jiàn)績(jī)效分析方法有指標(biāo)分析法、灰色關(guān)聯(lián)分析法、DEA分析法、成本——效益分析法等。

指標(biāo)分析法是當(dāng)前開(kāi)展預(yù)算績(jī)效管理過(guò)程中最為普遍的評(píng)價(jià)方式,廣泛運(yùn)用于績(jī)效前評(píng)價(jià)、跟蹤評(píng)價(jià)及后評(píng)價(jià)。它從決策、管理、執(zhí)行等角度,結(jié)合投入、產(chǎn)出、效果、影響等考核指標(biāo),對(duì)資金進(jìn)行較為全面的評(píng)價(jià)。指標(biāo)分析法相對(duì)于其他分析方法而言,具有適用范圍廣泛、操作簡(jiǎn)便的特點(diǎn)。但也存在較為明顯的不足,主要表現(xiàn)為:指標(biāo)體系的設(shè)計(jì)難度在一定程度上影響了指標(biāo)體系的科學(xué)性,進(jìn)而影響績(jī)效的反映;投入——產(chǎn)出的效率問(wèn)題難以通過(guò)指標(biāo)體系直接體現(xiàn)等。

灰色關(guān)聯(lián)分析法的基本思想是通過(guò)“確定數(shù)列——無(wú)量綱化處理——計(jì)算灰色關(guān)聯(lián)系數(shù)”的操作步驟對(duì)已知數(shù)據(jù)進(jìn)行處理,考察不同因素之間的相關(guān)程度,進(jìn)而找到影響績(jī)效的主要因素、揭示關(guān)聯(lián)關(guān)系。灰色關(guān)聯(lián)分析法適用于過(guò)程跟蹤及后評(píng)價(jià),對(duì)于績(jī)效偏差的原因分析能夠發(fā)揮較大作用。然而,在實(shí)際的應(yīng)用中由于往往難以獲取財(cái)政支出連續(xù)年度數(shù)據(jù),灰色關(guān)聯(lián)分析的應(yīng)用受到較大限制。此外,現(xiàn)在常用的灰色關(guān)聯(lián)分析法所求出的關(guān)聯(lián)度一般是正值,對(duì)于存在負(fù)相關(guān)關(guān)系的問(wèn)題,若仍采用常用的關(guān)聯(lián)度模型,容易產(chǎn)生錯(cuò)誤。

DEA分析又稱(chēng)數(shù)據(jù)包絡(luò)分析,在跟蹤評(píng)價(jià)及后評(píng)價(jià)中都可以有良好的應(yīng)用。主要用于評(píng)價(jià)具有相同類(lèi)型的多投入、多產(chǎn)出決策單元的相對(duì)有效性,同時(shí)還可以用投影方法指出非DEA有效或弱DEA有效的原因及其改進(jìn)方向。DEA分析在處理多投入——多產(chǎn)出的有效性評(píng)價(jià)方面具有明顯的優(yōu)勢(shì);同時(shí),在投入值與產(chǎn)出值單位不統(tǒng)一時(shí),DEA分析也能進(jìn)行效率上的對(duì)比,而無(wú)需進(jìn)行無(wú)量綱統(tǒng)一處理;此外,采用DEA方法分析無(wú)需進(jìn)行任何權(quán)重假設(shè),從而排除了主觀因素,具有較強(qiáng)的客觀性。DEA方法的不足之處在于該分析法只能在具有一定數(shù)量的決策單元下開(kāi)展,若只有一個(gè)決策單元,則會(huì)因?yàn)槿狈⒄瘴锒鵁o(wú)法使用DEA分析,同樣,在決策單元較少的情況下,其有效性也會(huì)受到影響。第二,DEA是一種相對(duì)效率評(píng)價(jià)法,無(wú)法判斷被評(píng)價(jià)對(duì)象的絕對(duì)效率,若所有的決策單元都是低效率的,DEA方法仍將選出相對(duì)有效的決策單元,而無(wú)法鑒別其實(shí)際上是否有效。此外,DEA方法只能將所有決策單元分為有效和非有效兩類(lèi),而無(wú)法進(jìn)行有效程度的排序。

各種分析方法各有優(yōu)勢(shì),也各有局限,適用范圍也不盡相同。下文將著重介紹成本——效益分析法的相關(guān)內(nèi)容。

三、成本——效益分析的基本原理及操作路徑

成本——效益分析法是根據(jù)確定的建設(shè)目標(biāo),提出若干備選方案,并通過(guò)評(píng)估對(duì)比備選方案的成本及效益,選擇最優(yōu)方案,以優(yōu)化資源配置的一種方法。成本——效益分析法主要是結(jié)合預(yù)算支出確定的績(jī)效目標(biāo),比較支出所產(chǎn)生的效益及其所付出的成本,通過(guò)比較分析,選擇最小成本取得最大效益的實(shí)施方案。從成本——效益分析法的設(shè)計(jì)原理來(lái)看,其最適用于績(jī)效前評(píng)價(jià)。

在過(guò)程操作上,成本——效益分析法的步驟如下:

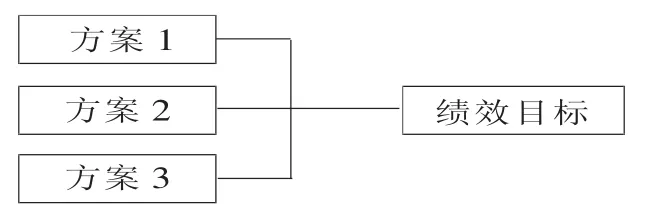

第一步,確定績(jī)效目標(biāo)及備選方案:在使用財(cái)政資金之前,首先要明確所要實(shí)現(xiàn)的目的,以及實(shí)現(xiàn)目的所需要采取的方案,績(jī)效目標(biāo)與項(xiàng)目方案的關(guān)系如圖1:

圖1 建立績(jī)效目標(biāo)與備選方案的對(duì)應(yīng)關(guān)系

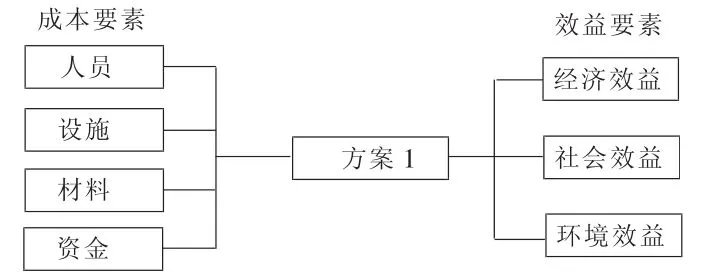

第二步,列明各備選方案的成本與效益:通過(guò)深入分析備選方案,對(duì)各備選方案的成本進(jìn)行分解和相應(yīng)歸集,并根據(jù)其效益的形式進(jìn)行貨幣化、量化。如圖2:

圖2 對(duì)各方案的成本、效益要素進(jìn)行分解

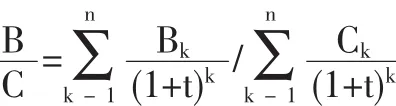

第三步,對(duì)各方案的成本效益進(jìn)行量化對(duì)比分析:在對(duì)成本要素與效益要素進(jìn)行分解后,則需要對(duì)各備選方案的成本效益進(jìn)行綜合分析,常用的方法有凈現(xiàn)值、內(nèi)部收益率和成本收益率。其中,成本收益率指收益的現(xiàn)值和成本的現(xiàn)值之比,該方法相對(duì)而言沿用最廣泛。其公式為:

第四步,對(duì)方案的成本效益進(jìn)行深入分析:一般情況下,財(cái)政資金所投入的項(xiàng)目難以完全貨幣化或合理量化,則需要對(duì)備選方案進(jìn)行深入分析,此時(shí)分析的側(cè)重點(diǎn)在于分析備選方案的多重效益(在實(shí)現(xiàn)了主要績(jī)效目標(biāo)的前提下所帶來(lái)的額外效益)與中間效益(與最終績(jī)效目標(biāo)有較強(qiáng)關(guān)聯(lián)性,但相對(duì)而言更容易衡量的效益要素)。

第五步,選擇最優(yōu)方案:在對(duì)備選方案的成本效益進(jìn)行全面的分析后,結(jié)合實(shí)際情況,選擇最優(yōu)的方案。

與上文介紹的績(jī)效分析方法相比,成本——效益分析在一定程度上彌補(bǔ)了上述分析方法的不足,其優(yōu)點(diǎn)主要體現(xiàn)為:

成本——效益分析在績(jī)效評(píng)價(jià)的應(yīng)用中,貫通了成本——投入——產(chǎn)出——效益的邏輯路徑,能夠?qū)追矫鎯?nèi)容結(jié)合起來(lái)對(duì)比,更為直接地回答了“績(jī)效”這一問(wèn)題。

成本——效益分析可通過(guò)單位成本——效用比、凈現(xiàn)值等絕對(duì)數(shù)值的方式進(jìn)行表示,不會(huì)受到其他備選方案的制約和影響。

成本——效益分析在對(duì)備選方案進(jìn)行考察的同時(shí),探討并對(duì)比了各項(xiàng)備選方案,從更高的層面(方案的選擇)提出提高績(jī)效的方法。

四、成本——效益分析的應(yīng)用

下面運(yùn)用成本——效益分析的相關(guān)理論進(jìn)行案例演示。

(一)案例背景

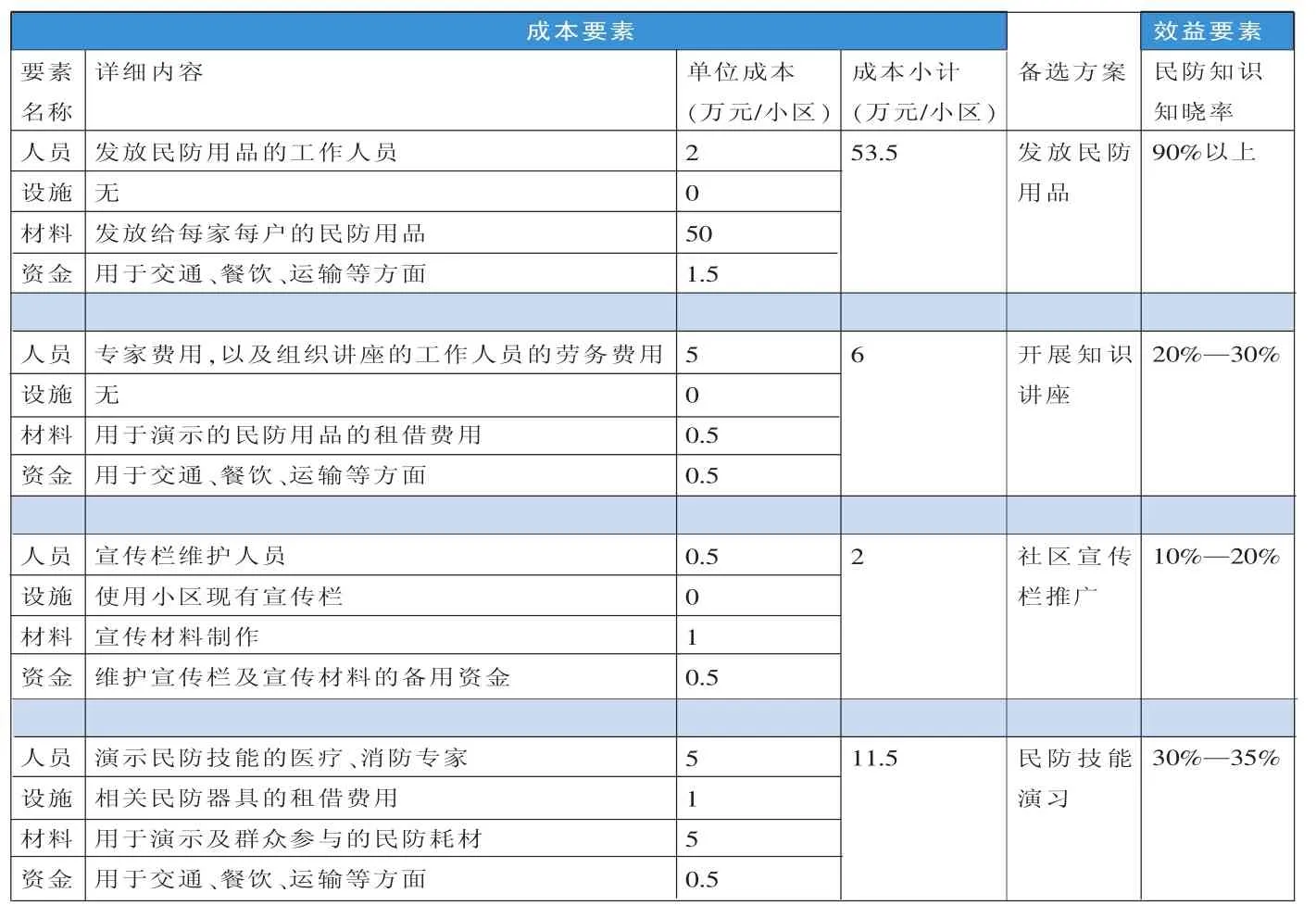

為提高居民的民防意識(shí),提升居民應(yīng)急知識(shí)與逃生能力,A市計(jì)劃實(shí)施開(kāi)展民防社區(qū)推廣工作,目前,針對(duì)此績(jī)效目標(biāo),A市民防辦有四項(xiàng)備選方案,分別為:發(fā)放民防用品、開(kāi)展知識(shí)講座、社區(qū)宣傳欄推廣、民防技能演習(xí)。

(二)分析思路

第一步,根據(jù)成本——效益分析方法,首先圍繞績(jī)效目標(biāo),對(duì)備選方案進(jìn)行梳理,如表1。第二步,對(duì)各備選方案進(jìn)行成本效益要素分解,考慮到本次方案的績(jī)效目標(biāo)在于提高民防意識(shí),故選擇“民防知識(shí)知曉率”作為核心考核指標(biāo)。在對(duì)結(jié)果的估量上,出于簡(jiǎn)化考慮,不對(duì)居民對(duì)民防知識(shí)的吸收理解進(jìn)行估算,將

表1 績(jī)效目標(biāo)與備選方案梳理情況表

“居民只要能夠參與到該方案中,即視為接觸并獲取到了民防知識(shí)”作為主要條件。在此基礎(chǔ)上,對(duì)各備選方案的成本與預(yù)期知曉率進(jìn)行估算,如表2。

表2 備選方案要素分析表

第三步,對(duì)各備選方案進(jìn)行成本——效益分析,因本項(xiàng)目的成本、效益要素量化程度較高,可通過(guò)成本——效益比對(duì)各項(xiàng)目進(jìn)行衡量,如表3。

表3 備選方案的成本——效益比

其中,“比率”代表配比在每1%知曉率上的成本,比率越高,表明在實(shí)現(xiàn)單位知曉率上付出的成本越高,效率越低,從表3可知,社區(qū)宣傳欄推廣的比率最低,是成本——效益的最優(yōu)方案。

第四步,對(duì)備選方案進(jìn)行深入分析,評(píng)估備選方案的其他效益,這里可以通過(guò)情景假設(shè)的方法,對(duì)各方案開(kāi)展所帶來(lái)的潛在效益進(jìn)行評(píng)估,如表4。

第五步,結(jié)合財(cái)政預(yù)算能力選擇方案。由于不同地區(qū)財(cái)力不同、基礎(chǔ)情況不同,因此在方案的選擇上需要結(jié)合實(shí)際情況。若該地區(qū)財(cái)力有限、民防基礎(chǔ)宣傳較差,可考慮社區(qū)宣傳欄推廣、知識(shí)講座等方式;若財(cái)力充足、民防基礎(chǔ)建設(shè)較好,強(qiáng)調(diào)效益,則可考慮能帶來(lái)較高知曉率的方案,如發(fā)放民防用品,同時(shí)適當(dāng)結(jié)合其他方案開(kāi)展宣傳工作。

五、成本——效益分析應(yīng)用的局限性

成本——效益分析法在實(shí)踐中有其優(yōu)越性,但其局限性也較為明顯,主要有以下幾方面:其一,完整的成本——效益分析要求將成本與效益盡可能地貨幣化或量化,然而在實(shí)際操作過(guò)程中對(duì)公共產(chǎn)品的效益進(jìn)行量化往往存在較大困難,因此該方法主要適用于成本、效益都能準(zhǔn)確計(jì)量的項(xiàng)目,如公共工程項(xiàng)目等。其二,成本——效益分析考察的是不同方案之間的成本與效益之間的關(guān)系,對(duì)于全新領(lǐng)域的項(xiàng)目,則可能會(huì)因?yàn)槿鄙賯溥x方案積累而無(wú)法使用成本——效益分析進(jìn)行比較選擇。其三,成本——效益分析以投入——產(chǎn)出為主要考量維度,對(duì)公共需求及項(xiàng)目的重要性考量不足,若某些項(xiàng)目較為重要和緊急,而效益不高,則有可能在成本——效益分析中被否定。

針對(duì)以上局限性,筆者建議對(duì)于成本、收益都無(wú)法用貨幣計(jì)量的以社會(huì)效益為主的支出項(xiàng)目,應(yīng)謹(jǐn)慎使用成本——效益分析法作為決策工具。此外,在進(jìn)行項(xiàng)目選擇時(shí),必須以項(xiàng)目的同等重要性為前提,避免一些必要項(xiàng)目在成本——效益分析中被否定。

(作者單位:上海聞?wù)芾碜稍冇邢薰荆?/p>

(本欄目責(zé)任編輯:王光俊)

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48