BSC視角下小微物流企業信貸風險評價—基于灰色關聯度的模糊分析

2015-02-18 09:31:16蔣宏成吳啟高

物流技術 2015年3期

蔣宏成,趙 爽,吳啟高

(無錫職業技術學院,江蘇 無錫 214024)

1 引言

根據全國工商總局的數據,截止2013年底,全國市場主體數量達6 062.38 萬戶,其中99%以上是小微企業(含個體工商戶),其向社會提供了70%以上的城鎮居民和80%以上的農民工就業崗位,占據GDP 的60%,貢獻了50%的稅收,卻只占用了社會30%的資源。小微企業是我國宏觀經濟平穩快速發展的重要基礎,但其發展卻深受融資瓶頸困擾,小微企業融資難、融資貴已成為制約其發展的最重要因素之一。盡管政府出臺了包括調整商業銀行存貸比計算口徑、定向降準等許多政策支持小微企業融資,但商業銀行將小微企業自身實力弱、資產抵押小、信用缺失、資產負債率高等現實情況考慮在內,為規避風險而對小微企業惜貸,造成的結果是小微企業的融資需求與商業銀行給予的信貸規模之間還有很大的差距,形成了實事上的麥克米倫缺口。

解決小微企業融資難、融資貴的核心問題之一在于有效評價小微企業信貸風險,信貸風險評價水平等級對商業銀行做出放貸決策影響重大。國外學者對小微企業信貸風險評價已有較好的研究成果和實務應用,如Z-Score、ZETA、KMV、Credit Metries、Credit Risk等眾多較為先進的評估模型和理論[1],在實務領域中,美國富國銀行專注為小微企業貸款并取得了驕人的業績,但國外學者的研究成果與實務經驗因需要較多的基礎性數據支撐而在我國難以得到較好的應用。而國內學者對小微企業信貸風險評價研究成果較少,萬紹玫(2010)從定性角度研究了我國中小企業信貸風險表現形式及對策[2],錢慧、梅強、文學舟(2013)引入主成分分析-BP神經網絡法來探索小微企業信貸風險評估的適用性[3],劉澄、武鵬、郝丹潔(2013)采用模糊集理論對科技型小微企業信用等級評估進行了研究[4],孫清華、張瞳、劉瑞林(2012)從RAROC 角度對金融企業防范小微企業信貸風險問題進行了研究[5],來國偉(2013)分析了小微企業信貸風險的成因及防范對策等[6]。縱觀國內外相關研究成果,其針對不同的環境和不同的情況進行了各自的研究,但非常缺少能有效解決國內小微企業信貸風險評估的普適性模型。在小微企業信貸風險評價方面有兩個主要問題亟待解決,一是評價指標的選擇問題:商業銀行經常采用或參照使用與大中型企業信貸風險評價相一致的指標體系,脫離了小微企業信貸信息的主要特點;二是評價方法的選擇問題:我國小微企業不僅存在著資產規模小、群體廣、資產負債率高等不足,還存在著信息質量不高,甚至缺失的情況,迫切需要能夠適應小微企業信貸信息灰色和定性信息較多等特點的評價方法。

鑒于小微企業信貸風險評價研究現狀和文獻,本文以小微物流企業信貸風險評價為研究重點,通過構建信貸風險評價指標體系和評價方法,在運用層次分析法對各指標進行權重分配的基礎上,針對小微物流企業信貸存在的信息嚴重不可得性缺陷,使用基于灰色關聯度的模糊分析方法展開研究,以期建立一種適應性比較廣泛的小微物流企業信貸風險評價模型,并可考慮將該模型推廣到一般性小微企業信貸風險評價,目的在于推動解決小微企業信貸困境。

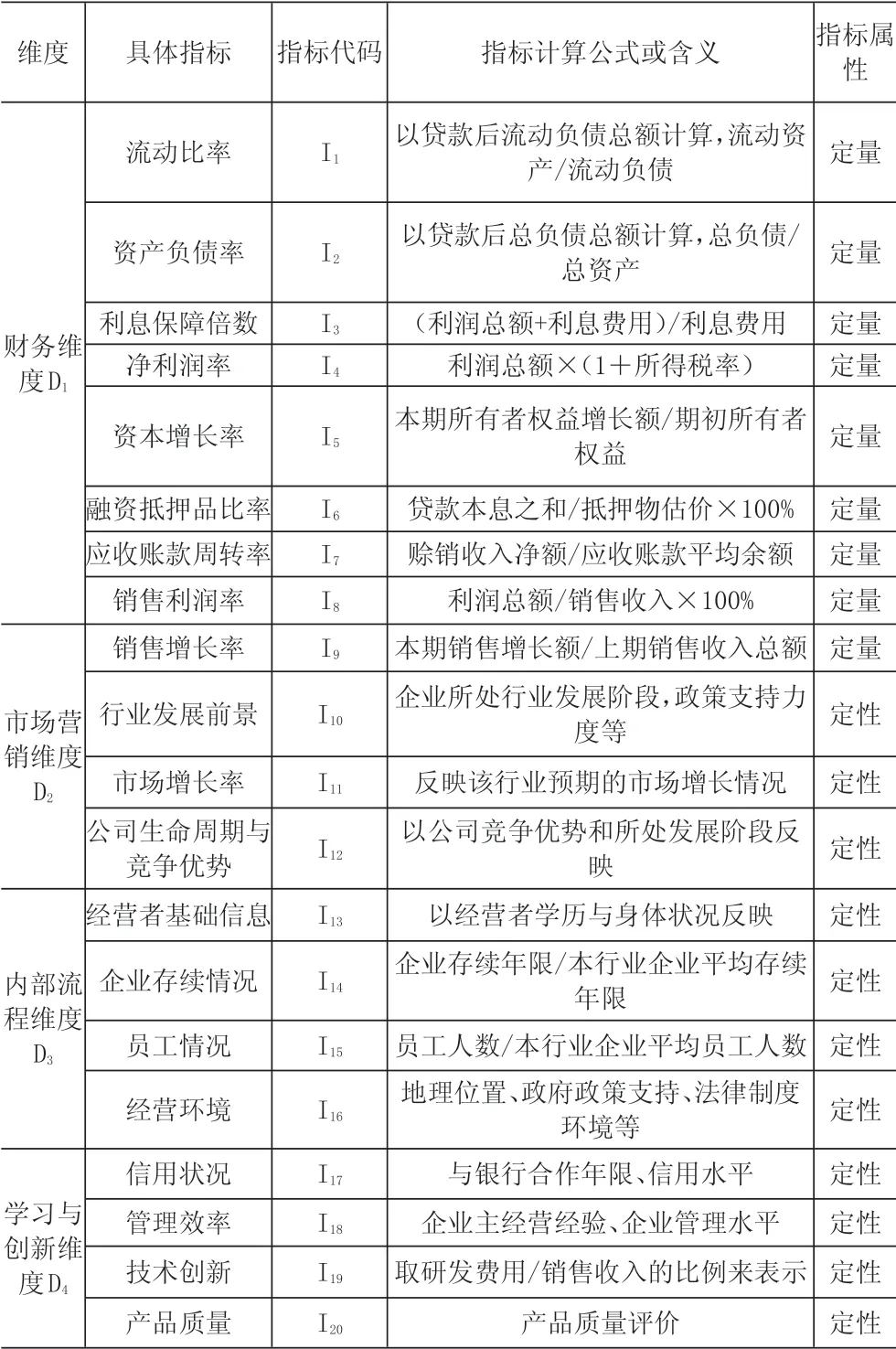

2 小微物流企業信貸風險評價指標的選擇

Joes A. G. Baptista等以回歸統計方法,得到影響小微企業信貸風險的因素包括貸款人經營理念、經營水平、違法記錄、經營思路、貸款利率和用途等;美國馬薩諸塞州大學的M.S.Johan和K.S.Bawa(2007)驗證了貸款人的信貸狀況、法律對貸款人的約束力、貸款人的家庭收支情況、貸款人的受教育程度、貸款人的總固定資產等均為小微企業信貸風險的影響因素[7]。國內的劉澄、武鵬、郝丹潔(2013)將包括小微企業財務指標、企業狀況、發展前景等三方面共15項指標納入科技型小微企業信貸風險評估模型,而博鰲亞洲論壇發布的《2013小微企業融資發展報告》指出,小微企業一般缺乏財務報表、抵押擔保以及信用記錄方面的“硬信息”,商業銀行因信息不對稱問題也很難獲得小微企業與其他客戶的交易狀況、信用狀況等方面的“軟信息”。

本文在前人研究的基礎上,針對小微物流企業信貸風險評價指標的選擇,主張借鑒平衡計分卡(簡稱BSC)管理思想,采用定量指標與定性指標相統一的綜合性指標體系。BSC是一種先進的管理思想,它強調從財務、顧客、內部過程、學習與創新四個維度對企業進行全面認識與分析,每個維度都可選取恰當的指標來反映該維度的狀況,并且各維度指標之間并不是孤立存在的,而是與企業目標相聯系,并且最終都以直接或間接的形式和企業的財務表現相關聯。

從BSC 視角來評價小微物流企業信貸風險,其積極意義非常明顯:通過定量與定性指標相結合,不僅可以反映小微物流企業當前的狀況,還可以引導商業銀行全面的分析小微物流企業的未來發展態勢,從而讓商業銀行從目前的過分注重償債能力中解放出來,將更多的決策因素轉移到小微物流企業的成長和發展中來。評價指標體系見表1,該指標體系不僅反映小微物流企業當前的還貸能力,還注重其未來發展潛力,對引導商業銀行將小微物流企業信貸風險評價重點往后延伸有積極作用,從而能為有發展潛力的小微物流企業提供更多更好的信貸支持。

表1 BSC視角下的小微物流企業信貸風險評價指標體系

3 灰色關聯度的模糊分析模型

模糊分析方法把數學的應用范圍,從精確數據擴大到了模糊現象領域;灰色關聯度分析對于信息不夠明確情況有很好的處理效果。結合小微物流企業信貸信息的不準確性與缺失性,模糊分析和灰色關聯度分析已被證明是有效的方法。現采用基于灰色關聯度的模糊分析方法對小微物流企業信貸風險進行評價。

3.1 灰色關聯度模糊分析模型的構建

由參與評價的小微物流企業組成評價對象集合E={e1,e2,…,en};由所選擇的評價指標組成評價指標集I={i1,i2,…,im},ik(k=1,2,…,m)是第k個因素的指標。對參與評價的任一小微物流企業ej,可以通過評價指標集得到評價向量ej=(i1j,i2j,…,imj),其中ikj∈ik,k=1,2,…,m;j=1,2,…,n。

因此在評價指標ik上可以得到一個單目標模糊決策函數:

對于給定的小微物流企業所組成的評價對象集E,函數值fk(ej)fk(ikj)∈[0,1]表示小微物流企業ej在指標ik上的優越度[8]。令:

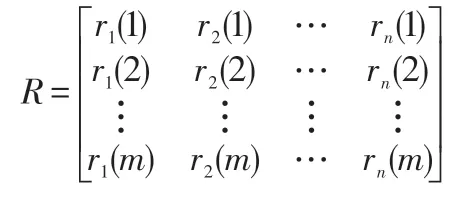

那么,可得到模糊關系矩陣R:

R 為綜合評價矩陣,R 的第k 行向量中的每一個分量rj(k)是第j個小微物流企業的第k個因素指標Ikj與第k個最優指標的關聯度,并可根據rj(k)的大小進行優越度排序。

由于rj(k)是單因素評價,而評價指標集中各指標對小微物流企業信貸風險的影響程度不同,因此需要將各單因素評價通過權重向量進行加權,即用評價指標集各指標權重組成的向量P={P1,P2,…,Pm}與綜合評價矩陣相乘,即可得到小微物流企業信貸風險的綜合評價C:

C為綜合考慮小微物流企業j所有因素后的優越程度,cj∈[0,1],j=1,2,…,n。

3.2 模型基本原理及步驟

(1)選擇小微物流企業信貸風險評價的參考數列與比較數列。把小微物流企業集E={e1,e2,…,en}作為評價對象,確定相應評價對象的比較數列;選擇評價指標集I={i1,i2,…,im}中的m個指標,并將相應的參考數列作為評價標準。由此得到比較數列如下:

參考數列為:

(2)建立評語集。采用集合V來表示評語集,V={V1,V2,…,Vj},Vj表示信貸風險水平的第j個等級。

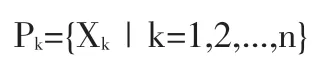

(3)分配信貸風險各評價指標權重。利用層次分析法(AHP)基本原理,通過構造小微物流企業信貸風險評價指標的目標層、準則層和方案層判斷矩陣,在通過矩陣一致性檢驗的基礎上,分配各準則層和方案層指標權重,從而得到各指標權重如下:

Pk為通過AHP法確定的第k個評價指標權重。

(4)計算信貸風險各評價指標的灰色關聯系數[9]。

其中,ri(k)是比較數列Xi的第i 個評價對象中的第k 個評價指標與參考數列X0的第k個評價指標上的相對差值;ρ∈[0,1],由此可以得到模糊關系矩陣R。

(5)進行基于灰色關聯度的模糊分析,并得出評價結果。將權重矩陣與模糊關系矩陣相乘,即可得到評價結果矩陣C;參照評語集V,即可對小微企業信貸風險做出有效評價。

4 模型應用舉例

現以向無錫某商業銀行申請信貸的3家小型物流企業(凡順物流、正仁物流、亞中物流)相關信息為例,展示基于BSC的小微物流企業信貸風險灰色關聯度模糊分析模型的應用情況。

4.1 選擇評價指標體系

采用表1 所列示的BSC 視角下的小微物流企業信貸風險評價指標體系,有效地將各小微物流企業的關鍵性信貸定量指標、定性指標融合在一起,對于信貸風險的評價起關鍵性作用。

4.2 建立評語集

取評語集V=(V1優秀,V2良好,V3中等,V4較差,V5很差),并建立信貸風險水平等級劃分表,見表2。

表2 小微物流企業信貸風險水平等級劃分及其含義

4.3 確定被評企業的指標數值列和參考評價標準數列

對于所選的3家小企業,除了需要審核其會計報表之外,還需要派專業人員到企業實地調研以獲取重要的定性信息,在此基礎上邀請銀行信貸方面的專家對它們的20個指標進行評分,每項指標分值在0-100之間,以100分為最高分,并對原始評分數據采用簡單加權平均法進行統計,從而得到比較數列與參考數列,見表3。需要注意的是,對于資產負債率這樣的指標,其值越高,小微物流企業信貸風險越高,其評分值為越小越好,屬于負向指標;而對于其他指標,其值越大,小微物流企業信貸風險越低,其評分值為越大越好,屬于正向指標。

4.4 確定評價指標權重

采用層次分析法(AHP)對小微物流企業信貸風險評價的定量指標和定性指標進行賦權,具體過程如下:

(1)構建AHP 多層次模型。根據AHP 的應用原理,把小微物流企業信貸風險作為目標層,把四個維度作為準則層(D1-D4),把20 個具體指標作為方案層(I1-I20),構建AHP 多層次模型;并采用1-9 標度法(含義見表4),在參照專家打分的基礎上,確定因素之間的相對重要性并賦值。

(2)構建判斷矩陣。以準則層賦值為依據,構建準則層判斷矩陣D如下:

其中,Dij>0,Dij=1(i=j),Dji=1/Dij。

表3 3家小型物流企業信貸風險評分比較數列與參考數列

表4 因素兩兩比較判斷標度含義

說明:指標兩兩相比較的標度說明了前一指標相對于后一指標的重要性;若標度評定為2、4、6、8,說明其重要性介于相鄰的兩個標度之間;若因素i 和因素j 相比較得到的判斷值為aij,則因素j 和因素i相比較的判斷值為aji=1/aij。

設定D1為財務維度方案層判斷矩陣,D2、D3、D4分別為市場顧客維度、內部流程維度、學習與創新維度方案層判斷矩陣,以方案層賦值為依據,構建各方案層指標判斷矩陣如下:

(3)運用AHP軟件進行權重分配。設定AHP軟件檢驗參數:一致性比例閥值為0.05,最大一致性比例為0.05,缺失項最大比例為5%。通過次序一致性和基本一致性檢驗后,由AHP軟件計算得出準則層和各方案層指標權重分配結果。若以PD表示準則層權重向量,PD1、PD2、PD3、PD4分別表示財務維度、市場顧客維度、內部流程維度、學習與創新維度權重向量,則各權重向量如下:

現以財務維度方案層指標I1權重計算過程為例進行計算說明,其他指標計算過程類似,如下:

方案層指標I1權重=方案層指標I1所屬的準則層權重×指標I1在所屬的方案層權重=財務維度權重0.333 3×指標I1在財務維度方案層權重0.105 3=0.035 1(四舍五入)

同理,通過AHP 軟件計算可得到方案層各指標權重向量Pk,權重分配結果見表5。

表5 方案層各評價指標權重分配表

由表5可知,定量信息占比46.67%,而定性指標信息占比53.33%,該指標權重體系完全符合立足支持小微物流企業信貸不能僅關注當前償債能力的觀點。同時,可將各方案層指標權重形成方案層權重向量Pk。

4.5 計算灰色關聯系數

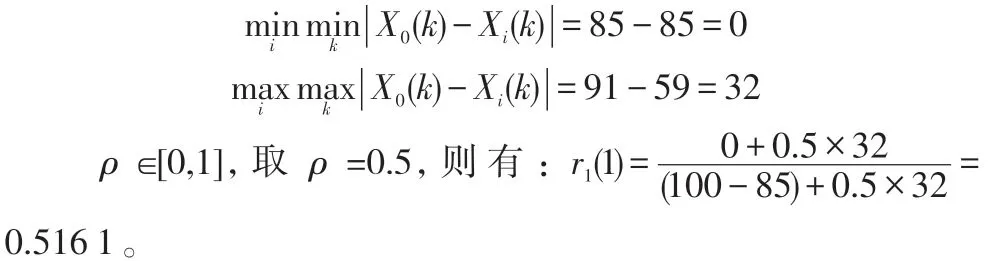

根據灰色關聯度計算公式,對企業1而言,兩級最小差和最大差情況如下:

同理,可計算得到3家小企業各指標的灰色關聯系數,將計算結果匯總如下:

在此基礎上可以得到模糊判斷矩陣R=(r1(k),r2(k),r3(k))。

4.6 計算基于灰色關聯度的模糊分析結果

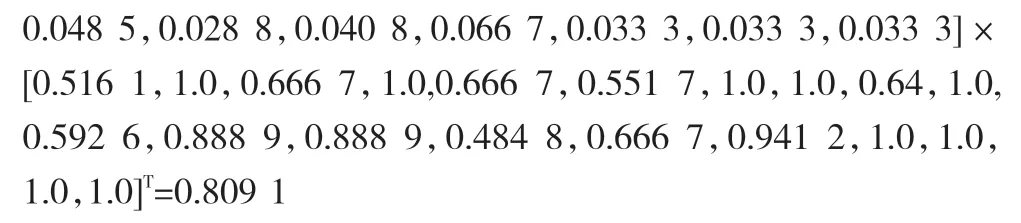

基于上述分析與計算結果,將權重向量Pk與模糊關系矩陣R 相乘,即可得到小微物流企業信貸風險綜合評價結果C。以企業1的綜合評價結果的計算過程為例,計算如下:

同理可得C2=0.755 5,C3=0.782 3。 即C=Pk×RT=(0.809 1,0.755 5,0.782 3)。

根據綜合評價結果,對比模糊評語集可知,企業1信貸風險等級為良,而企業2和企業3信貸風險等級為一般,但企業3比企業2風險略低一點。如果按照風險水平排序決定放貸程度,則放貸先后順序和放貸程度從高到低依次為:企業1>企業3>企業2。

5 結論

基于BSC的小微物流企業信貸風險評價灰色關聯度模糊分析模型,能有效地評價小微物流企業信貸風險水平。此外,該評價模型還有以下四個方面的優點:

(1)從BSC觀點出發,以全面的視角看待小微物流企業的發展,而不僅僅把目光停留在當前的償債能力上;該模型能有效引導商業銀行將評價重點向后延伸,對引導商業銀行在有效評價信貸風險的基礎上做出科學的信貸決策起積極的促進作用。

(2)該模型充分考慮了小微物流企業信貸信息存在的不可靠性和缺失性等特點,通過灰色關聯度和模糊綜合分析方法的結合,有效克服了信息不足或缺失等缺陷,在實務應用中有更強的生命力。

(3)該模型所選指標體系為參考指標,商業銀行可以根據自身管理要求進行一定的調節,并且指標權重亦可根據管理目的和要求進行一定的調整,增強了模型對環境變化的適應能力;并且,商業銀行還可以在信息與數據積累的基礎上,將此模型的應用推廣到一般性小微企業信貸風險的評價,模型有較為廣泛的應用潛力。

(4)該模型手工運算量略大,但可以通過計算機軟件處理,能有效提高小微物流企業信貸風險評價效率。

當然,本文僅對小微物流企業信貸風險水平評價進行了探討,其它有關的貸前、貸后等管理活動有待繼續研究。

[1]糜仲春,申義,張學農.我國商業銀行中小企業信貸風險評估體系的構建[J].金融論壇,2007,(3).

[2]萬紹玫.我國中小企業信貸風險及防范探析[J].企業經濟,2010,(11).

[3]錢慧,梅強,文學舟.小微企業信貸風險評估實證研究[J].科技管理研究,2013,(14).

[4]劉澄,武鵬,郝丹潔.基于模糊集理論的科技型小微企業信用等級評估研究[J].科技進步與對策,2013,(18).

[5]孫清華,張瞳,劉瑞林.金融企業防范小微企業信貸風險問題研究—基于RAROC的視角[J].管理現代化,2012,(5).

[6]來國偉.淺析小微企業信貸風險成因及相關對策[J].浙江金融,2013,(9).

[7]鐘緣.基于模糊層次分析法的小微企業信貸評級模型研究[D].長沙:中南大學,2013.

[8]魏一鳴,童光煦,吉兆寧.基于灰色關聯度的礦山經營狀況模糊層次分析[J].中國鉬業,1995,(3).

[9]杜棟,龐慶華,吳炎.現代綜合評價方法與案例精選[M].北京:清華大學出版社,2012.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03