“央媽”喊你上保險

2015-02-27 21:45:29昝立永

英才 2015年2期

昝立永

2014年底,千呼萬喚中,《存款保險條例(征求意見稿)》終于誕生,這一條例無疑將對未來中國金融特別是銀行業產生深遠影響。

在本次《存款保險條例(征求意見稿)》中有三大亮點值得關注:

以上三條可以說是這次征求意見的看點,概括起來就是誰交保險、出事怎么賠、保費怎么算。明確了以上三點即明確了雙方的權利義務和雙方的紐帶——保險費率。

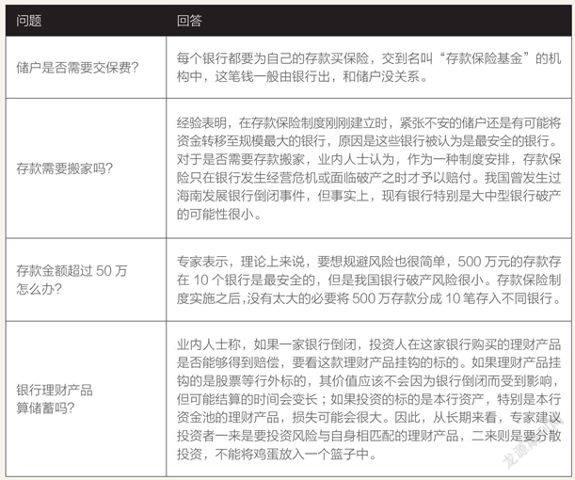

按照常識來說,第二條和第九條是比較好理解的,唯獨第五條,為什么存款保險要實行限額償付,最高償付限額為人民幣50萬呢?

再多就不賠了嗎?50萬這個數字合理嗎?這個數字是怎么得來的?

對于這些問題,央行給出了比較明確的回答:

1、從國際上看,償付限額一般是人均國內生產總值(GDP)的2-5倍,例如美國為5.3倍、英國為3倍、韓國為2倍、印度為1.3倍。考慮到我國居民儲蓄傾向較高,儲蓄很大程度上承擔著社會保障功能,《存款保險條例(征求意見稿)》將最高償付限額設為50萬元,約為2013年我國人均GDP的12倍,高于國際一般水平。據測算,設定50萬元的最高償付限額,能夠為99.5%以上的存款人(包括各類企業)提供100%的全額保護。

2、實行限額償付,并不是限額以上存款就沒有安全保障了。當前我國銀行業經營情況良好,銀行體系總體運行穩健,銀行資本充足率等主要財務和監管指標總體健康,同時銀行業監管質量和水平不斷提高,銀行抗風險能力大大增強。存款保險制度建立后,現有金融安全網的效能將得到進一步提升,有利于更好地保障銀行業的健康穩定和存款人安全。從國際經驗看,即使個別銀行出現問題,通常是通過市場手段,運用存款保險基金促成健康的銀行收購問題銀行,將問題銀行的存款轉移到健康的銀行,使存款人的權益得到充分保護。

看這次的陣仗,“央媽”恐怕要動真,那么存款上保險對儲戶會有影響嗎?既然實行“一人、一戶、一機構”的最高50萬限額賠付,那么要不要把存款分散一下?畢竟雞蛋放在多個籃子里風險小些。還有,羊毛出在羊身上,這保險錢是不是要出在儲戶身上,再有銀行理財產品是眾多儲戶的“最愛”,這些產品,存款保險管嗎?

帶著這些問題,《英才》記者尋遍專家看盡解讀,總結如下:

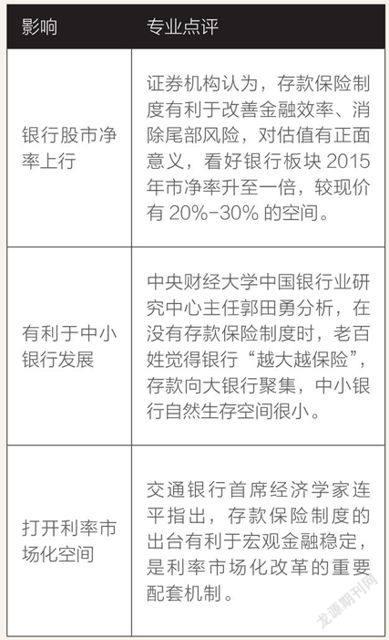

前文提到,《存款保險條例(征求意見稿)》將對未來中國金融特別是銀行業產生深遠影響。那么這些影響主要集中在哪些方面?

總而言之,存款保險制度的建立是我國資本市場金融體系多樣性的體現,有利于金融結構優化,有利于形成與經濟發展相匹配的金融生態圈。這是金融市場化的歷史節點,更是未來金融開放的端點。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

福利中國(2017年4期)2017-02-06 01:18:21

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年3期)2016-11-12 13:23:22

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國民政(2016年10期)2016-06-05 09:04:16

長沙民政職業技術學院學報(2016年2期)2016-05-17 05:21:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10