數據挖掘在財務危機預警的應用研究

2015-03-01 15:05:14禹久泓王海平

生產力研究 2015年7期

禹久泓 ,王海平,汪 蓉

(1.蘇州大學,江蘇 蘇州 215006;2.中國生產力學會,北京 100097)

一、研究背景

運用財務比率預測企業經營危機的研究始于 1930 年代的 Smith 和 Winkor(1930,1935)。此后依次出現了Beaver(1966)的單變量分析法,Altman(1968)的多變量分析法和判別分析法(MDA)、Ohlson(1980)的 Logit模 型 、Zmijewski(1984)的Probit模型、Coats和 Fant(1993)的神經網絡技術等。

Altman(1968)基于部分財務比率之間有時會存在相關性并且對各個比率的重要性沒有進行區分,對傳統上使用所有可獲財務比率來預測企業危機的方式提出了質疑。所以,Altman先利用判別分析法,從22項財務指標中提取出5項具有預測能力的財務指標(營運資本/資產總額,保留盈余/資產總額,息稅前利潤/資產總額,(普通股 +優先股市場價值)/負債價值和銷售收入/資產總額),并進行建模分析。Altman的Z-score計分模型至今在國內外應用仍然非常廣泛。曹明等(2006)通過實證發現決策樹算法相對于Z-score計分模型對于財務危機預警有更高的準確率。

財務風險暴露往往已經是總體風險暴露的最后階段,即所有潛在的問題都開始顯現并通過財務風險的形式暴露出來。其實,通過數據挖掘可以在早期抓取出能預測到潛在的財務風險的數據,因為潛在的問題在早期通常顯現在非財務指標或者是難以量化的指標(比如道德風險,代理成本)上,所以目前還很少有針對此類的研究。平衡記分卡思想是最早考慮到除去財務指標以外,非財務指標對公司也有著舉足重輕地位的一套理論。

二、數據挖掘技術的方法介紹

數據挖掘技術是相對年輕的技術,尤其當下大數據和云計算日漸成為熱門話題,數據挖掘技術得到了越來越的關注。1989年8月在美國底特律召開的第十一屆國際人工智能聯合會議IJCAI中,舉行了世界上第一次關于數據庫中的知識發現專題討論,1991—1994年每年召開一次關于KDD(Knowledge Discovery in Databases)的討論專題。第一屆關于知識發現與數據挖掘國際學術會議于1995年在加拿大蒙特利爾召開。隨后幾年有關數據挖掘方面的會議和期刊逐漸增多,例如:Journal of Data Mining and Knowledge Discovery(1997)、1998ACM SIGKDD會議等。目前,數據挖掘逐漸成為許多知名國際學術會議和期刊關注的焦點,主要包括:PAKDD,PKDD,TKDD,SIAMData Mining,(IEEE)ICDM,數據倉儲與知識發現(Data Warehousing and Knowledge Discovery),SPIEDM等等。

數據挖掘首先要對數據進行清理,去除其中的異常數據,然后對數據進行選擇和集成,再通過適當的變換將數據轉變為適合數據挖掘的類型,最重要的一步是選擇合適的數據挖掘方法尋找數據中的規則,最后通過模式評估和知識表示將數據中隱藏的模式和規律展示出來。數據挖掘的方法主要包括以下幾種:

1.分類和預測:分類挖掘是將大量數據按照建立的模型進行區分的方法,可以將數據分成多個類別;預測是通過建立連續值函數模型,對未來的數據的發展趨勢進行預測的一種方法。決策樹、貝葉斯分類、規則推理、遺傳算法和神經網絡都是數據挖掘中的分類算法。

2.聚類:聚類挖掘是根據實例屬性值的相似程度自動匯聚后再按類別進行分析。

3.關聯規則:關聯規則挖掘是用于發現隱藏在事務數據集或關系數據集中對用戶有用的或有意義的聯系。

4.時間序列:時間序列挖掘是對不同時間重復測量得到的值或事件的序列對象進行挖掘,期望對數據的趨勢性變化進行分析的方法。

5.其他:針對復雜數據類型如圖形圖像、視頻、Web等進行的挖掘。

研究者們在財務危機預警方面已經作了大量的研究工作,使用的標準工具是判別分析和logit模型。在模式匹配的條件下,ANN的分類和預測能力可以改進相應的傳統統計方法。Tam和Kiang還指出在適應性、穩健性和處理多峰分布能力等方面,ANN為分類技術提供了一個可選擇的比較方法。此類運用還有很多,比如Altman、Macro和Varetto(1994)通過對 1982—1992年超過 1000家的健全、脆弱、不健全的意大利工業公司是否處于公司困境進行了判斷,得出結論認為線性判別分析和ANN結合可以提高準確度并還具有其他有利特性。

三、企業財務風險

企業財務風險的概念包括廣義財務風險和狹義財務風險,狹義財務風險是因舉債融資而導致企業在未來無法償還到期債務給企業財務成果帶來的不確定性。廣義財務風險是在企業的各項財務活動中,由于各種不確定因素的影響,在一定時期內使企業財務結果與預期收益發生偏離,因而造成企業蒙受損失的機會和可能。狹義財務風險主要是指企業的籌資風險,廣義財務風險由于人們對它的認識不完全相同,包括的內容也不盡相同,一般包括以下內容:籌資風險、投資風險、現金流量風險、存貨風險、利率風險、匯率風險等。

歐美方發達國家在企業風險管理的理論實踐上已有一套完整的體系。對風險管理的重視始于20世紀初,歐美國家時常爆發經濟危機,政府為了加強對宏觀經濟管控,開始研究并定期發布“經濟晴雨表”。其中:美國哈佛大學教授珀森所編制的“哈佛指數”、鞏固經濟研究所編制的反映英國經濟景氣狀況的指示器——“英國商業循環指數”、德國的經濟景氣研究所定期發布“德國一般商情指數”。“經濟晴雨表”在20世紀初成為政府發展經濟和管理企業風險的重要手段。隨著戰后經濟復蘇與騰飛,人們更加關注企業經營成果和對財務風險管理績效評價,杜邦公司利用財務比率指標之間的聯系,建立了全面評價企業風險并能夠幫助企業作出決策的一套理論。1992年COSO委員會發布《內部控制——整體框架》專題報告,1994年COSO委員會又發布了增補報告。COSO報告為企業風險管理與內部控制提供了的完整的立體框架和評價標準,同時它將風險評估、信息與溝通作為基本構成要素引入內部控制領域。針對2001年前后美國安然公司、施樂公司等財務信息丑聞頻發的情況,COSO委員會于 2004年發布了全新的《企業風險管理——整合框架》(Enterprise Risk Management-Integrated Framework)報告。至此,美國等西方發達國家在企業風險管理的理念、技術、方法和手段等方面已經有了一套完整的體系。

我國市場經濟體制起步較晚,市場經濟環境發育還不健全。然而隨著經濟全球化的發展,國內企業在市場競爭中將面對各種各樣的風險,如何辨識、評估、監測、控制風險,已是我國企業發展道路上必須面對的問題。2006年國資委借鑒發達國家有關企業風險管理的法律法規以及國外先進企業在風險管理方面的做法,發布了《中央企業全面風險管理指引》,為我國央企制定風險管理手冊,對于央企建立健全風險管理機制,促進央企穩步發展,防止國有資產流失,保護投資者利益,具有積極的意義。

企業財務危機預警是充分利用現代企業風險管理理論的研究成果和現代信息技術,以財務數據為基礎資料,對企業日常經營管理活動中存在的財務危機信息進行收集、分析、判斷,最后根據危機程度進行預警的一種技術。

企業財務危機預警的研究最早起源于20世紀 30年代的美國經濟大蕭條時期,Fitzpatrick(1932)運用單變量分析(Single Variable Analysis)對企業財務危機進行預測,他是運用單個財務指標進行預測,開創了財務危機預警實證研究的先河。60年代的美國學者阿特曼運用多變量分析模型(Multiple Variable Analysis Model)探討公司財務危機預警,他運用Z-score模型建立多元線性函數公式預測財務危機。70年代Meyer和Pifer(1970)運用線性概率模型(Line Probability Model,LPM)分析銀行業的財務危機預警,線性概率模型是多變量分析模型的一個特例,能估計企業破產的概率,后來 Laitinen(1993)等學者將 LPM運用于企業財務危機。隨著計算機技術和人工智能技術(Artificially Intelligent,AI)的不斷發展和企業市場競爭環境的變化,企業需要面對多變的市場競爭環境,財務危機預警模型必須隨著企業的生產經營狀況和財務狀況作相應的調,從而保證預警模型的判別規則適合當前的市場環境,為此,一些學者開始使用AI方法構建財務危機預警模型。例如:朱懷意和高涌(2002)將人工神經系統引入了危機預警系統,設計了核心能力戰略危機預警系統,用于及時發現和預見偏差以便實施控制,保證核心能力戰略的可持續性和高效性。任華和徐緒松(2003)引用模糊優選和BP神經網絡,對數據分析子系統和報警子系統進行了理論推導和設計,構建危機預警指標體系。劉恒江和陳繼祥(2003)依據企業經營方向、外部環境和內部實力三維向量與戰略及其效果的關聯分析,建立戰略危機預警指標及預警系統。何杰和丁智慧(2005)從財務危機發生前的前兆入手,在中小企業板塊建立財務危機預警機制。陳曉(2000)是國內研究財務危機預測最早的學者之一,他基于國內資本市場的特殊性,在重新定義財務困境和數據源的選取的基礎上建立邏輯回歸模型進行財務危機預測。吳俊杰(2006)介紹了數據挖掘技術的另一種方法——決策樹方法,同比較邏輯回歸、神經網絡和決策樹在我國上市公司財務困境預測問題上的優劣發現決策樹在預測準確率、波動性及可解釋性上具有綜合優勢。

綜上,現有的企業財務危機預警模型不足之處主要表現為以下三方面:(1)運用人工智能的方法存在限制條件多、結構不固定的缺點;(2)運用危機征兆分析方法,割裂了定性分析和定量分析,影響了預測結果的準確性;(3)模型的建立主要依賴財務指標,忽略非財務指標的領先預測作用。

面對日益激烈的市場競爭,傳統的財務危機預警模型不能較早發現企業的危機信號,因此建立基于數據挖掘的企業財務危機預警系統將會是一件很有意義的事情。本文的主要貢獻如下:(1)通過文獻查閱介紹了在財務風險管理和數據挖掘方法已有的研究結果,經研究思考后將決策樹算法運用到企業財務危機預警和風險控制;(2)提出了從項目的角度判斷財務危機預警信號,通過數據挖掘提取并量化更多有效的非財務指標,并對此進行了決策樹建模。

四、財務危機預警模型

一般說來,財務風險包括:資金結構與現金流風險、會計核算與流程的風險、會計及財務報告風險。本文主要研究的財務危機只考慮來自資金結構與現金流風險(或者流動性風險)。更具體的說,我們將會從項目的角度進行分析,如果企業的現金流少于某個臨界值、無法及時獲得貸款或者融資不夠,為我們認為企業陷入財務危機。

對Holmstrom和 Tirole(1997)中的企業家模型稍作調整和擴展,建立擴展的固定投資模型:企業家(也叫“借款人”或者“融資人”,此模型中的企業為有限責任公司)有一個項目,在第0期時,項目需要固定投資I。企業家擁有初始資產(也可以稱為“現有資金”或者“凈資產”)A<I。模型中,假定這些資產是現金或者股票,可以抵消投資的成本。企業家的現金即可以用來投資于項目,也可以用來消費。為了項目順利實施,企業家需要從投資者處貸款或者融資I-A。

在第1期時,投資產生確定的可驗證收入τ≥0。要持續經營,還需要再投資數量ρ,ρ在事前是不知道的,其累積分布函數記為F(ρ),密度函數為[0,∞]上的f(ρ)。這里,假定第1期的收入是確定的,而再投資需要是隨機的。如果企業家沒有再投資ρ,那么企業就要面臨破產清算,清算值為0。

如果獲得再投資,第2期項目實施,可能會成功:產生R>0的可驗證收入;也有可能會失敗——不產生收入,即R=0。將項目成功的概率記為p。

此外,項目受道德風險約束。企業家可以盡職(“工作有效”、“努力付出”、“不謀私”)或者卸責(“工作無效”、“偷懶”、“謀私”);或者企業家可以進行選擇:其他條件不變,是選擇成功率比較高的項目,還是選擇成功率比較低但是他喜歡的項目(易于實施、對朋友或者親屬有利、將來能為企業家派生出更多副產品、產生在職消費,等等)。當企業家盡職時,成功概率為p=pH,此時企業家沒有私人收益;當企業家卸責時,成功概率為p=pL<pH(顯然,企業家的卸責會降低原項目的成功概率),此時企業家有私人收益B>0(以會計單位衡量)。記 Δp=pH-pL。

假設企業家和潛在的投資者(或“放貸者”)都是風險中性的;并假設投資者沒有時間偏好,其預期收益率與其無風險收益率相同,為0。由于企業家受有限責任的保護,因此收入不可能為負。

關于貸款合約。合約首先需要確定,該項目是否進行了融資。如果是,合約需要進一步確認借款人和放貸者如何分享利潤。企業家的有限責任意味著,如果項目失敗,雙方的收益為0(不考慮過去的投資和私人收益)。直覺上講,規定放貸者對借款人進行正的轉移支付沒有意義,因為這種轉移支付在風險中性的情況下沒有任何保險收益,只能弱化激勵。如果成功,雙方分享利潤R,企業家分得Rb,放貸者分得R1。

因此放貸者的凈收益在項目成功的情況下為R1-(I-A);在項目失敗的情況下為 -(I-A)。企業家的凈收益在項目成功的情況下為Rb-A,在項目失敗的情況下為-A。并且為企業家設定如下的激勵機制:項目成功,獲得收益Rb;項目失敗,獲得收益 0。

假定放貸者的貸款利潤為0,因此有:

假定貸款協議使得企業家選擇“盡職”,名義利率r由下式給出:

我們不妨假設,只有在不存在道德風險的情況下,項目可行,即只有在企業家盡職的情況下,項目才具有正的凈現值,亦即:

如果企業家卸責,企業家會獲得私人收益,項目仍然具有負的凈現值,即:

容易看出,則可以改寫為:

因此,激勵企業家卸責的貸款不會獲得批準。并且,在企業家卸責的情況下,或者放貸者會預期到資金損失;或者企業家通過消費現金獲得福利改善;或者以上兩種情況會同時發生。

如果下式“激勵相容約束”得到滿足,借款人將會選擇盡職:

從這一激勵相容約束我們可以推斷出,在不減少企業家激勵的情況下,項目成功時能夠保證給放貸者的最高收入為R-,于是,預期的可保證收入為:

為了使投資人愿意為項目投資,必須使投資人收支相抵,因此企業家獲得貸款的必要條件是預期的可保證收入要大于放貸者的初始費用:

上式表示放貸者的個人理性約束。由上式,融資發生的必要條件為:

顯然,企業家不可能在身無分文的時候獲得信貸,因此我們假設:

從上式也可以看出,凈現值小于必須留給企業家以激勵期盡職的最小期望值。

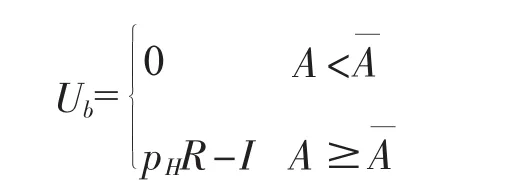

因此,企業家必須擁有足夠的資產,才能獲得貸款或者融資。注意,如果A<A,項目有正的凈現值,但是仍然不能獲得融資。在資產不足的情況下,企業家必須大量貸款或者融資,于是必須在項目成功的情況下獲得的大部分收益進行抵押。因此,企業家只能保留貨幣收益的一小部分,也就失去了動力。從而雙方無法達成既能促使企業家努力,又能使得放貸者收回投資的貸款協議。這就是信貸配給問題,即一個受到配給限制的企業家可能愿意將受益的大部分都給投資人,這等同于愿意支付高利率。但是,投資人或者放貸者不愿意借出這筆錢。

并且該利益會使他選擇盡職。關于臨界值Aˉ有一個自然的解釋。如上式,pHB/Δp不過是所期望的留給企業家以激勵的最小貨幣支付,這里稱之為代理租金。企業家必須有一筆至少為A的初始投入,以便能將扣除初始投入后的代理租金,降低到最多等于項目的貨幣利潤 pHR-I。

在τ=0,ρ=0,F取峰值時,運用放貸者的收支相抵條件(pHR1=I-A),我們得到,企業家獲得的收益為:

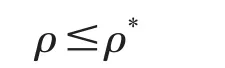

ρ≠0時,假定初始合約可以規定對每個ρ的值,企業有繼續經營或者破產清算兩種可能性。直觀上看,只要代價不高,持續經營是最優的:

其中,ρ*表示臨界值。

由于投資者之間的競爭會導致他們無法獲得剩余利潤,所以我們這里令企業家的利潤等于NPV。我們假定,在持續經營情況下,最優合約能夠使得企業家盡職經營。于是,此時企業家的利潤為:

其中,第一個方括號表示預期收入,第二個方括號表示總投資(初始投資加上預期再投資)。

五、基于決策樹的企業財務危機預警

企業財務危機預警的理論是一個包含多學科的綜合性理論,它是一個涵蓋企業風險管理、項目投資管理、動態信息技術、數理建模等多學科的知識。企業財務危機預警的研究就是要針對財務指標的波動挖掘其中具有信任度高的規則,當指標波動超出一定的范圍,系統就應該發出預警。首先,建立企業財務危機預警理論體系,內容包括:企業財務危機的界定、形成的路線圖、企業生命周期理論、財務危機的發展趨勢分析和企業財務危機的預警程序。其次,建立企業財務危機預警指標體系,危機預警指標體系不僅包括財務風險分析指標。鑒于基于財務數據的危機預警體系已經較為完善,本章將不再介紹和深入研究。本節將主要針對現金流,融資額度等項目投資相關的指標,進行數據重構得到適合數據挖掘的數據集,尋找財務指標之間的規則和預測危機企業的發展趨勢。

決策樹是一種由節點和又向邊組成的層次結構,一般包含三種節點:(1)根節點:沒有入邊,但有零條或多條出邊;(2)內部節點:恰有一條入邊和兩條或者多條出邊;(3)葉節點或終結點:恰有一條入邊,沒有出邊。

從樹的根節點開始,將測試條件用于檢驗記錄,在根據測試結果選擇適當的分支。沿著這個分支達到另一個內部節點,使用新的測試條件,或者到達一個葉節點。到達葉節點后,葉節點多代表的類項名稱就會被賦值給該條檢驗記錄。

使用Hunt算法,Hunt算法是很多決策樹算法的基礎,包括ID3、C4.5和CART。在Hunt算法中,通過訓練記錄相繼劃分成較純的子集,以遞歸方式建立決策樹。設Dt是與節點t相關聯的訓練記錄集,y={y1,y2,…,yn}是類標號,Hunt算法的遞歸定義如下:(1)如果Dt中所有記錄都屬于同一類yt,則 t是葉節點,用 yt標記;(2)如果 Dt中包含屬于多個類的記錄,則選擇一個屬性測試條件,將記錄劃分成較小的子集。對于測試條件的每個輸出,創建一個字節點,并根據測試結果將Dt中的記錄分布到子節點中。然后對于每個子節點,遞歸使用該算法。

本文主要從企業外部環境、道德風險和企業現金是否充足以及是否拿到足夠融資四個層面判斷企業是否處于財務危機狀態。企業財務危機預警觸發條件將會作為屬性測試條件和節點嵌入模型中。

1.依據前文構建的擴展固定投資模型,首先考慮外部環境對企業狀態的影響:

(1)好的狀態(出現概率為pH)。外部環境因素很好,不管企業家付出多少努力,項目都會成功。

(2)壞的狀態(出現概率為pL)。外部環境因素惡劣,即使企業家盡最大努力,項目都不會成功。

(3)中間狀態(出現概率為 Δp=pH-pL)。不能保證成功,也不會注定失敗,只要企業家付出努力,項目就有可能成功。

當外部狀態轉而變為壞的狀態時,財務危機預警觸發;其中pH、pL通過對眾多企業的數據挖掘獲得。

2.道德風險層面:一旦發現企業家卸責,財務危機預警觸發。

3.現金流與流動性風險層面:當企業的擁有的現金少于臨界值時,財務危機預警觸發。

4.融資層面:當融得的資金小于臨界值時,財務危機預警觸發;其中函數通過對眾多企業的數據挖掘獲得。由此可見我們要構建的決策樹除根節點外將一共有24個節點。

決策樹的變量可以有兩種:

(1)數字型(Numeric):變量類型是整數或浮點數,如前面模型中的“現金”。用“>=”,“>”,“<”或“<=”作為分割條件(排序后,利用已有的分割情況,可以優化分割算法的時間復雜度)。

(2)名稱型(Nominal):類似編程語言中的枚舉類型,變量只能重有限的選項中選取,比如前面例子中的“外部環境狀態”,只能是“好”,“壞”或“中間”。使用“=”來分割。

決策樹構建的基本步驟如下:(1)開始,所有記錄看作一個節點;(2)遍歷每個變量的每一種分割方式,找到最好的分割點;(3)分割成兩個節點t1和 t2;(4)對 t1和 t2分別繼續執行 2~3 步,直到每個節點足夠“純”為止。

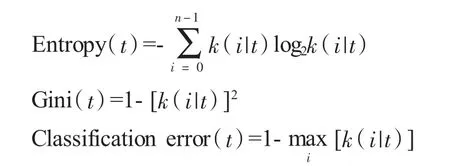

最佳劃分的度量:設k(i|t)表示給定節點t中屬于類i所占的比例,有時我們省略節點t,直接用ki表示該比例。在兩類問題中,任意節點的類分布都可以記作(k0,k1),其中 k1=1-k0。選擇最佳劃分的度量通常是根據劃分后子節點不純性的程度。不純性的程度越低,類分布就越傾斜。不純性的度量包括:

以上三種度量方式均是值越大,表示越“不純”,越小表示越“純”。實踐證明三種公司的選擇對最終分類準確率的影響并不大,一般使用熵公式。另外為了確定測試條件的效果比較父節點在劃分前的不純程度和子節點在劃分后的不純程度,兩者的差值越大,測試條件的效果就越好。

六、本文結論與展望

針對傳統統計工具需要諸多假設,對于海量數據無法充分利用并常常局限于財務數據;以及過去多數財務危機預警模型沒有考慮財務指標的時間延續性從而無法跟蹤財務指標的波動和變化趨勢等問題。本文提出了從項目投資的角度進行財務危機預警方法,提出了從項目的角度判斷財務危機預警信號,通過決策樹算法找到該企業所在行業的參數值如pH,pL等,從而判斷是否觸發預警信號。根據時間序列建立動態維護的企業財務危機預警模型,對一段時間內的財務指標進行數據挖掘,對想要的挖掘結果進行調整,尋找符合要求財務危機預警指標頻繁模式和規則數目,并分析最終挖掘結果,總結引起企業財務危機的真正根源。期待本文的研究工作可以為中小創業公司和上市公司管理財務風險提供參考。

[1]Smith Raymond F.,Arthur H.Winakor.A test analysis of unsuccessful industrial companies[J].University of Illinois,Bulletin 1930(31):11.

[2]Smith,Raymond Frank,Arthur Henry Winakor.Changes in the financial structure of unsuccessful industrial corporations.University of Illinois,1935.

[3]Beaver,William H.Financial ratios as predictors of failure[J].Journal of accounting research,1966:71-111.

[4]Altman,Edward I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].The journal of finance,1968,23(4):589-609.

[5]Ohlson,James A.Financial ratios and the probabilistic prediction of bankruptcy[J].Journal of accounting research,1980:109-131.

[6]Zmijewski,Mark E.Methodological issues related to the estimation of financial distress prediction models[J].Journal of Accounting research 1984:59-82.

[7]Coats,Pamela K.,L.Franklin Fant.Recognizing financial distress patterns using a neural network tool[J].Financial Management,1993:142-155.

[8]Meyer Paul A.,Howard W.Pifer.Prediction of bank failures[J].The Journal of Finance,1970,25(4):853-868.

[9]Laitinen L.A.,A.Laitinen,T.Haahtela.Airway mucosal inflammation even in patients with newly diagnosed asthma[J].American Review of Respiratory Disease,1993,147(3):697-704.

[10]Holmstrom,Bengt,Jean Tirole.Financial intermediation,loanable funds,and the real sector[J].The Quarterly Journal of economics,1997:663-691.

[11]Froot,Kenneth A.,David S.Scharfstein,Jeremy C.Stein.Risk management:Coordinating corporate investment and financing policies[J].The Journal of Finance,1993,48(5):1629-1658.

[12]禹久泓.中國私募股權投資決策財務統計論[M].北京:中國財政經濟出版社,2014.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

大眾投資指南(2021年35期)2021-02-16 01:06:26

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

電力與能源(2017年6期)2017-05-14 06:19:37

光學精密工程(2016年6期)2016-11-07 09:07:19