上市公司股權(quán)集中度與公司績效關(guān)聯(lián)性實(shí)證研究——基于滬深兩市土木工程建筑業(yè)公司

2015-12-02 04:20:22王旭鑫

生產(chǎn)力研究 2015年7期

王旭鑫,蔣 巍

(杭州電子科技大學(xué) 會(huì)計(jì)學(xué)院,浙江 杭州 310018)

股權(quán)結(jié)構(gòu)是組成公司治理的一個(gè)不能忽視的重要因素;而股權(quán)集中度,則又是可以進(jìn)一步反映公司股權(quán)結(jié)構(gòu)的一個(gè)不可忽視的重要因素。由于股權(quán)集中度會(huì)影響公司治理模式,進(jìn)而在一定程度上可以影響代理人的經(jīng)營行為,所以股權(quán)集中度可能會(huì)對公司績效有直接或者間接的影響。因此學(xué)者們都非常重視與股權(quán)集中度、股權(quán)結(jié)構(gòu)等有關(guān)課題的研究,為了得出這一問題的結(jié)論,他們各自從許多不同的角度出發(fā),基于不同的市場數(shù)據(jù),對樣本市場做了大量的分析實(shí)驗(yàn),但所得到的結(jié)論并不十分統(tǒng)一。

李奕萍(2012)證明,行業(yè)的不同對股權(quán)集中度和公司績效之間的關(guān)系存在影響,不同的行業(yè)的內(nèi)外部環(huán)境均可能不同,公司會(huì)根據(jù)變化的內(nèi)外部環(huán)境隨時(shí)進(jìn)行調(diào)整自身的股權(quán)集中度,而總體樣本分析會(huì)掩蓋住行業(yè)之間的差異而由于行業(yè)內(nèi)多因素相似性,股權(quán)集中度差異在行業(yè)內(nèi)對其績效的影響可能更顯著。基于上述的原由,下文將針對某一個(gè)行業(yè)上市公司的股權(quán)集中度和公司績效的相關(guān)關(guān)系進(jìn)行實(shí)證分析,以期得出該問題的一個(gè)更加明晰、有說服力的結(jié)論。

一、文獻(xiàn)回顧

股權(quán)集中度與公司績效的研究由來已久,縱觀相關(guān)文獻(xiàn),尚未得到非常一致的結(jié)論,但結(jié)合近年來我國的資本市場發(fā)展的實(shí)際情況及對已有的文獻(xiàn)進(jìn)行粗略的篩選,可以總結(jié)得出以下結(jié)論:

1.股權(quán)高度集中(CR1>50%)。公司股權(quán)高度集中時(shí),第一大股東擁有絕對控股權(quán)。在這種情況下,推動(dòng)公司經(jīng)理人員與其股東尤其是其控股股東的利益發(fā)生趨同的效應(yīng),由此使得“委托代理”的問題得以在一定程度上得到控制。主要原因如下:一是因?yàn)榇蠊蓶|的利益與公司績效高度關(guān)聯(lián),績效越高,股東按持股比例所享有的收益就越多,這有助于激勵(lì)第一大股東更多的接入經(jīng)營管理,以提高公司績效;二是第一大股東擁有絕對控股的權(quán)力,使其對公司管理人員的監(jiān)督和激勵(lì)更容易,能有效的提高公司治理效率及公司績效。

2.股權(quán)相對集中(20%<CR1<50%)。第一大股東持股比例在20%~50%之間時(shí),股權(quán)相對集中,但不存在絕對控制的情況,第一大股東往往擁有相對控股權(quán)。當(dāng)前幾大股東持股的比例接近時(shí),任何一個(gè)大股東都無法單獨(dú)掌握公司的經(jīng)營決策權(quán),公司的經(jīng)營決策需要由前幾大股東共同決定,這樣就可以一定程度上避免控股股東為了自身利益對中小股東利益的侵占。公司會(huì)采取更有效的經(jīng)營措施和監(jiān)督管理,有利于提高公司績效。另外由于前幾大股東都占有較多的股份,承擔(dān)的公司風(fēng)險(xiǎn)較大,使其更愿意參與公司治理,降低“搭便車”行為,也利于提高公司績效。

3.股權(quán)高度分散(CR1<20%)。第一大股東所持有的股份的比例低于20%時(shí),股權(quán)高度分散。公司大多沒有相對控股股東、股東數(shù)量較多并且有相當(dāng)數(shù)量的股東有相似的持股比例,此時(shí)股東個(gè)人的力量對公司非常有限。由于監(jiān)督公司的經(jīng)營管理是要有成本的,當(dāng)各個(gè)股東所獲取的收益不能補(bǔ)償其所付出的成本時(shí),便會(huì)選擇放棄監(jiān)督公司的經(jīng)營管理,委托人對代理人執(zhí)行監(jiān)督的激勵(lì)就會(huì)越小(代理成本高昂),從而可能對公司業(yè)績的提高產(chǎn)生不利影響。

二、實(shí)證研究

(一)研究假設(shè)

根據(jù)股權(quán)集中度對公司績效的影響相關(guān)文獻(xiàn)來看,在一定范圍內(nèi),股東控股比例越高,其自身利益與公司利益越趨向一致,越能激發(fā)股東自身的積極性,有利于更好地治理和經(jīng)營公司,雖然存在一定程度上降低公司股份流動(dòng)性等問題,但只要利大于弊,也能給公司績效帶來正面作用。

Stijn Claessens 和 Simeon Djankov(1999)發(fā) 現(xiàn)了股權(quán)集中度與盈利能力之間雖然并非直接正相關(guān)的關(guān)系,但是股權(quán)集中度在50%以上的公司相對股權(quán)集中度低的公司有超過30%或更高的盈利能力,因變量從60%~70%范圍內(nèi)變動(dòng),然后下降。據(jù)此,為方便后文研究,本文將大于70%的股權(quán)集中度1定義為股權(quán)過度集中,由于本文選擇的樣本行業(yè)的CR1大于70%的只有兩家公司,CR5大于70%的有九家公司,超過80%的只有三家公司。因此,整體看來,該行業(yè)股權(quán)雖然集中,但股權(quán)過度集中的情況并不明顯。因此,本文在此基礎(chǔ)上提出以下假設(shè):在滬、深兩市土木工程建筑業(yè)上市公司中股權(quán)集中度和公司績效呈正相關(guān)關(guān)系。

(二)樣本數(shù)據(jù)的選取及來源

由于行業(yè)之間存在不同的政策,具有不同的經(jīng)營規(guī)模,同時(shí)競爭程度有很大差異、國家對其發(fā)展的支持程度不同等諸多因素的影響,因此行業(yè)之間的行為和績效有著很大的區(qū)別。根據(jù)近年來國外相關(guān)問題的實(shí)證分析,發(fā)現(xiàn)行業(yè)因素的確是影響股權(quán)集中度的一個(gè)因素。此外,由于我國曾實(shí)行股權(quán)分置,導(dǎo)致現(xiàn)在各行業(yè)之間的分割仍然比較嚴(yán)重,在行業(yè)之間存在的差異仍然很大,在這種情況下,不分行業(yè)的研究很可能會(huì)掩蓋甚至抵消行業(yè)之間的差異性從而得到錯(cuò)誤的結(jié)論。因此本文選擇了建筑業(yè)的子行業(yè)——土木工程建筑業(yè)作為研究對象,并以滬深兩市該行業(yè)46家公司的2011年和2012年兩年的92組數(shù)據(jù)作為研究的原始樣本。

(三)指標(biāo)變量選取

本文選修的指標(biāo)變量如表1所示:

說明:①CR1的取值不會(huì)低于0也不會(huì)大于1。通常,當(dāng) CR1小于 20%時(shí),表明該上市公司股權(quán)呈相對分散的特點(diǎn);CR1大于20%小于 50%時(shí),該上市公司股權(quán)呈相對集中;CR1大于50%,則表明該上市公司的股權(quán)高度集中。②選擇H5指數(shù)作為衡量公司績效的一個(gè)指標(biāo)的一個(gè)非常重要的原因是馬太效應(yīng)的出現(xiàn),會(huì)使得股東之間持股比例的差距顯示的更加明顯,從而可以拉大不同集中度之間的差異。③財(cái)務(wù)指標(biāo)可比性強(qiáng)、容易獲取和計(jì)量、所以便于公司績效的衡量以及企業(yè)間的比較,而ROE以及EPS反應(yīng)獲益能力的綜合性很強(qiáng),因此本文作為公司績效的度量指標(biāo)。④考慮到不同公司的公司規(guī)模和資產(chǎn)負(fù)債率往往有較大區(qū)別,這可能會(huì)對本文的相關(guān)性分析產(chǎn)生某些影響,為避免可能對結(jié)果產(chǎn)生的干擾,本文選擇將這二者作為控制變量

(四)模型建立

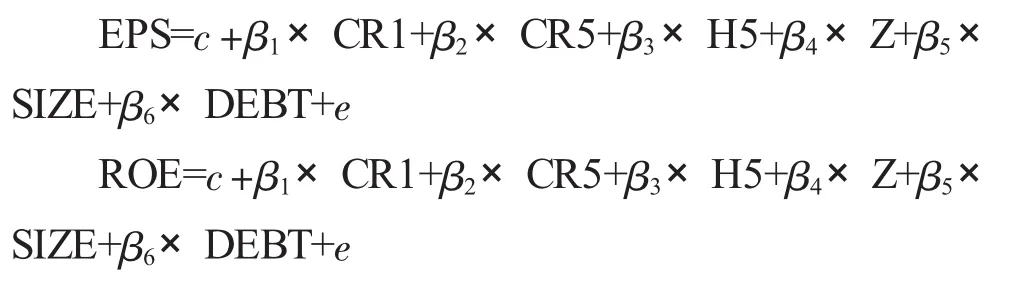

本文依據(jù)文獻(xiàn)回顧和研究假設(shè),建立多元線性回歸模型。

股權(quán)集中度與公司績效的多元線性回歸模型:

其中,c表示的是固定的常數(shù)項(xiàng);βi(i=1,2,3,4,5,6)是自變量的系數(shù);CR1、CR5、H5、Z 均為代表企業(yè)股權(quán)集中度的變量,即解釋變量;SIZE和DEBT依次表示的是公司規(guī)模和債務(wù)水平,是控制變量;e為隨機(jī)誤差項(xiàng)。

(五)統(tǒng)計(jì)分析方法

本文首先采用描述性統(tǒng)計(jì)分析對數(shù)據(jù)進(jìn)行初步的、粗略的分析,然后再運(yùn)用多元線性回歸分析法,以此來研究我國滬、深兩市的土木工程建筑業(yè)上市公司的股權(quán)集中程度與公司績效之間存在的的相關(guān)關(guān)系。

三、實(shí)證檢驗(yàn)及實(shí)證結(jié)果的分析

(一)描述性統(tǒng)計(jì)分析

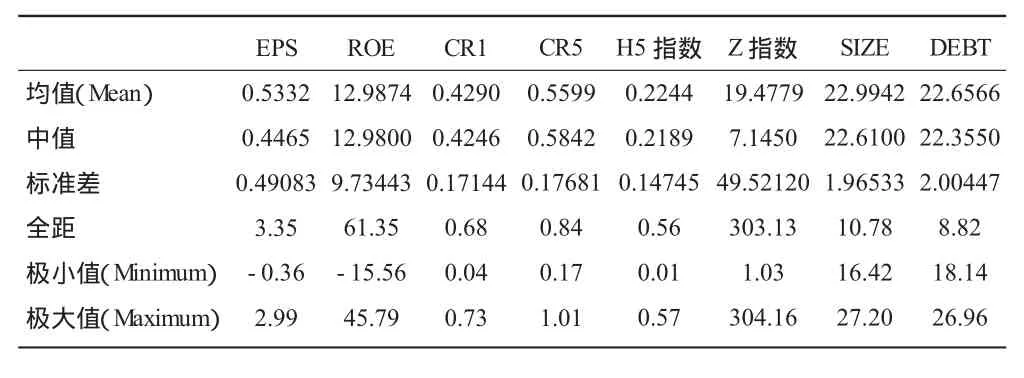

表2是所選取的滬、深兩市的 46家土木工程建筑業(yè)上市公司在2011—2012兩年數(shù)據(jù)的描述性統(tǒng)計(jì)結(jié)果。分析結(jié)果由統(tǒng)計(jì)分析軟件——SPSS 21.0得出。

表2 土木工程建筑業(yè)各變量的描述性統(tǒng)計(jì)分析

根據(jù)表2,可以得出以下的結(jié)論:滬、深兩市土木工程建筑業(yè)上市公司的股權(quán)比較集中,但并未達(dá)到過度集中的水平。具體來說,第一大股東持有股份比例的最大值達(dá)到了73%,均值達(dá)到42.90%,同時(shí)公司前五大股東持有股份比例之和(CR5)的均值為55.99%,這說明第二到第五大股東所有的持股比例的均值遠(yuǎn)低于第一大股東,對第一大股東的約束能力不強(qiáng);赫芬達(dá)爾指數(shù)均值為22.44%。Z指數(shù)反映的公司前兩大股東持股比例的比值,均值為19.477 9,說明樣本公司前兩大股東持股比例存在較大差距,也即股權(quán)集中度高。

通過對以上描述性統(tǒng)計(jì)結(jié)果的分析,可以從看到每股收益EPS、凈資產(chǎn)收益率ROE均值分別為0.533 2、12.987 4,這說明選取的滬、深兩市土木工程建筑業(yè)樣本上市公司的公司績效整體較好。

(二)股權(quán)集中度與公司績效的實(shí)證分析

1.各變量間的相關(guān)分析

為了初步判斷我國土木工程建筑業(yè)公司的股權(quán)集中程度和公司績效之間的相關(guān)關(guān)系,本文將采用Pearson相關(guān)系數(shù)(Pearson's r)對本文的各變量做相關(guān)分析。

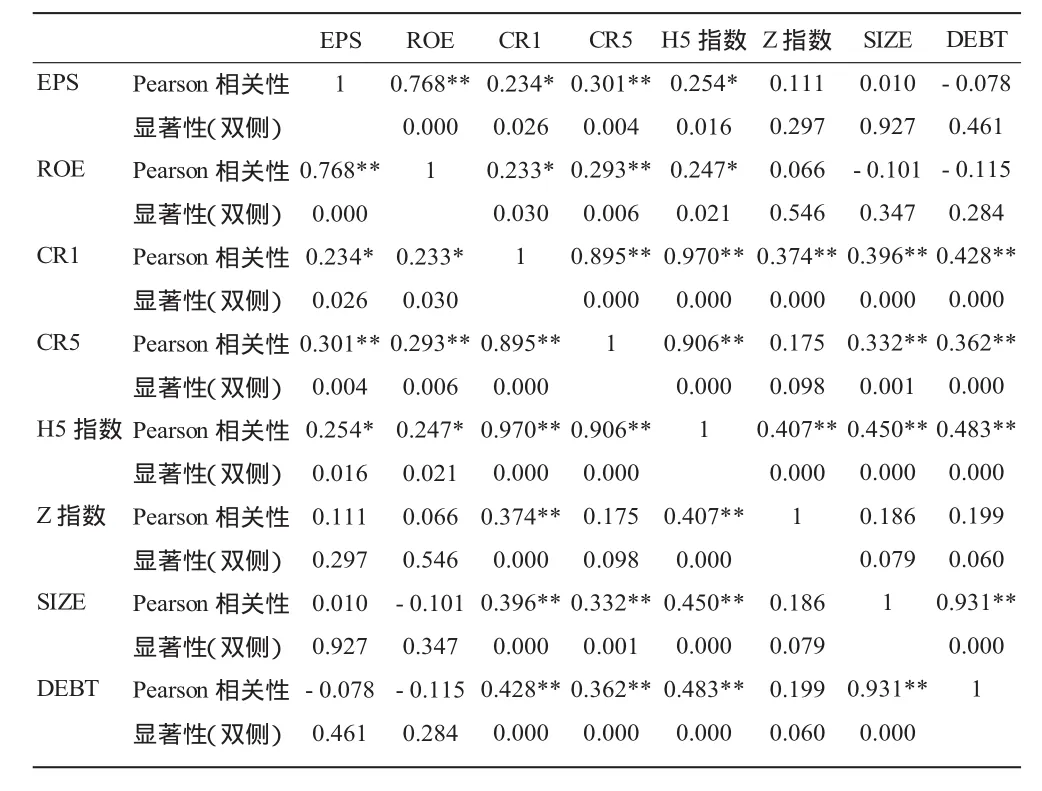

表3 各變量間的相關(guān)分析

表3顯示的是SPSS 21.0得出的各變量之間的相關(guān)分析表,結(jié)果顯示:股權(quán)集中度與公司績效正相關(guān)。該表顯示了模型各變量之間的Pearson相關(guān)系數(shù):CR1、CR5以及 H5指數(shù)分別與 EPS和ROE的 Pearson相關(guān)系數(shù)為 0.234、0.301、0.254和0.233、0.293、0.247,由于對應(yīng) P 值(P-value)均小于 0.05,因此認(rèn)為 CR1、CR5、H5指數(shù)與 EPS和ROE均具有顯著的相關(guān)性。并且Pearson相關(guān)系數(shù)均為正數(shù),因此認(rèn)為變量間呈正相關(guān)。而其余指標(biāo)與EPS的相關(guān)性則不顯著(對應(yīng)的P值均大于0.05)。

本文將使用多元回歸分析方法來分析CR1、CR5、H5指數(shù)、Z指數(shù)、對每股收益 EPS、凈資產(chǎn)收益率ROE的影響作用。

2.回歸分析

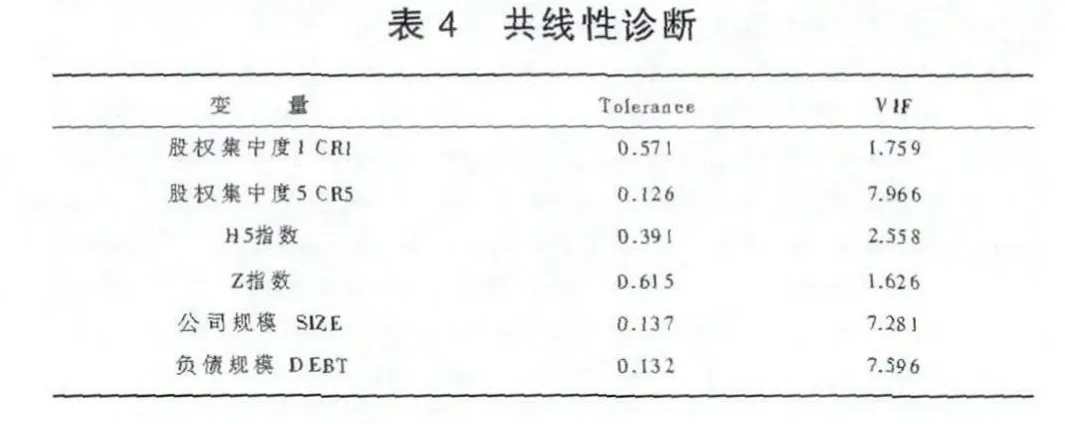

(1)共線性診斷。當(dāng)變量之間存在多重共線性問題時(shí),會(huì)使得部分預(yù)測的基本假設(shè)失效,從而會(huì)致使該模型的預(yù)測功能失去效果,從而使得參數(shù)的顯著性檢驗(yàn)失去其意義,參數(shù)估計(jì)值不穩(wěn)定,并使得在回歸標(biāo)準(zhǔn)誤差較小時(shí)一些重要的解釋變量被排除在模型之外等問題的出現(xiàn),這時(shí)它會(huì)使得參數(shù)估計(jì)量的經(jīng)濟(jì)含義變得非常的不合理。因此我們需要做共線性診斷以保證解釋變量之間沒有共線性問題的存在,由于多重共線性問題出現(xiàn)時(shí)會(huì)使得回歸系數(shù)的方差變大,因此將采用方差膨脹因子判別法進(jìn)行判別,根據(jù)經(jīng)驗(yàn)法則如果所有的變量的方差膨脹因子(Variance inflation factor,VIF)都小于 10,即容忍度(Tolerance)都大于 0.1,則可以認(rèn)為各解釋變量之間并不存在多重共線性。樣本數(shù)據(jù)經(jīng)共線性診斷(見表4)后得到:各變量之間不存在多重共線性,因此都予以保留并進(jìn)入多元回歸分析。

(2)每股收益EPS為因變量進(jìn)行多元回歸分析。從表5我們可以看出:回歸模型的相關(guān)系數(shù)(R)是 0.630,其決定系數(shù) R2是 0.385,并且調(diào)整后的R2是0.326,大于0.3,所以我們認(rèn)為本文建立的回歸模型所選取的自變量的解釋度較高。

表5 模型概況(Model Summary)

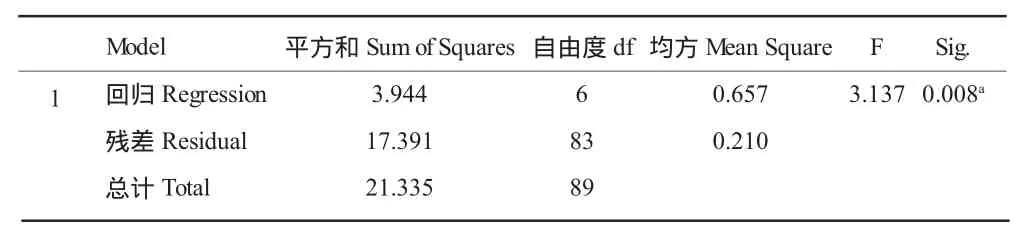

表6 方差分析(ANOVA)

從表6的方差分析顯示的結(jié)果可以看出:F值是 3.137,并且它的P-value是 0.008,小于0.01,因此在1%的重要性水平上拒絕回歸系數(shù)全部為0的原假設(shè),認(rèn)為本文建立的回歸方程的擬合效果良好。

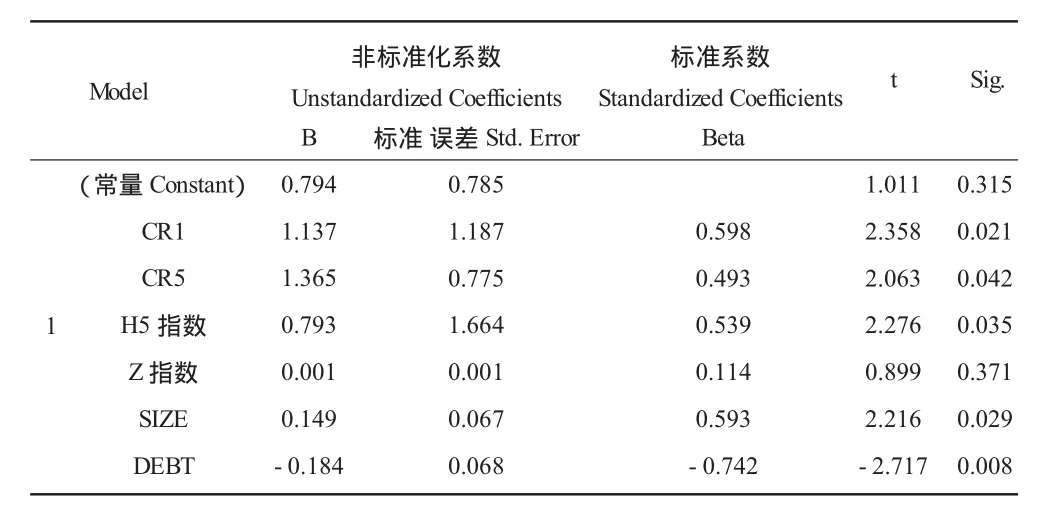

表7 回歸分析結(jié)果(Coefficients)

表7是以EPS為因變量,以CR1、CR5、H5指數(shù)、Z指數(shù)為自變量,以公司規(guī)模SIZE、負(fù)債水平DEBT為控制變量進(jìn)行的多元回歸分析結(jié)果。其結(jié)果顯示出:CR1、CR5、H5指數(shù)、公司規(guī)模 SIZE、負(fù)債水平DEBT的P-值都小于0.05,均具有顯著的統(tǒng)計(jì)學(xué)意義,即以上變量均會(huì)對EPS產(chǎn)生顯著的影響,其中解釋變量CR1、CR5、H5指數(shù)對EPS為正性影響作用。而Z指數(shù)與常量所對應(yīng)的P值大于0.05,沒有顯著的統(tǒng)計(jì)學(xué)意義,因而認(rèn)為它對EPS的影響作用并不顯著。

因此根據(jù)以上得出的回歸系數(shù)可以建立以下模型:

(3)以凈資產(chǎn)收益率RO E為因變量進(jìn)行多元回歸分析。從表8我們得到:模型相關(guān)系數(shù)(R)是0.650,R2是 0.423,調(diào)整后的 R2是 0.357,大于0.3,所以我們認(rèn)為本文建立的回歸模型所選取的自變量的解釋度較高。

表8 模型概況(Model Summary)

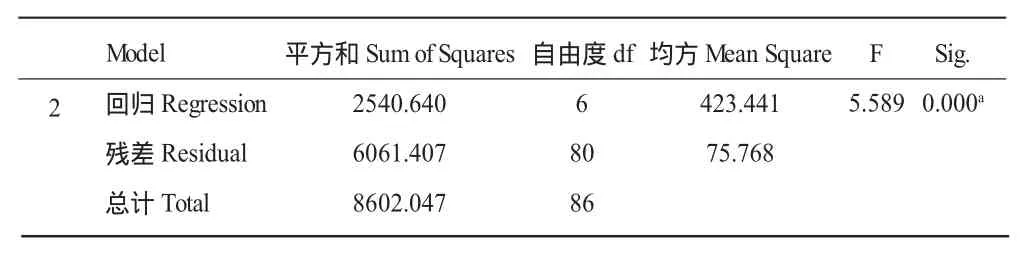

從表9的方差分析(ANOVA)顯示的結(jié)果可以看出以下的信息:F值為5.589,其p值為0.000,小于0.01,因此在1%的重要性水平上拒絕回歸系數(shù)全為0的原假設(shè),認(rèn)為所建立的回歸方程的擬合效果良好。

表9 方差分析(ANOVA)

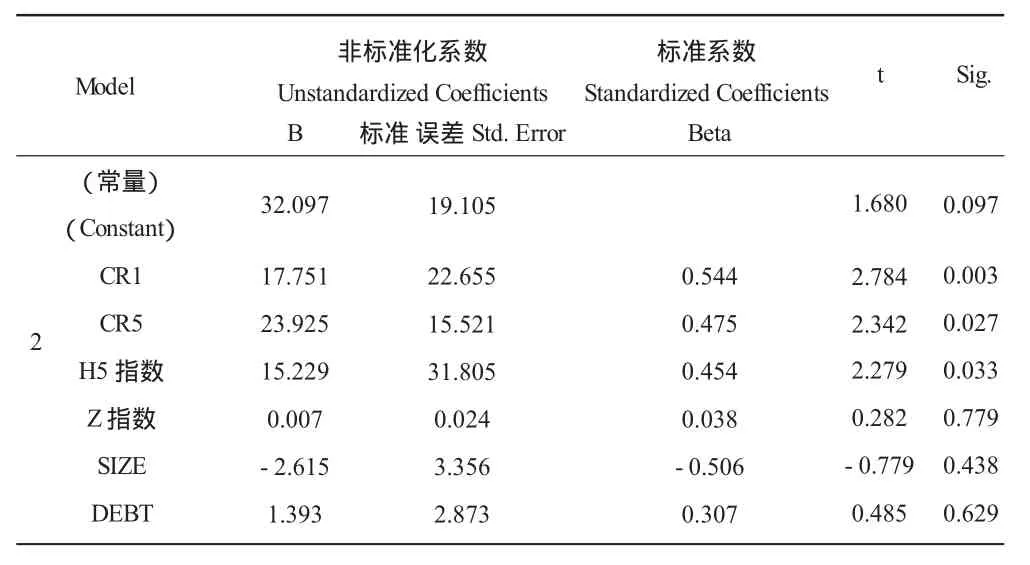

表10 回歸分析結(jié)果(Coefficients)

表 10是以 ROE為因變量,以 CR1、CR5、H5指數(shù)、Z指數(shù)為自變量,以公司規(guī)模SIZE、負(fù)債水平DEBT為控制變量進(jìn)行多元線性回歸分析的結(jié)果。分析結(jié)果顯示:CR1、CR5、H5指數(shù)的 P值均小于0.05,具有顯著的統(tǒng)計(jì)學(xué)意義。因此認(rèn)為解釋變量CR1、CR5、H5指數(shù)均會(huì)對 ROE產(chǎn)生顯著的正性影響作用。而Z指數(shù)與常量的P值超過0.05,認(rèn)為其對凈資產(chǎn)收益率ROE的影響效果并不顯著。

因此根據(jù)以上得到的回歸系數(shù)建立模型:

四、研究結(jié)論與政策建議

股權(quán)集中度可以在一定程度上表示與企業(yè)決策相關(guān)的權(quán)力集中情況。集中的股權(quán)結(jié)構(gòu)可以使公司形成控股股東,這種情況下,由于公司績效與控股股東的利益會(huì)趨于一致,因此,可以有力的激勵(lì)控股股東擔(dān)負(fù)起增加公司績效的相關(guān)責(zé)任,同時(shí)大股東也會(huì)運(yùn)用自己的優(yōu)勢及各方面的資源支持企業(yè)的建設(shè)。反之股權(quán)結(jié)構(gòu)分散,前幾大股東持有股份比例很低,則股東會(huì)存在“搭便車”的想法,很難把精力和資源用于增加公司績效,并且公司中的的經(jīng)營決策問題可能會(huì)由于群龍無首,各股東觀點(diǎn)對立,而不能達(dá)成一致的意見,從而使公司在面對重大決策問題時(shí)不能快速做出反應(yīng)而錯(cuò)失發(fā)展的最佳時(shí)機(jī),影響公司的長遠(yuǎn)發(fā)展和績效。本文通過分析滬、深兩市46家土木工程建筑業(yè)上市公司的股權(quán)集中度與公司績效之間的關(guān)系,并建立多元回歸模型,最終得出以下結(jié)論:在我國土木工程建筑業(yè)中股權(quán)越集中,公司績效越高,即股權(quán)集中度與公司績效呈顯著的正相關(guān)關(guān)系。這表明:在中國的土木工程建筑業(yè)上市公司中,股權(quán)集中度與公司績效具有正向的相關(guān)關(guān)系的這一假設(shè)是非常合理的。

基于上述結(jié)論,結(jié)合我國公司現(xiàn)狀,認(rèn)為適當(dāng)?shù)脑黾庸蓹?quán)集中度有利于提高我國的土木公司建筑業(yè)公司的績效水平。具體建議如下:首先,政府應(yīng)在不破壞市場公平、競爭的前提下,應(yīng)在市場上充分發(fā)揮作用,推動(dòng)該行業(yè)股權(quán)集中度在一定范圍內(nèi)的增長;其次,由于當(dāng)企業(yè)的委托人和經(jīng)理人在發(fā)生利益趨同的時(shí)候,會(huì)對公司績效的增長有較為明顯的積極地正向效應(yīng),并且由于高層次的治理才能具有顯著的稀缺性,所以對于上市公司本身來說,應(yīng)該不斷的去完善其相應(yīng)的高管激勵(lì)制度,尤其是要不斷完善其與股權(quán)相關(guān)的激勵(lì)制度。激勵(lì)政策可以在一定程度上緩解信息不對稱造成的以下兩方面諸如逆向選擇、道德風(fēng)險(xiǎn)等問題。

雖然股權(quán)集中度高可能會(huì)導(dǎo)致大股東侵占中小股東的利益,但是在一定范圍內(nèi),利大于弊,仍能增加公司績效。并且現(xiàn)階段的中國證券市場正在發(fā)展過程中,并且正處于不斷轉(zhuǎn)軌的時(shí)期,與發(fā)達(dá)國家經(jīng)歷上百年的發(fā)展史來說我國證券市場的歷史尚短,同時(shí)我國的資本市場也剛剛起步,各項(xiàng)政策還在不斷的修正,管理監(jiān)督制度也還在進(jìn)一步的完善當(dāng)中。因此,對于我國的上市公司而言,擁有較高的股權(quán)集中度將有助于上市公司發(fā)揮其優(yōu)勢所在,盡快完成現(xiàn)階段的發(fā)展,同時(shí)提高公司績效。

[1]BerleA A,MeansG G C.Themodern corporation and private property[M].Transaction Publishers,1932.

[2]Demsetz,H.Tht structure of ownership and the theory of the firm[J].Journal of Law and Economics,1983(26).

[3]王艷麗.中國制造業(yè)上市公司股權(quán)結(jié)構(gòu)與公司績效關(guān)系研究[D].山東財(cái)經(jīng)大學(xué)碩士學(xué)位論文,2012.

[4]李奕萍.上市公司股權(quán)集中度與公司績效關(guān)系的行業(yè)對比分析[D].東華大學(xué)碩士學(xué)位論文,2012.

[5]劉志遠(yuǎn),毛淑珍.我國上市公司股權(quán)集中度影響因素分析[J].證券市場導(dǎo)報(bào),2007(4):2.

[6]Carroll A B.A three-dimensional conceptual model of corporate performance[J].Academy of management review,1979,4(4):497-505.

[7]陳小悅,徐曉東.股權(quán)結(jié)構(gòu),企業(yè)績效與投資者利益保護(hù)[J].經(jīng)濟(jì)研究,2001(11).

[8]徐莉萍,辛宇,陳工孟.股權(quán)集中度和股權(quán)制衡及其對公司經(jīng)營績效的影響[J].經(jīng)濟(jì)研究,2006,1(1):90-100.

[9]Grossman S J,Hart O D.Takeover bids,the free-rider problem,and the theory of the corporation[J].The Bell Journal of Economics,1980:42-64.

[10]RechnerP L,DaltonD R.Theimpact of CEO asboard chairperson on corporate performance:evidence vs.rhetoric[J].The Academy of Management Executive,1989,3(2):141-143.[11]Me Connel J.,Servaes H.Additional evidence on equity ownership and Corporate value [J].Journal of Financial Economies,1990(127).

[12]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure [J].Journal of financial economics,1976,3(4):305-360.

[13] Claessens S,Djankov S.Ownership concentration and corporate performance in the Czech Republic[J].Journal of Comparative Economics,1999,27(3):498-513.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

- 生產(chǎn)力研究的其它文章

- 社會(huì)遷移對永久性遷移人口生育率的影響研究——基于對角線模型的實(shí)證分析

- 山西旅游業(yè)的發(fā)展分析——從文化負(fù)載詞的中譯英角度

- 區(qū)域制度環(huán)境改善與公允價(jià)值的價(jià)值相關(guān)性——來自我國A股市場的經(jīng)驗(yàn)證據(jù)

- 企業(yè)生命周期會(huì)影響融資策略嗎?——來自創(chuàng)業(yè)板上市公司的經(jīng)驗(yàn)證據(jù)

- 外商直接投資對四川省經(jīng)濟(jì)增長的效應(yīng)研究——基于1998—2013年的數(shù)據(jù)

- 基于貿(mào)易引力模型的中國紡織服裝出口流量與潛力分析