企業生命周期會影響融資策略嗎?——來自創業板上市公司的經驗證據

2015-12-02 04:20:22孫秋霞易顏新

生產力研究 2015年7期

孫秋霞,易顏新

(杭州電子科技大學 會計學院,浙江 杭州 310018)

20世紀90年代以來,中國的高新技術企業已經成為推動經濟帶動產業發展的強大的動力。公開數據顯示,高新技術企業R&D經費從2009年的7 733 327萬上升到2012年的15 508 969萬;產業規模自金融危機以來不斷擴張,企業數由4.8萬增加到7.1萬,從業人員數由650.2萬擴張到1 460.1萬;固定資產投資額從2000年562.95億元達到2012年的12 932.65億元。因此,國內外專家對當今的高新技術企業所面臨的內部因素以及外部因素進行分析,提出寶貴建議。那么,高新技術企業的融資策略受到哪些因素的影響,是否符合上市公司自身的發展情況,基于國內外專家從企業規模、非債務稅盾、成長性、獲利能力探討的基礎,本文將以企業生命周期理論為基礎展開研究。

一、文獻評述

2011 年,Victoria(2011)從現金流量特征角度提出了新的企業生命周期代理變量[1]。生命周期理論認為,上市公司會先后經歷初創期、成長期、成熟期、動蕩期和衰退期。Bender和Cranfield(2003)從企業生命周期視角對公司融資策略方面問題進行研究,認為在企業整個生命周期過程中,企業經營相關風險有所下降,而企業財務方面風險反而增加[2]。他們通過企業財務和經營風險逆向組合,制定企業各個生命周期階段的財務戰略。對企業不同生命周期階段融資策略特征進行研究,wokukxu(2000)以計算機產業為例,研究企業生命周期和融資策略的關系,研究結果得出企業最優ROI值和企業融資之間的關系由于企業所處生命周期的階段不同而不同[3]。企業生命周期在企業融資策略過程中起到重要作用,比如企業在成長期,較多的采用內部融資,因為產品的利潤豐厚,相比于企業其他生命周期階段的財務杠桿較低。Titman和Wessels(1988)實證研究表明,創業板高新技術中小企業生命周期與內部融資率正相關,與外部融資率負相關,尤其是與負債融資率呈顯著負相關[4]。

呂長江、韓慧博(2001)選取截止1998年滬深A股上市公司826家進行實證分析,表明公司規模、成長性與負債率正相關;企業獲利能力與負債率負相關[5]。趙蒲、孫愛英(2005)運用中國上市公司A股 2000—2002年的數據研究了企業生命周期與融資的關系,實證結果表明,位于企業不同階段的生命周期上市公司的融資存在著顯著不同,處于成長期的上市公司傾向于選擇較低的財務杠桿,位于衰退期的企業會青睞較高的負債水平[6]。陸正飛(1998)年研究發現,獲利能力、規模、成長性等因素對長期負債比率的影響[7]。肖作平、吳世農(2002)公司規模對負債融資率負相關,非債務稅盾、成長性與公司負債的負相關關系[8]。張洋(2015)基于企業生命周期對華為融資策略進行分析,指出華為獨特的融資方式[9]。華為在不同的生命階段進行創新,如在初創期,企業利用員工持股進行內部融資;在成長期,華為成立具有融資性質的合資公司;在成熟期,利用買方信用融資,為企業的可持續發展奠定基礎。馬靜婷(2010)借鑒美國中小企業的融資模式,提出中小企業應當以直接融資為主,間接融資為輔。由于我國創業板上市公司無論在市場占有或是銀行信貸上都無法與國企相比,可以走抵押擔保道路[10]。

二、理論分析及研究假設

通常來說,留存收益融資率基本隨著初創到成熟期都是有所增加的,風險幾乎是僅次于財政融資之外最小的。而股權融資率、負債融資率在企業融資中保持較高水平,可見創業板上市公司偏好股權融資。但創業板上市公司在市場占有率與銀行信用融資道路上畢竟不能與大型國有上市公司相比。綜上所述,我們可以預測隨著創業板上市公司內部留存收益的積累,企業更傾向于內部融資。為此,我們提出研究假設:

假設1a:企業生命周期與留存收益融資率正相關。

假設1b:企業生命周期與外部融資率負相關。

趙蒲、孫愛英運用中國上市公司A股 2000—2002年的數據研究了企業生命周期與融資的關系,實證結果表明,位于企業不同階段的生命周期上市公司的融資存在著顯著不同,處于成長期的上市公司傾向于選擇較低的財務杠桿,位于衰退期的企業會青睞較高的負債水平。為此,我們提出研究假設:

假設2a:企業生命周期與負債融資正相關。

假設2b:企業生命周期與股權融資率負相關。

商業信用融資率和銀行信用融資率都屬于負債融資率,兩者區別在于商業信用融資屬于企業與供應商、銷售商等處于雙方的信任而給予的短期商業信用融資,如銷售折扣、現金折扣。而銀行信用融資則是隨著中小企業的規模變大,信用值變高,達到銀行貸款的門檻而給予的銀行信用融資。無論如何,它們均屬于負債融資,這與Titman和Wessels、呂長江和韓慧博等人的研究結果一致。為此,我們提出研究假設:

假設3a:企業生命周期與商業信用融資率正相關。

假設3b:企業生命周期與銀行信用融資率正相關。

三、實證研究

(一)樣本選擇與模型構建

本文以2011年 1月1日之前在深交所上市的高新技術企業共383家,2011—2013年連續三年的年報數據作為樣本數據。本文所涉及的相關財務數據均來源于CSMAR數據庫。實證模型借鑒呂長江、韓慧博(2001)上市公司資本結構特點的實證分析,提出回歸模型如下:

其中,α為待估計系數,ε為殘差項。

(二)描述性統計

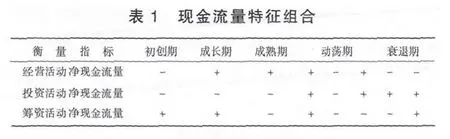

目前,國內學者普遍采用留存收益/總資產(RE/TA)和留存收益 /凈資產(RE/TE)作為企業生命周期的代理變量。這一變量從籌資和投資角度出發,通過分析上市公司留存收益的變化尋找到上市公司生命周期的代理變量,具有較合理的解釋性。但是,這一代理變量并不能明確劃分上市公司所處的生命周期階段。上市公司每年的現金流量凈額都不盡相同,甚至出現較大波動。但是,經營活動、投資活動和籌資活動產生的現金流量凈額的正負在一段時期內是保持相對穩定的。2011年,Victoria從現金流量特征角度提出了新的企業生命周期代理變量,如表 1所示。本文將按照現金流量特征組合劃分上市公司所處的生命周期,對樣本中的上市公司進行統計后得到表 2。

從表2可以看出,在2011—2013年連續三年中,我國創業板上市公司大多處于成熟期,初創期和成長期的上市公司次之,動蕩期和衰退期的上市公司數量最少。2009年中國證監會市場部副主任歐陽澤華指出,如果從企業生命周期這個角度來回答,創業板市場定位于接近成熟期的企業,而大多數企業每階段生命周期平均持續3—4年,因此,我國創業板高新技術上市公司大多處于成熟期。

描述性統計結果如表3所示。

其中:留存收益融資率=(未分配利潤+盈余公積)/總資產外部融資率=負債融資率+股權融資率負債融資率=商業信用融資率+銀行信用融資率股權融資率=(股本-國有股+資本公積)/總資產商業信用融資率=(應付賬款+應付票據+預收賬款)/總資產銀行信用融資率=(短期借款+長期借款)/總資產公司規模=主營業務收入之自然對數非債務稅盾=折舊/資產總額成長性=(年末總資產-年初總資產)/年初總資產獲利能力=凈利潤/主營業務收入

由表3可見,創業板上市公司資本結構主要由外部融資構成且波動性較大。其中,股權融資對外部融資產生重要貢獻,而留存收益融資率與債務融資率平分秋色。留存收益屬于公司內部融資,面臨較小風險。商業信用融資率略高于銀行信用融資率,較之融資門檻低、周期短,商業信用融資率使企業面臨更小風險。

(三)實證研究結果

自變量與控制變量間相關系數矩陣圖,如表4所示。

表4 Person相關系數矩陣

由皮爾森相關系數矩陣圖可以看出,自變量與控制變量間雖然存在相關性,但相關性程度較小。由于企業所處生命周期的代理變量是從上市公司經營活動現金凈流量、籌資活動現金凈流量和投資活動現金凈流量三個指標的正負組合出發。因此,企業生命周期這一代理變量與其他控制變量之間的相關性較小,尤其降低了企業生命周期與企業成長性與非債務稅盾的相關關系,從而保證了實證結果的可靠性。由相關系數矩陣圖可以看出,解釋變量與被解釋變量間存在相關性,企業生命周期與內部融資率在10%水平顯著正相關,相反外部融資在該水平負相關。主要原因在于企業生命周期與負債融資率顯著負相關,而企業生命周期與商業信用融資率、銀行信用融資率顯著負相關為此提供循環論證。實證結果如表5所示。

模型一:X1系數符號為正,相關性不顯著。說明創業板上市公司留存收益融資率與企業生命周期正相關,假設1a得到驗證。X1系數符號為負,顯著性水平為1%,說明創業板上市公司外部融資率與企業生命周期呈顯著負相關關系,假設1b得到驗證。

注:*、**、***分別表示在 10%、5%、1%水平上顯著(雙尾)

模型二:X1系數符號為負,顯著性水平為1%,說明創業板上市公司負債融資率與企業生命周期呈顯著負相關關系,否定了假設2a。X1系數符號為負,相關性不顯著。說明創業板上市公司股權融資率與企業生命周期負相關,假設2b得到驗證。

模型三:X1系數符號為負,顯著性水平為1%,說明創業板上市公司商業信用融資率與企業生命周期呈顯著負相關關系,否定了假設3a。X1系數符號為負,顯著性水平為1%,說明創業板上市公司銀行信用融資率與企業生命周期呈顯著負相關關系,否定了假設3b。

通常認為隨著企業經歷初創期、成長期、成熟期、動蕩期、衰退期,企業內部積累的留存收益增加,因此企業的留存收益融資率會上升。而企業除去內部融資率即為外部融資率,隨著企業成長,外部逐漸減少。外部融資率主要包括負債融資率與股權融資率,公司盈利之后扣除各項稅費需要向股東支付股利,而當公司步入成熟期之后,積累的內部融資足以達到創業板上市公司的營運規模,沒必要為高成本的股權融資買單。同理可得,企業生命周期與負債融資率呈顯著負相關關系成立,另根據美國全國小企業金融抽查調查1993年基本數據分析結果表明,從企業成長過程的融資結構看,債務融資的比例在嬰兒期和青少年期先上升,進入中老年期以后再下降。無論是短期的商業信用負債還是銀行信用負債,即使起到稅盾作用,對于發展到一定規模的創業板上市公司來說,企業應充分利用自身資源。

(四)穩健性檢驗

用企業產生內部融資能力替代企業內部融資能力對回歸模型一進行穩健性檢驗,其中產生內部資源的能力(CFO)=股東權益/總資產。實證結果如表6所示。

Adjusted R-squared=0.361 F-statistic=93.159 Prob(F-statistic)=0.000 D.W=1.664

以上替代表明,創業板上市公司產生內部融資能力與企業生命周期呈顯著正相關關系。說明隨著創業板上市公司的成長,企業內部融資能力會逐漸積蓄。這不僅與Titman和Wessels(1988)、呂長江和韓慧博(2001)等人的研究結果相一致,而且與馬靜婷提出中小企業應當以直接融資為主,間接融資為輔。由于我國創業板上市公司無論在市場占有或是銀行信貸上都無法與國企相比,可以走抵押擔保道路。

四、結論及啟示

根據 Victoria(2011)提出的企業生命周期代理變量可以明確企業所處的生命周期階段。以上實證研究表明,創業板上市公司生命周期與內部融資率正相關,與外部融資率負相關,尤其是與負債融資率呈顯著負相關。企業上市公司經營活動產生的現金凈流量、籌資活動產生的現金凈流量和投資活動產生的現金凈流量每個會計期間都會有不同程度的波動,但是其凈流量的正負通常在上市公司的某個發展時期,即上市公司所處生命周期中的某個階段是穩定的。因此,我們用經營活動產生的現金凈流量、籌資活動產生的現金凈流量和投資活動產生的現金凈流量的正負組合作為上市公司生命周期的代理變量,研究融資策略與上市公司生命周期的關系。因此,建議創業板上市公司在融資時,要充分考慮其自身發展的實際情況,不能為實現稅盾作用而過多引入負債。

通過對我國創業板上市公司融資策略的實證研究表明,創業板高新技術中小企業生命周期與內部融資率正相關,與外部融資率負相關,尤其是與負債融資率呈顯著負相關。企業生命周期與負債融資率呈顯著負相關與趙蒲、孫愛英運用中國上市公司A股 2000—2002年的數據得出結論不符合。即處于成長期的上市公司傾向于選擇較低的財務杠桿,位于衰退期的企業會青睞較高的負債水平。畢竟樣本選取存在本質的差異,本文是基于創業板上市公司,大部分處于初創期向成熟期轉型,對于銀行等金融機構存在諸多信息不對稱且門檻較高,企業未能達到一定規模。另外,與前人不一致的是非債務稅盾與負債融資率無關,所謂非債務稅盾即為折舊,而創業板上市公司又分許多行業,隨著專門從事技術研發服務的上市公司的增加會逐漸抵消資產密集型高新技術企業固定資產折舊的稅盾作用。企業規模與負債融資率呈顯著正相關,公司的成長性與融資策略之間呈顯著正相關關系,公司獲利能力與企業資本結構呈顯著負相關關系,這與Titman和Wessels(1988)、呂長江和韓慧博(2001)等人的研究結果一致。

本文的不足之處在于,從現金流量組合對企業所處的生命周期進行判斷,還是有些不全面的,畢竟每個企業每年所處的生命周期不會頻繁變更。另外創業板上的企業比較年輕,本文就選取三年的數據還不足以使處于衰退期的樣本容量達到可研究水平,有待進一步研究。

[1]Victoria Dickinson.Cash Flow Patterns as a Proxy for Firm Life Cycle[J].The Accounting Review,2011(6):1969-1994.

[2]Berger A.N.,Udell G.F.The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J].Journal of banking and Finance,1998,22.

[3]Wokukwu,Kingsley Chiedozie.Life cycle and capital structure:Some empirical evidence[D].DBA dissertation,Nova Southeastern University,2000.

[4]Titman,Sheridan,Roberto,Wessels.The Determinants of Capi-tal Structure Choice[J].Journal of Finance,1988,43(3):1-19.

[5]呂長江,韓慧博.上市公司資本結構特點的實證分析[J].南開管理評論,2001(5):26-29.

[6]趙蒲,孫愛英.產業競爭,非理性行為,公司治理與最優資本結構[J].經濟研究,2003(6):81-89.

[7]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998(8):34-37.

[8]肖作平,吳世農.我國上市公司資本結構影響因素實證研究[J].證券市場導報,2002(8):39-44.

[9]張洋.華為公司基于生命周期的融資戰略選擇[J].科技經濟市場,2015(5):26-29.

[10]馬靜婷,王淑梅.國外中小企業融資模式及對我國的啟示[J].商業會計,2010(3):11-12.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26