過度關注與股價波動聚集性

2015-03-07 03:03:10周好文晏富貴徐守喜

西安交通大學學報(社會科學版) 2015年2期

周好文,晏富貴,徐守喜

(西安交通大學 經濟與金融學院,陜西 西安 710061)

?

過度關注與股價波動聚集性

周好文,晏富貴,徐守喜

(西安交通大學 經濟與金融學院,陜西 西安 710061)

依據過度關注假說,建立了基于過度關注的噪音交易理論模型,模型刻畫了股票收益率與歷史波動的關系,認為過度關注能夠產生股價波動聚集性。通過對全球19只發達和新興國家地區股票指數的收益率數據進行GARCH族實證,結果表明收益波動的聚集性與過度關注有關,新興國家的歷史股票收益率與波動能夠預測未來的股票收益率和波動,且收益率的波動對歷史波動具有非對稱性反應,而發達國家股票收益率波動則不受歷史波動的影響。

過度關注;噪音交易;波動聚集性;GARCH模型

股票市場的價格波動是復雜多變的,經常在不同的時間段表現出不同的變化規律,即有時相當穩定,有時波動異常激烈,且波動率在某段時間上持續偏高,而在另外一段時間上持續偏低,呈現出“成群”分布,這種現象就是通常所說的波動聚集性。關于波動聚集性的研究,較早見于國外,且大多為金融資產收益率波動數量特征的研究。曼德爾布羅特(Mandlebrot)[1]率先發現了許多經濟變量的方差在不斷的變化,且幅度較大的變化相對集中在某些時段,而幅度較小的變化則相對集中在另一些時段。恩格爾(Engle)[2]最早提出了自回歸條件異方差(ARCH)模型,認為ARCH模型能夠很好地反映金融時間序列方差波動的時變性特征。博勒斯萊文(Bollerslev)[3]則對ARCH模型進行了修正,在模型中加入了條件異方差的移動平均項,從而提出了GARCH模型并進行了實證檢驗,認為GARCH模型能更好地刻畫金融資產收益率序列殘差項的異方差性。博勒斯萊文(Bollerslev)等[4]進行了實證研究,認為金融時間序列的方差具有易變性和聚集性特征,并認為這種特征源于金融市場的多變性。

國內研究波動聚集性的文獻較少,皮天雷[5]運用GARCH模型對上證指數的收益數據進行擬合,發現上證指數收益率的波動大小都與其各自過去的波動大小有明顯關系,上證指數收益率的成群聚集特征很明顯。其余主要集中于波動的計量及預測,魏宇[6]利用上證綜指的數據,實證分析了不同異方差模型對中國股市波動的刻畫和預測問題,發現對于中國股市而言,隨機波動模型是預測精度較高的異方差模型,但在某些損失函數標準下,EGARCH 模型也具有良好的波動預測表現;楊科等[7]構建了半參數的短期預測模型來預測中國股市的波動率,模型采用基于極值估計量的兩階段估計法進行估計,估計方法的小樣本性質表現良好,并通過實證發現,在各種損失函數下,半參數短期預測模型能夠較好地預測中國股市的波動率。

綜上可以發現,已有國內外文獻關于波動聚集性的研究,主要集中于對波動數量特征的計量和預測,以及對波動聚集性現象的描述和數量驗證,而少見深入分析波動聚集性來源的研究。而周好文等[8]的研究工作發現,投資者存在對信息的過度關注現象,過度關注的投資者會將前期的股價波動噪音作為信息來進行投資決策,進而在股價或股票收益率時間序列中會反映出股價的前期波動性,即產生了波動聚集性,這反映了過度關注會導致波動聚集性的經濟現象。為了解釋分析這一經濟現象,本文擬依據周好文等[8]提出的過度關注假說,建立基于過度關注的噪音交易理論模型,并選取全球范圍內具有代表性的19個國家與地區的股指,將其收益率數據作為研究對象,通過GARCH族模型進行實證分析,以解讀過度關注與波動聚集性的關系。

一、理論模型構建

為了建立股價中包含股價波動噪音成分的數理模型,以解釋周好文等[8]發現的過度關注會使投資者將前期股價波動噪音作為信息來進行投資決策進而導致波動聚集性的經濟現象,本文拓展了德龍(De Long)等[9]提出的噪音交易風險模型,建立了基于過度關注的噪聲交易者模型。

模型中所有的交易者都是兩期生存的,進而組成簡單的迭代模型。并假定交易者沒有第一期消費,沒有勞動力供給與遺產因素,所有交易者需要投資的資源都是外生的,他們需要做的唯一決策就是在年輕時選擇一個能夠帶來最大化預期效用的證券組合。

同時,經濟中包含兩類資產:一種是無風險資產s,每期固定支付紅利r;另一種是風險資產u,與無風險資產支付相同的紅利收益r。無風險資產s的供給是完全彈性的,在每期一單位的這種資產可以與一單位的消費品互相轉化和替代。若用每期的消費品來衡量,則無風險資產的價格恒為1。因此,紅利收益r可以看作無風險利率。但是風險資產u的供給沒有彈性,它的數量固定不變,并且將其數量標準化為1。記t時期風險資產u的價格為pt。如果每種資產的價格都等于未來紅利收益的折現值,那么,資產u與資產s就應該是完美的替代品,而且在每期都有同樣的價格,即1。

(1)

同理,噪聲交易者的最大化預期效用為:

(2)

(3a)

(3b)

(4)

(5)

其中的兩個隨機變量μ與ρt,即噪音交易者數量與噪音交易者對未來市場的看漲程度。

(6)

(7a)

(7b)

(8a)

(8b)

(9a)

(9b)

將式(9)代入式(8)后可得到:

(10a)

(10b)

綜上,結合式(10a)與式(10b),表明當投資者過度關注時,歷史的股票收益率與波動能夠預測未來的股票收益率,并且歷史的股票收益率波動也能夠影響未來的股票收益率波動,進而導致股票收益率的波動聚集性。此外,結合式(10a)與式(10b)構建的模型,在計量上的意義與帶有滯后項或方差項的GARCH族模型一致,這表明可以使用GARCH族模型來對該模型進行計量分析。

二、實證過程及結果分析

(一)數據來源與分析

為了驗證基于過度關注的噪音交易理論模型的有效性,并深入了解股價波動聚集性,本文選取了具有代表性的19個國家與地區的股指,將其收益率作為研究對象。其中股指收益率的時間序列范圍為2000年1月4日到2013年12月31日,時間序列的頻率選用日收益率,序列長度為3 300左右。數據來源于Wind數據庫,分析軟件為Eviews6.0。

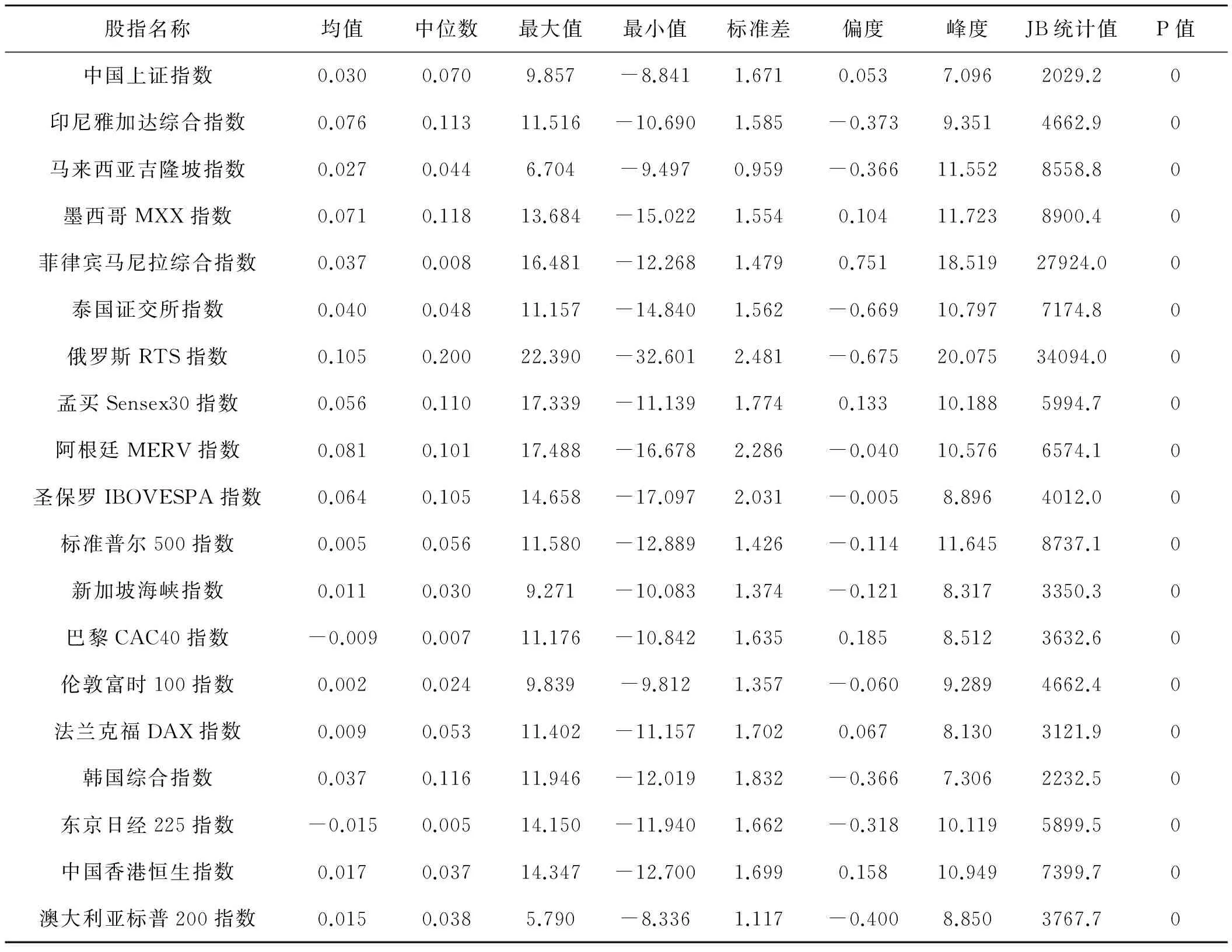

對選取的19個國家與地區的股指日收益率數據進行初步描述性統計的結果見表1。可見,這19只股指收益率數據的峰度值都大于7,且JB統計量所對應的P值均接近0,說明所有指數收益率日數據的分布并不符合正態分布。

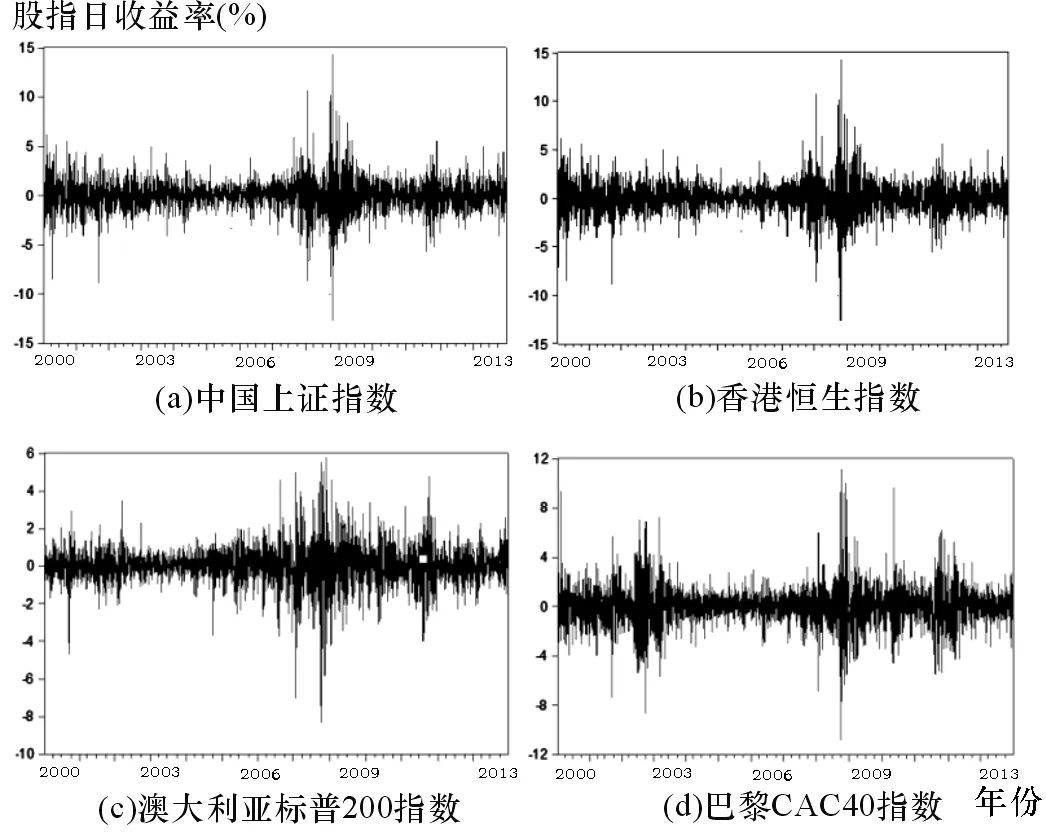

使用股指收益率的日數據可以分別作出這19只指數收益率的時間序列圖,限于篇幅,此處只列出其中4只股指收益率的時序圖,如圖1所示。可以看到,所有指數的日收益率均表現出明顯的波動聚集性特征,且所有時序圖中的波峰所表現出的時間特征基本一致,這與現實經濟中各時間段內發生的重大經濟事件相吻合。例如:在2001年都出現了一個波動聚集性高峰,這是因為2001年美國互聯網泡沫的破滅對全球金融市場都產生了沖擊;2008年的高峰則是因為美國次貸危機引發的世界性金融危機;2011年則是歐債危機的影響。可見,在重大經濟事件的影響下,幾乎所有股指的波動幅度都會大且集中,波動聚集性特征明顯。

表1 股指收益率的統計性描述

(二)平穩性檢驗

為了避免虛假回歸,在對所有指數進行回歸擬合前需進行平穩性檢驗。平穩性檢驗結果表明,所有指數的日收益率時間序列均為平穩時間序列,所以可以選用合適的模型對這些時間序列數據進行統計擬合。

(三)GARCH族模型檢驗及分析

根據前文理論模型的結論,本文所構建模型在計量意義上可以使用GARCH族模型來進行計量分析,加之樣本時間序列數據平穩性檢驗結果良好,所以此處將使用GARCH族模型來擬合數據,分析股價波動的聚集性。

圖1 股指收益率時間序列

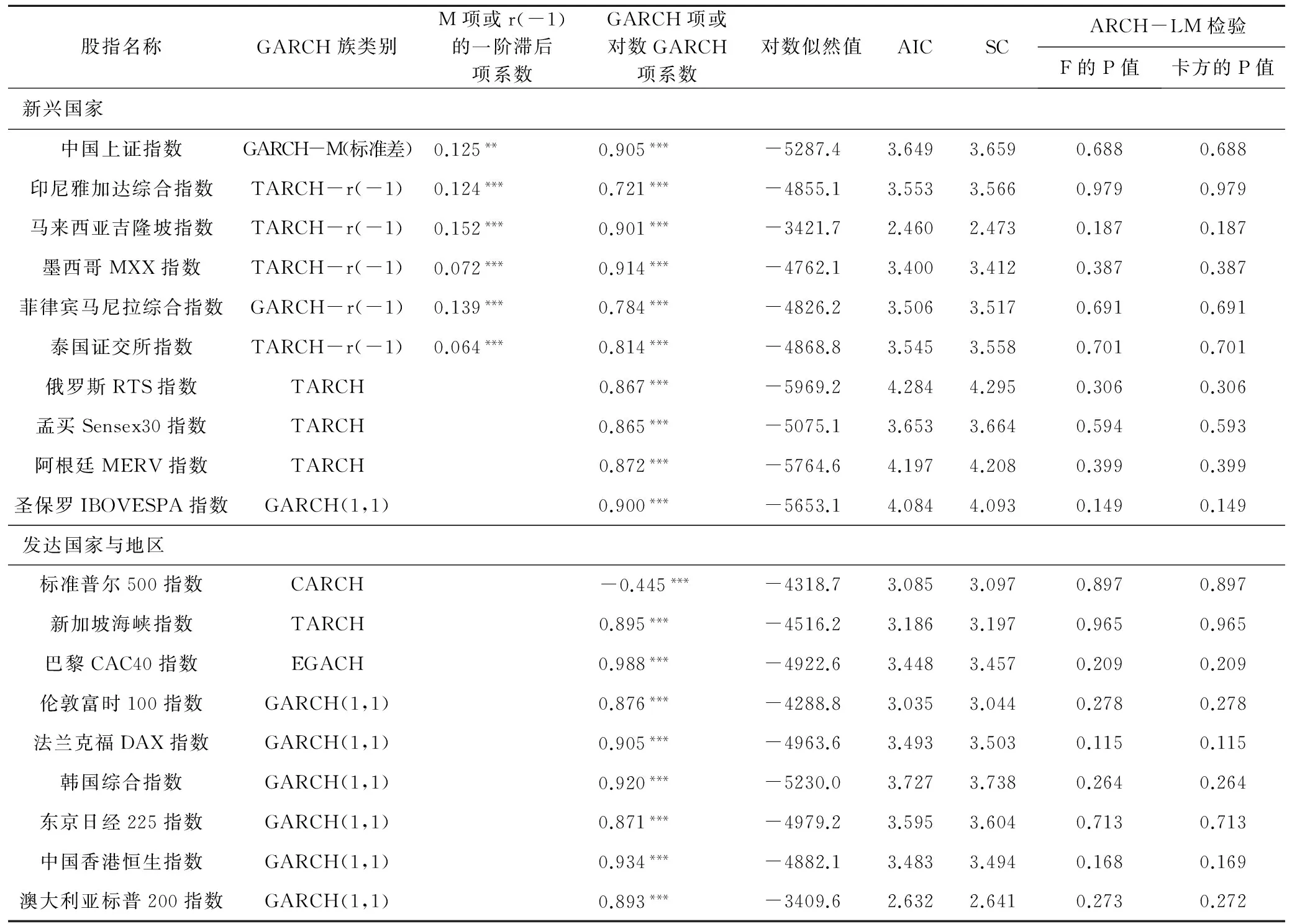

對19只股指日收益率進行GARCH族擬合的結果見表2。可見,所有19只指數收益率的變動都可以用GARCH族模型來刻畫,方差方程中都含有GARCH(-1)項,且GARCH項系數統計性顯著。同時,對GARCH族模型的殘差進行的ARCH-LM檢驗表明,使用的GARCH族模型均不再存在條件異方差。綜上分析可知,運用GARCH族模型來刻畫股指收益率是合適有效的,這19個國家與地區的股指收益率的波動均受到上期波動的影響。這表明本文所建立的基于過度關注的噪聲交易者模型對現實金融市場的價格波動具有解釋力,即當投資者過度關注時,會將前期的股價波動噪音作為信息來進行投資決策,使得股價或股票收益率時間序列中會反映出股價的前期波動性。換言之,歷史的股票收益率波動也能夠影響未來的股票收益率波動,進而導致股票收益率的波動聚集性。

表2 GARCH族擬合結果

注:***、**、*分別代表在1%、5%和10%顯著水平上顯著。

根據表2還可進一步發現,在10只新興國家股指收益率的時間序列中,巴西圣保羅IBOVESPA指數的收益率可以用GARCH(1,1)模型刻畫,其他9只股指中中國上證指數、印尼雅加達綜合指數、馬來西亞吉隆坡指數、墨西哥MXX指數、菲律賓馬尼拉綜合指數、泰國證交所指數收益率的GARCH族均值方程中均含有歷史收益率,這可以被前文的數理模型所完全解釋,即歷史的股票收益率與波動率能夠預測未來的股票收益率。這也表明新興國家的投資者對歷史信息存在過度關注情況,過度關注使得這些投資者吸收了噪音信息進行投資決策,影響了股票市場上未來的股票收益率與波動率,進而導致股票收益率波動聚集性。新興國家中剩下的俄羅斯、孟買、阿根廷3個國家的股指收益率GARCH族模型,因其波動率方程大多存在對信息沖擊反應的非對稱性效應,而適用于TARCH模型。這是因為,在這些新興國家中,由于股票市場發展時間短、制度建設不夠完善、投資者投資經驗不豐富等原因導致投資者缺乏理性,對市場上的利好消息與利空消息反應程度不同,表現出對信息沖擊反應的非對稱性效應。

對于9只發達國家的股指收益率的時間序列而言,描述其運動的GARCH族模型中的均值方程均不含有滯后項,這表明在發達國家的股票市場上,投資者對未來的股價看漲的程度不受前期的收益率影響,即投資者在進行投資決策時,不會過度關注歷史信息,歷史的股票收益率與波動率也不能夠預測未來的股票收益率。此外,除了標普500指數、新加坡海峽指數與巴黎CAC40指數存在對股票市場上信息沖擊的非對稱性反應外,其他6只股指收益率的波動都不存在對信息沖擊的非對稱性反應。這與新興國家的情況差別顯著,其因在于,在發達國家,股票市場發展歷史比較長、信息披露制度完善、投資者投資經驗豐富,正常情況下投資者在處理信息時表現得更加理性,不會過度關注歷史信息,對未來股價變動的預期也不易受前期收益率的影響,從而做出了更加理性的投資決策。

三、結論及啟示

通過對過度關注與股價波動聚集性關系進行的理論分析和實證研究,本文得出以下結論:(1)基于過度關注的噪聲交易者模型對現實金融市場的價格波動具有解釋力,當投資者過度關注時,歷史的股票收益率與波動能夠預測未來的股票收益率,并且歷史的股票收益率波動也能夠影響未來的股票收益率波動;(2)新興國家股指收益率的GARCH族模型的均值方程含有歷史的收益率或歷史的條件標準差,這表明新興國家的投資者在對未來的股價走勢進行判斷時,過度關注歷史信息,將前期的波動率和收益率都作為決策依據,進行了噪音交易;(3)新興國家股指收益率的GARCH族模型的方差方程大多存在對信息沖擊反應的非對稱性效應,而發達國家的股指收益率并不明顯存在這種非對稱性效應,這也說明了新興國家的投資者在進行投資決策時更加不理性;(4)發達國家股指收益率的GARCH族模型的均值方程均不含有滯后項,這表明發達國家投資者對未來股價變動的預期不受前期收益率的影響,處理信息進行投資決策的能力較強。

綜合上述研究結論,本文對資產收益率波動聚集性的產生提供了一種系統性的解釋,認為是由投資者對歷史信息的過度關注所致。根據心理學、行為金融學理論,人的注意力是有限的,對某一目標的關注會以犧牲對另一目標的關注為代價。在金融市場中,投資者面對海量的信息必須將自己有限的注意力進行合理配置,而過度關注恰恰是投資者將自己有限的注意力進行的一種非理性分配,這必然會導致投資者在信息處理上出現問題,進而造成投資決策失誤。針對這種情況,我國應該采取以下措施來確保投資者進行合理的投資決策:加強上市公司信息披露監管,提高信息披露有效性;落實上市公司自證清白機制,嚴格規范市場行為;同時應加強對投資者的風險教育,從而打破信息供給與需求的不平衡,使得上市公司的信息更加可靠,從根本上引導投資者更加關注基本面信息,確保中小投資者對有限的注意力進行合理的配置,減少對噪音的吸收,做出更理性的投資決策。

[1] MANDELBROT B B.The Variation of Certain Speculative Prices[J].The Journal of Business,1963,36:394-419.

[2] ENGLE R F.Autoregressive conditional heteroskedasticity with estimates of the variance of the United Kingdom inflation[J].Econometrica,1982,50:987-1007.

[3] BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31:307-327. [4] BOLLERSLEV T,CHOU R Y,KRONER K F.ARCH modeling in finance: A review of the theory and empirical evidence[J].Journal of econometrics,1992,52(1):5-59.

[5] 皮天雷.我國滬市波動聚集性GARCH效應的實證研究[J].管理科學,2003(6):31-35.

[6] 魏宇.中國股市波動的異方差模型及其SPA檢驗[J].系統工程理論與實踐,2007(6):27-35.

[7] 楊科,陳浪南.股市波動率的短期預測模型和預測精度評價[J].管理科學學報,2012(5):19-31.

[8] 周好文,徐守喜,謝金靜.過度關注與噪音交易[J].云南財經大學學報,2012(3):92-99.

[9] DE LONG J B,SHLEIFER A,SUMMERS L H,et al.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98(4):703-738.

[10] BLACK F.Noise[J].Journal of Finance,1986,41:529-543.

(責任編輯:張 叢)

Overattention and Volatility Clustering

ZHOU Haowen,YAN Fugui,XU Shouxi

(Economics and Finance School of Xi′an Jiaotong University,Xi′an,710061,China)

Based on the hypothesis of over attention,this paper establishes a theoretical model of noise trade which contains an over attention theory. The new model depicts the relationship between stock returns and historical volatility,arguing that over attention can cause volatility clustering. By using the data of 19 developed and emerging countries′stock index,this paper investigates the rate of return based on GARCH model. The empirical results show that the volatility clustering associates with over attention. Historical stock returns and volatility in emerging countries can predict future stock returns and volatility,and the volatility of return has asymmetric reaction to the historical volatility,while in the developed countries the volatility of stock return is not affected by the historical volatility.

overattention; noise trade; volatility clustering; GARCH model

10.15896/j.xjtuskxb.201502002

2014-06-26

周好文(1947- ),男,西安交通大學經濟與金融學院教授,博士生導師。

時間] 2015-01-19

www.cnki.net/kcms/detail/61.1329.c.20150119.1104.002.html

F830.91

A

1008-245X(2015)02-0016-06

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中外會展(2014年4期)2014-11-27 07:46:46

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32