研發經費項目管理與預算管理結合模式初探

2015-03-11 05:51:29旃艷瓊

會計之友 2015年4期

旃艷瓊

【摘 要】 項目管理和預算管理本屬兩個不相關的管理領域,但通過ERP系統,實現了二者的關聯,從而實現了項目計劃及其預算配置、項目分解結構和預算下達分解、項目執行和預算控制、項目實施效果及預算資源投入等的有機結合。

【關鍵詞】 科研經費; 項目管理; 預算管理; 管理模式

中圖分類號:F275;C931.2 文獻標識碼:A 文章編號:1004-5937(2015)04-0043-02

對于研發經費的投入既是國家鼓勵和積極支持的,也是企業倡導的,它對于保持企業產品和服務在市場上的競爭力、促進產品和服務的升級換代、保持企業的技術領先地位等方面都是至關重要的。同時,企業作為一個市場經營主體,實現利潤最大化或股東利益最大化也是必須追求的目標。因此,作為一個市場經營主體,如何實現有限資源的合理利用、精準投放、提高投入產出效率和效益等,也不得不考慮。筆者結合自己所從事的工作和實際管理經驗,就科研投入經費管理如何實現項目管理與預算管理相結合的模式進行探討。

一、合理確定項目實施計劃,并賦以預算資源

研發環節是企業價值管理的關鍵環節。作為一個市場經營主體,企業必須根據國家、行業及企業戰略規劃,權衡長期投入與短期成效的關系,制定出企業研發的長期規劃和短期計劃,并配置有效的研發資源。在確定項目實施計劃和配置資源時,企業研發部門必須關注市場需求,并根據市場需求調整物料清單(BOM,Bill of Material)、產品價格定價,以提升企業對市場的反應能力和控制能力,提升品牌價值和品牌競爭能力;必須支持、指導、規范研發具體工作的開展;必須考慮產品合理的利潤空間。

如何合理確定項目實施計劃和配置有效資源?對企業來說這個環節相當重要,且這個環節一經確定,企業的研發方向、資源的投入和消耗就基本確定。筆者看來,要做好本環節工作,至少應關注以下幾個方面:

1.企業管理層要下達研發任務計劃到研發部門,或者業務需求部門將研發需求計劃上報研發部門,或者研發部門自己上報研發需求計劃,這些計劃可以根據管理需求或管理規定適時上報或限時上報,并經研發部門逐一落實、審核和嚴格把關。

2.企業科技管理委員會或類似機構必須要組織委員會成員(委員會或類似機構必須事先成立,并配置有足夠的具備該方面業務勝任能力的專家)對所上報的研發項目及其預算進行嚴格審核。主要審核關注點為:這些項目是否與企業的戰略目標相符、是否存在重復投資及低水平投入、投入資源的效率和效益、研究成果的推廣和應用前景、研究成果對企業降本增效的貢獻度、研究成果對企業產品競爭力和市場占有率的提升度等。

3.經理班子或類似權力機構審核。主要審核關注點為:針對上述環節難以確定事項的拍板、項目研究的前瞻性、研究方向與企業戰略的契合度、資源配置合理性、資源消耗對企業經營成果的貢獻度等。

這個環節對于很多企業來說,由于各個層級或各個部門所關注的視覺各異,有可能導致企業上下級、管理者之間或部門之間的“博弈”或“討價還價”。

二、分解項目到實施團隊

一旦項目實施計劃和預算資源配置確定后,接下來的工作就是項目分解到實施團隊。項目實施團隊的選擇將決定著項目實施的效果以及成果應用、成果轉換。就一般企業來說,科技項目研究更多注重的是應用型研究,主要集中在新產品開發、老產品維護、工藝技術改進、創新技術推廣應用研究、管理技術革新等方面。對于這類研究課題的研究力量主要依靠企業自身的研發團隊,其產生方式大概有以下幾種:

1.項目課題申報人即為課題實施人員。該種方式是自發產生的,也就是項目申報時的組成人員即為項目實施團隊。該方式的利在于該團隊組成人員比較容易磨合和開展工作,對相關工作的開展比較熟悉,相關研究工作開展會比較順暢,后期的溝通交流成本比較低。弊端在于該團隊只做自己擅長的研究,難以在新的領域取得大的突破,長此以往有可能使得該團隊缺乏創新性和戰斗力,容易滋生隨意而安、不求有功但求無過的懶惰思想和“吃混面”、“搭順風車”的現象。

2.采用內部競標方式。該種方式不是自發產生的,而是企業通過內部競標的方式產生項目實施負責人,然后再由項目負責人組建項目團隊。引入內部競爭管理機制,項目的申報與實施沒有一對一的直接關系。通過該方式可以讓一部分有創新、有思想、想做事、敢做事、敢擔當的人脫穎而出,新的研究成果、新技術的應用、新領域的拓展等將快速呈現并應用于企業生產經營中;當然該種方式也存在諸如團隊人員磨合期長、相關研究課題熟悉時間久、溝通交流成本增加、研發部門內部人際關系僵化等弊端。

3.以上兩種方式的結合。該種方式考慮了研究實施項目的具體情況,很大程度上可以規避兩種方式的弊,發掘兩種方式的利。

就企業實際管理情況來看,其研究開發項目的范圍遠比研發部門職責規定的內容要廣得多,所以單純采取第一或第二種方式都不一定適合本企業管理實際,還必須結合項目研究內容、人員構成有選擇、有區別地采用具體方式。

三、建立項目分解結構、分解下達預算

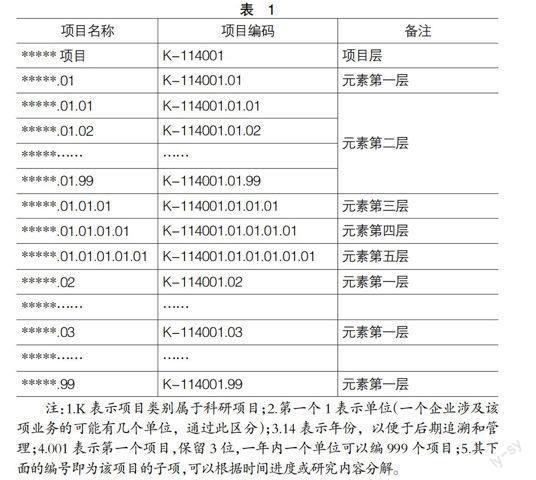

項目結構的創建和預算分解下達是一個技術活,可以由專門的項目管理人員來操作,但是具體如何建立項目分解結構和分解預算必須由項目實施負責人來完成。對項目分解結構的分解可以按照時間進度、研究內容等關鍵作業點來進行分解。比如,以現代企業比較流行的ERP系統為例,其項目分解結構(WBS,Working Breakdown Structure)元素可以參照表1建立。

每一層元素下都可以建立99個子元素,根據管理需要,在實際研究工作中,可以針對每一個元素下面所發生的業務建立活動(Order),可以針對具體的活動歸集項目成本,實現精益成本管理。

對于預算分解下達,可以采用自下而上逐層向上匯總的方式,也可以采用自上而下逐層分解的方式,兩種方式的下達結果都是一樣的,但總額不能超過企業下達的總預算且每個元素的下級子元素預算之和不能超過其上級元素的預算。總預算可以按年分解、分年實施的方式,以解決項目跨年實施的問題。預算的下達分解只限于項目和元素,對于元素下面的活動(Order),不具備預算管理功能,不能對其單獨下達預算,但實際業務發生時它會自動往上找其對應的WBS元素的預算。

通過項目的分解和預算的分解下達,可以很好地實現科研經費的項目管理和預算管理的有機結合,為項目后期的管理和評價提供很大的便利。

四、預算實施及后期管理

項目前期工作準備與項目結構建立和預算分解下達可以同步開展,兩者之間并不沖突。項目研究正式開始后,相關的成本就可以根據預先設計好的WBS進行成本歸集。

項目預算原則上不允許調整,但在實際研究過程中,經常會出現研究內容增減、研究方案變更、材料價格漲跌等情形,因此導致預算也將隨著一起調整,主要存在兩種情況:

第一種情形:預算超支。總預算超支情形下必須要履行企業內部預算調整流程,按照內部流程完成相關審批后,項目管理人員將其預算補充進去,再分解到相關的WBS元素;總預算不超、單個WBS元素超預算情形下只要相關研究人員提出預算變更需求,項目負責人簽字同意后,項目管理人員直接在WBS元素之間調整即可。

第二種情形:項目預算調減。總預算調減情形下必須嚴格履行企業內部預算調整流程,審批后,項目管理人員將其預算進行調減;總預算不變、單個WBS元素調減情形下只要相關研究人員提出預算變更需求,項目負責人簽字同意后,項目管理人員直接將WBS元素預算進行調整即可。

這樣,項目研究合同、階段性成果、相關技術資料、項目預算及相關變更資料等都可以在WBS元素的相關字段補充完整,以便后期相關資料的查閱和管理。

五、項目實施效果評價

項目實施完畢后,項目管理人員將會根據項目實施負責人提供的相關資料對預算進行技術處理、對項目進行關閉,對相關資料進行歸檔,完成項目結題的收尾工作。

根據科研項目管理規定,一個項目結題后,都要組織相關專家對該項目的實施效果進行鑒定、評審或結題工作,通過項目管理與預算管理相結合的管理模式,通過相關資料在ERP系統的完善,可以很清楚、很清晰地得到相關的評價資料。

【參考文獻】

[1] 余緒纓.管理會計學[M].北京:中國人民大學出版社,2001:361-369.

[2] 劉長波.預算定額標準難點初探[J].會計之友,2014(24):24-25.

[3] 劉長波.工業企業維修業務預算管理模式創新[J].會計之友,2013(34):48-49.

[4] 吳建英.項目管理在高校預算管理中的應用研究[J].會計之友,2010(29):45-48.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:31:29

中國市場(2016年35期)2016-10-19 02:47:49

電腦知識與技術(2016年21期)2016-10-18 21:32:32

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 04:36:59

科學與財富(2016年28期)2016-10-14 23:43:29

考試周刊(2016年76期)2016-10-09 08:12:00

當代經濟(2016年26期)2016-06-15 20:27:19

上海管理科學(2015年5期)2015-07-31 18:13:31