我國外匯儲備幣種結構的優化研究①

2015-03-20 14:04:26對外經濟貿易大學王桐

中國商論 2015年8期

關鍵詞:結構

對外經濟貿易大學 王桐

1 引言

外匯儲備是一國經濟實力的象征,主要用于償清國際收支逆差,干預外匯市場,保持本幣幣值穩定。近30年來,由于資本項目和經常項目的雙順差,我國外匯儲備量飛速增長,截至2014年底,我國外匯儲備總額已達3.84億美元,約占世界外匯儲備的三分之一。

由于近年來國際金融市場風云變幻和我國國際政治經濟戰略的變化,我國的大額外匯儲備管理就變得十分重要。首先,由于美國次貸危機引起的國際金融危機給世界各國金融市場帶來了巨大波動,美元的持續貶值導致我國外匯資產大量縮水。其次,歐債危機使得歐元匯率和收益率波動劇烈。另外,隨著新一代領導人的上臺,我國未來國際政治經濟戰略發生了實質性變化,主要經濟合作重心轉移,也將會對我國外匯資產的幣種結構帶來一定的影響。因此,基于安全性、收益性和流動性三重考慮,本文開展了對于中國外匯儲備幣種結構的優化研究。

2 國內外研究綜述

國外學者對于外匯儲備幣種結構的研究開始相對較早,目前大致有三種理論:馬科維茨的資產組合理論、海倫—奈特模型和杜利模型。馬科維茨的資產組合理論的主要思想是將每個幣種視為一種投資產品,而整個外匯儲備是一攬子投資組合,這種理論注重分析各個幣種的風險、收益以及各幣種之間的互相影響,通過建立均值—方差模型確定最優投資組合,從而得到一攬子貨幣比重。

海倫—奈特模型則是從外匯儲備交易性和預防性需求來考慮這個問題,提供了另外一種簡潔有效的解決方法。其主要思想是將一國的匯率安排制度和國際貿易結構納入到考量范疇中,作為決定外匯儲備幣種結構的因素。通過加權平均計算的方法,得到合理的外匯儲備幣種結構。這種方法將一國外匯管理當局的干預能力視作一國外匯幣種結構的主要依據。

杜利模型是海倫—奈特模型的改進,又增加了外債結構等作為考量因素;同樣使用加權平均的方法進行解決。該模型的優點是適用性強,易于操作。

國內學者對于外匯儲備的研究大多還集中在外匯儲備規模上,對于定量的幣種結構研究相對較少。朱淑珍(2002)運用馬克維茲基本模型分析了外匯儲備的風險最小方差邊界曲線;楊勝剛等人(2008)提出基于雙基準和多風險制度下的投資組合模型對我國外匯儲備幣種結構進行分析;任璐、潘志斌(2008)則以杜利模型為指導,構建了中國外匯儲備幣種結構的回歸模型;龍張紅(2010)創造性地運用模糊決策理論研究中國外匯儲備幣種結構的問題;劉 (2011)通過VaR方法深入而系統地研究結構結果的風險和優化程度;周友光、趙思潔(2014)借鑒國外先進理論,基于風險的視角,通過GARCH模型和VaR理論計算出我國外匯儲備幣種結構的風險,進而得出在不同收益率要求下的最優幣種結構。

本文認為,對于中國外匯儲備幣種結構的研究,應該緊緊抓住各國國情進行具體問題具體分析。一國的國家政策和經濟形勢對于學術研究具有非常重大的指導意義。學者們應當根據各國的實際國情和國家未來戰略進行思考,給出有現實意義的研究結論。

3 外匯儲備幣種結構的決定因素

本文改進國外學者提出的杜利模型作為本文分析的基礎,選擇多個影響外匯儲備幣種結構的因素,創造性地將未來中國國際政治經濟戰略納入考量范疇,進行加權平均求得中國外匯儲備幣種結構。本文選擇的影響我國外匯儲備幣種結構的因素包含:進出口貿易結構、外商直接投資、外債結構、儲備國經濟實力和一國國際政治經濟戰略等。下面對這些因素分別進行分析。

3.1 我國進出口貿易結構對外匯儲備幣種結構的影響

外匯儲備的首要功能是滿足交易性需求,即調節國際收支,保證對外支付。另外,由于我國經濟總量增長受進出口帶動的效應十分明顯,因而滿足我國外匯儲備因國際貿易而產生的外匯交易性需求就顯得格外重要。我國一直實行的是強制性銀行結售匯制度,即所有的外匯必須賣給銀行,而所有的外匯支出向銀行購買。具體而言就是,當企業的出口貿易額大于進口貿易額時,企業需將多余的外匯賣給中國銀行,中央銀行負責結匯凈買入中國銀行的外匯,從而形成外匯儲備;反之,如果企業出口貿易額大于進口貿易額時,央行凈賣出外匯給企業,外匯儲備減少。因此,一國的貿易結構和外匯儲備幣種結構有著十分緊密的聯系。盡管外國未必使用自己地區所使用的貨幣,但在很大程度上仍然決定了我國外匯儲備的相應幣種比重,所以各國與中國的貿易量所占的比例應當納入影響幣種結構的因素。

3.2 外商直接投資對我國外匯儲備幣種結構的影響

外商直接投資直接帶動了中國經濟的增長。進入21世紀以來,向中國投資的外商愈來愈多,流入中國的外幣也隨之迅速增長。這些投資中很多是采用其本國所使用的貨幣。流入的外幣不能直接投資于中國的企業,而是需要兌換成為人民幣,外幣就留在了央行作為外匯儲備。某個國家投資于中國的金額越大,中國擁有其相應貨幣的儲備也就越大。因此外商直接投資和外匯儲備具有直接的聯系。同時,投資于中國的外商會獲得分紅,并于將來某一時點撤資再次兌換人民幣取走外匯儲備,因此外商的直接投資也決定了外匯儲備應當保有的各個幣種的貨幣量。

3.3 外債對我國外匯儲備幣種結構的影響

一國的外債和外匯儲備有著十分緊密的聯系。外債,是指國家向外國商民或政府的借債,屬于國債的一部分;一般不包括個人或私商向外商所借的債款。近年來,我國外債的數量呈逐年上升的態勢。而外匯儲備是指一國持有的他國貨幣。換句話說,外匯儲備可以是一國持有外國的債權;而外債是一國以外幣形式承擔的債務,屬于資產與負債的矛盾關系。一國外匯儲備的幣種結構需要考慮到承擔外債所支付的成本和持有外匯儲備所獲得收益之間的差額。同時,對于中國這樣持有大量外債的國家來說,外匯儲備還肩負著還本付息的職能。因此各幣種占中國外匯儲備的比例就需要參考中國外債結構的比例。

3.4 儲備國經濟實力對我國外匯儲備幣種結構的影響

儲備貨幣發行國經濟實力的強弱和是否儲備該國貨幣具有直接關系。經濟實力越強的國家所發行的貨幣往往越能夠被其他國家接受,成為國際結算主流貨幣,也往往有實力保持相對穩定的匯率。因此選擇經濟實力強的國家的貨幣是基于安全性、收益性和流動性三方面的需要。

3.5 未來中國國際政治經濟戰略對外匯儲備幣種結構的影響

中國未來國際政治經濟戰略和外匯儲備的幣種結構有著一定的聯系。未來的國際政治經濟戰略決定了未來中國經濟主要合作對象,因而也預測了我國未來外匯儲備的幣種結構。

4 模型構建與實證分析

4.1 模型構建

本文選取的五個因素為:進出口貿易結構,外商直接投資,我國外債結構,儲備國經濟實力與中國未來國際政治經濟戰略。把這五個因素所分別決定的貨幣組合進行加權平均,就得出相對合理的中國外匯儲備幣種結構:

FRi = a1*Ti + a2*FDIi + a3*Di + a4*GDPi + a5*Pi

其中a1+a2+a3+a4+a5=1,

a1為中國進出口貿易結構在外匯資產的決定中所占權重;

a2為外商直接投資在外匯資產的決定中所占權重;

a3為我國外債結構在外匯資產的決定中所占權重;

a4為儲備國經濟實力在外匯資產的決定中所占權重;

a5為中國未來國際政治經濟戰略在外匯資產的決定中所占權重;

FRi為第i個國家的貨幣在我國外匯資產中所占比例;

Ti為第i個國家與我國進出口貿易往來金額占中國進出口貿易總額的比例;

FDIi為第i個國家在我國直接投資金額占外商直接投資中國總額的比例;

Di為第i個國家持有我國外債比例;

GDPi為第i個國家的經濟實力(以國內生產總值衡量)在對我國外匯儲備幣種選擇的影響力;

Pi為中國未來國際政治經濟戰略對持有第i個國家貨幣作為外匯儲備的影響力。

4.2 實證分析

4.2.1 進出口貿易結構

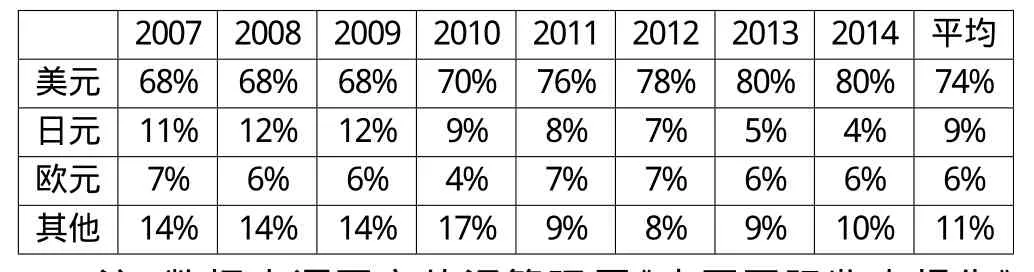

本文選取2007年至2013年各個國家和地區與中國進出口總額的平均值作為衡量各個國家和地區與我國經貿往來的程度。從表1中可以得知,與中國貿易往來量最大的10個國家和地區分別為美國、日本、香港、韓國、韓國、臺灣、德國、澳大利亞、馬來西亞、俄羅斯和巴西。

表1 2007~2013年各國家(地區)與中國進出口貿易總額均值

假定各個國家(地區)的貨幣為中國與各國(地區)貿易往來結算時使用的貨幣,是相對合理的;同時假設和中國貿易往來量最大的前10個國家(地區)會對中國外匯儲備的幣種結構產生影響。由于臺灣盯住的美元匯率制度和香港的聯系匯率制都是以美元為基礎,因此將香港和臺灣地區的計算轉換為美元。澳元、令吉、盧布和雷亞爾等一并納入其他貨幣的范疇。經計算,各幣種占我國外匯資產幣種的比例如表2所示。

表2 考慮進出口貿易結構的中國外匯資產幣種結構

4.2.2 外商直接投資

本文選取2007年至2013年各個國家和地區的外商直接投資中國總額的平均值。從表3可以得知,外商投資量最大的15個國家和地區分別是:香港、維爾京群島、新加坡、日本、韓國、美國、開曼群島、臺灣、薩摩亞、德國、毛里求斯、荷蘭、法國、英國、澳門。

表3 2007~2013年各國(地區)外商直接投資總額均值(單位:萬美元)

假定各個國家和地區的外商投資于中國時均采用本國(地區)貨幣,并假設外商投資額最大的15個國家(地區)會對中國外匯儲備幣種結構產生影響。港幣,臺幣和澳門幣如上都轉換為美元進行計算,其他的非國際主流結算貨幣都納入其他貨幣的范疇。經計算,各幣種占中國外匯儲備的比例如表4所示。

表4 考慮外商直接投資的中國外匯資產幣種結構

4.2.3 我國外債結構

本文選取2007~2014年中國外債幣種結構的各幣種百分比平均值,數據如表5所示。

表5 2007~2013年我國外債幣種結構百分比

4.2.4 儲備國經濟實力

本文以2014年各國GDP來衡量儲備國經濟實力。如表6所示,2014年美國國內生產總值為幾個地區之首,占幾個地區GDP總和的47.23%,歐洲占35.91%,日本占12.91%,韓國占3.93%。

表6 世界主要國家和地區2014年GDP (單位:億美元)

4.2.5 未來中國國際政治經濟戰略

隨著中國經濟進一步快速發展,以及新一代領導人的上任,未來中國的國際政治經濟戰略又產生了巨大的變化。

其一,“一帶一路”是“絲綢之路經濟帶”和“21世紀海上絲綢路”的簡稱,是習近平總書記于2013年提出并在2014年中國APEC峰會上向各國力推的國際區域性發展藍圖。“絲綢之路經濟帶”戰略涵蓋東南亞經濟整合、涵蓋東北亞經濟整合,并最終融合在一起通向歐洲,形成歐亞大陸經濟整合的大趨勢。“21世紀海上絲綢之路”經濟帶戰略從海上聯通歐亞非三個大陸和絲綢之路經濟帶戰略形成一個海上、陸地的閉環。“一帶一路”充分依靠中國與有關國家既有的雙多邊機制,借助既有的、行之有效的區域合作平臺。“一帶一路”將中國與歐洲、非洲、南亞和中亞等國更加緊密地連結在一起。這將極大地促進各國的政策溝通,貿易往來,跨境投資,設施聯通以及能源輸送等方面,逐漸成為中國經濟新的增長點,合作對象也將成為中國未來經濟重點發展目標。

其二,“亞投行”是亞洲基礎設施投資銀行的簡稱,是一個政府間性質的亞洲區域多邊開發機構,重點支持亞洲基礎設施建設。習近平總書記于2014年中國APEC期間向世界提出,得到了廣泛的支持,截至2015年4月11日已有57名成員國。亞洲基礎設施的投資需求巨大,同時中國對外投資總額也逐年增長,現位列世界第三。因此未來中國和亞洲其他國家之間的資金流動將會進一步加強。

其三,“中韓自貿協定”。近10年來,中韓雙邊貿易額逐年增長,并互相成為各自經濟中非常重要的組成部分。韓國現在是中國第三大貿易伙伴、第三大出口目的地;中國是韓國第一大貿易伙伴、第一大出口目的地、第一大進口來源地以及第一大海外投資對象國。此次“中韓自貿協定”是中國迄今為止對外簽署的貿易額最大,涉及領域最廣,開放水平最高且關稅過渡期最長的自貿協定。因而可以合理推斷,中韓之間的經濟往來將會進一步加強。

綜合考慮以上未來中國國際政治經濟戰略,有必要據此改變中國現有的外匯資產幣種結構。經估計,考慮國際政治經濟戰略的中國外匯資產幣種結構如表7所示。

表7 考慮中國未來國際政治經濟戰略的外匯資產幣種結構

4.2.6 中國外匯資產幣種結構的計算

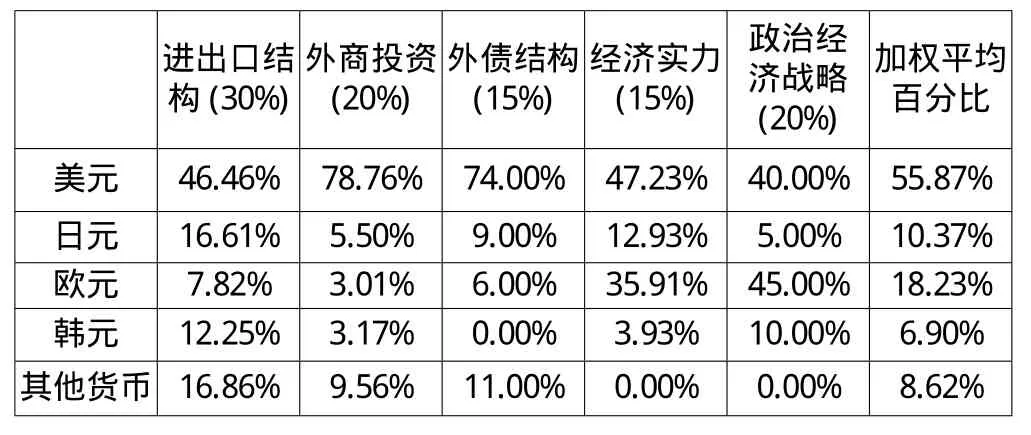

根據上述對于我國外匯儲備資產的因素分析,確定權重如下:進出口結構30%,外商投資20%,中國外債結構15%,儲備國經濟實力15%,中國政治經濟戰略20%。帶入公式FRi =a1*Ti + a2*FDIi + a3*Di + a4*GDPi + a5*Pi,計算結果如表8所示。

表8 中國外匯資產幣種結構

因此本文分析所得我國外匯資產幣種結構為:美元55.87%,日元10.37%,歐元18.23%,韓元6.90%,其他貨幣8.62%。

5 結論與建議

本文通過改進杜利模型構建加權模型合理分析我國外匯資產幣種結構,得到外匯資產一攬子貨幣的比例,美元占據最大份額55.87%,其次歐元占18.23%,日元占10.37%,韓元占6.90%,其他貨幣占8.62%。

相比以往的研究,本文增加了儲備國經濟實力以及中國未來國際政治經濟戰略作為中國外匯資產幣種結構的考量因素,在一定程度上完善了杜利模型;創造性地增加中國未來國際政治經濟策略進入考量范疇,使得本文的結論更加貼近中國國情;同時也預測了未來中國合理的外匯資產的幣種結構,而不僅僅是當下合理的幣種結構;本文不僅回答了外匯資產幣種結構“是什么”的問題,也回答了“應該是什么”的問題,在一定程度上避免了杜利模型原有的缺陷;另外,本文所使用的數據均為最新數據(2007年至2014年),使得本文的結論在當下更具有現實意義。

據推算,我國目前的外匯資產幣種結構和本文所給出的優化外匯資產幣種結構存在一定的差距。對于我國未來外匯儲備幣種結構給出如下的建議:

首先,逐漸降低美元在我國外匯儲備中的比重。由于近年來國際金融市場動蕩,身處世界金融中心的美國曾因次貸危機給世界帶來影響深遠的金融危機。美國通過美元貶值的方式使自身脫離危機,將成本轉嫁給世界其他國家。中國持有大額美元外匯儲備,損失慘重。另外,從長遠來看,美元持續貶值是大趨勢。

其次,逐漸增加歐元在我國外匯儲備中的比重。在過去的幾年中,歐元價值相對穩定,收益率高于美元。另外,在中國設想的“一帶一路”藍圖中,歐洲將成為我國未來經濟發展的重要合作伙伴,兩地區之間經貿往來和資金融通將會進一步加強。今年3月多個歐洲國家提出加入“亞投行”成員國也證實了這一構想的可行性。因此逐步增加歐元在我國外匯儲備中的比重是國家需求和國家戰略的共同要求。

最后,少量增加韓元在我國外匯儲備中的比重。韓元雖然不是國際流通貨幣,但是韓國與中國近年來的經貿往來和國際投資金額都逐年增大,彼此互為重要經濟伙伴。中韓自貿協定的簽署也決定了未來兩國之間的經濟合作會更加密切。因此我國外匯資產中持有一定比例的韓元是合理的。

[1] Dooley.M.J,Lizondo.D,et al.Mathicson.The Currency Composition of Foreign Exchange Reserves[J].IMF Staff Papers,1989(2).

[2] Eichengreen.The Euro as a Reserve Currency[J].Journal of the Japanese and International Economies,1988(12).

[3] Micheal.P,Dooley,et al,An Analysis of the Management of the Currency Composition of Reserve Assets and External Liabilities of Developing Countries[M].The Reconstruction of International Monetary Arrangements,1987.

[4] 李蕾蕾.基于因素分析的我國外匯儲備貨幣組合管理研究[D].湖南大學,2007.

[5] 劉 .基于VaR的中國外匯儲備幣種結構優化分析[D].中南大學,2011.

[6] 劉志雄.中國外匯儲備幣種結構的構建[J].廣西財經學院學報,2006(02).

[7] 龍張紅.中國外匯儲備幣種結構估計、優化及調整研究[D].湖南大學,2010.

[8] 任璐,潘志斌.中國外匯儲備幣種結構[J].商場現代化,2008(29).

[9] 時斌.我國外匯儲備幣種結構研究[D].華僑大學,2012.

[10] 楊麗娜.新形勢下中國外匯儲備幣種結構研究[J].時代金融,2010(04).

[11] 楊勝剛,龍張紅.基于模糊決策理論的中國外匯儲備幣種結構研究[J].財經理論與實踐,2009(03).

[12] 楊勝剛,龍張紅,陳珂.基于雙基準與多風險制度下的中國外匯儲備幣種結構配置研究[J].國際金融研究,2008(12).

[13] 趙海青.中國外匯儲備幣種結構優化研究[J].河海大學學報(哲學社會科學版),2012(04).

[14] 張藝蕾.中國外匯儲備幣種結構優化研究[D].東北師范大學,2012.

[15] 周光友,趙思潔.外匯儲備幣種結構風險測度及優化[J].統計研究,2014(03).

猜你喜歡

小獼猴智力畫刊(2023年4期)2023-04-23 08:49:58

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學生數理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

七彩語文·寫字與書法(2016年7期)2016-07-28 21:40:22

七彩語文·寫字與書法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現代企業(2015年9期)2015-02-28 18:56:50