上市公司資產重組中的價值評估

2015-03-21 01:14:48江南大學錢奕辰

中國商論 2015年11期

江南大學 錢奕辰

上市公司資產重組中的價值評估

江南大學 錢奕辰

摘 要:在這個追求利益最大化的市場環境下,上市即面臨著資產重組,資產重組是企業價值合理評估的前提,如何對不同的資產重組做出價值評估,如何把握資產重組和價值評估之間的關系都應該成為我們考慮的重點。本文分析了資產重組的重要性,資產重組的方法等,希望能對上市公司資產重組提供借鑒和參考。

關鍵詞:資產重組 資產重組最優化 關系論

1 引言

在當前如火如荼的股市行情勢態下,越來越多的公司涌入了股市的浪潮,畢竟股市在一定程度上確實能給上市公司一股強勁的強心劑。但是獲得這股強心劑并不是簡單的,在其背后需要有各種籌措和準備。資產重組就是其中比較重要的一個環節,資產重組的成功與否,直接影響著上市公司的發展態勢和企業價值。

在這個過程中,我們把上市公司各部分資產比作許多塊積木。在重組前,積木是散亂的,當我們用一定的規則和方法將積木重新組合后,新的資產結構會帶給我們意想不到的結果。然而重組后的結果如何評斷其優劣好壞,如何評估其應有的價值,就成了本文將要討論的重點。如何使資產重組獲得最大的市場價值,也是價值評估的前提和基礎,因為不同的重組形式會直接影響價值評估的結果。本文將從以下幾個方面展開論述:一是價值評估前資產重組優化的必要性;二是資產重組優化的方法;三是價值評估在上市公司資產重組中的重要性;四是資產重組和價值評估的關系論;五是價值評估的方法。

2 資產重組優化的必要性

第一,資產重組是經濟結構調整的需要。市場在分配資源時不可能做到絕對的合理和完美,這時進行適當的資產重組,來優化經濟結構的資源配置,做到“好鋼用到刀刃上”而不是用“高射炮打蚊子”。

第二,資產重組可以有效地提高企業市場競爭力。企業市場競爭力靠的是公司的“軟實力”和“硬實力”,“軟實力”是企業的文化,而“硬實力”就是合理的資產分配和優秀的資源管理手段。

第三,資產重組能使企業優勢集中化。企業優勢的集中化,能突顯企業的市場價值,在必要時展示企業的強勁實力,所謂揚長避短也就是這樣,重組優勢力量,淘汰劣勢成分。

第四,國有資產的戰略性重組可以使國有資本行業分布更加合理。這也是國家經濟戰略性發展的需要。

第五,資產重組對國際競爭挑戰也是一大助力。全球各國公司尤其是跨國公司,資產重組帶來的影響更大,更具挑戰性和競爭性。

3 資產重組優化的方法

3.1 上市企業現狀概況

上市企業重組的原因分為以下幾種:一是因為市場或經營不善而面臨破產,需要尋求并購方進行收購重組;二是被惡意收購而被迫面臨破產重整;三是同一集團內部將資產裝入上市公司或對上市公司進行資產置換;四是集團將幾乎所有資產重組在一個公司進行整體上市而產生的重組;五是因為經營不善要求與債權人減免債務而進行的債務重組。

以上情況都是上市企業發展現狀,他們都在想方設法在激烈的企業競爭中生存與發展,這其實是市場配置影響企業配置的一個重要方面。而且從側面反映出,資產重組給企業的發展與生存帶來新的可能。當然市場的風向標也需要人為地調整和干預,這樣才能使企業按照規劃好的航線穩態航行。

3.2 資產重組優化方法

首先,規范相應的經濟行為。制定相關產業兼并政策,在具有未來規劃的前瞻性行為上加大支持力度,這是避免事發后重組的最佳選擇。加大相關立法力度,扶持優勢產業,加快形成優勢產業鏈。中國證券監督委員會,已經出臺并繼續修訂《上市公司重大資產重組管理辦法》,但是在這條經濟規范道路上還有很長的路要走,我們經濟相關的每一環節都與之息息相關,我們有責任和義務監督其完善和順利實施。

其次,規范會計計量信息。會計或財務等相關部門是企業資產的直接接觸方,相關部門的資產信息計量是否細致和規范直接影響資產重組的進度和深度。應該單獨形成一套資產重組的“利益分配表”,確定企業的交易、利潤、債務、期權等在利益分配表的位置和比重。利益分配表建立的同時,還可以建立一套完備的“資產最優組合表”。資產最優組合表即是資產重組時可以實現1+1>2的組合形式,這是經驗和教訓的積累,需要整合整個市場行業的信息和智能。“利益分配表”和“資產最優組合表”相當于積木的說明書,指導著我們怎樣更巧妙地將“資產”這堆積木重組得更加完美和健碩。

最后,合理化市場自我調整。市場越成熟,其本身的自我調控能力也越強,政府的干預行為也相對較少。假如政府出面干預企業的重組問題,或多或少地會付出一定的政策和財政支持,然而干預的結果還會因為政府和企業的動機和評估體制不同而產生意想不到的不良影響。因此應該減少不必要的政府干預,給政府更多的精力來規范市場環境和提供更好的產業發展政策上。市場的自我調整在一定程度上是資產自身自適應的結果。因為長期的實踐和經驗積累已經給資產貼上了一個最適合他本身的標簽,在重組過程中,人們自然而然地將這些資產物歸其位。

4 價值評估在上市公司資產重組中的重要性

4.1 企業價值評估概述

價值評估,就是對企業這個整體,根據其資本及營利能力,考慮企業生存環境,對企業做出一個相對公正可信的市場價值評估。因此在對企業價值進行評估之前,應做好充分的影響因素和方法的準備,才能體現價值評估的公正和準確性。

4.2 影響企業價值評估的因素

影響企業價值評估的因素主要有內部因素和外表因素。首先,對于內部因素來說包括:企業全部資產價值和企業獲利能力。企業的有形資產或無形資產跟企業獲利成正比關系,也就和企業價值的評估結果有著直接的關系。對于企業獲利能力應該包含以下幾個因素:一是企業所在行業的收益;二是企業面臨的市場競爭;三是企業的負債比例和資產結構;四是企業的管理水平;五是企業所處的人文地理位置及擁有的資源環境和人才比例等都是影響企業獲利的重要因素。

其次,對于外部因素來說,企業的生存和發展還會較大程度上受到環境和市場的影響。例如政府部門的監管,企業收益率受同行業影響的浮動。一般收益率越高評估價值越高。

5 資產重組和價值評估的關系

本文認為,資產重組不應該和價值評估分開而論,兩者應該有一個相對和諧的關系。還是拿積木搭建而言,當我們用單塊積木重組成一個積木群之后,積木模型的價值也就體現出來了。也就是什么樣形狀的模型有著什么樣的價值。回到經濟上來說,就是資產重組成什么樣子,就對應什么樣的評估價值。

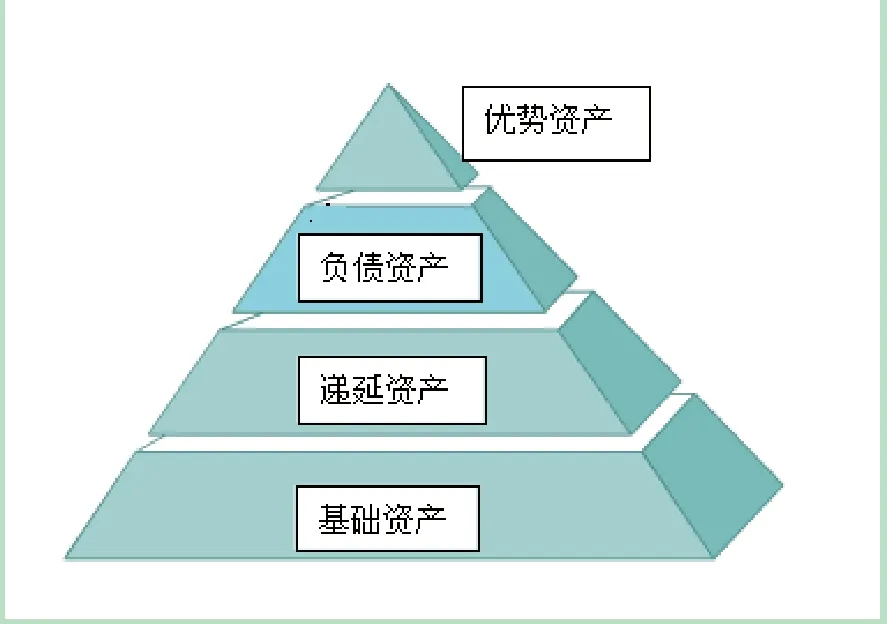

根據目前企業現狀,可以確定一個簡單金字塔型資產重組模型如圖1所示,最底層是企業的基礎固定資產;中下層作為遞延資產,即能給企業創造未來收益的資產;中上次為負債資產,這一層可有可無,但也是構成企業資產的重要部分;最上層為優勢資產,優勢資產就是其中企業所擁有的優勢資產進行突破和發展,其代表了企業的高度和深度。

圖1 金字塔型資產重組模型

金字塔型的資產重組可以方便地進行價值評估,而且這種模型在市場經濟環境下相對穩定,方便企業實施資產重組及價值評估。

6 價值評估方法

目前在世面上有著各種各樣的流通方法,但綜觀這些方法我們可以把價值評估方法分為三類:收益法、成本法和市場法。而這三種方法也是國際上通用的。

對于收益法,評估對象是資產組合體,資產的組合會帶來單獨資產所沒有的評估結果;通過未來收益折現評估確定資產的獲利能力;以預期效用理論為基礎,通過企業獲利來衡量企業價值;不反映單項資產的現時價值。收益法評估結果受評估師的影響較大,也是受主觀能動性影響較大的原因之一,可以算是收益法的弊病。要降低這一影響,我們就需要挖掘資深評估師,利用其長期積累的經驗做出較為客觀的評估。

對于成本法,相對于收益法比較客觀。它是對企業各資產價值和負債價值綜合運算的基礎上算出評估價值。具體公式如下:

不動產+機器設備+流動資產+無形資產+其他=企業總資產價值;

凈資產價值=企業總資產價值-企業負債價值。

對于市場法,考慮的因素比較多也比較專業。主要是參考企業比較法和并購案例比較法。企業比較法應該先選擇合適的參考對象,也就是與被評估企業相似的參考企業。在資本市場中,市場成熟度、證券交易活躍性、數據可獲得的企業應該優先考慮。在選好的參考企業進行經營財務分析后,獲得相應的價值比例或經濟指標。公式為:企業價值=企業價值X相關價值比例基數。

并購案例比較法,簡而言之就是通過對于相似企業的買賣、收購及合并案例的數據分析和經濟指標計算得出企業價值評估結果。

R = (α*β)* θ*σ*ε

其中: R,企業價值;α,價值比例;β,相關價值比例基數;θ,交易情況修正系數;σ,時間因素修正系數;ε其他因素修正系數。

上市公司對資產重組后的價值評估是一個動態有機的過程,不能拋下一方單獨進行,而需要建立統一的關系模型。即在重組優化的基礎上進行價值評估,目的只有一個就是讓目標企業更快更穩定地可持續發展。

參考文獻

[1] 劉志君.企業無形資產的有形運作[J].中國集體經濟,2009(03).

[2] 王燕,王煦.資產評估基本方法的比較與選擇[J].現代管理科學,2010(03).

[3] 劉夢巖,馬長海,王建中.并購中目標企業價值評估方法及選擇研究[J].河北農業大學學報(農林教育版),2002(01).

中圖分類號:F273.4

文獻標識碼:A

文章編號:2096-0298(2015)04(b)-148-03