中國(guó)實(shí)施的新能源汽車政策及效果分析

2015-03-27 11:24:04邢敏

經(jīng)濟(jì)研究導(dǎo)刊 2015年6期

邢敏

摘 要:為了推進(jìn)新能源汽車的發(fā)展,國(guó)家出臺(tái)了一系列的扶持新能源汽車技術(shù)研發(fā)和示范運(yùn)營(yíng)的政策措施,并取得了初步成效,但也還存在一些問題。國(guó)家已經(jīng)出臺(tái)的新能源汽車產(chǎn)業(yè)發(fā)展的政策措施,在此找出制約新能源汽車發(fā)展的原因,提出進(jìn)一步完善政策措施,希望新能源汽車產(chǎn)業(yè)發(fā)展早日駛上快車道。

關(guān)鍵詞:政策發(fā)展;效果;制約因素;建議

中圖分類號(hào):F260 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1673-291X(2015)06-0052-04

一、新能源汽車產(chǎn)業(yè)政策發(fā)展情況

中國(guó)新能源汽車產(chǎn)業(yè)始于21世紀(jì)初。2001年,新能源汽車研究項(xiàng)目被列入國(guó)家“十五”期間的“863”重大科技課題,并規(guī)劃了以汽油車為起點(diǎn),向氫動(dòng)力車目標(biāo)挺進(jìn)的戰(zhàn)略。“十一五”以來,中國(guó)提出“節(jié)能和新能源汽車”戰(zhàn)略,政府高度關(guān)注新能源汽車的研發(fā)和產(chǎn)業(yè)化。

2008年,新能源汽車在國(guó)內(nèi)已呈全面出擊之勢(shì),是中國(guó)“新能源汽車元年”。2008年新能源汽車的銷量增長(zhǎng)主要是乘用車的增長(zhǎng),新能源乘用車銷售899臺(tái),同比增長(zhǎng)117%,而商用車的新能源車共銷售1 536臺(tái),同比下滑17%。

2009年,中國(guó)新能源汽車駛?cè)肟焖侔l(fā)展軌道。2月,科技部、財(cái)政部、發(fā)改委、工業(yè)和信息化部共同啟動(dòng)“十城千輛”工程,武漢市等13座城市被列為首批試點(diǎn)城市。3月,國(guó)務(wù)院辦公廳出臺(tái)《汽車產(chǎn)業(yè)調(diào)整和振興規(guī)劃》提出,到2011年,形成50萬輛純電動(dòng)、充電式混合動(dòng)力和普通型混合動(dòng)力等新能源汽車產(chǎn)能,新能源汽車銷量占乘用車銷售總量的5%左右。2009年1—11月,新能源乘用車銷量同比下降61.96%,至310輛。新能源商用車銷量同比增長(zhǎng)178.98%,至4 034輛。

2010年,中國(guó)加大對(duì)新能源汽車的扶持力度。5月,財(cái)政部、科技部、工業(yè)和信息化部、國(guó)家發(fā)展改革委聯(lián)合出臺(tái)《關(guān)于開展私人購(gòu)買新能源汽車補(bǔ)貼試點(diǎn)的通知》,確定在上海等5個(gè)城市啟動(dòng)私人購(gòu)買新能源汽車補(bǔ)貼試點(diǎn)工作,同時(shí)正式執(zhí)行《私人購(gòu)買新能源汽車試點(diǎn)財(cái)政補(bǔ)助資金管理暫行辦法》。7月,國(guó)家將十城千輛節(jié)能與新能源汽車示范推廣試點(diǎn)城市由20個(gè)增至25個(gè),選擇5個(gè)城市進(jìn)行對(duì)私人購(gòu)買節(jié)能與新能源汽車給予補(bǔ)貼試點(diǎn)。

2011年3月出臺(tái)的十二個(gè)五年規(guī)劃中把新能源汽車列為戰(zhàn)略性新興產(chǎn)業(yè)之一,提出要重點(diǎn)發(fā)展插電式混合動(dòng)力汽車、純電動(dòng)汽車和燃料電池汽車技術(shù),開展插電式混合動(dòng)力汽車、純電動(dòng)汽車研發(fā)及大規(guī)模商業(yè)化示范工程。7月14日,科技部出臺(tái)了《國(guó)家“十二五”科學(xué)和技術(shù)發(fā)展規(guī)劃》,新能源汽車再一次被擺在重要位置。規(guī)劃中提出將全面實(shí)施“純電驅(qū)動(dòng)”技術(shù)轉(zhuǎn)型戰(zhàn)略,實(shí)施新能源汽車科技產(chǎn)業(yè)化工程。這意味著最終“純電驅(qū)動(dòng)”戰(zhàn)略目標(biāo)不變,仍然堅(jiān)持“三縱三橫”的研發(fā)布局。規(guī)劃指出將繼續(xù)實(shí)施“十城千輛”工程,到2015年,突破23個(gè)重點(diǎn)技術(shù)方向,在30個(gè)以上城市進(jìn)行規(guī)模化示范推廣,5個(gè)以上城市進(jìn)行新型商業(yè)化模式試點(diǎn)應(yīng)用,電動(dòng)汽車保有量達(dá)100萬輛,產(chǎn)值預(yù)期超過1 000億元。這與原來的保有量目標(biāo)有些調(diào)整,同時(shí)不再提2020年500萬輛的目標(biāo)。11月14日,工信部公布了此前印發(fā)的《“十二五”產(chǎn)業(yè)技術(shù)創(chuàng)新規(guī)劃》,對(duì)節(jié)能與新能源汽車的技術(shù)開發(fā)有了更高的要求。

2012年初,財(cái)政部、國(guó)家稅務(wù)總局、工業(yè)和信息化部聯(lián)合發(fā)布的《關(guān)于節(jié)約能源使用新能源車船車船稅政策的通知》,對(duì)使用新能源的車輛,免征車船稅。5月,為加快培育發(fā)展新能源汽車,新能源汽車項(xiàng)目每年將獲10~20億元資金支持。7月,備受關(guān)注的《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012—2020年)》正式發(fā)布。規(guī)劃對(duì)中國(guó)新能源汽車發(fā)展現(xiàn)狀及面臨的形勢(shì),技術(shù)路線、主要目標(biāo)以及主要任務(wù)、保障措施等做出詳細(xì)規(guī)定,到2015年,純電動(dòng)汽車和插電式混合動(dòng)力汽車?yán)塾?jì)產(chǎn)銷量力爭(zhēng)達(dá)到50萬輛;到2020年,純電動(dòng)汽車和插電式混合動(dòng)力汽車生產(chǎn)能力達(dá)200萬輛、累計(jì)產(chǎn)銷量超過500萬輛,燃料電池汽車、車用氫能源產(chǎn)業(yè)與國(guó)際同步發(fā)展。

據(jù)統(tǒng)計(jì),截至2013年上半年,在一系列的政策支持下,中國(guó)新能源汽車產(chǎn)銷比上年同期有較快增長(zhǎng)。新能源汽車銷售達(dá)到5 889輛,比上年同期增長(zhǎng)42.7%,其中純電動(dòng)汽車為5 114輛,插電式混合動(dòng)力達(dá)到775輛。

2013年9月17日,財(cái)政部、科技部、工信部、發(fā)改委四部委聯(lián)合出臺(tái)的《關(guān)于繼續(xù)開展新能源汽車推廣應(yīng)用工作的通知》,這意味著新能源汽車推廣應(yīng)用補(bǔ)貼政策正式出臺(tái)。新能源車補(bǔ)貼政策顯示,2013—2015年,特大型城市或重點(diǎn)區(qū)域新能源汽車?yán)塾?jì)推廣量不低于10 000輛,2013年補(bǔ)助標(biāo)準(zhǔn)為純電動(dòng)車最高補(bǔ)助額到6萬元/輛。中央財(cái)政將補(bǔ)貼資金按季直接撥付給新能源汽車生產(chǎn)企業(yè),消費(fèi)者按銷售價(jià)格扣減補(bǔ)貼后支付。

二、實(shí)施的新能源汽車產(chǎn)業(yè)政策的效果分析

近年來,國(guó)家和各省市陸續(xù)采取了許多鼓勵(lì)汽車產(chǎn)業(yè)發(fā)展的政策措施。2009年1月,國(guó)家十城千輛工程啟動(dòng),財(cái)政部發(fā)改委科技部工信部等四部門在25個(gè)城市開展了節(jié)能與新能源汽車示范推廣試點(diǎn)工作,并在5個(gè)城市開展了私人購(gòu)買新能源汽車補(bǔ)貼試。2010年5月至今國(guó)務(wù)院及相關(guān)部委相繼出臺(tái)了的一系列政策措施。

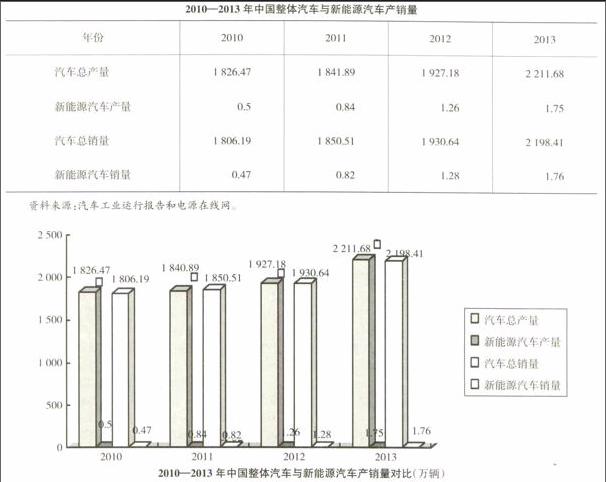

政策實(shí)施以來,推廣成效顯著,節(jié)能與新能源汽車市場(chǎng)份額提升較多。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)統(tǒng)計(jì),2010年中國(guó)汽車產(chǎn)銷量分別為1 826.47萬輛和1 806.19萬輛,比上年增長(zhǎng)32.44%和32.37%,居全球第一,其中,進(jìn)入節(jié)能與新能源汽車示范推廣應(yīng)用工程的推薦車型年產(chǎn)量為7 181輛,占比為0.039%。2011年整車企業(yè)新能源汽車產(chǎn)銷數(shù)量分別達(dá)8 368輛和8 159輛,列入節(jié)能與新能源汽車示范推廣應(yīng)用工程推薦車型目錄的車型共生產(chǎn)12 784輛,同比增長(zhǎng)74.3%。2012年中國(guó)新能源汽車產(chǎn)銷量分別達(dá)12 552輛和12 791輛,比上年同期增長(zhǎng)50.0%和56.7%,遠(yuǎn)高于傳統(tǒng)汽車增幅的4.6%和4.3%。2013年中國(guó)新能源車產(chǎn)銷量分別為17 533輛與17 642輛,比上年同期分別再增長(zhǎng)40.0%和38.0%。該銷量與2015年累計(jì)實(shí)現(xiàn)50萬輛的產(chǎn)銷目標(biāo)相比,相差很遠(yuǎn),意味著后兩年要完成剩余的近47萬的產(chǎn)銷指標(biāo)。雖然從國(guó)家層面到各地方層面,適時(shí)出臺(tái)了一些新能源汽車優(yōu)惠及鼓勵(lì)政策,但依舊難掩政策熱、市場(chǎng)冷的尷尬處境。

實(shí)際上,早在2009年,“十城千輛工程”主要內(nèi)容是:通過提供財(cái)政補(bǔ)貼,計(jì)劃用三年左右的時(shí)間,每年發(fā)展10個(gè)城市,每個(gè)城市推出1 000輛新能源汽車開展示范運(yùn)行,到2012年全國(guó)新能源汽車運(yùn)營(yíng)規(guī)模預(yù)計(jì)占到汽車市場(chǎng)份額的10%。到2012年年底,全國(guó)有27 800多輛新能源汽車,其中80%是公交車。而根據(jù)汽車工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2012年全國(guó)汽車銷量已突破1 900萬輛。新能源車的運(yùn)營(yíng)規(guī)模甚至不足汽車市場(chǎng)份額的1%,“十城千輛”并沒有達(dá)到最初的預(yù)期,尷尬收?qǐng)觥?/p>

三、制約新能源汽車產(chǎn)業(yè)運(yùn)營(yíng)的政策因素分析

國(guó)家關(guān)于鼓勵(lì)發(fā)展新能源汽車政策是一個(gè)循序漸進(jìn)的過程。雖然,中國(guó)為扶持新能源汽車產(chǎn)業(yè)發(fā)展,已經(jīng)探索出臺(tái)了財(cái)政補(bǔ)貼、稅收優(yōu)惠、研發(fā)支持及其他一些配套政策來支持新能源汽車產(chǎn)業(yè)的發(fā)展,但是在實(shí)際工作中,扶持政策在一些領(lǐng)域還是出現(xiàn)“出力不討好”的尷尬局面。

(一)政策體系不健全,還有很大發(fā)揮空間

2013年9月出臺(tái)的《關(guān)于繼續(xù)開展新能源汽車推廣應(yīng)用工作的通知》,提出2013—2015年繼續(xù)開展新能源汽車推廣應(yīng)用工作,并再次出臺(tái)了若干鼓勵(lì)措施。新政策的出臺(tái)及時(shí)延續(xù)了2012年到期的新能源汽車激勵(lì)政策,穩(wěn)定了市場(chǎng)和產(chǎn)銷企業(yè)及消費(fèi)者的信心,發(fā)揮了巨大的積極作用,但存在不足:

1.補(bǔ)貼方式單一。新政策主要是為生產(chǎn)企業(yè)提供補(bǔ)貼,為示范城市提供獎(jiǎng)勵(lì),使用財(cái)政現(xiàn)金補(bǔ)貼,較少用到稅收優(yōu)惠、財(cái)政投融資、優(yōu)惠信貸、直接投資和其他激勵(lì)措施。應(yīng)進(jìn)一步增加優(yōu)惠方式,充分運(yùn)用多種政策手段促進(jìn)新能源汽車產(chǎn)業(yè)發(fā)展。

2.補(bǔ)貼車型不全面。此次新政策對(duì)不同技術(shù)路線新能源汽車的支持力度出現(xiàn)分化,重點(diǎn)支持純電動(dòng)汽車、插電式混合動(dòng)力汽車和燃料電池汽車,未提及對(duì)普通混合動(dòng)力汽車進(jìn)行補(bǔ)貼。

3.補(bǔ)貼環(huán)節(jié)有缺失。未提及對(duì)新能源汽車核心零部件動(dòng)力總成配套電池技術(shù)等制造企業(yè)研發(fā)環(huán)節(jié)等的補(bǔ)貼。中國(guó)國(guó)產(chǎn)汽車核心零部件對(duì)外依賴度過高,而新能源汽車核心零部件制造汽車電子發(fā)動(dòng)機(jī)動(dòng)力總成配套電池技術(shù)等是其發(fā)展的重要支柱,核心零部件電池研發(fā)等環(huán)節(jié)特別需要政府的政策支持。

4.補(bǔ)貼地域不公平。補(bǔ)貼帶有明顯的區(qū)域性特征:只補(bǔ)貼少數(shù)示范城市,未涉及全國(guó)其他地區(qū)。重點(diǎn)在京津冀長(zhǎng)三角珠三角等細(xì)顆粒物治理任務(wù)較重的區(qū)域,選擇積極性較高的特大城市或城市群實(shí)施。這確實(shí)顯示出公共政策補(bǔ)貼地域不公平。

5.以往補(bǔ)貼政策效果不持續(xù)。新能源汽車市場(chǎng)是一個(gè)政策推動(dòng)的市場(chǎng),但過度依賴于國(guó)家補(bǔ)貼政策,只要補(bǔ)貼政策一停止,新能源車市場(chǎng)銷售便立即陷入停頓狀態(tài),出現(xiàn)了補(bǔ)貼停則銷售停的不持續(xù)局面。在政策斷檔期內(nèi),新能源汽車的銷量幾乎為零,其他地方情況也類似。如今,新出臺(tái)刺激政策沒有實(shí)質(zhì)變化,其效果估計(jì)在停止執(zhí)行后也難以持續(xù)。

(二)政策落實(shí)不到位,弱化政策效果

財(cái)政補(bǔ)貼對(duì)于新能源汽車產(chǎn)業(yè)的外部發(fā)展環(huán)境力度不夠,以及在補(bǔ)貼過程中的全程、實(shí)時(shí)監(jiān)管缺位與政策配套機(jī)制不夠完善等,使政策效果大為降低。政策執(zhí)行中僅僅重視下?lián)茇?cái)政補(bǔ)貼,然而卻忽略了對(duì)財(cái)政補(bǔ)貼的監(jiān)管,使這種財(cái)政補(bǔ)貼未達(dá)到應(yīng)有的效果。各示范城市從當(dāng)?shù)乩娉霭l(fā)優(yōu)先采購(gòu)本地企業(yè)產(chǎn)品的現(xiàn)實(shí),使得新能源汽車產(chǎn)業(yè)的發(fā)展很有可能籠罩在地方保護(hù)主義的陰影當(dāng)中,不利于國(guó)內(nèi)新能源汽車技術(shù)的提升和新能源汽車的產(chǎn)業(yè)化、規(guī)模化發(fā)展。

(三)配套支撐政策缺失,未能實(shí)現(xiàn)協(xié)調(diào)發(fā)展

電動(dòng)汽車大規(guī)模商業(yè)化推廣,需要電池工業(yè)和電網(wǎng)、市政基礎(chǔ)設(shè)施等方面的支持,但由于研發(fā)和生產(chǎn)成本偏高,電池的價(jià)格令消費(fèi)者望而生畏,此外電池的安全性、使用壽命也是制約電動(dòng)汽車產(chǎn)業(yè)化發(fā)展的關(guān)鍵因素。國(guó)外已經(jīng)探索并實(shí)踐了電池租賃的商業(yè)模式,而中國(guó)目前還缺乏專門針對(duì)降低電池購(gòu)買和使用成本的激勵(lì)政策出臺(tái)。

此外,建設(shè)充電站等新能源汽車基礎(chǔ)設(shè)施,投資大、成本高、收益低,國(guó)家電網(wǎng)層預(yù)計(jì)“電動(dòng)汽車的示范應(yīng)用期還將持續(xù)五至七年左右的時(shí)間,至少在2015年前,國(guó)家電網(wǎng)不會(huì)考慮大范圍地建設(shè)充電站,在電動(dòng)汽車進(jìn)入廣泛應(yīng)用之前,大規(guī)模建設(shè)充電站只會(huì)浪費(fèi)資金和土地資源”。配套設(shè)施的不健全一直是一個(gè)棘手且未解決的問題,是對(duì)電動(dòng)汽車大規(guī)模商業(yè)化重要的制約因素。

四、建議

在中國(guó)目前新能源汽車產(chǎn)業(yè)仍由政府主導(dǎo)的發(fā)展模式下,應(yīng)積極發(fā)揮財(cái)稅政策的引導(dǎo)和激勵(lì)作用,促進(jìn)進(jìn)一步健康發(fā)展。

1.應(yīng)繼續(xù)對(duì)普通混合動(dòng)力汽車進(jìn)行適當(dāng)性補(bǔ)貼。因此,新政策突然取消對(duì)常規(guī)混合動(dòng)力汽車補(bǔ)貼的做法是不明智的。建議堅(jiān)持傳統(tǒng)汽車和新能源汽車“兩條腿走路”的方針,作為一種緩沖,繼續(xù)保持對(duì)普通混合動(dòng)力汽車、其他新能源汽車適當(dāng)?shù)难a(bǔ)貼政策,在適當(dāng)時(shí)候再停止。

2.對(duì)建設(shè)新能源汽車充電、充汽、維修站等配套基礎(chǔ)設(shè)施,應(yīng)多種形式增加補(bǔ)貼支持。新政策提出對(duì)示范城市充電設(shè)施建設(shè)給予財(cái)政獎(jiǎng)勵(lì),但至今還沒有公布實(shí)施。除政府直接投資建設(shè)和獎(jiǎng)勵(lì)建設(shè)充電站,充汽站等基礎(chǔ)設(shè)施外,還可以采取優(yōu)惠信貸、財(cái)政投融資、減免稅、其他稅收優(yōu)惠等多種形式加以補(bǔ)貼,支持新能源汽車配套基礎(chǔ)設(shè)施建設(shè)。

3.改變此前只補(bǔ)貼整車制造企業(yè)及消費(fèi)者的傾向,將新能源汽車核心零部件、動(dòng)力總成、充電電池、發(fā)動(dòng)機(jī)等制造研發(fā)企業(yè)也納入財(cái)政補(bǔ)貼范圍。如美國(guó),就通過稅收優(yōu)惠與財(cái)政補(bǔ)貼對(duì)汽車和零部件生產(chǎn)商提供過貸款支持和稅收減免;奧巴馬政府還宣布撥款24億美元用于補(bǔ)貼新型電動(dòng)汽車及其電池零部件的研發(fā)。德國(guó)于《國(guó)家電動(dòng)汽車發(fā)展計(jì)劃》,提出到2020年在重要的人口密集區(qū)建成全覆蓋的充電基礎(chǔ)設(shè)施,2011年底已提供5億歐元資金資助1個(gè)電池研究中心和8個(gè)電動(dòng)車城市試點(diǎn)項(xiàng)目。

4.逐步擴(kuò)大新能源汽車財(cái)政補(bǔ)貼和稅收優(yōu)惠政策適用的地域范圍,全國(guó)公平對(duì)待。新能源汽車示范試點(diǎn)機(jī)制應(yīng)該盡快打破,地方保護(hù)主義壁壘也需盡快破解。因?yàn)椋痉丁⒃圏c(diǎn)是行政選擇,而購(gòu)買銷售是市場(chǎng)行為。應(yīng)該在全國(guó)范圍內(nèi)公平推廣新能源汽車,尤其是農(nóng)村地區(qū)或偏遠(yuǎn)省市更加需要補(bǔ)貼。應(yīng)盡快由地區(qū)優(yōu)惠向行業(yè)優(yōu)惠或產(chǎn)品優(yōu)惠過渡,嚴(yán)格規(guī)定地方政府不得實(shí)行或變相實(shí)施地方保護(hù)政策。

5.繼續(xù)采取減免購(gòu)置稅,政府提供無息購(gòu)車貸款,減免路橋通行費(fèi)停車費(fèi)以及其他財(cái)稅優(yōu)惠措施,多形式鼓勵(lì)私人購(gòu)買使用新能源汽車。加強(qiáng)補(bǔ)貼政策效果評(píng)估,采取措施增強(qiáng)政策效果的持續(xù)性和產(chǎn)業(yè)發(fā)展的可持續(xù)性。

6.中國(guó)新能源汽車產(chǎn)業(yè)在發(fā)展模式上也需要進(jìn)一步創(chuàng)新,不能單純依靠財(cái)政補(bǔ)貼。以杭州為例,購(gòu)純電動(dòng)汽車最高可獲得12.3萬元補(bǔ)貼,這引起不少潛在消費(fèi)者心癢,但很多人最終仍然選擇了回避,這說明單純財(cái)政補(bǔ)貼不是解決問題的有效辦法。想要走出產(chǎn)業(yè)化困境,除了依托財(cái)政補(bǔ)貼外,更需要依托市場(chǎng),走內(nèi)涵式成長(zhǎng)的道路。

參考文獻(xiàn):

[1] 邢洪金,陳士俊.新能源與中國(guó)汽車產(chǎn)業(yè)發(fā)展[J].宏觀經(jīng)濟(jì)管理,2009,(5):37-39.

[2] 胡登峰,王麗萍.論中國(guó)新能源汽車產(chǎn)業(yè)創(chuàng)新體系建設(shè)[J].軟科學(xué),2010,(2):14-18.

[3] 李大元.低碳經(jīng)濟(jì)背景下中國(guó)新能源汽車產(chǎn)業(yè)發(fā)展的對(duì)策研究[J].經(jīng)濟(jì)縱橫,2011,(2):72-75.

[4] 路春城,黃志剛.關(guān)于新能源汽車消費(fèi)的稅收政策分析[J].稅務(wù)研究,2011,(5):29-32.

[5] 馬春梅.國(guó)外新能源汽車發(fā)展分析與啟示[J].科學(xué)管理研究,2011,(5):108-110.

[6] 張芳.促進(jìn)中國(guó)新能源汽車市場(chǎng)推廣的對(duì)策[J].經(jīng)濟(jì)縱橫,2011,(12):47-50.

[7] 安海彥.中國(guó)新能源汽車產(chǎn)業(yè)政策解讀及對(duì)策建議[J].科技管理研究,2012,(10):29-41.

[8] 王秀杰,陳軼嵩,徐建全.中國(guó)新能源汽車產(chǎn)業(yè)化發(fā)展問題及對(duì)策研究[J].科技管理研究,2012,(11):29-35.

[9] 李傳喜.進(jìn)一步促進(jìn)新能源汽車產(chǎn)業(yè)發(fā)展的財(cái)稅政策探析[J].生產(chǎn)力研究,2014,(2):45-167.

[10] 陳衍泰,張露嘉,汪沁,歐忠輝.基于二階段的新能源汽車產(chǎn)業(yè)支持政策評(píng)價(jià)[J].科研管理,2013,(S1):167-174.

[11] 劉堅(jiān),高世憲.新能源汽車發(fā)展的主要障礙與政策建議[J].宏觀經(jīng)濟(jì)管理,2014,(2):71-72.

[12] 宋曉晶.完善財(cái)稅政策推動(dòng)中國(guó)新能源產(chǎn)業(yè)發(fā)展[J].生態(tài)經(jīng)濟(jì),2013,(6):127-130.

[13] 符貴興.結(jié)構(gòu)調(diào)整中的新能源汽車產(chǎn)業(yè)政策創(chuàng)新[J].科技進(jìn)步與對(duì)策,2013,(20):103-107.

[14] 李晶,李施雨.新能源汽車產(chǎn)業(yè)稅收政策的國(guó)際借鑒與措施[J].稅務(wù)研究,2013,(10):89-93.

[責(zé)任編輯 劉嬌嬌]

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

學(xué)生天地(2020年32期)2020-06-09 02:57:54

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

人大建設(shè)(2018年9期)2018-11-18 21:59:16

中華詩(shī)詞(2018年11期)2018-03-26 06:41:34

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2017年5期)2017-08-15 00:53:19

Coco薇(2016年8期)2016-10-09 02:11:50

中國(guó)醫(yī)藥科學(xué)(2015年19期)2015-02-27 12:33:11

浙江人大(2014年4期)2014-03-20 16:20:16

軍事體育學(xué)報(bào)(2014年3期)2014-02-27 16:00:13