企業超額現金的持有動機:產品市場競爭的解釋*

2015-03-27 15:07:04陸啟丹黎昌貴

會計之友 2015年7期

陸啟丹+黎昌貴

【摘 要】 超額現金是企業應對產品市場競爭的一種戰略工具。文章利用博弈模型對企業持有超額現金的動機進行了分析,彌補了當前對企業超額現金持有動機欠缺理論模型分析的不足。研究結論表明,企業的融資成本、競爭對手的掠奪性程度等是影響企業超額現金持有動機的重要因素,且超額現金持有動機的強烈程度與企業融資成本和競爭對手的掠奪性程度呈同向變化。

【關鍵詞】 超額現金; 產品市場競爭; 掠奪效應

中圖分類號:F275.1 ?文獻標識碼:A ?文章編號:1004-5937(2015)07-0015-03

超額現金是企業所持有的超過維持其目前經營所需的一種閑置資金。雖然超額現金常常受到各種活動的侵蝕從而導致很多詬病,但不可否認的是,超額現金屬于企業所儲備的一種變形能力,是企業應對市場突變或產品市場競爭的一種手段,從而具有相應的價值。現有文獻將產品市場競爭和公司財務行為相結合,對超額現金持有與產品市場競爭之間的關系進行了探討,研究結論表明,企業的超額現金具有投資價值和戰略價值,因而,單純從委托—代理理論這一角度來分析超額現金持有和企業價值之間的關系,無法解釋現實中企業大量持有現金的現象,也導致了對企業現金價值的低估,有必要對這種現象給予一定的糾正。但是,現有文獻大多用實證方法和財務分析法來分析企業的現金價值,而把超額現金看成一種戰略期權來分析企業超額現金的持有動機特別是結合產品市場競爭來分析現金的持有動機和價值效應的文獻還比較欠缺。鑒于融資約束條件下產品市場競爭對現金持有決策的重大影響,本文根據博弈理論,對產品市場競爭與企業超額現金的價值進行理論分析,以推動相關研究的進一步發展。

一、產品市場競爭與企業超額現金持有動機:基于古諾模型的分析框架

假設市場存在兩家理性且追求利潤最大化的企業,分別稱為企業1和企業2,不存在融資約束,均面臨同一投資機會,該投資機會不存在獨占性和時效性。為了便于分析,假定兩個企業是完全同質的,即這兩個企業在一切的企業特征、決策行為等方面完全一樣,所面臨的市場需求曲線也均是線性的,企業之間的信息完全對稱,在面對市場競爭的時候,均采取消極的態度來對市場競爭作出反應,即被動地根據對方的產量來確定自己的生產數量。另外,為簡便起見,假定生產成本為0。

用?仔1代表企業1的利潤,用?仔2代表企業2的利潤,Q1代表企業1的生產數量,Q2代表企業2的生產數量,TR1代表企業1的銷售收益,TC1代表企業1的生產成本,TR2代表企業2的銷售收益,TC2代表企業2的生產成本,該投資機會的總產量為Q,且有Q=Q1+Q2,?仔=?仔1+?仔2成立。

用P代表產品的價格,該投資機會的市場需求函數是線性的,且其反需求函數為:

P=a-bQ ? ? ? (1)

基于上述假定,在生產成本為0的假設條件下,企業1和企業2的經營利潤分別為:

?仔1=TR1-TC1=PQ1=(a-bQ)Q1=[a-b(Q1+Q2)]Q1

=aQ1-bQ12-bQ1Q2 ? ? (2)

?仔2=TR2-TC2=PQ2=(a-bQ)Q2=[a-b(Q1+Q2)]Q2

=aQ2-bQ22-bQ1Q2 ? (3)

各企業利潤最大化的一階條件為:

■=a-2bQ1-bQ2=0 ? (4)

■=a-2bQ2-bQ1=0 ? ? (5)

由式(4)、(5)有:

Q1=■-■Q2 ? ? (6)

Q2=■-■Q1 ? ?(7)

整理式(6)、(7),有:

Q1=Q2=■ ? ? (8)

每個企業的經營收益為:

TR1=TR2=[a-b(■+■)]■=■ ?(9)

從式(8)、(9)可以看出,如果不存在融資約束,也不存在投資機會壟斷性和時效性,企業完全同質且均采用被動性的市場競爭策略,即使企業不持有超額現金仍然可以獲得和競爭對手一樣的市場份額和經營收益,那么超額現金的持有策略并不影響企業的市場價值。同時,由于資金成本的存在,在這種情況下,企業的超額現金持有行為反而是一種價值損害行為,不僅不能增加企業的價值,反而會造成企業價值的降低。特別地,在企業的公司治理效率比較低的情況下,超額現金還有可能因為企業的委托代理關系而進一步降低。因此,在古諾模型的分析框架下,企業沒有必要持有超額現金,其理性選擇應該是將超額現金返還給股東,否則就會損害企業的價值。

二、模型的拓展:融資約束對企業超額現金持有動機的影響

如前所述,如果企業不存在融資約束,新增的投資需求能夠第一時間獲得相應的資金注入,同時,投資機會非壟斷且沒有時效要求,則企業沒有必要持有超額現金。但是,一般來說,除了個別擁有特殊資本背景的企業以外,絕大部分企業均會面臨一定的融資約束,在投資機會非壟斷、投資機會時效性很強的情況下,企業的經營收益有可能會出現另外一種結局。為了使理論分析更貼近于企業的經營實際,在此引入融資約束因素,對企業的超額現金持有動機作進一步分析。

假設兩個企業中,企業1持有大量的超額現金,企業2所持有的超額現金為0,因而在面臨新的投資機會時,企業1可以立即投資,企業2則必須進行融資才能參與該投資,否則就必須放棄該投資機會。為了分析簡便,在此依然假定,除融資成本以外,企業的其他生產成本依然為0,且假定企業2單位產量的融資成本為c。為了進一步體現融資約束對企業經營的影響,在此進一步假定,該投資機會雖然是非壟斷的,但具有時效性要求,企業2所能獲得的利潤與其籌資時間成反比,即籌資時間越長,其獲得的利潤越小,其他的假定保持不變。

用TR1*和TR2*分別代表企業1和企業2在融資約束情況下的銷售收益,TC1*、TC2*分別代表企業1和企業2在融資約束情況下的經營成本,用?仔1*、?仔2*分別代表企業1和企業2在融資約束情況下的經營利潤,Q1*、Q2*分別代表企業1和企業2在融資約束情況下的生產數量。基于上述假定,企業1和企業2的經營利潤可以分別表示如下:

?仔1*=TR1*-TC1*=PQ1=aQ1-bQ12-bQ1Q2 (10)

?仔2*=TR2*-TC2*=PQ2-cQ2=aQ2-bQ22-bQ1Q2-cQ2

(11)

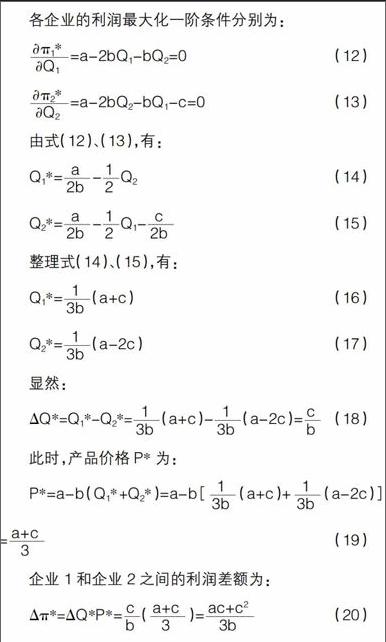

各企業的利潤最大化一階條件分別為:

■=a-2bQ1-bQ2=0 ? (12)

■=a-2bQ2-bQ1-c=0 ? ? (13)

由式(12)、(13),有:

Q1*=■-■Q2 ? ? (14)

Q2*=■-■Q1-■ ? ?(15)

整理式(14)、(15),有:

Q1*=■(a+c) (16)

Q2*=■(a-2c) ?(17)

顯然:

?駐Q*=Q1*-Q2*=■(a+c)-■(a-2c)=■(18)

此時,產品價格P*為:

P*=a-b(Q1*+Q2*)=a-b[■(a+c)+■(a-2c)]

=■ ? ?(19)

企業1和企業2之間的利潤差額為:

?駐?仔*=?駐Q*P*=■(■)=■ ?(20)

從式(18)可以看出,如果企業存在融資約束,在投資機會非壟斷和存在時效性的前提下,企業的經營績效將會受到融資成本的重大影響,其所損失的利潤與融資成本同向變化。因此,為了及時抓住有利的投資機會,在融資約束普遍存在的情況下,企業往往會保留一定的超額現金儲備,且這種超額儲備與企業的融資成本成正比,即企業所面臨的融資成本越高,企業越傾向于持有超額現金。

三、模型的進一步拓展:掠奪效應對企業超額現金持有動機的影響

根據Tesler等人提出的掠奪理論,現金持有量比較充沛的企業可以將現金當成一種戰略威懾力量,不僅可以提高自己在產品市場上的競爭實力,還可以通過采用諸如價格戰、廣告戰等方法來掠奪現金持有量比較低的企業所擁有的市場份額,從而贏得競爭優勢。因此,如果把前述企業的競爭策略由消極適應型轉變成積極攻取型,融資受約束企業的市場競爭地位將會因此而受到重大影響,而超額現金持有的價值效應將會更加突出。在此,把上文的模型作進一步放松,以進一步分析企業超額現金持有的收益。

進一步假定企業1屬于積極攻取型企業,一旦處于競爭優勢地位,必將采取積極的攻取行動打壓競爭對手,盡可能地擴大自身的市場份額。為簡便起見,假定企業1的掠奪性手段僅僅采用價格競爭,即在企業2進入市場以后,立即通過把自身的產量增加原計劃的e倍(e>1)從而把產品的市場價格降低到P*(P*<P),通過降低企業2的收益來達到將企業2趕出市場的目的。

基于上述假定,根據式(16)、(17),有:

Q1**=■(a+c)e ?(21)

Q2**=Q2*=■(a-2c) ? (22)

相應地,市場價格P**為:

P**=a-b(Q1**+Q2**) ?(23)

將式(21)、(22)代入式(23),有:

P**=a-b[■(a+c)e+■(a-2c)]=■(a+c)-

■e(a+c) ? (24)

此時,產品的市場價格變化為:

?駐P** = P**-P*= [■(a+c)-■e(a+c)]-■=

■(a+c)(1-e) ? ?(25)

由于e>1,因此,式(25)一定小于0。因此,當企業1采用掠奪性定價策略來擴大自身的市場份額的時候,融資受約束且存在融資成本的企業2其利潤就會下降,具體金額為:

?駐?仔2**= ?駐P***Q2**=■(a + c)(1 - e)*■(a - 2c)=

■(a+c)(a-2c)(1-e) ?(26)

從式(26)可以看出,企業1的掠奪性定價會造成企業2的利潤減少,其減少的幅度取決于融資成本與企業1掠奪性定價的程度。單位融資成本c相對于反需求函數的常數項a來說要小得多,因而式(26)的值主要取決于常數e的大小。因此,對于企業2來說,如果存在融資約束而自身又沒有保留超額現金儲備,融資投資的結果會因為競爭對手的掠奪性定價而出現利潤大幅下降的情況,甚至可能因此而被迫從市場退出。為了防止這種局面的出現,企業往往會持有一定的超額現金儲備。

四、基本結論

企業的超額現金持有行為是企業應對產品市場競爭的一種理性選擇。本文的研究結論表明,如果企業存在融資約束,將會在產品市場競爭中處于競爭劣勢。特別是在競爭對手采取掠奪性市場競爭行為的時候,這種競爭劣勢會進一步擴大,甚至會造成企業在市場上的競爭出局。本文的研究結論還表明,這種競爭劣勢與企業的融資成本和競爭對手的掠奪性定價程度高度正相關,且競爭對手的掠奪性定價程度是其中影響程度最重要的因素。本文的研究結論也為現有文獻對現金持有威懾效應的實證研究提供了相應的理論解釋。

【參考文獻】

[1] 黎昌貴,鐘燕.正向市場突變與企業超額現金的期權價值[J].財會月刊,2013(4下):15-18.

[2] 黎昌貴,杜金岷.企業現金價值分析的視角創新:基于實物期權的框架[J].會計之友,2013(1上):19-20.

[3] 黎昌貴,杜金岷.超額現金的投資期權價值:理論分析與模型構建[J].廣西大學學報(哲學社會科學版),2013(5):25-29.

[4] 張會麗,吳有紅.超額現金持有水平與產品市場競爭優勢——來自中國上市公司的經驗證據[J].金融研究,2012(2):183-195.

[5] 黎昌貴,杜金岷.期權博弈視角下企業現金定價方法的創新研究[J].會計之友,2013(2中):23-24.

[6] Tesler L G.Cutthroat Competition and the Long Purse[J].Journal of Law and Economics,1966(9):259-277.

[7] 劉志遠,王勇,靳光輝,等.現金持有在產品市場競爭中的威懾效應——基于中國制造業上市公司的實證分析[J].系統工程,2013(2):1-12.

[8] 劉端,周有德,陳收,等.基于融資受限和對沖需求的企業現金持有政策在產品市場競爭中的作用[J].系統工程,2012(2):63-73.