資本結構與金融機構績效之間的聯系研究

2015-03-28 03:36:34徐佳

長江大學學報(社會科學版) 2015年5期

徐佳

(安徽大學 經濟學院,安徽 合肥 230601)

資本結構與金融機構績效之間的聯系研究

徐佳

(安徽大學 經濟學院,安徽 合肥 230601)

資本結構既能體現一個企業的償債和再融資能力,也能預示一個企業未來的獲利能力,是評價企業財務狀況的一項重要指標。關于上市公司資本結構與經營績效之間的相關性一直是學者爭相研究的熱點,隨著市場經濟不斷發展以及經濟全球化的不斷加深,金融機構發揮著重要作用。因此,以銀行業為例通過建立多元線性回歸模型來探究金融機構的資本結構與績效之間的相關關系,根據研究結果,提出適當降低負債比率,優化資本結構,加強管理層約束和規范績效評價體系等建議。

資本結構;企業績效;相關關系

資本結構表現為一家企業債權與股權的比例關系,而企業績效則是指一定經營期間內,企業所取得的經營效益和經營者業績。隨著市場經濟不斷發展以及經濟全球化的不斷加深,金融行業在一個地區、一個國家甚至整個世界的貢獻越來越突出,金融機構的發展也愈發引人關注。由于我國金融機構本身高負債經營的現狀導致關于完善金融機構和規范金融體制的話題被越來越多地提及。另外,無論是金融機構還是其他行業的上市公司,在進行綜合評價時,往往會選擇從其股票行情以及企業績效著手。

一、樣本銀行的資本結構與績效的描述性分析

(一)樣本數據的選取

以銀行業為例來研究金融機構的資本結構與績效之間的相關關系,選取了兩大類銀行,具體包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、光大銀行、招商銀行、興業銀行和民生銀行等8家銀行。為確保樣本數據的客觀性、準確性、科學性和代表性,筆者選取樣本及數據應遵循以下原則:一是剔除美國次貸危機的影響,放棄2008年左右的財務數據而直接選擇2010年以后的財務數據;二是選擇公共網站下載財務數據,筆者從鳳凰財經和新浪財經等第三方網站來下載財務數據,確保所獲得的財務數據沒有經過任何修飾,均能做到客觀嚴謹;三是選擇多類型銀行。選取的研究對象既包含四大國有銀行又加入知名的股份制商業銀行,使研究對象更具代表性,研究結果也更有說服力;四是財務數據具有連續性。選取2010年至2013年這4年而不是簡單某一年的財務數據來進行研究,一方面可以確保研究對象的連續性,另一方面也能使研究結果更加科學準確。

(二)變量的選取

1.資本結構變量的選取

筆者研究的資本結構僅指總資本結構,不包括負債結構和股權結構。所以,用產權比率作為企業資本結構的代表指標。產權比率是指企業負債總額與所有者權益總額的比例關系,反映債權人提供的資金與股東提供的資金之間的相關關系,也即反映企業基本財務結構的穩定性。

2.企業績效變量的選取

企業績效通俗來講就是一個企業在某個經營期間的經濟效益,它包含企業的償債能力、營運能力、盈利能力、發展能力、投資收益能力以及現金流使用能力等。筆者在對8家銀行的績效進行描述性分析以及在相關回歸分析中均從償債能力、盈利能力、發展能力、投資收益能力等四方面尋找代表指標。

(三)資本結構的描述性分析

從總體來看,上述8家銀行的產權比率在2010年至2013年期間呈現逐年下降的趨勢。但是,盡管已經有了下降,我們仍不能忽視的是其具體數值遠遠高于標準值120%。這說明目前我國金融機構的資本結構十分不協調,基本上是處于極高的負債經營,這可能與金融機構的信用制度存在一定的聯系。另外,這也預示著目前我國金融機構要擺脫高負債經營或者說要保持良好的資本結構還有很長的路要走。

(四)企業績效的描述性分析

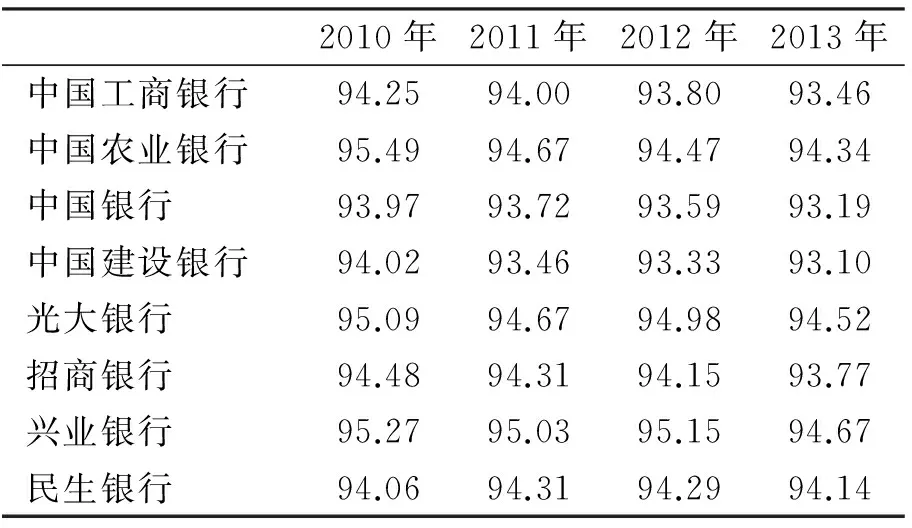

1.償債能力

就目前來說,資產負債率保持在50%以下的企業的償債能力是被普遍看好的。而上述8家銀行的資產負債率較高,都保持在90%以上,遠遠高于標準值50%。雖然,從時間上來看,上述8家銀行的資產負債率均呈現下降的態勢,但下降的幅度并不大。這就表明目前我國金融機構負債比率過高,且下降幅度不明顯,即償債能力較低,甚至有資不抵債導致破產的危險。

表1 各銀行償債能力變量統計表(%)

注:數據來源于鳳凰財經網和新浪財經網

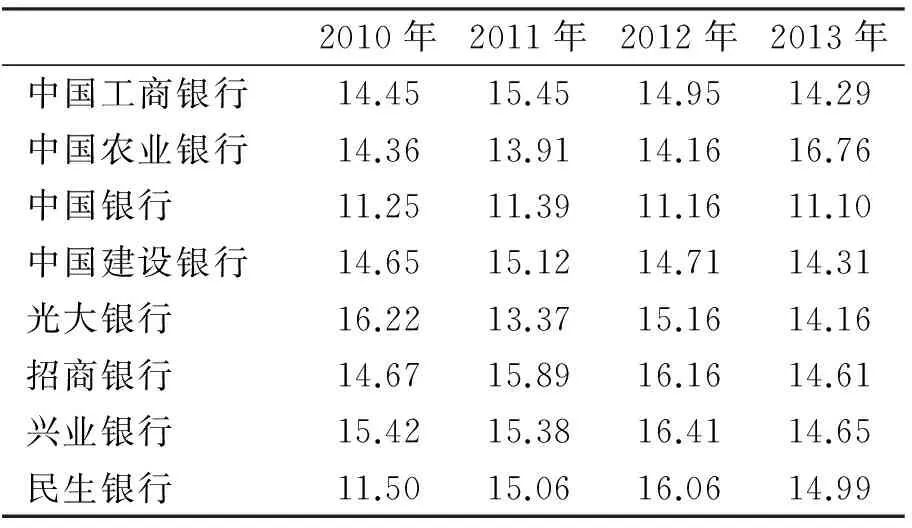

2.盈利能力

凈資產收益率一般用來衡量企業運用自有資金的效益水平。一般來說,凈資產收益率在10%左右說明盈利能力中等,超過15%說明盈利能力較強。從上述8家銀行在2010~2013年期間的財務數據來看,其均處于10%以上,有些銀行(興業銀行)甚至連續幾年都高于15%,這說明目前我國金融機構的盈利能力還是十分可觀的。另外,仔細觀察數據,我們發現上述8家銀行的凈資產收益率年均值比較穩定,還保持小幅上漲的態勢,說明我國金融機構未來的財務狀況和盈利前景均表現出利好的信號。

表2 各銀行盈利能力變量統計表(%)

注:數據來源于鳳凰財經網和新浪財經網。

3.發展能力

一般來說,凈利潤增長率越高意味著企業稅后利潤的增長速度越快,也即發展擴張的能力越能夠得到保障。而上述8家銀行在2010~2013年期間,凈利潤增長率卻呈現不斷下降的趨勢,并且下降幅度還比較大,比如招商銀行從49.74%直接下降到13.02%。這說明目前我國金融機構可能受到高負債經營的影響,以至于未來發展前景并不樂觀。

表3 各銀行發展能力變量統計表(%)

注:數據來源于鳳凰財經網和新浪財經網。

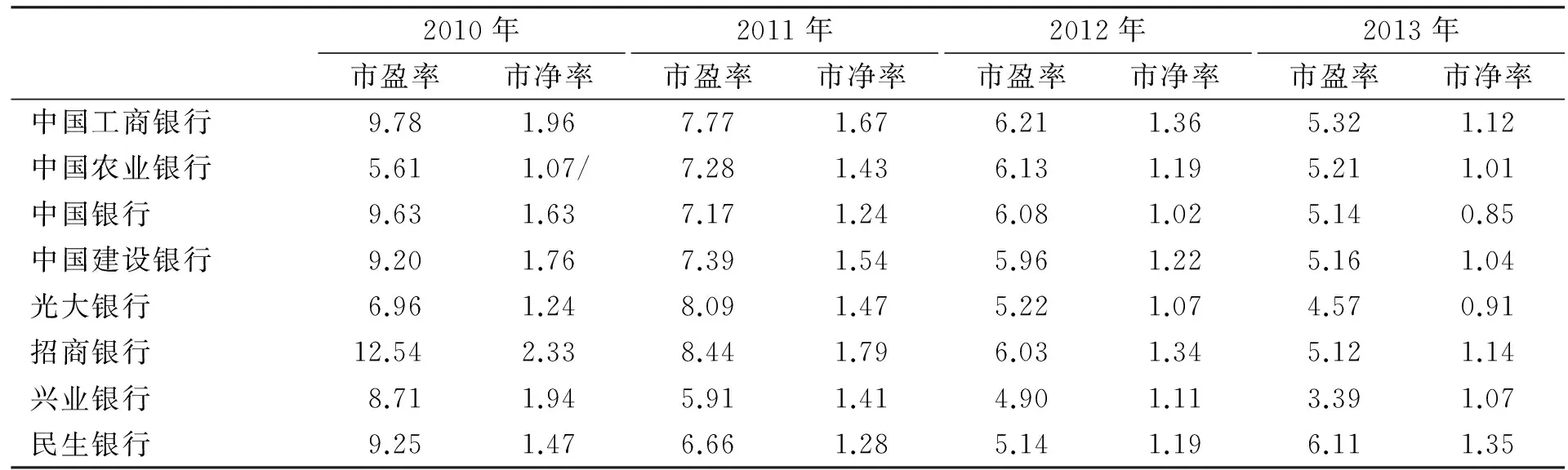

4.投資收益能力

市盈率是用來衡量一個企業的股票價值是否合理的重要指標。一般來說,市盈率處在0~13之間,表明該股票價值被低估;處在14~20之間,表明該股票價值正常;處在21~28之間,表明該股票價值被高估;高于28,表明股市出現投機性泡沫。從上述8家銀行2010~2013年的數據來看,其均處于被低估的狀態,有些銀行(光大銀行)在2013年竟低至4.57,并且不少銀行的市盈率還呈現不斷下降的趨勢。這說明目前我國金融機構的股票價值廣泛被低估,而其市場表現卻較好,投資潛力也較大,預示著有強烈的利好信息。

表4 各銀行投資收益能力變量統計表

注:數據來源于鳳凰財經網和新浪財經網。

市凈率是衡量一個企業投資風險與收益的重要指標。一般來說,市凈率越低,則投資風險越低,那么其投資價值也就越高;反之,其投資價值則越低。從上述8家銀行2010~2013年的數據來看,大多數銀行的市凈率保持在1倍左右的較低水平,只有極少數如招商銀行在2010年達到2.33倍。而且上述8家銀行的市凈率還呈現逐年下降的態勢,使其在2013年均保持較低水平。[1~2]這說明目前我國金融機構的市凈率水平較低,即股票投資風險較低而投資收益較高,預示著投資潛力較大。

二、樣本銀行的資本結構與績效的相關回歸分析

(一)假設前提

假設1:變量之間的函數關系選擇正確,也即線性回歸模型是正確設定的,沒有設定偏差。

假設2:解釋變量均是非隨機的或固定的,且各隨機變量之間不存在多重共線性。

假設3:各解釋變量在樣本中具有變異性,且隨著樣本容量的無限增加,其方差則趨于一個非零有限常數。

假設4:隨機干擾項具有條件零均值、同方差和不序列相關性,且滿足正態分布。

假設5:解釋變量和隨機干擾項不存在相關關系。

假設6:除文中選取的變量以外,筆者所研究的金融機構的資本結構與績效之間的相關關系不受其他因素的干擾。

(二)變量選取及變量之間的相關性分析

1.變量選取

將代表資本結構的產權比率作為被解釋變量,將代表企業績效的各財務指標作為解釋變量。另外,所用的樣本數據是合成數據,既包括時間系列數據又包括截面數據。

2.變量間的相關性檢驗

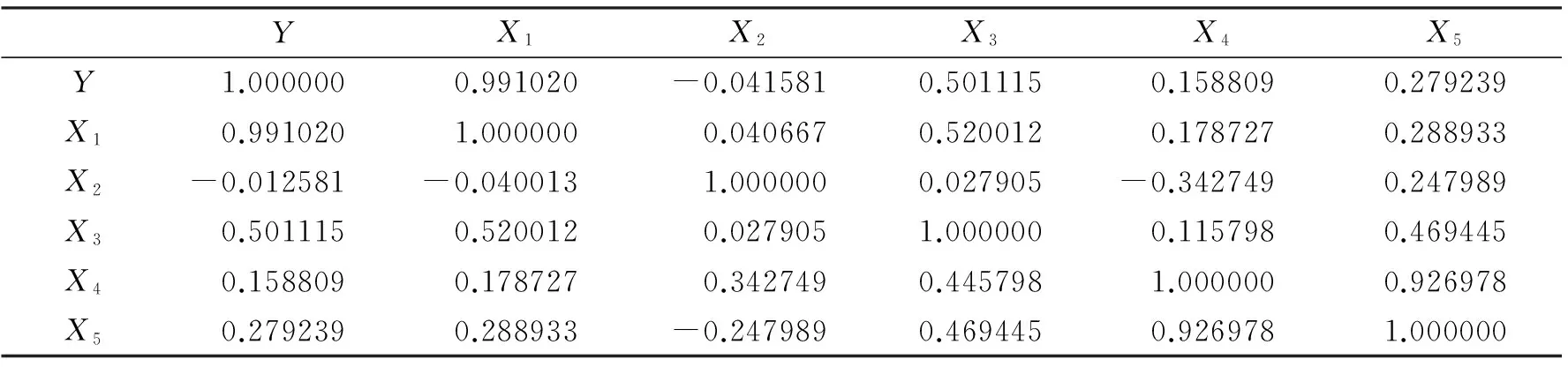

根據表5數據,我們可以看出:除了凈利潤增長率與產權比率之間的相關系數為0.041小于0.1以外,其他解釋變量與被解釋變量之間的相關系數均大于0.1。說明除了凈利潤增長率與產權比率之間的相關性不高,不適合做相關分析以外,其他變量均符合進行相關性分析的條件。并且這一結果與下文回歸分析的結果也具有一致性。

表5 模型解釋變量與被解釋變量之間的相關性系數表

注:數據來源于鳳凰財經網和新浪財經網。

(三)回歸模型的設計

根據以上假設前提以及關于變量的選取,建立多元線性回歸模型如下:

模型:Y=β0+β1×X1+β2×X2+β3×X3+β4×X4+β5×X5+μ

(1)

式中:Y代表產權比率,X1代表資產負債率,X2代表凈資產收益率,X3代表凈利潤增長率,X4代表市盈率,X5代表市凈率,β0代表常數項,β1、β2、β3、β4、β5代表自變量系數,μ代表隨機干擾項。

(四)金融機構資本結構與績效的相關回歸分析

將研究對象在2010年至2013年這4年中的128個樣本數據剔除某些指標缺失的數據后導入Eviews6.0,進行多元線性回歸分析,結果如下。

1.擬合優度檢驗。通過檢驗可決系數為0.983418,非常接近于1,說明該多元線性回歸模型的擬合優度較高。

2.方程總體線性的顯著性檢驗(F檢驗)。F統計量為1387.789,且F統計量的概率P值為0.000000,無限接近于0,說明該模型中解釋變量與被解釋變量之間的線性關系是顯著成立的。

3.變量的顯著性檢驗(t檢驗)。通過檢驗,資產負債率和市盈率的t統計量均大于2,同時P值又均小于0.01,說明資產負債率和市盈率通過了1%的顯著性檢驗;同理市凈率也通過了5%的顯著性檢驗;但是,凈資產收益率和凈利潤增長率的t統計量均小于2,同時P值又分別為0.323和0.5786,說明凈資產收益率和凈利潤增長率未能通過10%的顯著性檢驗。因此,資產負債率、市盈率和市凈率對產權比率的影響是顯著的,而凈資產收益率和凈利潤增長率對產權比率卻沒有顯著的影響。

4.隨機誤差項的序列相關性檢驗。通過檢驗獲得DW值為0.982273,非常接近于1而不是接近于0,說明該多元線性回歸模型的隨機干擾項的自相關性比較弱。

5.變量間的具體相關關系。根據上表3各變量的相關系數,我們可以得出:資產負債率和市凈率與產權比率存在正相關關系,凈資產收益率、凈利潤增長率和市盈率與產權比率存在負相關關系。那么該多元線性回歸模型即為:

Y=-26836.24+302.44×X1-0.40×X2-0.11×X3-0.08×X4+0.39×X5

(2)

綜上所述,該多元線性回歸模型設計得較為合理,擬合效果較佳,模型的總體線性關系顯著,并且隨機干擾項也并沒有存在明顯的自相關性。

三、研究結果分析

(一)研究結論

根據上文實證分析的結果我們可以初步得出以下結論。

第一,目前我國金融機構的資本結構與資產負債率存在明顯的正相關關系,且影響程度較大。因為筆者選取的代表資本結構的變量即產權比率指標恰好是資產負債率指標的一個變形,所以資本結構微小的變動就能導致資產負債率較大的變動。

第二,目前我國金融機構的資本結構與市凈率也存在明顯的正相關關系,且影響程度并不小。說明當降低我國金融機構的負債比率來改善其高負債經營的現狀時,市凈率的下降程度并不小,也就是說可以實現降低投資風險的效果。

第三,目前我國金融機構的資本結構與市盈率存在明顯的負相關關系,但影響程度較小。說明即使我國金融機構降低負債比率,其市盈率也并不會有較大地提升,也就是說,股票價值依舊可以保持在被低估的狀態。

第四,目前我國金融機構的資本結構與凈資產收益率和凈利潤增長率并沒有顯著的相關關系。[3~4]說明當改變金融機構的資本結構時,其盈利能力和發展能力并不會發生明顯變化。

(二)完善金融機構績效的建議

由于目前我國金融機構高負債經營的特點所暴露出來的一系列缺陷,比如影響其償債能力、舉債能力甚至社會信用的過高的資產負債率,較低的資本充足率和影響其穩定發展的不斷下降的凈利潤增長率等。因此尋找促進金融機構穩定發展的舉措變得愈來愈迫切。

第一,優化資本結構。遵循優序融資理論,用留存收益來滿足我國金融機構發展所需資金。在選擇舉債和權益融資時要合理有度,在充分發揮財務杠桿作用的同時還要做到控制風險和保障企業的市場價值。

第二,加強管理層約束。對于金融機構的管理人員,要建立激勵與約束機制,充分提高管理人員的工作效率并盡可能減少在職浪費,降低代理成本。

第三,規范績效評價體系。提高我國金融機構對于績效評價體系的重視度,增強績效評價在企業綜合評價中的地位。

[1]陳超,饒育蕾.中國上市公司資本結構、企業特征與績效[J].管理工程學報,2003(1).

[2]王娟,楊鳳林.中國上市公司資本結構影響因素的最新研究[J].國際金融研究,2002(3).[3]陸慶平.企業績效評價論:基于利益相關者視角的研究[M].北京:中國財政經濟出版社,2006.

[4]張佳林,杜穎,李京.電力行業上市公司資本結構與公司績效的實證分析[J].湖南大學學報(社會科學版),2003(3).

責任編輯 胡號寰 E-mail:huhaohuan2@126.com

On the Relationship between Capital Structure and Financial Institution Performance

XuJia

(SchoolofEconomics,AnhuiUniversity,Hefei230601)

Capital structure can reflect the debt service and refinancing ability of an enterprise,and it also can predict the future profit ability of an enterprise,and it is an important index to evaluate the financial situation of an enterprise.The correlation between the capital structure of the listing corporation and business performance has been the hot spot for scholars to study,with market economy continuous development as well as economic globalization continues to deepen,financial institution plays an important role.Therefore,in the banking sector,for example by establishing multiple linear regression model to explore the relationship between capital structure and performance of financial institutions,according to the results of this study proposed appropriate to reduce the debt ratio,optimize the capital structure,strengthen management constraints and regulate the performance evaluation system.

capital structure;enterprise performance;related relationship

2015-03-09

安徽省高等學校社會科學研究項目(2014257)

徐佳(1991-),女,浙江紹興人,碩士研究生。

F275

A

1673-1395 (2015)05-0059-04

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31