稅率結構、經濟增長與城鄉差距——基于省際面板數據的實證分析

2015-03-30 07:43:50范小敏

佳木斯大學社會科學學報 2015年3期

范小敏,賀 俊

(1.安徽科技學院 財經學院,安徽 鳳陽233100;2.中國科學技術大學 管理學院,安徽 合肥230026)

一、引言與文獻回顧

改革開放以來,我國的經濟增長取得了舉世矚目的成就,與此同時,我國的稅收收入也呈現出快速增長趨勢。自1994年稅制改革之后,我國的稅收收入占GDP比重總體上呈現出較為明顯的上升趨勢,從1994年的10.64%上升至2012年的19.49%,且稅收收入增長率的平均水平達18.20%,而同期的GDP增長率平均水平為10.08%①,我國的稅收收入增長率遠遠高于同期的GDP增長率,此現象引起了社會各界的廣泛關注。

學術界關于稅收結構與經濟增長之間的關系,從理論與實證兩個方面對其進行了一系列的研究。Lucas(1990)[1]基于一個同時包含物質資本和人力資本的兩部門內生增長模型研究了資本所得稅的經濟增長效應,得出資本所得稅率從36%降至0,經濟增長率的變化幅度為0.03%;Mendoza等(1997)[2]基于18個 OECD 國家1965-1991年的面板數據考察有效稅收稅率對經濟增長的影響,得出收入稅率對投資率具有顯著負效應,收入稅率每增加10%,投資率下降1%-2%,而消費稅率與投資率正相關,消費率每增加10%,投資將增加1%-2%。

國內關于稅收結構對經濟增長影響的研究并不多見。其中,理論方面較有代表性的研究有:嚴成梁和龔六堂(2012)[3]基于一個資本積累與創新相互作用的內生增長模型,以我國1978-2009年的經濟為樣本,估算了我國不同稅種對經濟增長的效應及社會福利損失。而在實證研究方面劉溶倉和馬拴友(2002)[4]實證檢驗了我國勞動收入有效稅率、資本收入有效稅率和消費支出有效稅率與經濟增長之間的關系,得出對勞動和資本征稅總效應是降低經濟增長,對消費支出征稅的最終效應是不妨礙或弱促進經濟增長;嚴成梁和龔六堂(2009)[5]根據我國31個省份1995-2007年的數據考察了我國直接稅和間接稅對經濟增長的影響,得出直接稅比例對經濟增長的影響不顯著。

綜合以上關于稅收結構與經濟增長的研究文獻可以看出:其一,不同的學者關于不同稅種稅率對經濟增長的影響結論不一;其二,國內關于稅率結構對經濟增長效應的研究并不多見,同時值得注意的是,實證研究大多關注的是不同稅收的經濟增長效應,而對其可能造成的負面影響(如對我國城鄉差距的影響)涉入較少。

本文試圖彌補以上研究的不足。其一,構建一個包含三種稅收的內生增長模型,考察不同稅收作用于經濟增長的機制;其二,驗證三種稅收的有效稅率對我國經濟增長的影響,并對各稅率是否會影響我國城鄉差距進行實證檢驗。

二、理論框架

本文借鑒嚴成梁和龔六堂(2010)[6]和Barro(1990)[7]的分析框架,但不同之處在于,我們根據稅收來源的不同,將稅收分為勞動收入稅、資本收入稅和消費支出稅,并將政府的公共支出同時引入生產函數與消費者效用函數中,依此來考察不同稅種對經濟增長的影響。

(一)消費者行為

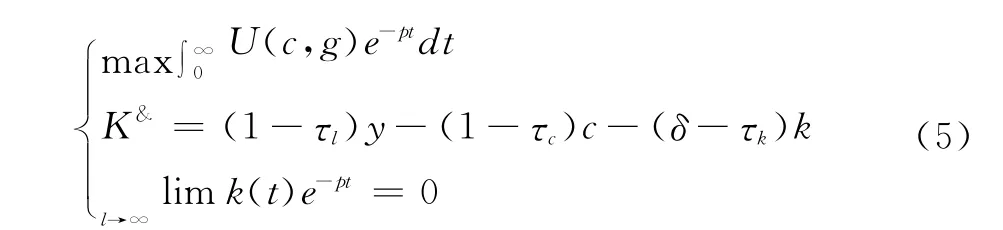

假定經濟是由連續同質具有無限壽命的消費者組成,消費者的問題就是在政府行為給定和自己的預算約束條件下,選擇其消費路徑、資本積累路徑來極大化其貼現效用,即:

其中,c為消費,g為政府的公共支出,ρ為時間偏好率或折現率,U(·)為效用函數。

代表性消費者的預算約束就是所有稅后收入都用來消費和積累,即:

其中,δ>0為折舊率,c為消費,k為私人的資本存量,τl、τc和τk分別為勞動收入稅率、消費支出稅率和資本收入稅率。

(二)生產函數

本文將政府的公共支出引入生產函數,并采用如下Cobb-Douglas生產函數:

其中,0<α<1,A為外生給定的技術系數,y表示產出,k為私人的資本存量,g為

政府的公共支出,生產函數滿足yk>0,yg>0,ykk>0,ygg>0。

(三)政府預算約束

假定政府年度預算收支平衡,其公共開支源自于各個稅收收入的融資,即:

(四)競爭性均衡求解

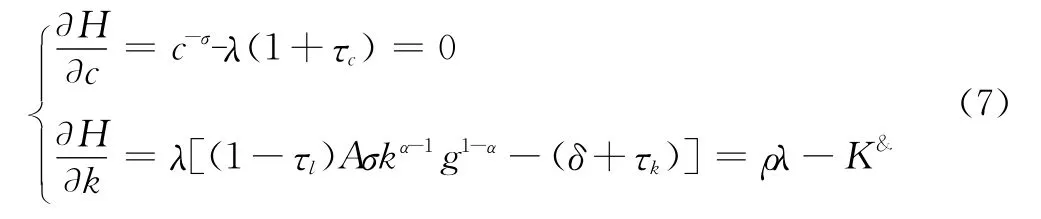

綜上所述,代表性消費者的決策是一個如下的動態最優化問題:

其中,λ為Hamilton乘子,表示財富的邊際效用,一階條件如下所示:

綜合以上各式,求得均衡路徑上的經濟增長率為:

至此,我們已經構建出不同稅收稅率作用于經濟增長的基本理論框架與邏輯思路,以下將從實證的角度分析各個稅收對經濟增長的不同影響。

三、實證分析

(一)模型的設定及指標的選取

本文的實證模型以第二部分理論框架中的Cobb-Douglas生產函數為基本框架,并借鑒Devarajan、Swaroop和Zou(1996)[11]中的線性模型,以經濟增長率和城鄉收入分配差距為因變量,以勞動收入稅、資本收入稅和消費支出稅三種不同稅率為自變量,同時引進一系列影響經濟增長和城鄉收入分配差距的因素作為控制變量,具體的回歸方程如下所示:

其中,X = (x1,x2,…,xn)表示影響經濟增長的一系列可觀測因素,i和t分別表示省份和年份,αj,βj(j=1,2,…5)為系數矩陣,εit,ξit均為隨機誤差項。

三種有效稅率指標的選取參考劉溶倉和馬拴友(2002)[4、劉初旺(2004)[9]以及李凱(2012)[10]的做法,其中勞動收入有效稅率=勞動征稅/勞動收入;資本收入有效稅率=資本征稅/資本收入;消費支出有效稅率=消費征稅/最終消費支出。

經濟增長率(Rgdp),考慮到時滯因素本文用本年及其后三年的人均真實GDP(以2000年為基期)增長率的平均值來衡量。城鄉收入分配差距(IG),本文用農村居民人均純收入與城市居民人均可支配收入之比來表示,這是一個反向指標,IG越大,表明城鄉差距越小。gdp,用各省當年價GDP增長率表示。X主要包括:財政支出(Exp),用各省年度的財政支出占當年GDP比重表示;投資增長率(Inv),用各省人均全社會固定資產投資增長率表示;勞動增長率(Lab),用各省年度就業人數增長率表示;對外開放水平(Open),用各省年度進出口貿易總額占GDP比重表示;市場化水平(Market),用各省當年非國有企業工業產值占全省工業總產值的比重表示;城鎮化水平(City),用各省城鎮就業人數占全省就業人數比重表示。本文實證分析所采用的樣本數據為2002-2012年我國31個省份的面板數據。數據均源于各期的《中國統計年鑒》和《中國稅務年鑒》,樣本總數為341個。

(二)實證結果分析

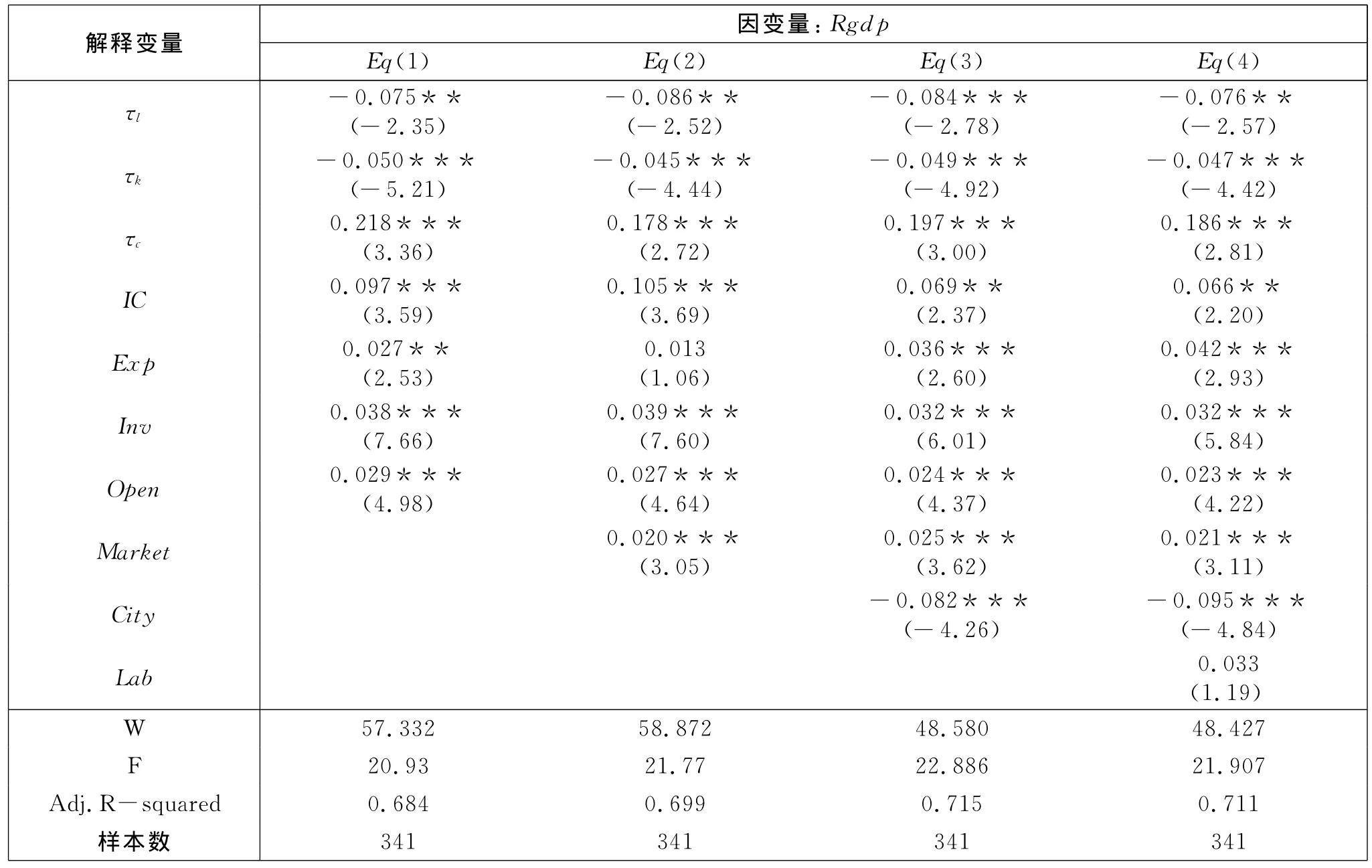

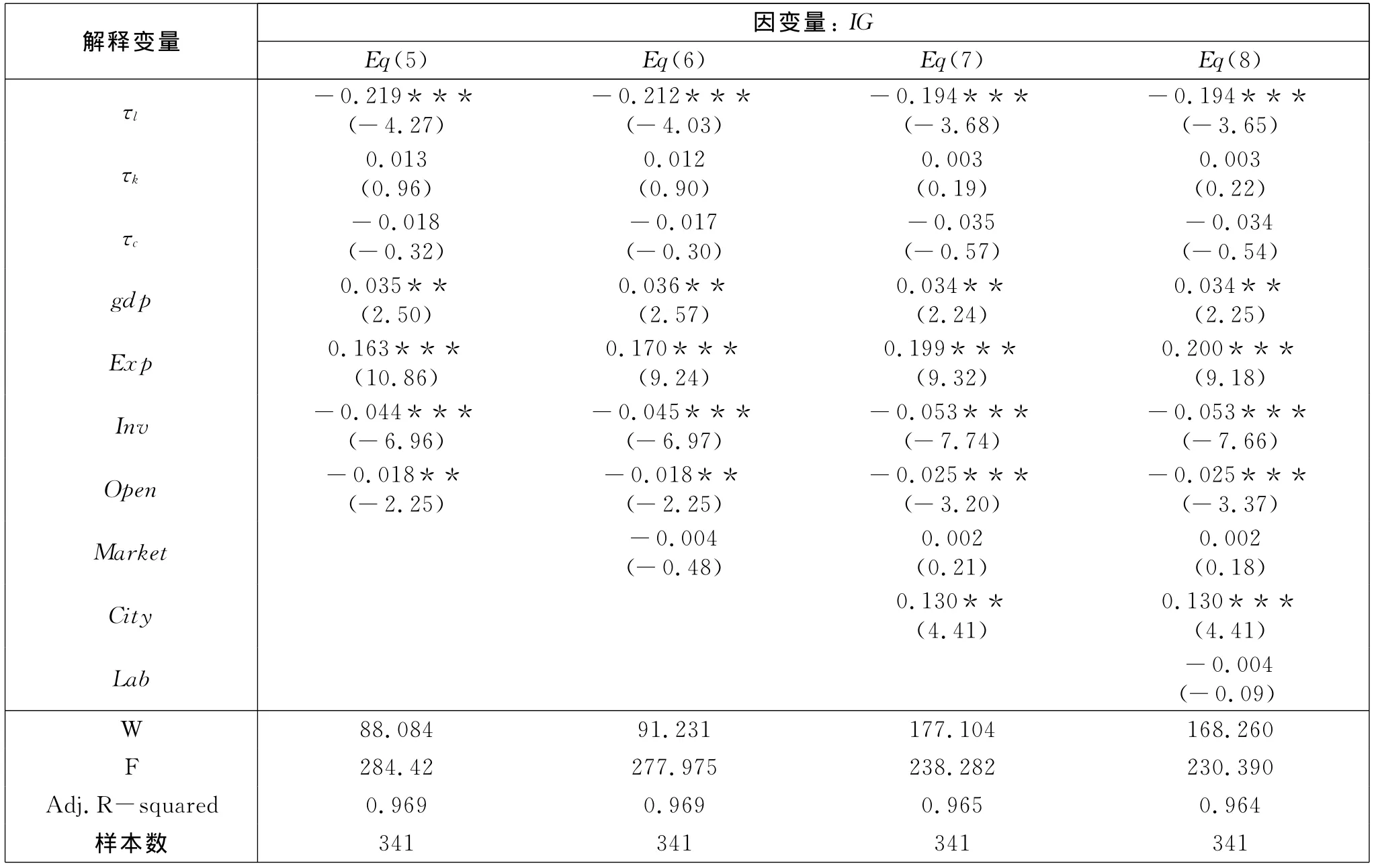

本文具體的實證結果見表1和表2,其中表1描述的是三種有效稅率對我國經濟增長影響的實證結果;表2描述的是三種有效稅率對我國城鄉收入差距影響的實證結果。需要說明的是,表1和表2中方程(1)-(8)的Hausman檢驗的W值都顯著,因此采用固定效應模型是合理的。

表1 固定效應模型下稅率結構與經濟增長的回歸結果

表2 固定效應模型下稅率結構與城鄉差距的回歸結果

1.稅率結構與經濟增長

(1)表1給出了各稅率對經濟增長影響的回歸結果。由方程(1)可以看出:勞動收入稅和資本收入稅與經濟增長呈負相關關系,消費支出稅與經濟增長呈正相關關系。其中,勞動收入稅稅率每增加1%,經濟增長率將下降0.075%,資本收入稅稅率每增加1%,經濟增長率將下降0.050%,而消費支出稅稅率每增加1%,經濟增長率將上升0.218%。為了檢驗此回歸結果的穩定性,我們通過逐步地增加變量來檢驗方程(1)中各稅的回歸系數符號是否仍然保持不變。縱觀方程(2)-(4)可見各稅率對經濟增長的影響效果較為穩定,而這一結論也與現有大部分文獻的結論一致。

(2)關于回歸方程中的其他變量,我們發現城鄉收入差距與經濟增長呈正相關關系,即城鄉差距越小,越利于經濟的增長,這一結果與預期的保持一致。

(3)財政支出的回歸系數為正但顯著性不一,這表明不同的政府支出結構會對經濟帶來不同的影響,且政府的公共支出規模并非越大越好,而在于各類型公共支出對經濟增長作用力度的權衡。

(4)投資增長率與經濟增長呈正相關關系,其促進經濟增長的作用非常顯著(顯著水平為1%);對外開放水平和市場化水平顯著的促進經濟增長(顯著水平都為1%);而勞動增長率對經濟增長的作用不顯著。

2.稅率結構與城鄉差距

(1)表2給出了各稅率對城鄉收入差距影響的回歸結果。由方程(5)可以看出,勞動收入稅和城鄉差距呈負相關關系,即勞動收入稅稅率越高,城鄉差距越不平衡。如方程(5)所示,勞動收入稅稅率每增加1%,以農村居民人均純收入占城市居民人均可支配收入的比重將下降0.219%,即城鄉差距拉大;資本收入稅的回歸系數為正,雖不顯著卻在一定程度上說明,增加資本收入稅稅率有利于平衡城鄉差距,因為相比較農村地區固定資產的投資一般都傾向于城市;消費支出稅的回歸系數為負,雖然對城鄉差距的影響不顯著但從某種程度上說明增加消費支出稅稅率對城鄉差距的平衡具有負面影響。為了檢驗此回歸結果的穩定性,我們通過逐步地增加變量來檢驗方程(5)中各稅的回歸系數符號是否仍然保持不變。縱觀方程(6)-(8)可見各稅率對城鄉差距的影響效果較為穩定。

(2)關于回歸方程中的其他變量,我們發現當年價GDP增長率與城鄉差距呈顯著的正相關關系,即GDP增長率提高有利于城鄉差距的縮小。

(3)財政支出對于縮小城鄉差距具有顯著的積極影響,其顯著水平都為1%,投資率和對外開放水平都與城鄉差距呈顯著的負相關關系,城鎮化水平有利于縮小城鄉差距,而市場化水平和勞動增長率對城鄉差距的影響并不顯著。

四、研究結論及政策建議

本文基于一個內生增長模型,討論了我國稅率結構與經濟增長之間的關系,并利用中國的經驗數據進行實證分析,得出現階段我國勞動收入稅和資本收入稅不利于經濟增長,而消費支出稅對經濟增長有積極影響,且三種有效稅率對我國的城鄉差距的影響不同。

基于以上結論,我們提出以下參考性建議:

1.充分認識到我國現行勞動收入稅和資本收入稅對經濟增長的不利影響以及消費支出稅對經濟增長的促進作用,同時考慮到有效稅率對城鄉收入差距的重要影響,降低我國的勞動收入稅稅率不僅有利于刺激經濟的增長且有利于縮小我國城鄉收入差距;合理化資本收入稅稅率和消費支出稅稅率,以求在促進經濟增長的同時保持城鄉差距的平衡,而不是一味的降低資本收入稅稅率或提高消費支出稅稅率。

2.政府不同的財政支出結構及財政支出規模會對經濟增長帶來不同的影響,因此要求政府優化財政支出結構,均衡控制財政支出規模,避免投資規模不當帶來的“擠出效應”,從而提高政府投資效率;財政支出對于縮小城鄉差距具有顯著的積極影響,因此值得提高教育和社會保障方面的開支比重,一方面增加對農村地區的教育投資,提高勞動力在城鄉間的流動性,一方面完善社會保障,增進低收入群體的安全保障,加強對欠發達地區的扶持。

3.充分認識到投資增長率和對外開放水平促進經濟增長的積極作用,同時考慮到它們對拉大城鄉差距的不利影響,將發展的重心轉向“三農”,打破城鄉二元經濟,推動資本在城鄉間的自由流動,增加對農村地區基礎設施的投資,努力縮小城鄉收入分配差距。

[注 釋]

① 根據國家統計局網站公布的2012年統計數據整理計算而來。

[1]LUCAS R.Supply Side Economies:An Analytic Review[J].Oxford Economic Papers,1990,(42):293-316.

[2]MENDOZA E.G.MILESI-FERRETTI G M.ASEA P.On the Ineffectiveness of Tax Policy in Altering Long-Run Growth:Harberger’s Superneutrality Conjeture[J].Journal of Public Economics,1997,66(1):99-126.

[4]劉溶滄,馬拴友.論稅收與經濟增長——對中國勞動、資本和消費征稅的效應分析[J].中國社會科學,2002,(1):67-76.

[7]BARRO R.J.Government Spending In a Simple Model of Endogenous Growth[J].Journal of Political Economy,1990,(98):S103-S125.

[8]DEVARAJAN S.SWAROOP V.HENGFU Z.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996,(37):313-344.

[9]劉初旺.我國消費、勞動和資本有效稅率估計及其國際比較[J].財經論叢:浙江財經學院學報,2004,(4):9-16.

[10]李凱,張生勃.中國資本、勞動、消費的有效稅率測算——基于2003-2010年數據的實證研究[J].稅務經濟研究,2012,(4):83-89.

[11]DEVARAJAN S.SWAROOP V.HENGFU Z.The Composition of Public Expenditure and Economic Growth[J].Journal of Monetary Economics,1996,(37):313-344.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38