資產周轉率計算公式存在的幾個問題及其規范

2015-04-10 08:33:08姚夏梁

企業導報 2015年5期

姚夏梁

摘 要:現行資產周轉率公式有的用收入基礎有的用成本基礎,資產平均余額一般只用期初期末數為基礎計算。我們認為,除了應收賬款,其他資產周轉率公式都應該用成本基礎;平均余額的計算不可以簡單選擇用期初期末數為基礎計算,若存貨結存變化較大,則必須考慮每日(或者每月)的結存實際情況。

關鍵詞:資產周轉率;公式;平均余額

一、現行資產周轉率的一般計算公式及其簡評

(一)現行資產周轉率的一般計算公式簡介

通用公式簡介。資產周轉速度可以用資金在一定時期內的周轉次數(周轉率)表示,也可以用資產周轉一次所需天數表示,本文僅從資產周轉率公式進行分析。其計算公式如下:

資產周轉率=本期營業收入/(期初占用資金+期末占用資金)/2 (公式1)或者:=本期營業成本/(期初占用資金+期末占用資金)/2 (公式2)

資產周轉率的主要具體公式簡介。第一,總資產周轉率及其計算公式簡介。總資產周轉率是指企業一定時期的主營業務收入與資產總額的比率,它說明企業的總資產在一定時期內(通常為一年)周轉的次數。其計算公式如下:總資產周轉率=主營業務收入/總資產平均余額;其中:總資產平均余額=(期初總資產+期末總資產)/2。第二,流動資產周轉率及其計算公式簡介。流動資產周轉率是指企業一定時期的主營業務收入與流動資產平均余額的比率,即企業流動資產在一定時期內(通常為一年)周轉的次數。流動資產周轉率是反映企業流動資產運用效率的指標。其計算公式如下:流動資產周轉率=主營業務收入/流動資產平均余額;其中:流動資產平均余額=(期初流動資產+期末流動資產)/2。第三,固定資產周轉率及其計算公式簡介。固定資產周轉率是指企業一定時期的主營業務收入與固定資產平均凈值的比率。它是反映企業固定資產周轉狀況,衡量固定資產運用效率的指標。其計算公式為:固定資產周轉率=主營業務收入/固定資產凈值平均余額;其中:固定資產凈值平均余額=(期初凈值余額+期末凈值余額)/2。第四,應收賬款周轉率及其計算公式簡介。應收賬款周轉率是指企業一定時期的主營業務收入與應收賬款平均余額的比值,它意味著企業的應收賬款在一定時期內(通常為一年)周轉的次數。應收賬款周轉率是反映企業的應收賬款運用效率的指標。其計算公式如下:應收賬款周轉率(次數)=主營業務收入/應收賬款平均余額;其中:應收賬款平均余額=(期初應收賬款+期末應收賬款)/2。第五,存貨周轉率及其計算公式簡介。存貨周轉率有兩種計算方式。一是以成本為基礎的存貨周轉率,主要用于流動性分析。二是以收入為基礎的存貨周轉率,主要用于盈利性分析。計算公式分別如下:成本基礎的存貨周轉率=主營業務成本/存貨平均凈額;收入基礎的存貨周轉率=主營業務收入/存貨平均凈額;存貨平均凈額=(期初存貨凈額+期末存貨凈額)/2。

顯然,從最基礎的理論分析,各具體公式沿用的計算基本公式有的是公式1,有的是公式2。從目前的相關教材和參考數目可以看出,以上五組最為常用的公式尚未在公式上統一做法,以下試以存貨周轉率為例,分析以公式1和公式2為基礎下計算的結果,并進行簡要評析。

(二)舉例分析

例1:某企業2014年12月的存貨相關基本資料如下表所示:

依據公式:

成本基礎的存貨周轉率=800/(250+150)/2=2次

收入基礎的存貨周轉率=1000/(250+150)/2=2.5次

(三)對現行存貨周轉率計算公式的簡要評析

第一,存在兩種計算公式。分別是成本基礎和收入基礎,在大部分情況下,企業按照兩種基礎計算的周轉率應該差異不是很大,選擇其中的一種都是可以的,符合重要性原則。第二,存貨平均余額的計算簡便。不考慮存貨在會計期間的變化,也即計算公式中有一個隱含的假設,那就是假定企業存貨結存趨于穩定。當然,絕大部分情況下,企業存貨的結存是符合該特征的,因此,計算平均余額時直接以期初余額和期末余額為基礎,可以簡化會計計算工作量。

二、現行資產周轉率公式存在的問題及簡要評析

(一)特殊案例分析

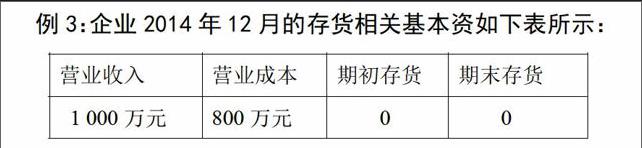

例2:企業2014年12月的存貨相關基本資如下表所示:

依據公式計算并簡要分析:

成本基礎的存貨周轉率=800/(0+0)/2=∞

收入基礎的存貨周轉率=1000/(0+0)/2=∞

假定一:假定本月的800萬元存貨分別在1、5、10、15日購入200萬元,一共購入4次,存貨在一個月內均衡銷售完。那么按照公式(無論是成本基礎的還是收入基礎的)計算的結果顯然是不對的,此時存貨的周轉率應該為4次。

假定二:本月營業收入“1 000萬元”改為“2 000萬元”,期初存貨仍然為例1中的數據,則此時計算的結果如下:

成本基礎的存貨周轉率=800/(250+150)/2=2次

收入基礎的存貨周轉率=2 000/(250+150)/2=5次

(二)現行資產周轉率公式存在的問題

根據上文對特殊例子的簡介可知,一方面,如果企業在會計期間的存貨結存數量不均衡的話,直接依據期初、期末的存貨余額為基礎計算平均余額顯然是不準確的;另一方面,若存貨的銷售收入金額相對于銷售成本較大,則是選擇使用收入基礎的公式還是成本基礎的公式,選擇用“主營業務收入(或者主營業務成本)”還是“營業收入(或者營業成本”),計算結果相差甚遠。以下對這兩個方面的情況進行詳細解析。

第一,“資產平均余額”的計算不準確。“資產平均余額”,應該是資產在期內每日或者每月余額的平均數,若該余額變化不大,則資產平均余額在數值上取“(期初余額+期末余額)/2”,問題不大,但是若期內資產的余額變化較大,如例2所示的情況下,該公式就失去了“存貨結存相對穩定”的基本前提,不能繼續使用。第二,若“營業收入”在金額上相對于“營業成本”而言相差較遠,計算出來的周轉率差異也是較大的,如例2的“假定二”所列,計算結果相差2.5倍之大。第三,用“主營業務收入”或者“主營業務成本”不合適。因為與資產對應的收入或者成本當然是“營業收入”或者“營業成本”,也就是說資產理應與“營業收入”或者“營業成本”之間存在內在的關聯性或者配比性,而不僅僅與“主營業務收入”或者“主營業務成本”相對應。

三、規范資產周轉率公式的建議

(一)規范周轉率公式的計算基礎

通過以上分析可知,資產周轉率目前較為常用的公式主要有成本基礎和收入基礎兩種,從常見的教材和參考書中看,總資產周轉率、流動資產周轉率、固定資產周轉率和應收賬款周轉率一般較多地采用收入基礎的公式,存貨周轉率一般較多地采用成本基礎的公式。可見理論界對存貨采用成本基礎的計算公式已經達成相對一致;對另外幾個也較為常用的資產周轉率則一般都是用的營業收入基礎計算公式。本文認為,從資產周轉率計算公式中相關因素的因果關系緊密程度分析,應收賬款與營業收入確實是密切相關的,金額上有較為緊密的關系,其他的資產周轉率與營業收入顯然沒有其與營業成本的關系緊密,所以,本文認為,資產周轉率的計算公式,除了應收賬款周轉率公式用收入基礎外,其他幾個都應該用成本基礎。

另外,公式中是選擇使用“營業收入”還是“主營業務收入”、“營業成本”還是“主營業務成本”,本文認為選擇“營業收入”與“營業成本”更為合理,因為與“資產(無論是“資產總額”、“固定資產”、“流動資產”、“存貨”或者“應收賬款”等)”,按照配比性都應是與“營業收入”或者“營業成本”對應,而不僅僅是“主營業務收入”或者“主營業務成本”。

所以,依據上文分析,較為常用的資產周轉率的具體公式可以修正如下:

總資產周轉率=營業成本總額/總資產平均余額

固定資產周轉率=營業成本總額/固定資產凈值平均余額

流動資產周轉率=營業成本總額/流動資產平均余額

存貨周轉率=營業成本總額/存貨平均余額

應收賬款周轉率=營業收入總額/應收賬款平均余額

(二)規范資產平均余額計算方法

所謂“資產平均余額”,是指的一定時期資產余額的平均數。當然不能簡單用“期初余額”加上“期末余額”為基礎進行計算,像例2所列的,若期初期末余額均為0或者余額很小但是期間每日或者大部分日期都有余額的情況下,顯然此時按照期初期末余額為基礎計算出來的所謂“資產平均余額”自然就不是真實的平均數。以下舉例分析。

例3:企業2014年12月的存貨相關基本資如下表所示:

注:假定企業本月存貨共分5批次購進,每次進貨160萬元,進貨時間分別為:1日、7日、13日、19日和25日;本月存貨的銷售均衡分布在每一天,本月為30天。企業存貨均為每次銷售完再購進。

依據一般平均余額的公式計算:存貨平均余額=0;以此計算的周轉率為∞(無窮大)。

顯然事實上并非如此,就本例而言,存貨的平均余額為:

第一天的存貨結存金額=160*(1-1/6)=133.33萬元

第六天的存貨結存金額=0

每6天的存貨平均結存金額=(133.33+0)/2=66.67萬元。以此推導的每月的存貨平均結存金額就是66.67萬元。以此計算的周轉率為:800/66.67=12次,而不是無窮大。

由此可見,公式中的“平均余額”計算公式可以修改為:

資產平均余額= ∑每日資產余額/∑日數

參考文獻:

[1] 荊新等.財務管理學.中國人民大學出版社,2011.

[2] 湛忠燦. 處置交易性金融資產會計處理方法改進及其推廣啟示.財會月刊, 2013(4 ).