中國碳市場免費配額發放政策的行業影響

2015-04-16 14:29:28王鑫滕飛??

中國人口·資源與環境 2015年2期

王鑫+滕飛??

摘要

中國作為全球最大的二氧化碳排放國之一,正面臨著日益嚴重的減排壓力。為了實現“十二五”規劃的減排目標,我國積極探索建立排放權交易體系市場機制實現碳減排的有效方法。截至目前,7個省市的試點碳市場工作均已啟動。本文詳細分析了碳市場機制中免費配額發放的范圍和比例對主要工業部門的影響。以我國工業部門2010年的產值、增加值、利潤總額、進口額、出口額和二氧化碳排放量數據為基礎,分別測算了各工業行業的經濟指標和貿易指標,對免費配額發放政策之于各工業行業的影響進行了量化分析。研究發現工業二氧化碳排放在行業層面存在明顯的集聚現象,指標測算結果顯示免費配額發放政策對有色金屬冶煉及壓延加工業、化學原料及化學制品制造業和橡膠制造業等13個部門有顯著影響,而黑色金屬冶煉及壓延加工業和石油加工及煉焦業等傳統高耗能、高排放部門則因貿易指標較低而未入選。基于本文的研究,建議全國碳市場須合理設置免費配額政策適用范圍及免費配額比例調整路線圖,并盡快在更細致的行業層面開展工業部門受碳市場影響程度的評估研究。

關鍵詞碳市場;工業部門;行業影響;免費配額

中圖分類號X24文獻標識碼A文章編號1002-2104(2015)02-0129-06doi:10.3969/j.issn.1002-2104.2015.02.017

氣候變化威脅著人類的生存和生態系統的穩定。為了防止氣候系統受到人類活動干擾的嚴重危害,聯合國氣候變化框架公約提出了著名的2 ℃溫升目標。我國作為全球最大的二氧化碳排放國之一,正面臨著越來越緊迫的減排壓力。“十二五”規劃明確指出要實現“單位GDP能耗下降16%、碳強度下降17%”的目標。為實現這一目標,我國正嘗試逐步建立排放權交易體系,探索運用市場機制實現節能減排的新模式。截至目前,深圳市、廣東省、上海市、北京市、天津市、湖北省和重慶市的試點碳市場均已啟動。本文以工業部門為研究對象,通過測算由碳交易成本占利潤總額比表征的經濟指標和由出口額占國內總產值比例與進口額占國內凈使用比例之和表征的貿易指標對易受碳市場影響的工業部門進行識別,結合識別結果分析其對碳市場免費配額發放政策的啟示,并給出政策建議。

1文獻綜述

目前國際上比較成熟的碳市場主要采用免費和拍賣兩種辦法進行初始排放權配額的分配工作,而其中又以免費配額為主。以歐盟為例,其排放權貿易體系的第一階段中免費配額比例超過95%,第二階段降至90%。一般而言,免費配額被認為是碳市場對其中能源密集型和對外貿易型行業的補貼,以免其行業競爭力受到減排目標的過度影響,但是免費配額將會補貼現存廠商使其不離開行業,也就促使繼續生產

那些低效率、大能耗、高排放的設備。因此,綜合來看免費配額的使用更多地是出于碳市場實行初期的政策可行性考慮,而非完全出于經濟效率角度的決定。

為了能夠探究我國試點碳市場免費配額發放政策,并為即將到來的全國碳市場免費配額適用范圍提供參考建議,首先需要從不同工業部門受碳市場的影響程度著手分析。迄今為止,碳市場對工業部門的影響評估和研究主要采用建模分析和單一區域評價的方法。Sijm和Kuik[1]等利用量化分析模型探究了能源密集型制造業受碳市場的影響及其內部技術創新機制。Barker和Junankar等[2]通過建模的方法評估了歐盟能源密集型行業受環境政策的影響,結果表明20歐元/噸的配額價格迫使大部分能源密集型行業的產品價格上漲0.1-5%來彌補利潤損失,同時識別出易受碳減排政策影響的部門為鋁業、鋼鐵和化工等,而傳統高耗能、高排放的水泥制造業則因水平較低的進出口貿易而未被識別。Demailly和Quirion[3]基于配額分配方案分析模型,對體現鋼鐵行業競爭力的產量和利潤水平進行分析,研究表明鋼鐵行業競爭力受碳市場影響較小,靈敏度分析結果顯示成本轉嫁因子和免費配額分配比例是重要的影響因素。Hourcade和Damailly等[4]則采用單一國家評估局部均衡模型完成了類似的易受碳市場影響工業部門的識別工作。

與模型分析方法相比,Ingmar和Alexander[5]利用一種詳盡的量化評價方法對歐盟工業部門的碳泄漏風險進行評估,研究過程循序漸進地體現了依據歐盟碳市場政策規定進行數據整理和處理的方法與思路,探究不同拍賣配額比例和貿易強度對工業部門競爭力的影響,結果表明大部分的排放配額將在歐盟碳市場的第三階段中通過拍賣機制進行分配,同時大部分的免費配額將分配給少數幾個高度能源密集的工業部門。

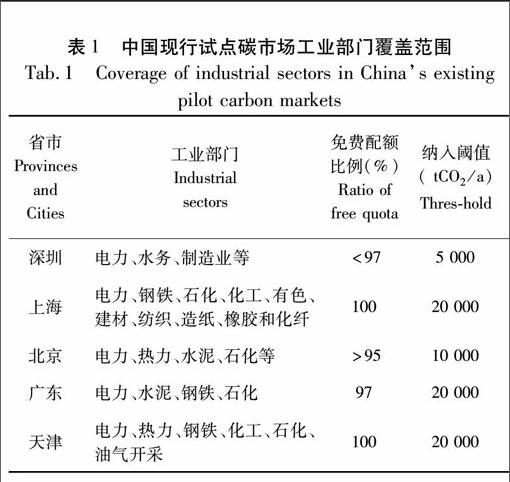

表1所示為我國已經完成或正在執行履約任務試點碳市場的工業部門覆蓋情況。深圳是國內第一個實行試點碳市場的地區,但是其工業生產水平較低,因此工業部門的納入閾值也是五個碳市場中最低的。北京市、廣東省和天津市碳市場覆蓋的工業部門主要集中在傳統高耗能、高排放工業部門,如電力、水泥、煉焦、化工和鋼鐵等。上海碳市場工業部門類別介于深圳市和其他三個省市之間,在關注傳統高耗能、高排放部門的同時,也將紡織、橡膠和化纖等輕工業部門予以納入。

與此同時,我們也可以看到初期各試點碳市場交易管理辦法規定的免費配額比例基本都在95%及以上。正如上文所述,這樣的免費配額政策設計思路是為了能夠盡快地推動碳市場的試運行,可以預見的是在未來的全國碳市

場中通過拍賣方式進行分配的配額數量一定會呈現上升的趨勢,然而目前國內尚缺乏對于碳市場免費配額政策行業影響的研究。本文中對易受碳市場影響工業部門的識別工作將為未來確定全國碳市場中免費配額分配的行業適用范圍和具體分配比例提供重要的參考依據。

2研究方法

本文對于易受碳市場影響工業部門的識別同時考慮其在經濟利潤和國際競爭力兩個方面可能受到的沖擊,分別設定能夠體現交易成本對工業部門利潤影響的經濟指標和表征其貿易對外依存度的貿易指標進行綜合評價。

考慮到工業部門數據的可獲性和時效性,研究以2010年為時間點,選取《中國能源統計年鑒》[6]、《中國工業經濟統計年鑒》[7]和《中國投入產出表》[8]作為數據來源。為了確保數據在不同來源之間的一致性,部門劃分方面將“非金屬礦采選業”和“其他礦采選業”合并為“非金屬礦和其他礦采選業”。另一方面,為了避免重復計算問題,研究過程中暫不考慮“電力、熱力的生產和供應業”,因此參與識別的工業部門共計37個。

2.1經濟指標

碳市場的實施給工業部門帶來的最直接影響是購買配額產生的交易成本,這對于工業部門的生產活動而言是額外的成本。在影響程度評估過程中,我們定義經濟指標為碳交易成本占利潤總額的比例。對于自由電力市場,下游工業部門使用電力對應的間接排放成本可以通過電力價格的調整實現近似的完全轉嫁,這種情形下工業部門i的經濟指標如公式(1):

Ci=(DEi·AF+IEi)·PTPi(1)

然而,我國的電力市場并非完全自由定價市場,在目前的試點碳市場中配額分配采用的基準排放量均參照二氧化碳排放總量,即直接排放量和電力消費對應的間接排放量之和。此時,工業部門i的經濟指標如公式(2):

Ci=(DEi+IEi)·AF·PTPi(2)

其中,Ci為部門i的經濟指標;DEi為部門i的直接碳排放量;IEi為部門i的電力消費對應的間接碳排放量;AF為碳市場的拍賣配額比例; TPi為部門i的利潤總額;P為碳市場中配額的均衡價格。

測算經濟指標過程中,直接排放量利用《中國能源統計年鑒》中工業分行業終端能源消費量和IPCC公布的各類能源二氧化碳排放因子聯合計算。間接排放量方面,根據2010年我國能源平衡表中火力發電投入產出關系和火力發電占總發電量的比例得到綜合電力排放因子(0.73 kgCO2/kWh),并結合分行業終端電力消費量進行計算。利潤總額的數據來自《2010年中國工業經濟統計年鑒》。

拍賣配額比例方面,我們可以看到歐盟碳市場在2005-2007年的拍賣比例為5%,2008-2012年的拍賣比例上升至10%。從2013年開始,排放配額上限將由歐盟委員會集中制定,與第二階段相比,配額上限按照每年1.74%的比例遞減,至2020年將實現相比2005年核證溫室氣體排放量減少21%的目標。與此同時,至少50%的配額將通過拍賣的形式進行發放。我國目前的6個試點碳市場中,廣東省規定2013-2014年拍賣配額的比例為3%,而2015年后調整至10%;深圳市和湖北省碳市場管理辦法中也指出現行的拍賣配額比例為3%。因此,為了盡可能準確地用經濟指標評估碳市場對工業部門的影響,我們選取歐盟碳市場第三階段規定的拍賣比例下限50%進行經濟指標計算。

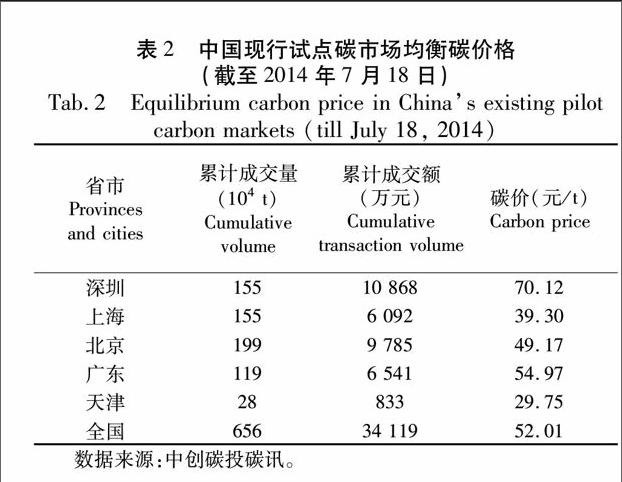

表2所示為我國五個已經完成或正在進行履約任務的試點碳市場截至2014年7月18日的交易總量和交易總金額。我們可以看到各試點碳市場的平均碳價格在29.75元/ t至70.12元/ t之間變動,而全國平均的配額成交價格為52.01元/ t。為了計算簡便,在測算工業部門經濟指標時我們近似地以50元/ t作為碳市場中配額的均衡價格。

2.2貿易指標

碳市場為二氧化碳的排放設置價格信號,價格機制的引入將改變工業部門的生產成本,進而影響工業部門的國際競爭力。貿易強度由進口額、出口額和國內總產出決定。與斯特恩報告的分析方法相似,貿易強度定義為出口額占國內總產出比例與進口額占國內凈使用比例的和[9],如公式(5)所示。

3研究結果

3.1經濟指標

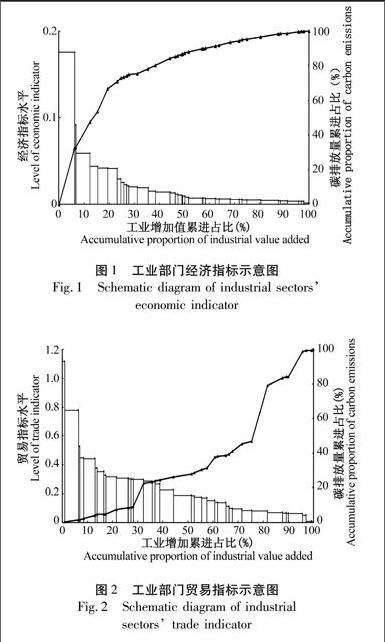

圖1 中階梯圖所示為37個部門經濟指標水平及工業增加值累進占比情況,其中矩形的高度代表該工業部門的經濟指標水平,而寬度則代表其工業增加值占比。圖中折線則代表各工業部門碳排放量累進占比情況。結果表明,在碳價為50元/ t、拍賣配額比例為50%的情形下,37個工業部門中黑色金屬冶煉及壓延加工業的額外交易成本達到其利潤總額的17%,而其他部門的交易成本占利潤總額比均低于10%。

增加值累進占比情況,其中矩形的高度代表該工業部門的貿易指標水平,而寬度則代表其工業增加值占比。圖中表

征各工業部門碳排放量累進占比情況的折線顯示斜率較大的折線段對應的工業部門排位較靠后,也就意味著高排放部門普遍具有較小的貿易指標。

3.3識別標準

研究過程參照2010年修訂的歐盟碳市場管理條例中對碳泄漏評價指標的參考值設定,通過設置高、中強度的方法實現對易受碳市場影響工業部門的識別。經過計算,作為研究對象的37個工業部門增加值之和占我國2010年GDP的比例為39.4%,分別選取工業部門累計增加值占GDP比例達到10%和25%(相應的工業增加值累進占比為25.4%和63.5%)對應的經濟指標和貿易指標值作為高強度和中強度。

碳市場的實施迫使高經濟指標工業部門面對更高的生產成本,理性生產者將通過提高產品價格的方式來彌補其經濟利潤的損失。然而那些身處同時具備高貿易指標的工業部門中的生產者發現其面對的是由國際貿易市場統一確定的產品價格,缺乏靈活調節產品價格平衡經濟損失的空間,這將造成該工業部門在國際市場上競爭力的明顯下降,而具備低貿易指標的部門由于其產品的主要購買行為發生在國內市場,且從部門層面來看這種需求短期內是具有一定剛性的,需求價格彈性極低。另外那些具備高貿易強度和低經濟指標的工業部門,雖然無法有效地利用銷售價格的上漲彌補其經濟利潤的損失,但是這類工業部門具備的低經濟指標表明碳市場交易行為引起的額外成本僅占據其利潤總額很少的一部分,這也就意味著碳市場對其造成的影響程度十分有限。在考慮經濟指標和貿易指標綜合評價的前提下,研究過程中采用的識別標準確定為對于那些易受碳市場影響的工業部門而言,上述兩個指標均至少達到中強度水平。根據經濟指標和貿易指標水平的不同,最終識別出來的工業部門可分為如表3中的4個類別。

3.4識別結果

基于37個工業部門經濟指標和貿易指標的識別結果如圖3所示,共計13個工業部門入選。

在最終的識別列表中不存在經濟指標和貿易指標均達到高強度的A類工業部門,有2個經濟指標達到高強度的B類部門、4個貿易指標達到高強度的C類部門以及7個D類部門,詳情如表4。

將識別結果與試點碳市場中覆蓋范圍最廣的上海市作簡要比較可以發現,上海碳市場中的工業部門包含識別列表中的有色金屬冶煉及壓延加工業、化學原料及化學制品制造業、橡膠業、紡織業、化學纖維制造業,此外也納入了黑色金屬冶煉及壓延加工業和石油加工及煉焦業,而這兩個工業部門卻因較低的貿易指標而沒有進入最終的識別名單。

排放強度和累計排放量示意圖,其中排放強度最高的3個部門貢獻了工業碳排放總量的60%,而前11個部門的碳排放量占比高達80%。以2010年工業部門的碳排放量分布趨勢估算,在以免費配額方案為主的現行試點碳市場和即將實施的全國碳市場中,諸如黑色金屬冶煉及壓延加工業、化學原料及化學制品制造業、非金屬礦物制品業和有色金屬冶煉及壓延加工業等少數幾個傳統高耗能、高排放工業部門將獲得碳市場中絕大多數的免費配額。以黑色金屬冶煉及壓延加工業為代表的那些未進入識別名單的工業部門,其貿易指標較低、對外貿易依存度較低。

另外,碳市場雖然會給這類工業部門造成較高的額外交易成本,進而導致其生產成本的上升,但是正如前文分析中已經闡明的,這類工業部門中的廠商能夠通過上調產品價格將碳市場引起的額外成本轉移給國內市場中需求價格彈性較低的消費者,因此綜合來看碳市場對黑色金屬冶煉及壓延加工業等部門的影響程度較低,此時免費配額分配政策對其而言更像是一種鼓勵其排放的補貼,這在很大程度上降低了碳市場的減排效率,削弱了市場機制的價格杠桿作用。

4政策建議

參考國外成熟碳市場的發展規律,我們可以看到能源密集型工業部門在碳市場建立初期往往會享受比例極高甚至完全的免費配額,因此就現階段而言,碳市場的引入或許并不會對工業部門的發展造成過大的沖擊,但是我們不能因此認為免費配額可以在未來全國碳市場中不受限制地使用,更不能忽視拍賣配額對工業部門發展存在的必然影響。基于本文的研究結果,針對碳市場的引入和實施,提出如下政策建議。

合理設置免費配額政策適用范圍及免費配額比例調整路線圖。目前大多數試點碳市場均給予黑色金屬冶煉及壓延加工業、石油加工及煉焦業和造紙及紙制品業等傳統高耗能、高排放部門完全免費的排放配額,這在全國碳市場尚未全面展開的情況下對于保護地區能源密集型工業部門和企業免受劇烈沖擊是有利的,但是在根據經濟指標和貿易指標的識別過程中,不難發現這些行業并非貿易指標較高、對外依存度較高的部門,因此在未來實施全國碳市場時,應當通過合理的免費配額政策適用范圍設置和免費配額比例調整,循序漸進地取消這類工業部門享受的完全免費配額政策,充分利用碳市場的價格杠桿實現資源的有效配置和成本有效的碳減排。另一方面,在識別列表中存在如橡膠制品業、紡織業、化學纖維制造業和工藝品及其他制造業等輕工業部門,這類部門雖然排放總量、排放強度相對較低,但其對外依存度很高,進出口貿易較為頻繁。雖然碳市場的引入無法在這類輕工業部門內部實現較大的減排量,但是會對其行業利潤和國際競爭力造成嚴重的影響。對于這些部門建議在全國碳市場中仍采用完全免費配額的政策,并注意采取措施減少上游成本轉移對下游企業的沖擊。

盡快出臺工業部門受碳市場影響程度評估指南。本研究中,我們仿照歐盟識別易受碳市場影響工業部門的方法,選取經濟指標和貿易指標開展部門識別工作。歐盟的識別工作是完全按照2010年修訂的碳市場管理條例進行的,對于經濟指標和貿易指標的設置也是有明確規定的,而本研究的識別工作則是通過設定累計工業增加值占GDP比例達到特定水平對應的經濟指標水平和貿易指標水平作為識別標準中的高強度和中強度值。顯然,識別標準的設定將對易受碳市場影響的工業部門的識別工作產生重大影響,并直接關系到最終的識別結果。因此,在考慮未來全國碳市場的工業部門納入范圍和配額分配方案時,建議有關部門能夠充分調研并出臺工業部門受碳市場影響程度的評估指南,用以指導完成工業部門覆蓋范圍的確定和免費配額的差異化分配。

呼吁在更細致的部門劃分層面進行免費配額政策行業影響的分析。由于數據的限制,工業部門的集聚對分析的結果也有較大的影響。在后續的研究中,我們將采用更細致的工業部門劃分進行更深入的識別,在更細致的部門層面考慮并調研碳市場的引入對高耗能、高排放工業部門碳排放量、能源消費結構、貿易水平和利潤水平的影響,就已確定納入碳市場的部門,結合識別結果提出針對性較強的行業免費配額分配準則,并參照工業部門受碳市場影響的方式、渠道和程度大小制定合理的配套政策,統籌兼顧地實現碳市場和工業部門的良性、平衡和可持續發展。

(編輯:李琪)

參考文獻(References)

[1]Sijm J, Kuik O, Patel M, et al. Spillover of Climate PolicyAn Assessment of the Incidence of Carbon Leakage and Induced Technological Change due to CO2 Abatement Measures[R]. Hague: PBL Netherlands Environmental Assessment Agency, 2005.

[2]Barker T, Junankar S, Pollitt H, et al. Carbon Leakage from Unilateral Environmental Tax Reforms in Europe 1995–2005[J]. Energy Policy, 2007, 35(12):6281-6292.

[3]Demailly D, Quirion P. European Emission Trading Scheme and Competitiveness: A Case Study on the Iron and Steel Industry[J]. Energy Economics, 2008, 30(4):2009-2027.

[4]Hourcade J, Damailly D, Neuhoff K, et al. Differentiation and Dynamics of EU ETS Industrial Competitiveness Impacts: Final Report[R]. Cambridge: EU, 2007.

[5]Ingmar J, Alexander V. Identifying Carbon Leakage Sectors in the EU ETS and Implications of Results[J]. Climate Policy, 2013, 13:89-109.

[6]國家統計局能源統計司. 中國能源統計年鑒:2011[M]. 北京: 中國統計出版社, 2011. [Department of Energy Statistics, National Bureau of Statistics, Peoples Republic of China. China Energy Statistical Yearbook: 2011[M]. Beijing: China Statistical Press, 2011.]

[7]國家統計局工業統計司. 中國工業經濟統計年鑒:2011[M]. 北京: 中國統計出版社, 2011. [Department of Industry Statistics, National Bureau of Statistics, Peoples Republic of China. China Industry Economy Statistical Yearbook: 2011[M]. Beijing: China Statistical Press, 2011.]

[8]國家統計局國民經濟核算司. 2010年中國投入產出延長表[OL]. http://ke.baidu.com/view/d716edb9551810a6f5248669.html.[Department of Economy Accounting, National Bureau of Statistics, Peoples Republic of China. Prolong Inputoutput Table of China: 2010[OL]. http://ke.baidu.com/view/d716edb9551810a6 f5248669.html.]

[9]Weber C, Peters G. Climate Change Policy and International Trade: Policy Considerations in the US[J]. Energy Policy, 2009, 37:432-440.