上市商業(yè)銀行會(huì)計(jì)—稅收差異與盈余持續(xù)性

2015-04-16 15:29:14曹越李詩(shī)韻張肖飛

會(huì)計(jì)之友 2015年8期

關(guān)鍵詞:會(huì)計(jì)

曹越 李詩(shī)韻 張肖飛

【摘 要】 會(huì)計(jì)準(zhǔn)則與所得稅法的分離給企業(yè)管理者帶來了操控盈余的新空間。由于商業(yè)銀行具有特殊性,傳統(tǒng)的盈余持續(xù)性研究通常將商業(yè)銀行剔除在樣本之外。文章以2007年至2012年我國(guó)上市商業(yè)銀行為樣本,檢驗(yàn)了上市商業(yè)銀行會(huì)計(jì)—稅收差異對(duì)盈余持續(xù)性的影響,研究發(fā)現(xiàn):上市商業(yè)銀行的會(huì)計(jì)—稅收差異可以顯著地識(shí)別盈余持續(xù)性;從方向?qū)用鎭砜矗箢~正向會(huì)計(jì)—稅收差異的銀行盈余持續(xù)性低于大額負(fù)向會(huì)計(jì)—稅收差異的銀行;從額度層面來看,會(huì)計(jì)—稅收差異越大,盈余持續(xù)性越低。

【關(guān)鍵詞】 上市商業(yè)銀行; 會(huì)計(jì)—稅收差異; 盈余持續(xù)性

中圖分類號(hào):F270.3 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2015)08-0067-05

一、引言

1994年我國(guó)的分稅制改革使得會(huì)計(jì)制度與稅收法規(guī)適度分離。2006年財(cái)政部頒布新會(huì)計(jì)準(zhǔn)則體系,使得會(huì)計(jì)準(zhǔn)則與所得稅法進(jìn)一步分離,兩者之間的制度性差異進(jìn)一步加大。會(huì)計(jì)—稅收差異(以下簡(jiǎn)稱會(huì)稅差異)產(chǎn)生的根本原因是由于會(huì)計(jì)準(zhǔn)則和所得稅法的目標(biāo)取向不同。原則導(dǎo)向會(huì)計(jì)準(zhǔn)則的相對(duì)靈活性和稅法的剛性,使得會(huì)稅差異難以避免。2006年4月18日,國(guó)家稅務(wù)總局發(fā)布了《關(guān)于修訂企業(yè)所得稅申報(bào)表的通知》,強(qiáng)調(diào)應(yīng)在會(huì)計(jì)核算的基礎(chǔ)上確定應(yīng)納稅所得額,同時(shí)增加了兩張納稅調(diào)整明細(xì)表以便更好地對(duì)會(huì)稅差異進(jìn)行協(xié)調(diào)。2007年3月16日全國(guó)人大常委會(huì)通過了修訂的《中華人民共和國(guó)企業(yè)所得稅法》。自2007年會(huì)計(jì)準(zhǔn)則和2008年所得稅法實(shí)施以來,會(huì)稅差異呈現(xiàn)出進(jìn)一步擴(kuò)大的趨勢(shì),其中一個(gè)主要的原因就是會(huì)計(jì)準(zhǔn)則中擴(kuò)大了對(duì)公允價(jià)值及未實(shí)現(xiàn)的利得和損失計(jì)入當(dāng)期損益的運(yùn)用,會(huì)計(jì)政策的可選擇性擴(kuò)大了盈余可操縱的空間。盈余持續(xù)性是指當(dāng)期盈余在未來持續(xù)或增長(zhǎng)的可能性(Choi,1994)。投資者通過利用盈余持續(xù)性的信息,可以預(yù)估企業(yè)的未來盈余趨勢(shì),表明盈余持續(xù)性具有預(yù)測(cè)價(jià)值。學(xué)者發(fā)現(xiàn),會(huì)稅差異能夠識(shí)別管理當(dāng)局的盈余操縱(葉康濤,2006;Tang & Firth,2011;龍?jiān)露穑?013),且會(huì)稅差異會(huì)對(duì)公司盈余持續(xù)性產(chǎn)生顯著影響(周中勝,2009;Blaylock et al., 2012)。

商業(yè)銀行是通過存款、貸款、匯兌等業(yè)務(wù)而承擔(dān)信用中介的金融機(jī)構(gòu),在現(xiàn)代市場(chǎng)經(jīng)濟(jì)中處于核心地位,具有優(yōu)化資源配置和反映、監(jiān)督經(jīng)濟(jì)的作用。目前學(xué)術(shù)界關(guān)于上市公司會(huì)稅差異與盈余持續(xù)性的研究一般以滬深全體上市公司或某一行業(yè)的上市公司為研究對(duì)象,由于金融行業(yè)的特殊性,研究者在選取樣本時(shí),通常會(huì)把商業(yè)銀行排除在外。商業(yè)銀行會(huì)稅差異對(duì)盈余持續(xù)性的影響如何,這就需要以上市商業(yè)銀行為研究樣本進(jìn)行實(shí)證分析。本文將檢驗(yàn)上市商業(yè)銀行會(huì)稅差異與盈余持續(xù)性之間的關(guān)系,有望從行業(yè)角度拓展會(huì)稅差異與盈余持續(xù)性之間的經(jīng)驗(yàn)研究。

二、理論分析與研究假設(shè)

財(cái)務(wù)會(huì)計(jì)與稅法的目的不同,稅法旨在實(shí)現(xiàn)政策目標(biāo)——增加收入,相反財(cái)務(wù)會(huì)計(jì)的目的是向外界提供企業(yè)業(yè)績(jī)的相關(guān)信息。因此,稅務(wù)機(jī)關(guān)所需的信息不同于市場(chǎng)參與者所需的信息。如財(cái)務(wù)會(huì)計(jì)要求前瞻性地估計(jì)未來潛在的損失并計(jì)提壞賬準(zhǔn)備、確認(rèn)資產(chǎn)減值等,而稅法則不允許扣除這些尚未發(fā)生的損失。因?yàn)閼?yīng)納稅所得額是在會(huì)計(jì)利潤(rùn)上予以調(diào)整得出的,所以會(huì)稅差異可能會(huì)提供更多關(guān)于企業(yè)盈余持續(xù)性的有用信息(Joos et al.,2000;Mills & Newberry,2001;Manzon & Plesko,2002;Hanlon,2005)。

商業(yè)銀行與一般企業(yè)都存在追逐利潤(rùn)、拓寬融資途徑等目標(biāo)。商業(yè)銀行在金融系統(tǒng)中處于核心地位,其首要目標(biāo)是利潤(rùn)最大化,吸引更多的投資者和儲(chǔ)戶,所以必須顯示良好的業(yè)績(jī)成果。而金融系統(tǒng)作為國(guó)家經(jīng)濟(jì)的平衡杠桿,必須接受嚴(yán)格監(jiān)督。根據(jù)委托-代理理論,相對(duì)于作為委托人的外部投資者,管理層對(duì)企業(yè)的實(shí)際經(jīng)營(yíng)業(yè)績(jī)擁有更充分的信息,這種信息不對(duì)稱可能導(dǎo)致管理層的機(jī)會(huì)主義行為。為了維護(hù)自身利益,投資者有動(dòng)機(jī)對(duì)信息進(jìn)行甄別。對(duì)于特殊的金融行業(yè),為了考慮正向和負(fù)向的會(huì)稅差異對(duì)盈余持續(xù)性的不同影響,本文以我國(guó)上市商業(yè)銀行為研究對(duì)象,借鑒Hanlon(2005)的分類方法,將會(huì)稅差異進(jìn)行四分位升序排序,將樣本分為三組即具有大額正向會(huì)稅差異的銀行、具有大額負(fù)向會(huì)稅差異的銀行和具有小額會(huì)稅差異的銀行。關(guān)于大額會(huì)稅差異,盡管投資者難以識(shí)別大額會(huì)稅差異中盈余管理引致的差異和制度性差異所占的比重,但投資者會(huì)根據(jù)會(huì)計(jì)利潤(rùn)與應(yīng)納稅所得額背離的程度和方向進(jìn)行理性分析。大額正向的會(huì)稅差異是指企業(yè)會(huì)計(jì)利潤(rùn)遠(yuǎn)大于應(yīng)納稅所得額,蘊(yùn)含了企業(yè)可能夸大利潤(rùn)的信息,向投資者傳遞了企業(yè)可能采取激進(jìn)會(huì)計(jì)政策的信息,預(yù)期未來企業(yè)盈余很可能下滑。大額負(fù)向的會(huì)稅差異則是指企業(yè)會(huì)計(jì)利潤(rùn)遠(yuǎn)小于應(yīng)納稅所得額,蘊(yùn)含了企業(yè)可能低估利潤(rùn)的信息,向投資者透露了企業(yè)可能采用了穩(wěn)健的會(huì)計(jì)政策(如加速折舊,計(jì)提較多減值準(zhǔn)備)。鑒于低估的利潤(rùn)很可能在未來期間因?yàn)榉崔D(zhuǎn)(如折舊已全額計(jì)提無法再提,流動(dòng)資產(chǎn)減值轉(zhuǎn)回)而增加,投資者將對(duì)盈余的持續(xù)性賦予更高的權(quán)重。基于以上分析,提出假設(shè)1。

H1:大額會(huì)稅差異為正的銀行的盈余持續(xù)性低于大額會(huì)稅差異為負(fù)的銀行。

Mills & Newberry(2001)發(fā)現(xiàn)會(huì)稅差異與粉飾財(cái)務(wù)報(bào)告的動(dòng)機(jī)(比如平滑利潤(rùn)或度過財(cái)務(wù)危機(jī)等)呈正相關(guān)關(guān)系。在自身經(jīng)營(yíng)狀況不佳的情況下,商業(yè)銀行通常會(huì)出于平滑利潤(rùn)的動(dòng)機(jī)而進(jìn)行盈余管理。同時(shí)作為資金運(yùn)動(dòng)的重要環(huán)節(jié),商業(yè)銀行又要接受層層監(jiān)管,為了順利通過監(jiān)管,也存在盈余管理動(dòng)機(jī)。在盈余管理觀下,盈余質(zhì)量用盈余生成過程中的盈余管理程度來度量,盈余管理程度越高,盈余質(zhì)量越低,反之則盈余質(zhì)量高。一般而言,大額會(huì)稅差異體現(xiàn)了更大的盈余管理程度,預(yù)示著較低的盈余質(zhì)量。商業(yè)銀行通常對(duì)貸款中的不良貸款余額以及貸款損失準(zhǔn)備金進(jìn)行盈余管理,向外界展現(xiàn)出良好的發(fā)展前景。一方面,如果通過盈余管理造成了大額正向的會(huì)稅差異,這會(huì)增加所得稅稅收成本,本期被夸大的盈余未來期間很可能下滑。另一方面,銀行可能為了降低所得稅稅負(fù)等原因通過盈余管理刻意低估自身利潤(rùn),但這可能會(huì)失去資本市場(chǎng)投資者的投資,進(jìn)而降低盈余在未來期間的持續(xù)性。總之,不管大額會(huì)稅差異是正向還是負(fù)向的,都可能降低當(dāng)期盈余在未來的持續(xù)性。因此,本文提出假設(shè)2。

H2:大額會(huì)稅差異銀行的盈余持續(xù)性低于小額會(huì)稅差異銀行的盈余持續(xù)性。

三、研究設(shè)計(jì)

(一)變量的定義

會(huì)稅差異是指會(huì)計(jì)利潤(rùn)與應(yīng)納稅所得額之間的差異。按照差異能否在未來期間轉(zhuǎn)回,會(huì)稅差異又分為永久性差異和暫時(shí)性差異:前者是由會(huì)計(jì)準(zhǔn)則與企業(yè)所得稅法對(duì)同一個(gè)經(jīng)濟(jì)業(yè)務(wù)的處理口徑規(guī)定不同導(dǎo)致的,該差異不會(huì)在未來期間轉(zhuǎn)回;后者是指會(huì)計(jì)準(zhǔn)則與企業(yè)所得稅法對(duì)同一經(jīng)濟(jì)業(yè)務(wù)的處理時(shí)間規(guī)定不同導(dǎo)致的,該差異在未來期間會(huì)轉(zhuǎn)回。即隨著時(shí)間的推移,永久性差異一直存在,而暫時(shí)性差異將消失。

目前,常用的會(huì)稅差異計(jì)量方法主要有以下三種:基于納稅申報(bào)數(shù)據(jù)、基于財(cái)務(wù)報(bào)告數(shù)據(jù)、兼用財(cái)務(wù)報(bào)告和納稅申報(bào)數(shù)據(jù)。基于財(cái)務(wù)報(bào)告數(shù)據(jù)的估計(jì)方法是當(dāng)前衡量會(huì)稅差異的主流方法,其中包括了永久性差異和暫時(shí)性差異。暫時(shí)性差異為資產(chǎn)負(fù)債的賬面價(jià)值和計(jì)稅基礎(chǔ)之間的差異。相比于稅法規(guī)定,企業(yè)會(huì)計(jì)準(zhǔn)則有更多的可操縱性,暫時(shí)性會(huì)稅差異揭示了一些關(guān)于非稅收會(huì)計(jì)應(yīng)計(jì)項(xiàng)目的可操縱性。學(xué)者認(rèn)為,暫時(shí)性會(huì)稅差異反映了實(shí)質(zhì)性的盈余管理行為(Joos et al.,2000;Phillips et al.,2003;Hanlon,2005),而永久性會(huì)稅差異則是由稅收籌劃行為及會(huì)計(jì)準(zhǔn)則和稅法規(guī)則之間的差異造成的(Frank et al.,2009),難以準(zhǔn)確反映盈余質(zhì)量。

因此本文側(cè)重暫時(shí)性會(huì)稅差異。與Phillips et al. (2003),Hanlon (2005),Huang & Wang(2013)一樣,本文用遞延所得稅費(fèi)用除以法定稅率來計(jì)量暫時(shí)性會(huì)稅差異,即暫時(shí)性會(huì)稅差異=(當(dāng)期遞延所得稅負(fù)債-當(dāng)期遞延所得稅資產(chǎn))/所得稅率。

暫時(shí)性會(huì)稅差異還可以從方向和額度兩個(gè)層面來細(xì)化研究。在方向?qū)用妫绻粋€(gè)銀行當(dāng)期會(huì)計(jì)利潤(rùn)大于應(yīng)納稅所得額時(shí),本文稱該銀行當(dāng)期的暫時(shí)性會(huì)稅差異是正的,反之則反。在額度層面,本文將銀行暫時(shí)性會(huì)稅差異按照當(dāng)期期末總資產(chǎn)標(biāo)準(zhǔn)化后,通過四分位升序排序后,分為大額和小額兩類。其中,處于最高四分位的被稱為大額正向的會(huì)稅差異,處于最低四分位的被稱為大額負(fù)向的會(huì)稅差異,其他被稱為具有小額會(huì)稅差異,表示會(huì)計(jì)利潤(rùn)與應(yīng)納稅所得額的差異較小,屬于正常的差異水平。

(二)模型的設(shè)定

為了驗(yàn)證假設(shè),用四分位升序排序法將標(biāo)準(zhǔn)化后的暫時(shí)性會(huì)稅差異進(jìn)行四分位升序排序,分為三組子樣本:第一組樣本是處在最低四分位的所有銀行,為具有大額負(fù)向暫時(shí)性會(huì)稅差異的上市商業(yè)銀行,表示為L(zhǎng)NBTDt;第二組樣本是處于最高四分位的上市商業(yè)銀行,為具有大額正向暫時(shí)性會(huì)稅差異的上市商業(yè)銀行,表示為L(zhǎng)PBTDt;第三組樣本包括其他銀行,為小額暫時(shí)性會(huì)稅差異的上市商業(yè)銀行,表示為SMBTDt。將第三組樣本作為對(duì)照組,比較三組樣本兩兩之間的盈余持續(xù)性。模型2設(shè)定如下,具體計(jì)算見表1變量定義列表。

LNBTDt和LPBTDt為虛擬變量,當(dāng)標(biāo)準(zhǔn)化后的暫時(shí)性會(huì)稅差異按照四分位升序排序處于最低四分位時(shí),LNBTDt取值1,否則取值0;當(dāng)標(biāo)準(zhǔn)化后的暫時(shí)性會(huì)稅差異按照四分位升序排序處于最高四分位時(shí),LPBTDt取值1,否則取值0。孫世攀等(2011)和呂兆德(2012)認(rèn)為公司規(guī)模(SIZE)以及財(cái)務(wù)杠桿(LEV)等因素是影響盈余持續(xù)性的主要因素,故本文將SIZEt和LEVt作為控制變量,分別表示銀行規(guī)模與財(cái)務(wù)杠桿(資產(chǎn)負(fù)債率),銀行規(guī)模為當(dāng)期期末總資產(chǎn)的自然對(duì)數(shù)。一般來說,大企業(yè)的經(jīng)營(yíng)狀況比小企業(yè)穩(wěn)定,規(guī)模較大的企業(yè)有更多的資源以穩(wěn)固企業(yè)的自身業(yè)務(wù),使得當(dāng)期盈余的變化達(dá)到企業(yè)的預(yù)期值,所以SIZEt的預(yù)期符號(hào)為正,鑒于企業(yè)的負(fù)債可能產(chǎn)生財(cái)務(wù)杠桿效應(yīng),加大企業(yè)總風(fēng)險(xiǎn)和盈余波動(dòng)程度,故LEVt的預(yù)期符號(hào)為負(fù)。根據(jù)本文的假設(shè)1,如果具有大額正向會(huì)稅差異的上市商業(yè)銀行的盈余持續(xù)性低于具有大額負(fù)向會(huì)稅差異的上市商業(yè)銀行,那么系數(shù)δ4>δ5。根據(jù)本文的假設(shè)2,如果具有大額會(huì)稅差異的上市商業(yè)銀行的盈余持續(xù)性低于具有小額會(huì)稅差異的上市商業(yè)銀行,那么δ4<0且δ5<0,系數(shù)δ3表示具有小額暫時(shí)性會(huì)稅差異的盈余持續(xù)性。

(三)樣本選擇和數(shù)據(jù)來源

本文的研究樣本包括2007—2012年我國(guó)16家上市商業(yè)銀行,剔除了缺失值和異常值后,有效樣本容量為88。本文的數(shù)據(jù)主要來源于深圳國(guó)泰安公司的CSMAR數(shù)據(jù)庫(kù),部分?jǐn)?shù)據(jù)通過手工從相關(guān)網(wǎng)站獲取。

四、實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)

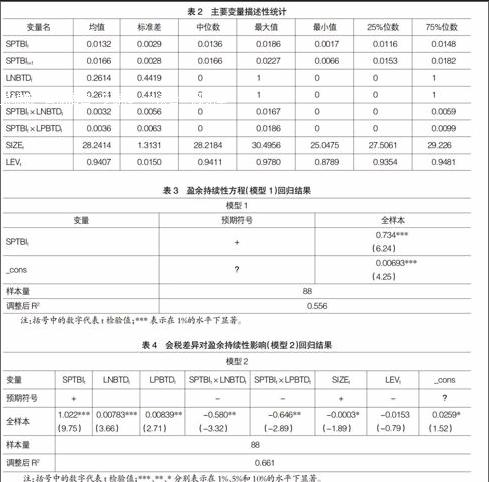

表2列示了所有變量的總體統(tǒng)計(jì)指標(biāo),可以發(fā)現(xiàn)t+1期會(huì)計(jì)利潤(rùn)的均值、標(biāo)準(zhǔn)差、中位數(shù)、最大值、最小值、25%位數(shù)和75%位數(shù)均高于t期,說明在2007—2012年期間,我國(guó)上市商業(yè)銀行的整體收益呈上升趨勢(shì)。

(二)多變量回歸分析

為了消除異方差的影響,對(duì)模型1和模型2進(jìn)行了Robust穩(wěn)健性回歸。表3及表4列示了回歸結(jié)果。表3盈余持續(xù)性方程的回歸模型擬合度較高,R方為0.556。回歸結(jié)果顯示了SPTBIt+1與SPTBIt之間具有顯著正相關(guān)關(guān)系,根據(jù)變量統(tǒng)計(jì)以及回歸結(jié)果顯示,在樣本期間,我國(guó)上市商業(yè)銀行當(dāng)期會(huì)計(jì)利潤(rùn)與后一期會(huì)計(jì)利潤(rùn)呈正相關(guān)關(guān)系,但二者的均值相差無幾,可知商業(yè)銀行的會(huì)計(jì)利潤(rùn)遵循均值回轉(zhuǎn)模式(Mean Reverting Model),同之前的研究結(jié)果一致(Sloan,1996;Xie,2001;Hanlon,2005;林翔,2005)。均值回轉(zhuǎn)是指當(dāng)一種現(xiàn)象大幅度偏離其歷史平均水平時(shí),后期的發(fā)展會(huì)趨近于歷史平均水平。商業(yè)銀行會(huì)計(jì)利潤(rùn)遵循均值回轉(zhuǎn)模式,暗示著銀行業(yè)的會(huì)計(jì)利潤(rùn)終將向同一利潤(rùn)水平趨近。因?yàn)樵诟?jìng)爭(zhēng)環(huán)境下,當(dāng)銀行行業(yè)中某一企業(yè)的會(huì)計(jì)利潤(rùn)大幅度高于行業(yè)均值時(shí),如果會(huì)計(jì)利潤(rùn)是通過盈余操縱而來的,那么后一期的會(huì)計(jì)利潤(rùn)很可能下滑;如果會(huì)計(jì)利潤(rùn)是真實(shí)的,銀行可能為了降低所得稅稅負(fù)等原因通過盈余管理手段平滑利潤(rùn),進(jìn)而降低會(huì)計(jì)利潤(rùn)在后一期間的持續(xù)性。反之,當(dāng)銀行行業(yè)中某一企業(yè)的會(huì)計(jì)利潤(rùn)大幅度低于行業(yè)均值時(shí),在競(jìng)爭(zhēng)的環(huán)境下,為了吸引到更多的投資,企業(yè)可能通過盈余管理等手段使未來的會(huì)計(jì)利潤(rùn)有所提高。

表4會(huì)稅差異對(duì)盈余持續(xù)性影響的回歸模型擬合優(yōu)度R方值為0.661。其中,δ3=1.022,δ4=-0.580,δ5=-0.646,δ4>δ5,且均在0.05水平上顯著,與假設(shè)1一致,表明具有大額負(fù)向暫時(shí)性會(huì)稅差異的商業(yè)銀行的盈余持續(xù)性高于大額正向暫時(shí)性會(huì)稅差異的盈余持續(xù)性。值得注意的是,δ4<0,δ5<0,這與假設(shè)2一致,表明具有大額負(fù)向暫時(shí)性會(huì)稅差異的商業(yè)銀行和具有大額正向暫時(shí)性會(huì)稅差異的商業(yè)銀行,其盈余的持續(xù)性顯著低于具有小額暫時(shí)性會(huì)稅差異的商業(yè)銀行,即具有大額暫時(shí)性會(huì)稅差異的上市商業(yè)銀行的盈余持續(xù)性低于具有小額暫時(shí)性會(huì)稅差異的上市商業(yè)銀行的盈余持續(xù)性。但是,控制變量SIZEt的符號(hào)與預(yù)期相反,可能的原因是商業(yè)銀行規(guī)模越大,管理成本越高,盈余持續(xù)性越低。

五、穩(wěn)健性檢驗(yàn)

當(dāng)前度量會(huì)稅差異的主流方法是利用財(cái)務(wù)報(bào)告數(shù)據(jù),用當(dāng)期所得稅費(fèi)用估計(jì)應(yīng)納稅所得額,從而計(jì)算會(huì)稅差異。目前國(guó)內(nèi)有關(guān)會(huì)稅差異的研究中都將永久性差異和暫時(shí)性差異作為整體來估計(jì)會(huì)稅差異,鮮有單獨(dú)通過暫時(shí)性會(huì)稅差異來研究會(huì)稅差異。為了文章結(jié)論的可靠性,本文用主流方法進(jìn)行穩(wěn)健性檢驗(yàn),即用永久性會(huì)稅差異和暫時(shí)性會(huì)稅差異之和估計(jì)會(huì)稅差異,具體的度量方法是:

會(huì)稅差異=會(huì)計(jì)利潤(rùn)-所得稅費(fèi)用/所得稅稅率+(當(dāng)期遞延所得稅負(fù)債-當(dāng)期遞延所得稅資產(chǎn))/所得稅稅率。

回歸模型不變,進(jìn)行回歸檢驗(yàn)。經(jīng)檢驗(yàn)后,結(jié)果與前文結(jié)論沒有實(shí)質(zhì)性差異,表明本文結(jié)論可靠性較好。

六、結(jié)論

本文檢驗(yàn)了我國(guó)上市商業(yè)銀行會(huì)稅差異與盈余持續(xù)性的關(guān)系。總體而言,財(cái)務(wù)會(huì)計(jì)在會(huì)計(jì)方法選擇上的靈活性使得會(huì)計(jì)利潤(rùn)有著很大的操縱空間,而稅收法規(guī)的剛性要求使得應(yīng)納稅所得額相對(duì)來說難以操縱。筆者認(rèn)為,大額會(huì)稅差異蘊(yùn)含了企業(yè)進(jìn)行盈余操縱的信息,可以作為盈余持續(xù)性降低的潛在信號(hào)。

本文用暫時(shí)性會(huì)稅差異度量會(huì)稅差異,借鑒Sloan(1996)模型度量會(huì)計(jì)盈余的持續(xù)性,在控制銀行規(guī)模與財(cái)務(wù)杠桿的基礎(chǔ)上,檢驗(yàn)了銀行業(yè)會(huì)稅差異對(duì)盈余持續(xù)性的影響。研究發(fā)現(xiàn):對(duì)我國(guó)上市商業(yè)銀行而言,暫時(shí)性會(huì)稅差異對(duì)盈余持續(xù)性有顯著的影響,具有大額負(fù)向暫時(shí)性會(huì)稅差異的商業(yè)銀行的盈余持續(xù)性高于大額正向暫時(shí)性會(huì)稅差異的商業(yè)銀行,且暫時(shí)性會(huì)稅差異越大的上市商業(yè)銀行,盈余持續(xù)性越低。我國(guó)商業(yè)銀行市場(chǎng)化導(dǎo)向的改革,使得商業(yè)銀行正逐步擺脫行政管制,開始注重市場(chǎng)競(jìng)爭(zhēng),一方面,由于小額的會(huì)稅差異往往意味著較少的盈余操縱以及較高的盈余持續(xù)性,在競(jìng)爭(zhēng)的壓力下,為了抑制盈余管理的動(dòng)機(jī),提高上市商業(yè)銀行的盈余持續(xù)性,商業(yè)銀行應(yīng)自覺嚴(yán)格執(zhí)行新會(huì)計(jì)準(zhǔn)則;作為高風(fēng)險(xiǎn)行業(yè),同時(shí)應(yīng)增強(qiáng)信息披露的真實(shí)性和充分性,不僅要披露財(cái)務(wù)會(huì)計(jì)報(bào)告的信息,也要披露反映經(jīng)營(yíng)風(fēng)險(xiǎn)的信息;建立健全有效的貸款風(fēng)險(xiǎn)預(yù)警機(jī)制,完善損失準(zhǔn)備金特別是貸款損失準(zhǔn)備的計(jì)提,并根據(jù)風(fēng)險(xiǎn)的情況來選擇計(jì)提風(fēng)險(xiǎn)準(zhǔn)備的方法。另一方面,政府監(jiān)管部門需要嚴(yán)格監(jiān)督商業(yè)銀行執(zhí)行新會(huì)計(jì)準(zhǔn)則,并且監(jiān)管部門和投資者可以利用稅收信息,通過暫時(shí)性會(huì)稅差異判別上市商業(yè)銀行是否存在一定的盈余管理行為以及評(píng)估上市商業(yè)銀行的盈余持續(xù)性。

目前,國(guó)內(nèi)有關(guān)會(huì)稅差異與盈余持續(xù)性的研究文獻(xiàn)較少,鑒于金融行業(yè)的特殊性,大多數(shù)學(xué)者通常把商業(yè)銀行排除在外。本文從上市商業(yè)銀行視角提供了會(huì)稅差異對(duì)盈余持續(xù)性影響的經(jīng)驗(yàn)證據(jù)。

【主要參考文獻(xiàn)】

[1] 葉康濤. 盈余管理與所得稅支付:基于會(huì)計(jì)利潤(rùn)與應(yīng)稅所得之間差異的研究[J]. 中國(guó)會(huì)計(jì)評(píng)論,2006(2):205-224.

[2] Tang T, Firth M. Can Book-tax Differences Capture Earnings Management and Tax Management? Empirical Evidence from China[J]. The International Journal of Accounting,2011,46(2):175-204.

[3] 周中勝.會(huì)計(jì)—稅收差異與盈余質(zhì)量:基于中國(guó)上市公司的經(jīng)驗(yàn)研究[J].上海經(jīng)濟(jì)研究,2009(5):48-54.

[4] Blaylock B, Shevlin T, Wilson R J. Tax Avoidance, Large Positive Temporary Book-tax Differences, and Earnings Persistence[J]. The Accounting Review,2011,87(1):91-120.

[5] 劉妍.滬深上市商業(yè)銀行盈余質(zhì)量實(shí)證研究[D].哈爾濱工業(yè)大學(xué)碩士學(xué)位論文,2011.

[6] Hanlon M. The Persistence and Pricing of Earnings, Accruals,and Cash Flows When Firms Have Large Book-tax Differences[J]. The Accounting Review,2005,

80(1):137-166.

猜你喜歡

中國(guó)科技博覽(2016年22期)2016-11-01 13:33:50

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:39:15

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:16:48

中國(guó)科技博覽(2016年18期)2016-10-19 10:22:11

中國(guó)科技博覽(2016年18期)2016-10-19 10:21:06

中國(guó)科技博覽(2016年18期)2016-10-19 07:09:07

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:34:16

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:33:07

商(2016年27期)2016-10-17 05:50:19

大眾理財(cái)顧問(2016年8期)2016-09-28 13:45:18

- 會(huì)計(jì)之友的其它文章

- 《會(huì)計(jì)之友》連續(xù)入選“復(fù)印報(bào)刊資料”重要轉(zhuǎn)載來源期刊

- 中國(guó)審計(jì)學(xué)會(huì)審計(jì)理論研究五年規(guī)劃(2015—2019)座談會(huì)暨審計(jì)基本理論專題研討會(huì)在蓉召開

- 尹平教授長(zhǎng)篇小說《變革》賞析

- 大數(shù)據(jù)時(shí)代基于云會(huì)計(jì)的企業(yè)生產(chǎn)材料組織決策

- 新高校會(huì)計(jì)制度下基建并賬問題剖析

- 基于BSC和KPI的高校績(jī)效預(yù)算評(píng)價(jià)體系構(gòu)建