基于VMI的庫存成本控制研究

2015-04-17 14:07:44譚亞南吳中元呂成功

東南大學學報(哲學社會科學版) 2015年2期

譚亞南,吳中元,呂成功

(天津工業大學 管理學院,天津 300387)

隨著現代科學技術的迅猛發展,全球經濟一體化的趨勢加強,我國面臨著前所未有的機遇和挑戰。現代物流作為一種先進的組織方式和管理技術,被廣泛認為是企業在降低物資消耗、提高勞動生產率以外的重要利潤源泉[1]。庫存控制系統是現代物流系統中重要的子系統,是現代物流研究的一個重要領域。制造業作為推動經濟發展、社會進步的重要力量,對提升一個國家的綜合國力和國際競爭力起著舉足輕重的作用[2]。20世紀末,我國制造業獲得了長足發展。但在迅猛發展的同時,庫存控制方面仍存在著成本過高的問題,這嚴重削弱了企業的競爭力。對企業利潤追逐使得企業狠抓成本控制。企業如何節約成本,增強自己的競爭優勢,已經成為一項重要的課題。

國內外學者通過對庫存成本控制的研究,形成了一些比較成熟的理論方法。在庫存成本問題研究中,最經典的莫過于EOQ模型,Zhao Qiu-hong等人基于傳統的經濟訂貨批量公式,研究了考慮運輸成本和車輛利用率的供應商—零售商物流系統的最優訂貨批量和訂貨頻率問題,建立了改進的經濟訂貨批量模型并提供了相應算法,利用計算結果論證了模型和算法的有效性,降低了庫存成本[3];ABC分類法是庫存成本控制研究中較傳統的方法,Perrtila T和Hautaniemi P提出如果ABC分類法可以在庫存控制中運行,它可以將所有的庫存物品根據其在一定期限內的價值,重要性及特殊性不同,根據各物品的累積金額和累積數量將物品分為三類,各類分別采取不同的策略進行管理,從而幫助管理者更好地進行物流決策,降低庫存成本[4];隨著經濟全球化的發展和技術的進步,供應鏈環境下的多級庫存控制成為學者研究的熱點。蘭振東(2005)針對供應商管理庫存(VMI)傳統模型中存在的供應商成本短期增加的弊端,通過引入第三方物流商(TPL)作為中間作業平臺來優化VMI模型,創建了引入TPL后的新VMI模型[5]。

本文針對某生活用紙制造企業庫存成本過高的問題,提出優化方案。結合ABC分類法,分類管理倉庫中的貨物;并針對A類貨物運用供應商管理庫存(VMI)模型,達到庫存成本降低的目的。

一、供應商管理庫存模型

VMI主要就是實施供應廠商一體化,供應商在用戶的允許下設立庫存,零售商商品數據的任何變化隨時傳遞給供應商,供應商根據這些數據決定未來的貨物需求數量、庫存水平和補給策略,擁有庫存控制權。由銷售資料得到消費需求信息,供貨商可以更有效的計劃、更快速的反應市場變化和消費者的需求。因此實施VMI可以降低庫存量、改善庫存周轉率,進而維持庫存量的最佳化,而且通過供貨商與批發商分享重要信息,雙方都可以改善需求預測、補貨計劃、促銷管理和運輸裝載計劃等,進而使成本降到最低。

供應商管理庫存(VMI)的具體建模流程分為以下三步:

(1)選擇供應商管理庫存(VMI)的實施對象。供應商管理庫存(VMI)的實施對象必須是企業的戰略性產品,是企業的主要利潤源。本論文應用ABC分類法對產品進行分類管理,對A類產品實施供應商管理庫存。

(2)選擇供應商管理庫存(VMI)的運行模式。根據供應商和零售商的合作程度不同,供應商管理庫存(VMI)的運行模式主要有以下三種形式:供應商向零售商提供所有產品的存貨決策,用戶(例如零售商)執行存貨決策,用戶擁有存貨所有權,管理存貨;供應商在用戶的所在地,代表用戶執行存貨決策,管理存貨,并擁有存貨的所有權;供應商不在用戶的所在地,但是定期派人代表用戶執行存貨決策,管理庫存,供應商擁有庫存的所有權[6]。

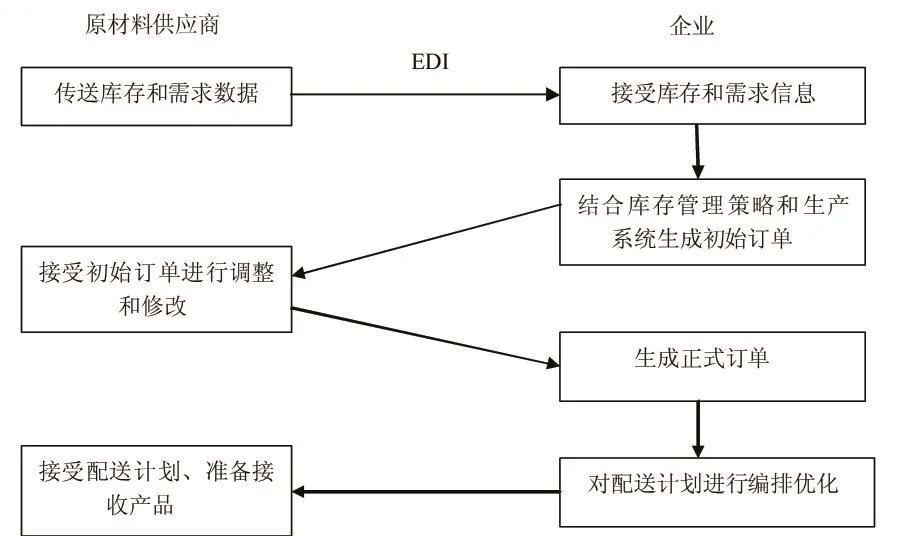

(3)建立供應商管理庫存(VMI)中的信息溝通系統。通暢的信息溝通渠道是供應商與制造商雙方保證高效庫存管理的基礎。本論文采用電子數據交換EDI系統,建立與供應商完善的信息溝通。具體數據傳輸過程如圖1所示。

圖1 VMI數據傳輸過程

二、實例分析

本論文以某生活用紙制造企業為例,分析其庫存控制現狀,找出存在的問題,運用供應商管理庫存優化庫存成本,使得企業利潤達到最大化。

該企業是一家中小型制造企業,擁有自己的倉庫,各方面建設和管理制度都不是很完善,信息化程度與員工素質也偏低。庫存產品種類較多,約90種,各類產品的占用資金、需求速度也各不相同。目前該公司缺乏對產品的分類管理,雖然這種方式的工作量較小,但造成庫存系統混亂。該生活用紙制造企業根據各分銷商的訂單安排生產,但是從訂單中不能看出各分銷商的庫存信息和銷售計劃,受牛鞭效應的影響,企業接收不到及時有效的信息反饋,導致分銷商和供應商出現信息不對稱的情況,致使該企業對各類紙成品的需求量預測不準確。考慮到供應商可能存在生產不穩定、設備故障、誤班等諸多不確定因素,企業為了保持正常的運行,滿足顧客的需求,通常持有較高的原材料庫存作為緩沖。原材料庫存量增加就會生產出過剩的產成品,造成產成品的積壓。產品長時間占用倉庫,無形中增加了庫存成本。

針對該企業庫存成本偏高這一問題,運用ABC分類法以及供應商管理庫存(VMI)模型進行優化。

首先,選擇供應商管理庫存(VMI)的實施對象。考慮到該生活用紙制造企業的紙成品種類繁多,并不是所有的紙成品都是重要的、戰略性產品,所以,對所有原材料實施VMI有些不合實際。以2014年該生活用紙制造企業紙成品的銷售情況為數據基礎。。將各類紙成品的年出庫金額按照降序排列,通過各類紙成品的年出庫金額占全部種類年出庫金額的百分比,分類及累計匯總,編制出該生活用紙制造企業紙成品ABC分類表,選擇出該企業的戰略性產品。(此表只列出了12種產品,其余的全是C類產品),如表1所示。

表1 2014年紙成品ABC分類表

根據ABC分類法的分類結果,A類紙成品有望舒200抽平紋紙、望舒400張軟抽紙、望舒小10卷壓花紙、凱依婦嬰中12卷衛生紙。由于A類產品是企業主要利潤源,因此,對該生活用紙制造企業A類紙成品所需要的原材料實施VMI管理,通過企業與原材料供應商合作使得供應鏈企業整體價值最大化,實現企業與上游供應商以及下游分銷商雙贏。

其次,選擇供應商管理庫存(VMI)的運行模式。該生活用紙制造企業地處造紙工業園區,原材料的供應商大部分也都在本地。供應商將原材料配送到該生活用紙制造企業,企業通過加工產成紙成品后再送往各分銷商,再由各分銷商將產品送到各零售商手中,最終到用戶手中。基于上述分析,該生活用紙制造企業應采用“供應商在用戶的所在地,代表用戶執行存貨決策,管理存貨,并擁有存貨的所有權”模式。在這樣的方式下,供應商幾乎承擔了所有責任,他們的活動也很少受到用戶的監督或干涉,是一種完整意義上的供應商管理庫存方式。供應商可以十分清楚的了解到自己產品的銷售情況,供應商也可以直接參與銷售。

最后,建立供應商管理庫存(VMI)中的信息溝通系統。該企業與其供應商建立EDI系統,實現雙方的業務單據數據的電子信息交互。EDI應用主要包括以下各項業務單據交互內容:(1)計劃的下達。該生活用紙制造企業及時接收原材料供應商提供其未來6個月內的滾動材料預計消耗計劃,其中包括3個月到半年的中長期需求預測數據,并實現供應商計劃數據與企業訂單信息的自動轉換。(2)發貨指令。該生活用紙制造企業要求原材料供應商提供向倉庫發出的包括入庫、出庫、庫存在內的EDI數據,企業EDI系統接收后,用于完善業務鏈的庫存跟蹤及成本管理。(3)配送單據。該企業要求其供應商將配送通知以及配送清單在發貨后15min內將單據明細信息通過EDI發送過來,以便倉庫管理部門進行下一步操作。

三、結 語

本文在查閱文獻和深入企業調研的基礎上,全面分析了某生活用紙制造企業庫存控制系統的現狀,針對庫存成本偏高的問題,運用ABC分類法對產品進行分類管理,實施供應商管理庫存(VMI)對原材料庫存控制系統進行優化,建立EDI數據傳輸系統,實現供應鏈上的信息及時有效的傳遞,削弱了牛鞭效應的影響,降低了庫存成本,進而實現了該生活用紙制造企業整體經濟效益的提升。

[1] 孫玥璠,蘇峻.供應商管理庫存理論對傳統存貨理論的豐富與發展[J] .商業會計,2011,(01):13-14.

[2] 李家貞.我國汽車企業零部件供應商管理研究[J] .中國商貿,2011,(02):74-75.

[3] QIU Hong-Zhao,SHOU Yang-Wang,GUO Ping-Xia.Model and algorithm of an inventory problem with the consideration of transportation cost[J] .Computers&Industrial Engineering ,2004(46):389-397.

[4] Perrtila T,Hautaniemi P.Activity-based costing and distribution logistics management[ J] .International journal of production economics ,1995(41):327-333.

[5] 蘭振東,周耀烈.VMI技術的優化-引入TPL的VMI優化模型[J] .技術經濟與管理研究,2005,(3):53-54.

[6] 張戈.VMI(供應商管理庫存)模式及其改進方式探討[J] .中國商貿,2010,(02):86-87.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10