家族企業職業經理人薪酬對公司績效的影響

2015-05-02 06:12:08余明陽陳建英

西南大學學報(社會科學版) 2015年6期

黃 菡,余明陽,陳建英

(1.上海交通大學 安泰經濟與管理學院,上海市 200052;2.西南大學 財務處,重慶市 400715)

家族企業是指企業的最終控制權可以追溯到個人或家族,且個人或家族的控制權比例不低于20%。家族企業是我國市場經濟的重要組成部分,根據福布斯發布的《2013年中國現代家族企業調查報告》數據顯示,我國有1 431家上市民營企業,其中711家企業是家族企業,占民營上市企業總數的49.7%。職業經理人是以經營管理作為自身職業,將自身的經營管理能力作為要素投入,從公司所有者手中定期領取職業報酬,且和企業實際控制人并無任何血緣或姻親關系的企業高級管理人員。家族企業在雇傭職業經理人后,便產生委托代理關系。在雙方存在信息不對稱的情況下,可能產生“道德風險”和“短期行為”。本文通過研究2009年至2013年上市家族企業職業經理人薪酬與公司績效的關系,并探討行業和地區對薪酬績效關系的影響,為科學設置職業經理人激勵機制提供依據。

一、文獻綜述

(一)國外研究成果

國外學者研究家族企業職業經理人薪酬體系的影響,重點關注兩個焦點問題:一是從薪酬水平的角度,研究家族企業中不同類別的管理者的薪酬激勵水平對公司經營業績的影響;二是從薪酬結構的角度,研究家族企業高管的薪酬差距對企業產生的影響。

McConaughy[1]所做的研究表明,家族經理人和職業經理人比較來說,其薪酬要少一些,另外家族經理人的薪酬和公司經營業績之間的相關性也較弱。學者Fama和Jensen[2]指出,家庭成員和公司所有者之間的了解較為透徹,能夠增強對代理決策的監管,進而使家庭成員任職CEO可以降低代理費用。基于這樣的緣由,學者De Angelo[3]認為:家族介入有助于監察與處罰經理人,這是由于“將家族福利與企業收益相捆綁讓家族有動力去監管經理人”。學者Lippert與Moore's[4]經過研究也得出這樣的結論:家族管控作為一個監管體系和從績效出發的職業經理人薪酬合同之間具有取代性。學者Kole[5]指出利他主義讓企業經營者不喜歡對家族經理人采用以績效為基礎的薪酬方式,這是由于即便制定了協議也由于不能全面準確地評定家族經理人的績效而無法將其落實,并且由于裙帶關系,經營者也難以解聘績效水平較低的家族經理人。

(二)國內研究成果

目前國內專家大部分研究的是家族企業引進職業經理人的過程中存在的問題,如巴曙松[6]、茅理翔[7]。也有少數學者對家族企業職業經理人的薪酬與公司績效之間的關系進行研究。陳凌[8]等在《親情、人情還是機會公正:浙江家族企業薪酬機制的實證研究》中指出,目前家族企業在設定家族內外員工薪酬機制時,由于能力準則的作用,親戚和外人的薪酬未曾出現顯著不同,但因為擔憂股權被稀釋,外人很少獲得股權的激勵。薛文峰[9]以2005年A股上市家族企業作為研究對象,結果表明職業經理人年度貨幣薪酬與公司業績凈資產收益率(ROE)不相關。張杰[10]對2008年至2010年我國上市公司的年度數據進行實證分析,國內家族企業有較強的薪酬績效敏感性,職業經理人薪酬和公司經營業績呈正相關關系。

關于行業屬性和地區差異對家族企業職業經理人薪酬的影響,目前國內尚無研究。少數學者研究了行業屬性和地區差異對一般企業職業經理人薪酬的影響。王鑫[11]以2008年至2010年制造業上市公司為研究對象,證實制造業上市公司的高管貨幣薪酬與凈資產收益率顯著正相關。嘉芬芬[12]通過收集西北地區70家上市公司的數據,經過回歸分析證實西北地區上市公司高管薪酬與每股凈收益不相關性,與凈資產收益率呈弱相關關系。

從文獻綜述可以得出,對于家族企業職業經理人與公司績效的關系,目前尚沒有形成統一的結論,且未曾結合家族企業所處的行業特征和地區差異等因素對家族企業職業經理人薪酬與企業經營業績關系的影響進行研究。本文研究我國上市家族企業職業經理人薪酬與公司績效的相關關系,進而研究行業特征和地區差異等因素對家族企業職業經理人薪酬與公司績效關系的影響。

二、理論分析與研究假設

根據薪酬契約理論,薪酬是公司股東與職業經理人訂立契約的重要部分,職業經理人的薪酬一般與企業業績掛鉤。當家族企業付給職業經理人更高的薪酬時,就要求職業經理人給公司帶來更大的經濟效益。一方面公司可聘請到管理能力較強的職業經理人,提高企業決策的正確性和執行效率,提升公司績效;另一方面能有效激勵現任的職業經理人努力工作,以免被外部求職者替代,這種替代效應最終會提升公司績效。因此,對薪酬較低的職業經理人而言,較高的薪酬水平具有較大的吸引力,激勵作用更加顯著,從而使得家族企業的公司績效會隨著職業經理人薪酬水平的增加而有所提升。

但是隨著職業經理人獲得的薪酬水平不斷提高,職業經理人的個人財富也逐漸增多。當個人財富達到一定程度時,職業經理人對貨幣薪酬的需求程度達到最大,此后根據馬斯洛的需求層次理論,職業經理人對貨幣薪酬的需求逐漸降低,薪酬的激勵作用開始下降,由激勵因素逐漸轉變為保健因素。出于對精神層面的需求,他們可能會更多地選擇閑暇,降低工作努力程度。而且,隨著薪酬的繼續增多,職業經理人可能會產生短期行為和機會主義,損害公司長遠利益。由此可以看出,薪酬對于職業經理人的激勵作用可能存在邊際遞減效應,過度激勵可能會損害公司利益,即職業經理人薪酬與公司效益之間可能呈倒“U”型關系。基于上述理論分析,本文提出以下研究假設:

假設1:家族企業職業經理人薪酬與公司績效成倒“U”型關系。

隨著我國改革開放的深入,制造業將迅猛發展。已有的文獻研究表明,我國制造業家族企業職業經理人薪酬普遍較低,對薪酬的敏感度更高,薪酬的激勵作用更加明顯。非制造業家族企業職業經理人薪酬普遍較高,市場化運作程度高,員工更多元化,職業經理人對薪酬的敏感度可能較低。此外,從職業經理人市場競爭程度來看,由于我國家族企業絕大多數都是制造業,許多有過管理經驗的職業經理人更多的是具備在制造業企業工作的經驗,這樣使得職業經理人才市場中,制造業家族企業的職業經理人比非制造業職業經理人更加容易被獲取,這加劇了制造業家族企業的職業經理人市場的競爭程度,使得職業經理人在制造業家族企業中再就業的難度大于非制造業家族企業。為了避免因被辭退而再度陷入激烈的職業經理人才市場競爭,相比于非制造業家族企業而言,制造業家族企業的職業經理人工作會更加勤奮,從而表現出薪酬績效關系也會更加顯著。由此,本文提出假設:

假設2:與非制造業相比,制造業家族企業的職業經理人薪酬與企業績效關系更加顯著。

我國地域遼闊,經濟發展地區不平衡,所以職業經理人的薪酬也會有所不同。已有的研究文獻表明,我國家族企業多集中在東部地區,且東部地區家族企業職業經理人薪酬高于中西部地區。在中西部地區,市場化程度較低,公司治理不完善,投資者保護意識薄弱,獨立董事和監事會等往往起不到真正監督的作用,因此,治理層結構對薪酬激勵的影響可能表現得不明顯。在東部地區,市場化程度較高,隨著參與晉升錦標賽的職業經理人不斷增多,公司很可能會選擇對錦標賽激勵進行強化,這就意味著,職業經理人薪酬敏感程度在東部地區表現得更高。同時,由于在市場化程度越高的地區,家族的干預程度越低,職業經理人的獨立權力更大,效率更高,職業經理人薪酬和企業業績之間的聯系程度相對更高。因此,提出假設:

假設3:與中西部相比,東部地區的家族企業職業經理人薪酬與企業業績關系更強。

三、研究設計

(一)樣本選擇

本文選擇的研究樣本為2009年至2013年滬深證券交易所非金融類上市的家族企業,并對樣本進行了如下篩選:(1)剔除ST和*ST公司;(2)剔除樣本中的金融類上市公司;(3)剔除一些有缺陷的樣本。

通過篩選,本文所研究的樣本共計涉及273家家族公司,累計1 365條觀測值。數據來源于Wind金融數據庫和國泰安數據庫終端,并經過整理后通過STATA和EXCEL進行檢驗。

(二)變量設計

資產收益率(ROA)是一個綜合性的指標,可以反映公司主要業務的發展能力以及贏利能力,且不會受到人為干擾。本文采用ROA來評價公司績效,如果ROA越大,表明公司績效越理想。

職業經理人薪酬(COMP)包括工資、獎金與長期激勵性報酬。但目前國內家族企業以現金類短期激勵方式為主,職業經理人“零持股”現象普遍,因此本文所指薪酬僅為貨幣薪酬,以職業經理人薪酬的對數代表薪酬水平。

此外,公司績效除受職業經理人薪酬影響外,還受其它諸多因素的影響,故納入公司規模、資產負債率、實際控制人擁有上市公司控制權比例、兩權分離度、股權集中度、營業收入同比增長這六個控制變量:(1)公司規模(SIZE),即采用總資產的對數來衡量公司規模;(2)資產負債率(LOAR),研究發現企業的資產負債率與企業業績水平呈正相關關系;(3)實際控制人擁有上市公司控制權比例(CON),家族企業最明顯的特征是家族對于公司的控制權達到20%以上,因此本文將實際控制人擁有上市公司控制權比例作為控制變量;(4)股權集中度(Z),即第一大股東與第二大股東持股比;(5)兩權分離度(SEP),家族控制權與所有權的差值;(6)公司成長性(ORG),本文選擇營業收入同比增長作為公司成長性的衡量。

(三)研究模型

在綜合考慮各種因素的作用下,本文建立以下模型:

其中,被解釋變量:ROA——資產收益率(衡量公司績效)

解釋變量:COMP——職業經理人年度薪酬的對數

COMP2——職業經理人年度薪酬對數的平方

控制變量:SIZE——公司規模,用公司總資產的對數衡量

LOAR——資產負債率

CON——實際控制人擁有上市公司控制權比例

SEP——兩權分離度(即控制權與所有權的差值)

Z——股權集中度(第一大股東與第二大股東持股比)

ORG——營業收入同比增長

四、實證研究

(一)描述性統計

1.總體樣本描述性統計

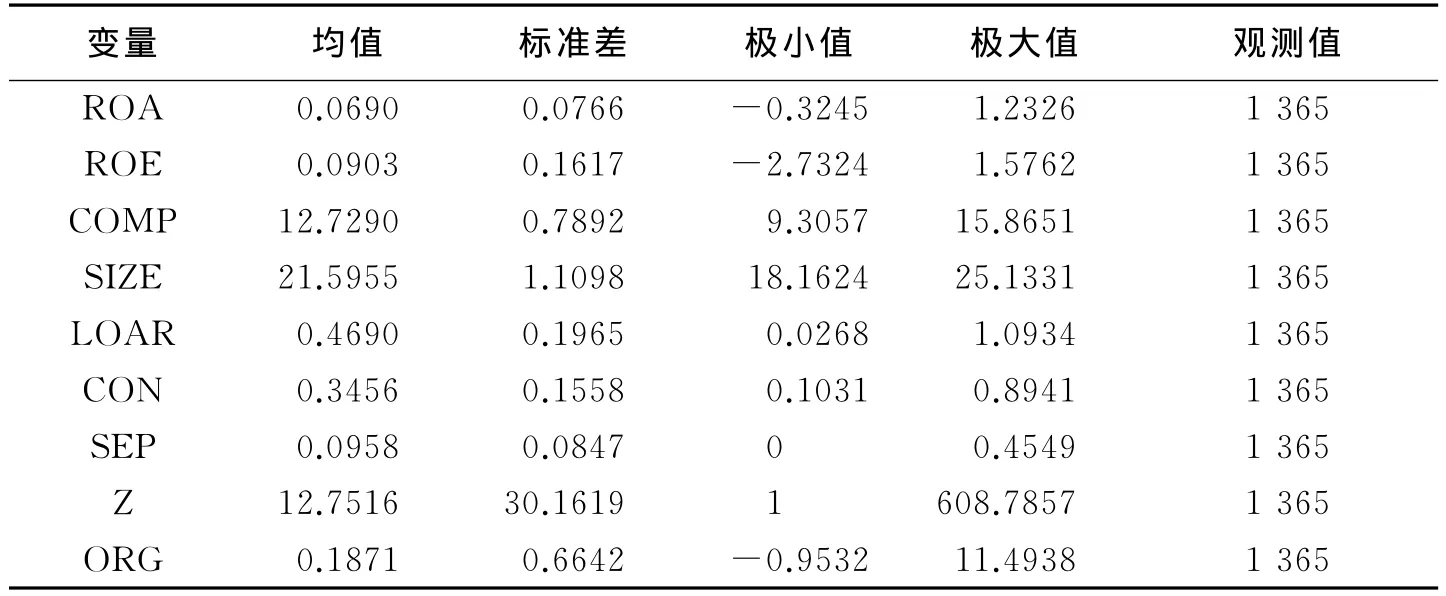

表1 2009年-2013年總體樣本描述性統計

表1給出了所有變量的描述性統計,包括均值、標準差、最小值以及最大值。當對職業經理人薪酬實現對數取值,可以直接得出結論:職業經理人工資對數最低極值是9.3057,最高極值為15.8651,平均值為12.7290,并且得到了0.7892總體標準差。資產收益率最小值為-0.3245,最大值為1.2326,平均值為0.0690,標準差為0.0766。凈資產收益率最小值為-2.7324,最大值為1.5762,平均值為0.0903,標準差為0.1617。

2.分行業樣本的描述性統計

表2 制造業和非制造業家族企業的描述性統計

從表2可以看出,家族企業涉足最多的行業為制造業,制造業上市家族企業的觀測值為940條,占比68.9%,非制造業上市家族企業的觀測值為425條,占比31.1%。制造業職業經理人的薪酬對數的平均值為12.6620,非制造業職業經理人薪酬對數的平均值為12.8771,非制造業職業經理人的薪酬比制造業職業經理人薪酬高。這可能的原因是制造業對人才的需求是“量”,而忽視了“質”,另外,很多高級人才認為從事制造業就是“苦力工”,不愿將其作為職業。

3.分地區樣本的描述性統計

表3 東部地區和中西部地區家族企業的描述性統計

從表3可以看出,家族企業多集中在東部地區,因為東部地區的地理位置、國家的政策傾斜等優勢為該地區家族企業的創立與發展提供了條件。家族企業職業經理人的薪酬也存在地區差異,東部地區家族企業職業經理人的薪酬對數的平均值為12.7724,中西部地區家族企業職業經理人薪酬對數的平均值為12.5813,可見東部地區家族企業職業經理人的薪酬高于中西部地區。究其原因,一是東部地區由于企業密集,競爭激烈,為了留住企業的職業經理人,必須依靠雄厚的經濟基礎,直接表現為高報酬,高待遇。二是東部地區的企業家的人才觀意識較為前衛,看待崗位工資的思想開放很多,認識也較清楚,然而在中西地區,由于受長期的計劃經濟熏陶,還難以接受薪酬、工資上的懸殊,所以中西部地區家族企業職業經理人的薪酬比東部地區家族企業職業經理人薪酬低。

(二)相關性分析

本文還對樣本變量相關性做了分析,見表4:

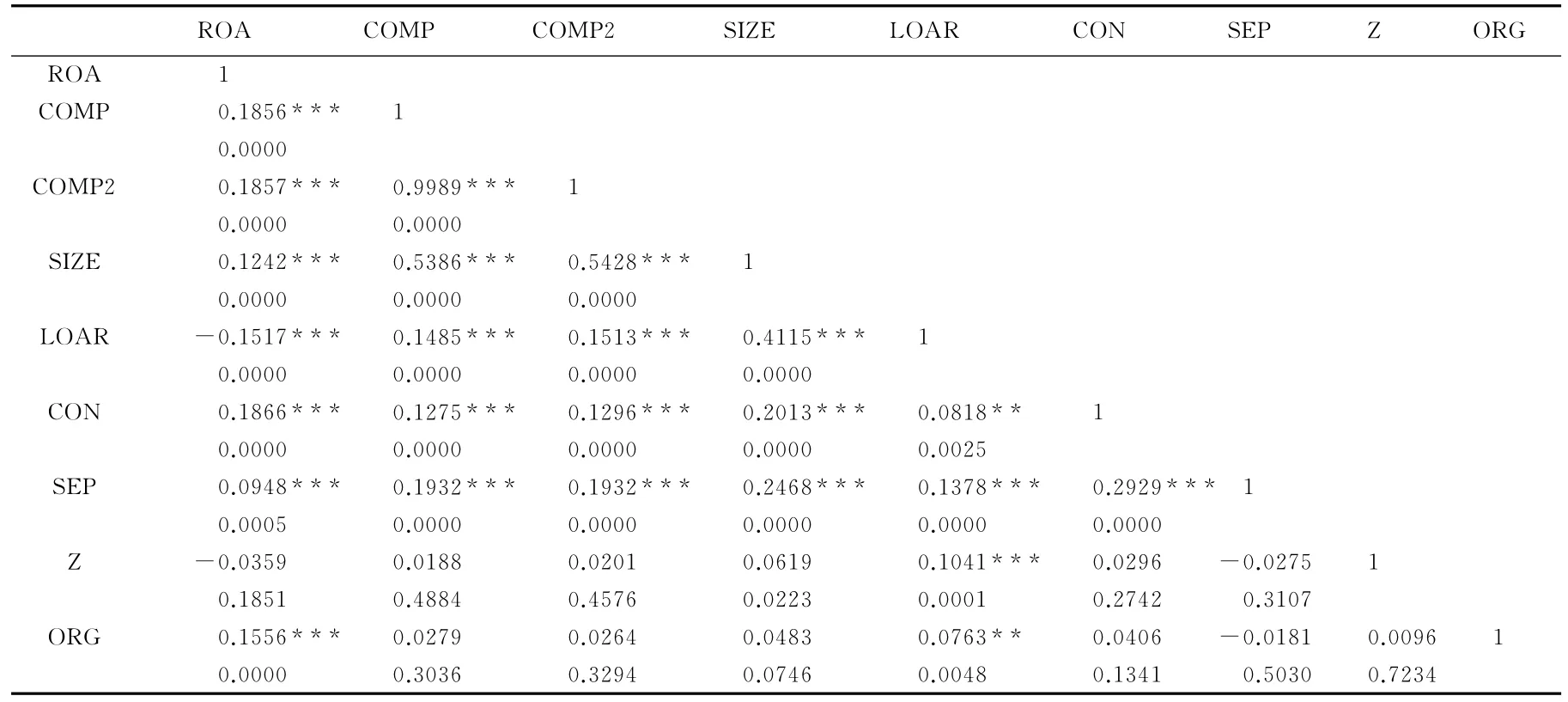

表4 樣本變量相關性分析

基于表4可以看出上市家族企業總體樣本變量相關性。根據多重共線性判斷的依據,如果兩個變量間的相關系數超過0.8,則兩變量間的多重共線性非常嚴重;若兩個變量的相關系數在0.6至0.8之間,則兩變量間的多重共線性比較嚴重。觀察表6-7,發現兩變量間的相關性系數沒有超過0.6,可見,根據相關性系數判定,樣本的兩兩變量間不存在多重共線性,可以放入同一個模型進行回歸分析。

(三)回歸分析

1.所有樣本實證結果分析

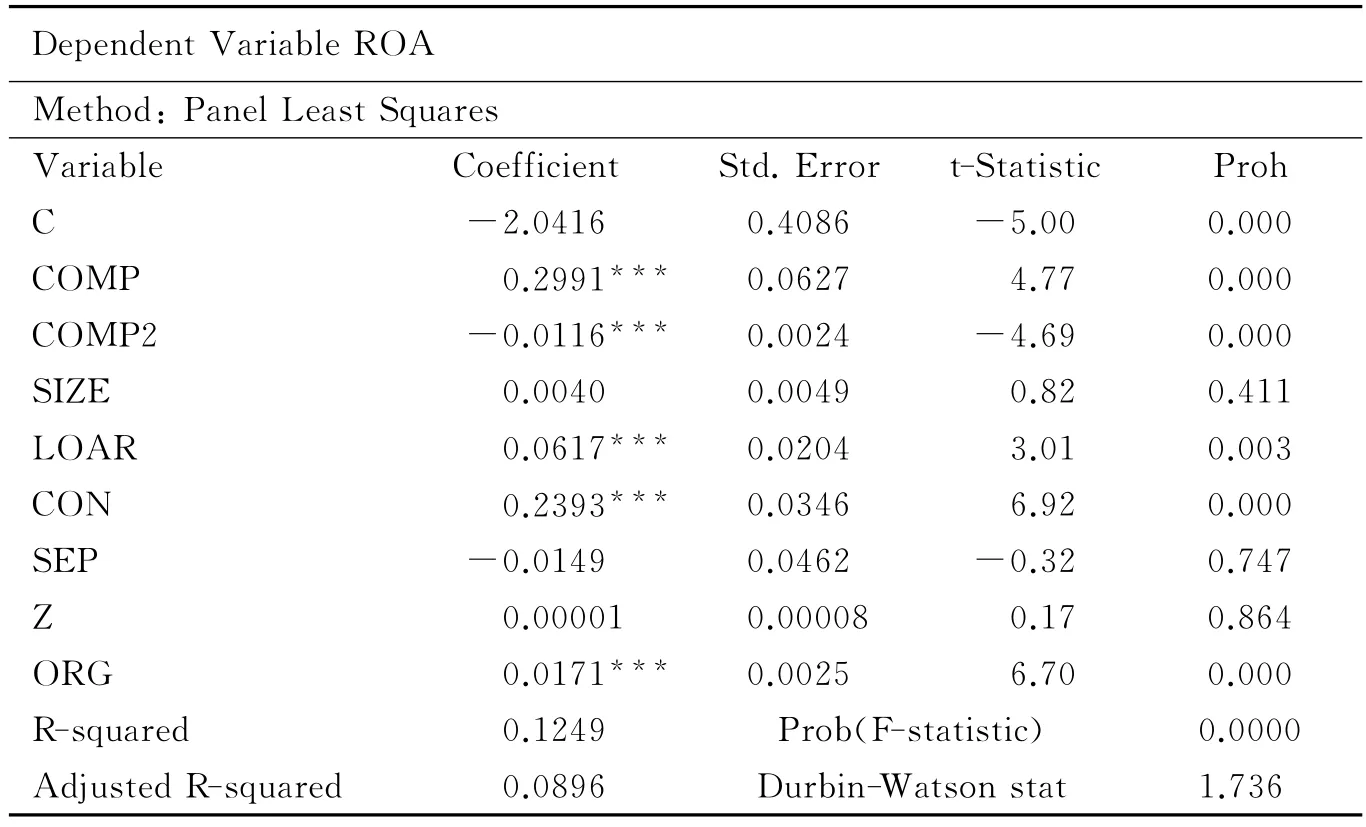

如果需要知道公司業績ROA和各變量的關系,必須借助更深層次的回歸分析,表5是上市家族企業職業經理人薪酬和ROA的回歸分析詳情。

表5 全樣本的回歸結果

先看假設1的回歸結果,單純考慮上市家族企業職業經理人薪酬對于公司績效ROA的影響。觀察表5,發現該模型的自變量與因變量之間的相關性非常顯著。具體而言,薪酬對數的系數為0.2991,在0.1%上顯著,薪酬對數平方的系數為-0.0116,顯著性水平為0.1%。這一回歸結果說明上市家族企業職業經理人貨幣薪酬與公司資產收益率成倒“U”型關系,此回歸結果驗證了假設1。表明上市家族企業職業經理人貨幣薪酬對公司績效的影響并不是簡單的線性相關,而是呈現出先升后降的非線性關系。

2.依行業分組樣本實證結果分析

為了深入考慮不同行業上市家族企業職業經理人薪酬對于公司績效ROA的影響,按制造業家族企業和非制造業家族企業分別進行回歸,結果見表6。

表6 分行業樣本的回歸結果

由表6可以看出,制造業家族企業的職業經理人薪酬對數的系數為0.3230,在0.1%的顯著性水平相關,薪酬對數的平方的系數為-0.0126,同樣在0.1%的水平顯著,制造業家族企業的職業經理人薪酬與公司績效ROA成倒“U”型關系。而非制造業家族企業職業經理人薪酬對數的系數為-0.1289,P值為0.269,薪酬對數的平方的系數為0.0050,P值為0.272,此結果表明非制造業家族企業專職經理人經濟收入與ROA沒有相關性。以上結果和假設2一致,即與非制造業相比,制造業家族企業的職業經理人薪酬與公司績效關系更加顯著。

3.依地區分組樣本實證結果分析

為了考慮在不同地區家族企業職業經理人薪酬與公司業績ROA的關系,本文按東部地區家族企業和中西部地區家族企業分別進行回歸,見表7。

表7 分地區樣本的回歸結果

從表7可以看出,東部地區家族企業的職業經理人薪酬對數的系數為0.4267,在0.1%的顯著性水平相關,薪酬對數的平方的系數為-0.0165,同樣在0.1%的水平顯著,東部地區家族企業的職業經理人薪酬與公司績效ROA成倒“U”型關系。而中西部地區家族企業職業經理人薪酬對數的系數為-0.0278,P值為0.790,薪酬對數的平方的系數為0.0009,P值為0.826,此結果表明中西部地區家族企業職業經理人薪酬與公司績效不存在相關關系。假設3得證,即與中西部地區相比,東部地區家族企業的職業經理人薪酬與公司績效關系更強。

(四)穩健性檢驗

本文選擇凈資產收益率(ROE)代替資產收益率(ROA)作為公司績效,檢驗三個假設回歸結果的穩健性,由于篇幅限制不再具體列出結果。其穩健性檢驗的結果與前文基本一致,說明模型的穩健性較好。

五、結論及政策建議

(一)研究結論

1.上市家族企業職業經理人貨幣薪酬與公司績效成倒“U”型關系,家族企業職業經理人貨幣薪酬對公司績效的影響并不是簡單的線性相關,而是呈現出先升后降的非線性關系。當職業經理人薪酬較低時,提高薪酬有利于激勵職業經理人努力工作,提升公司績效。但是隨著薪酬的增加,薪酬的激勵作用開始下降,激勵因素轉為保健因素,職業經理人可能更多追求休閑的生活,減少工作努力程度,甚至產生短期行為和機會主義,有可能會對公司績效造成損害。

2.從行業看,制造業家族企業職業經理人的薪酬普遍低于非制造業。制造業家族企業的職業經理人薪酬與公司績效成倒“U”型關系,而非制造業家族企業的職業經理人薪酬與公司績效不存在相關關系。即與非制造業相比,制造業家族企業的職業經理人薪酬與公司績效的相關性更大,對薪酬的敏感度更高,提高職業經理人的薪酬有利于公司績效的提升。

3.從地區看,家族企業大部分集中在東部地區。東部地區家族企業的職業經理人薪酬與公司績效成倒“U”型關系,而中西部地區家族企業職業經理人薪酬與公司績效不存在相關關系。即與中西部地區相比,東部地區家族企業的職業經理人薪酬與公司績效關系更加顯著。

(二)研究建議

1.在對家族企業職業經理人進行薪酬激勵時,應注意薪酬激勵的邊際遞減效應,要尋找平衡點,避免過度激勵導致企業績效受損。

2.注意發揮薪酬激勵的行業和地區差異作用。根據本文研究結果,薪酬激勵存在行業差異和地區差異。這說明現有的薪酬激勵在某些行業和地區內部仍有進一步改善的空間。家族企業需要根據自身所處的區域環境和行業等來對職業經理人薪酬進行合理設定。

3.現階段已經不宜片面強調薪酬激勵,而應適當加強家族企業職業經理人股權激勵。股權激勵制度是一種比較好的長期激勵制度,對于促進家族企業健康、穩定發展起著至關重要的作用。

4.家族企業對職業經理人不僅僅局限于物質激勵,還應建立精神激勵機制。充分發揮職業經理人自身潛能,營造出適合職業經理人生存發展、進取向上的企業氛圍,使職業經理人奮斗目標和企業目標融為一體。

[1] McConaughy.Family CEOs vs.Nonfamily CEOs in the Family-Controlled Firm:An Examination of the Level and Sensitivity of Pay to Performance[J].Family Business Review,2000(2):121-131.

[2] Fama E,Jensen M.Separation of ownership and control[J].Journal of Law and Economies,1983(26):301-325.

[3] De Angelo H,De Angelo L.Managerial ownership of voting rights:A study of Public corporations with dual classes of common stock[J].Journal of Financial Economies,1984(14):33-69.

[4] Lippert R,Moore W.Compensation contracts of chief executive officers:Determinants of pay-performance sensitivity[J].The Journal of Financial Research,1994,17(3):321-332.

[5] Kole S.The complexity of compensation contracts[J].Journal of Financial Economics,1997,43:79-104.

[6] 巴曙松,屠新曙 .為什么當前中國家族企業仍具有很強的生命力[J].中國五金與廚衛,2003(7):31-32.

[7] 茅理翔 .應變之道,民營企業的機制創新[J].蘇南科技開發,2004(9):45-47.

[8] 陳凌,吳炳德 .親情、人情還是機會公正:浙江家族企業薪酬機制的實證研究[G]//第二屆“創業與家族企業成長”國際研討會提交論文,2006.

[9] 薛文峰 .家族控制上市公司經理人薪酬激勵機制的實證研究[D].廣州:暨南大學,2007.

[10] 張杰 .家族企業職業經理人管理者權力與企業績效關系研究[D].沈陽:沈陽理工大學,2013.

[11] 王鑫 .制造業上市公司高管薪酬與公司績效關系實證研究[J].財會通訊,2012(8):22-23.

[12] 嘉芬芬 .西北地區上市公司高管薪酬水平、薪酬差距與公司業績相關性研究[D].西安:西北大學,2014.