機構投資者對內部控制抑制盈余管理行為的影響研究

2015-05-30 11:26:57鄭琪田麗娜

中國市場 2015年51期

鄭琪 田麗娜

[摘 要]內部控制抑制盈余管理行為已經成為當前重要的一個研究課題,但是從機構投資者角度考察卻少有涉及。本文選取2010—2014年深滬A股上市公司為研究樣本,先驗證了內部控制能夠抑制盈余管理行為,進而以機構投資者持股變量為視角,深入探討機構投資者對內部控制抑制盈余管理行為的影響。結果顯示,良好的內部控制能有效抑制盈余管理;機構投資者持股比例能提高內部控制質量,對內部控制抑制盈余管理行為有積極促進作用,且“壓力抵制型”機構投資者作用強于“壓力敏感型”。

[關鍵詞]盈余管理;內部控制;機構投資者;“壓力抵制型”機構投資者;“壓力敏感型”機構投資者

10 13939/j cnki zgsc 2015 51 060

1 引 言

一直以來,上市公司的盈余管理問題都是學術界和實務界關注的重要問題。

盈余質量對財務報表的使用者具有重要的意義,而公司管理者往往為了自身的利益進行盈余管理。盈余管理主要包括應計盈余管理和真實活動盈余管理兩類。應計盈余管理主要通過會計手段,運用會計估計和政策等選擇性處理方法進行。而真實活動盈余管理主要通過構造交易活動,并對其性質、時間及內容進行刻意籌劃。盡管盈余管理行為有其存在的必然性和合理性,但是過度盈余管理行為會影響財務信息質量的真實性、可靠性,從而給投資者決策造成一定的影響。上市公司出于各種動機的盈余管理行為是普遍存在的,尤其是金融危機以后,整個資本市場環境更加不確定,上市公司面臨的經營風險越來越高,促使公司管理層更有動機利用盈余管理操縱業績。從盈余管理的目的和行為主體來看,它不僅是一個會計問題,而且是涉及一系列企業內部更深層次的問題,盈余管理的操作會給上市公司帶來低質量的盈余信息。然而,內部控制可以對這些自利的行為進行監督和防范,是影響盈余管理的一個重要因素。

內部控制作為一項制度安排,能確保實現董事會對管理者的有效監督與董事會對股東受托責任的履行,其核心目標之一就是提高財務報告盈余信息真實完整性,能夠平衡和制約企業各利益相關者的權益。管理層能進行盈余管理,其根本原因是委托代理關系產生的信息不對稱。有效的內部控制可以緩解委托人與代理人的利益沖突,彌補契約的不完全性、減少信息不對稱,壓縮代理人實施盈余管理的空間,從而有效地抑制管理層的盈余管理行為。健全有效的內部控制體系可以提高會計信息的可靠性,為抑制企業的盈余管理程度提供支持。

近年來,機構投資者已在我國快速發展成為了證券市場的主要力量。機構投資者是指個人投資者以外的投資者。在我國,機構投資者主要包括證券投資基金、保險公司、基金管理公司、信托公司、券商、養老基金、社保基金、企業年金、商業銀行和合格境外機構投資者等。機構投資者相比于一般投資者具有專業的投資管理、規范的投資行為和組合的投資方式等特點,能夠在一定程度上改善上市公司的內控治理環境、維護資本市場的穩定發展等。因此,機構投資者在上市公司治理結構中的治理效果受到了學者們的廣泛關注。其中,機構投資者是否會對內部控制抑制盈余管理行為產生影響的問題,國內外對此少有研究。本文將以內部控制抑制盈余管理行為研究為基礎,從機構投資者持股變量視角出發,通過實證分析來探討其在內部控制抑制盈余管理過程所起的作用。[1]

2 理論分析與研究假設

內部控制有效性與盈余管理的關聯一直都受到廣泛的關注。企業所有權和經營權的分離,導致了委托人和代理人的代理沖突。為了實現自身的特定利益,代理人往往會通過會計選擇的方法或真實活動盈余管理的手段對公司的盈余進行操控,但是這種行為往往加劇了代理沖突。近年來,伴隨著應計盈余管理的空間越來越小,利用真實活動操控盈余的方式也愈發普遍(Roychowdhury,[2]2006;Gunny,[3]2010),上市公司管理層通常通過操控銷售行為、生產成本、費用支出等途徑對公司的盈余進行操控,以滿足自身利益。內部控制的目的在于改善經營管理、提高經濟效益。作為企業財務報告真實可靠的有力保障,覆蓋企業運行的全過程,包括銷售、資金活動等各個環節,能促使企業長遠發展。高質量的內部控制可以有效地減少會計誤報、制盈余管理的操縱空間,從而提高會計信息的質量。張軍和王軍只[4](2009)發現內部控制能夠提高會計盈余質量,減少盈余管理行為。方紅星等[5](2011)研究發現高質量內部控制能夠抑制公司的應計盈余管理和真實活動盈余管理。劉啟亮等[6](2012)研究發現,內部控制的完善有助于抑制公司的盈余操縱空間、提高公司的會計信息質量。范經華等[7](2013)研究發現,高質量的內部控制有助于抑制公司的應計盈余管理行為,但對真實盈余管理的抑制作用較小。綜上,提出如下假設。

假設1:上市公司高效的內部控制能夠抑制盈余管理,兩者之間負相關。

近年來,機構投資者逐漸受到學術界與實務界的共同關注。與普通投資者相比,機構投資者擁有專業化的團隊,具有資源的優勢以及豐富的經驗,既能對上市公司的經營運作進行持續監控,及時發現上市公司經營管理中可能存在的問題,又能通過行使投票權、與管理層和董事會進行溝通,參與上市公司的經營決策。隨著機構投資者的迅速發展,關于此類的研究也越來越多。Chung,Firth[8]和 Kim(2002)發現機構投資者的持股比例與企業的盈余管理水平呈負相關的關系,隨著持股比例的增加,公司的可操作性應計利潤會降低,表明機構投資者抑制了上市公司的盈余管理。程書強[9](2006)發現機構投資者持股能夠改善公司的治理結構,機構持股比例越高,越能夠抑制公司的盈余管理水平,從而保證了盈余信息的真實性。高雷、張杰[10](2008)在對公司治理和機構投資者的盈余管理進行研究時,發現在上司公司治理過程中,機構投資者都有所參與,而機構投資者持股較高者,公司治理的水平也較好;機構投資者持股比例越高,越能有效地監督管理層的盈余管理行為。吳益兵等[11](2009)的研究結果表明機構投資者持股比例正向影響上市公司內部控制質量。曹建新、陳志宇[12](2011)認為引入機構投資者能夠改善上市公司治理結構,增強上市公司的內部控制有效性。Hadani 等[13](2011)研究發現,當機構投資者存在監督的動機時,股東積極主義可以有效抑制公司的盈余管理行為。機構投資者具有雄厚的資金、專業的技能、強大的信息挖掘能力及豐富的管理經驗,能夠克服中小股東治理動機不足的問題,所以機構投資者有動力參與公司治理,對上市公司進行監督,進而提升內部控制有效性。然而,也有一部分學者認為,大部分的機構投資者更加注重短期利益,而且機構投資者是一個理性的經濟人,他們不會關注公司的長期利益,也沒有對投資公司實施監督的動力。綜上提出如下假設。

假設2:機構投資者持股比例能夠有效提升上市公司內部控制質量,積極促進內部控制對盈余管理的抑制作用。

目前我國機構投資者主要包括證券投資基金、合格境外機構投資者(QFII)、社保基金、綜合類券商、信托公司、保險公司、企業年金和一般法人等。已有研究大都把機構投資者當作是同質的,很少關注其異質性,然而不同類型的機構投資者由于投資理念和自身特點的差異,對公司治理發揮的作用和效果也不盡相同。借鑒伊志宏、李青原等[14](2010)的分類方法,根據機構投資者與被投資公司之間是否存在商業關系,將機構投資者分為“壓力抵制型”和“壓力敏感型”兩類,前者包括證券投資基金、QFII、社保基金,后者包括綜合類券商、信托公司、保險公司、財務公司、企業年金、銀行、一般法人。“壓力抵制型”機構投資者和被投資公司只存在投資關系,是較為獨立的機構投資者,會對上市公司的“內部人”和管理層進行監督,使經營管理更加規范、有效,進而提升上市公司內部控制有效性。而“壓力敏感型”機構投資者和被投資公司除存在投資關系外還存在商業關系,由于這種商業關系的存在,如果機構投資者質疑或反對管理層的行為,管理層可以利用商業手段對其進行打壓,機構投資者會權衡保持中立的收益與關系惡化的損失,為了維持與被投資公司之間的商業關系,它們有可能采取順從管理層的做法,消極參與上市公司的治理,不能有效發揮監督作用,因而對內部控制有效性的提升作用相對較小。因此提出如下假設。

假設3:與“壓力敏感型”機構投資者持股比例相比,“壓力抵制型”機構投資者持股比例更能有效提升上市公司內部控制質量,積極促進內部控制對盈余管理的抑制作用。

3 研究設計

3 1 樣本選擇

本文以2010—2014年深滬A股上市公司為研究樣本,并且對其樣本進行篩選:一是由于金融保險類行業的特殊性與非金融行業存在很大差異,故將其剔除;二是剔除ST、*ST和S*ST類公司;三是剔除數據缺失的公司。在剔除所有不合格樣本后,最終保留6190個樣本。

所有的樣本數據主要來自于Wind數據庫,部分來自CSMAR和RESSET。內部控制指數數據來自于DIB內部控制與風險管理數據庫。所有數據經過手工整理,運用Excel、SPSS17 0及Stata19 0處理獲得。

3 2 變量設定

3 2 1 被解釋變量

3 2 2 解釋變量

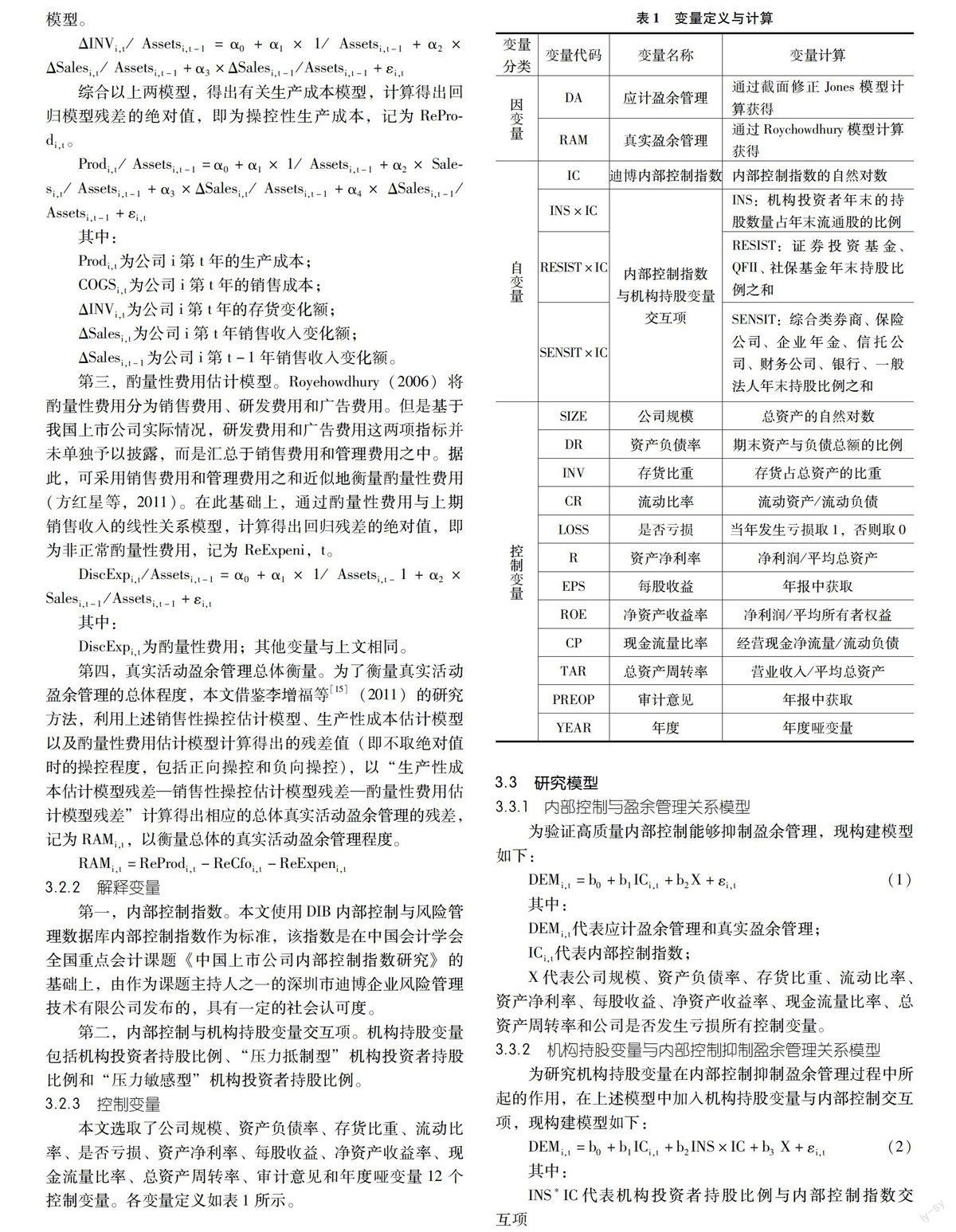

第一,內部控制指數。本文使用DIB內部控制與風險管理數據庫內部控制指數作為標準,該指數是在中國會計學會全國重點會計課題《中國上市公司內部控制指數研究》的基礎上,由作為課題主持人之一的深圳市迪博企業風險管理技術有限公司發布的,具有一定的社會認可度。

第二,內部控制與機構持股變量交互項。機構持股變量包括機構投資者持股比例、“壓力抵制型”機構投資者持股比例和“壓力敏感型”機構投資者持股比例。

3 2 3 控制變量

本文選取了公司規模、資產負債率、存貨比重、流動比率、是否虧損、資產凈利率、每股收益、凈資產收益率、現金流量比率、總資產周轉率、審計意見和年度啞變量12個控制變量。各變量定義如表1所示。

X代表公司規模、資產負債率、存貨比重、流動比率、資產凈利率、每股收益、凈資產收益率、現金流量比率、總資產周轉率和公司是否發生虧損所有控制變量。

3 3 2 機構持股變量與內部控制抑制盈余管理關系模型

為研究機構持股變量在內部控制抑制盈余管理過程中所起的作用,在上述模型中加入機構持股變量與內部控制交互項,現構建模型如下:

DEMi,t=b0+b1ICi,t+b2INS×IC+b3 X+εi,t(2)

其中:

INS*IC代表機構投資者持股比例與內部控制指數交互項

DEMi,t=b0+b1ICi,t+b2RESIST×IC+b3SENSIT×IC+b4 X+εi,t(3)

其中:

RESIST×IC 、SENSIT×IC分別代表“壓力抵制型”機構投資者持股比例與“壓力敏感型”機構投資者持股比例與內部控制指數交互項。

4 實證結果分析

4 1 描述性統計分析

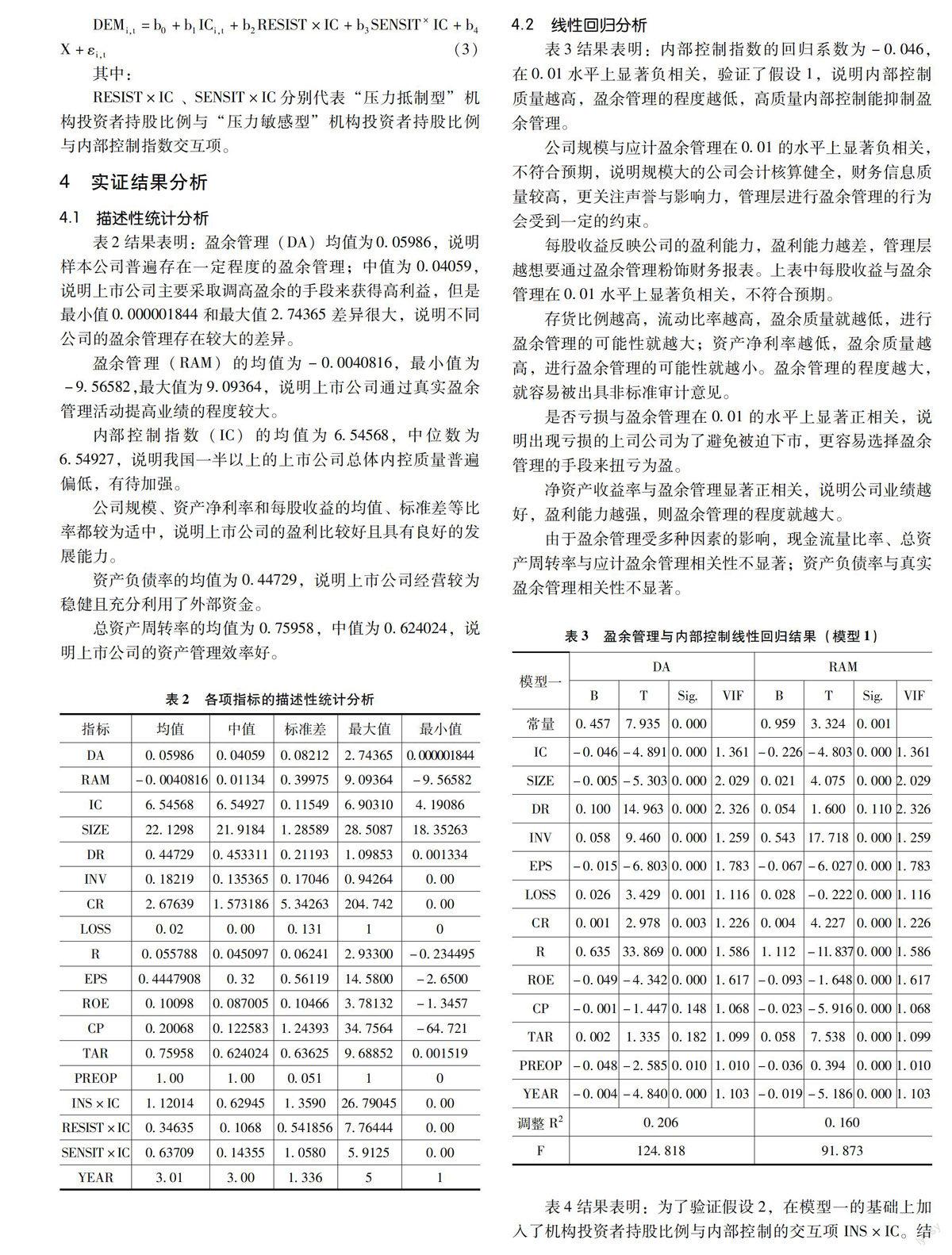

表2結果表明:盈余管理(DA)均值為0 05986,說明樣本公司普遍存在一定程度的盈余管理;中值為0 04059,說明上市公司主要采取調高盈余的手段來獲得高利益,但是最小值0 000001844和最大值2 74365差異很大,說明不同公司的盈余管理存在較大的差異。

盈余管理(RAM)的均值為-0 0040816,最小值為-9 56582,最大值為9 09364,說明上市公司通過真實盈余管理活動提高業績的程度較大。

內部控制指數(IC)的均值為6 54568,中位數為6 54927,說明我國一半以上的上市公司總體內控質量普遍偏低,有待加強。

公司規模、資產凈利率和每股收益的均值、標準差等比率都較為適中,說明上市公司的盈利比較好且具有良好的發展能力。

資產負債率的均值為0 44729,說明上市公司經營較為穩健且充分利用了外部資金。

總資產周轉率的均值為0 75958,中值為0 624024,說明上市公司的資產管理效率好。

4 2 線性回歸分析

表3結果表明:內部控制指數的回歸系數為-0 046,在0 01水平上顯著負相關,驗證了假設1,說明內部控制質量越高,盈余管理的程度越低,高質量內部控制能抑制盈余管理。

公司規模與應計盈余管理在0 01的水平上顯著負相關,不符合預期,說明規模大的公司會計核算健全,財務信息質量較高,更關注聲譽與影響力,管理層進行盈余管理的行為會受到一定的約束。

每股收益反映公司的盈利能力,盈利能力越差,管理層越想要通過盈余管理粉飾財務報表。上表中每股收益與盈余管理在0 01水平上顯著負相關,不符合預期。

存貨比例越高,流動比率越高,盈余質量就越低,進行盈余管理的可能性就越大;資產凈利率越低,盈余質量越高,進行盈余管理的可能性就越小。盈余管理的程度越大,就容易被出具非標準審計意見。

是否虧損與盈余管理在0 01的水平上顯著正相關,說明出現虧損的上司公司為了避免被迫下市,更容易選擇盈余管理的手段來扭虧為盈。

凈資產收益率與盈余管理顯著正相關,說明公司業績越好,盈利能力越強,則盈余管理的程度就越大。

由于盈余管理受多種因素的影響,現金流量比率、總資產周轉率與應計盈余管理相關性不顯著;資產負債率與真實盈余管理相關性不顯著。

5 結論與建議

結論:一是內控質量與應計盈余管理和真實盈余管理都顯著負相關,說明高質量的內部控制能夠很好地抑制上市公司盈余管理行為,提高盈余質量;二是機構投資者作為一項外部治理機制,其持股比例有助于促進上市公司治理的改善,從而對上市公司內部控制抑制盈余管理行為起到積極促進作用;三是將機構投資者分為“壓力敏感型”和“壓力抵制型”兩類進行分析,結果發現“壓力抵制型”機構投資者的作用強于“壓力敏感型”機構投資者,這說明“壓力抵制型”機構投資者更有動力和能力參與上市公司的經營管理,發揮良好的治理作用。

建議:一是從內部控制能抑制盈余管理方面著手,上市公司應完善內部控制制度,培養良好的內部控制環境,減少盈余管理對經營業績的副作用;政府應促進內部控制的貫徹實施,健全外部監督機制,加強內部控制的外部監督。二是我國政府在加大股權改革的同時,應該大力發展機構投資者,使其在資本市場和公司治理中發揮更好的作用。

參考文獻:

[1]趙惠芳,向桂玉,張璇 機構投資者對內部控制有效性的影響[J].華東經濟管理,2015,29(3)

[2]Roychowdhury S Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3)

[3]Gunny K The Relation between Earnings Management Using Real Activities Manipulation and Future Performance[J].Contemporary Accounting Research,2010(27)

[4]張龍平,王軍只,張軍 內部控制鑒證對會計盈余質量的影響研究——基于滬市 A 股公司的經驗證據[J].審計研究,2010(2):83-90

[5]方紅星,金玉娜 高質量的內部控制能抑制盈余管理嗎——基于自愿性內部控制鑒證報告的經驗研究[J].會計研究,2011(8)

[6]劉啟亮,羅樂,張雅曼,陳漢文 高管集權、 內部控制與會計信息質量[J].南開管理評論,2013(1)

[7]范經華,張雅曼,劉啟亮 內部控制、審計師行業專長、應計與真實盈余管理[J].會計研究,2013(4)

[8]Chung R ,Firth M ,Kim J B Institutional Monitoring and Opportunistic Earnings Management[J].Journal of Corporate Finance,2002,8(1)

[9]程書強 機構投資者持股與上市公司會計盈余信息關系實證研究[J].管理世界,2006(9):129-136

[10]高雷,張杰 公司治理、機構投資者與盈余管理[J].會計研究,2008(9):64-72

[11]吳益兵 內部控制的盈余管理抑制效應研究[J].廈門大學學報,2012(2)

[12]曹建新,陳志宇 機構投資者對上市公司內部控制有效性的影響研究[J].財會通訊,2011(6)

[13]Hadani et al Institutional Investor Type,Earnings Management and Benchmark Beaters[J].Journal of Accounting and Public Policy,2007,26(3):267-299

[14]伊志宏,李青原 市場化進程、機構投資者與薪酬激勵[J].經濟理論與經濟管理,2011(10)

[15]李增福,鄭友環,連玉君 股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011(2)

猜你喜歡

預測(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商業研究(2016年8期)2016-12-20 13:25:15

商(2016年30期)2016-11-09 08:00:11

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17