中國對一帶一路沿線國家投資風險評估

2015-05-30 10:48:04王永中李曦晨

開放導報 2015年4期

王永中 李曦晨

[摘要] 本文從區域分布、行業結構、企業類型等角度,分析中國在一帶一路沿線國家開展直接投資、承接大型工程業務和投資失敗項目的特征,客觀評估一帶一路國家的投資風險,并據此提出初步的政策建議。

[關鍵詞] 一帶一路 國家對外直接投資 工程承包 特征 風險

[中圖分類號] D813.7 [文獻識別碼] A [文章編號] 1004-6623(2015)04-0030-05

[作者簡介] 王永中(1974 — ),安徽樅陽人,中國社會科學院世界經濟與政治研究所國際投資室副主任,研究員,研究方向:貨幣經濟學、國際投資學、開放宏觀經濟學;李曦晨(1993 —),安徽涇縣人,中國社會科學院研究生院世界經濟系碩士研究生,研究方向:世界經濟。

一、中國對一帶一路沿線國家直接投資的總體特征

(一)區域分布

中國對一帶一路沿線國家直接投資的區域分布差異較大。東盟與中國經貿關系密切,是一帶一路沿線國家中吸引中國直接投資最多的地區。許多東盟國家勞動力資源豐富,成本較低,且礦石資源儲量較大,但電力基礎設施薄弱,電力供應短缺現象較為普遍,中國對其投資主要集中在電力、礦業資源開發和制造業等行業。2013年底,中國對東盟的直接投資存量為306.4億美元,占中國對一帶一路國家投資存量的52.3%。中國對東盟的投資主要分布于新加坡、印度尼西亞。2013年,中國對兩國的直接投資流量分別為20.3億美元、15.6億美元,占當年中國一帶一路直接投資量的15.1%和11.6%。

西亞、中亞是中國直接投資規模較大的兩個地區。2013年底,中國對西亞、中亞的直接投資存量分別為78.3億美元、71億美元,占中國一帶一路沿線國家的投資額比例分別為13.4%、12.1%。西亞地區資源豐富,是中國資源、能源的主要供給地之一。中國對西亞的投資主要集中于能源、基礎設施和制造業等行業,主要分布于伊朗、沙特、也門、阿聯酋和土耳其等國。中亞地區油氣資源豐富,而輕工業相對落后,中國對中亞投資集中在石油勘探與開采、交通及通訊建設、化工、農副產品加工等領域(鄭蕾、劉志高,2015)。中國對中亞投資的波動較大,基本配置于哈薩克斯坦。

蒙古是中國的鄰國,礦石資源豐富,是中國重要的海外投資目的地。2013年,中國對蒙古的投資存量為28.3億美元,占中國對一帶一路投資額的4.8%。中國對獨聯體和南亞的投資規模較低,2013年,中國對獨聯體的投資存量為54.8億美元,占一帶一路投資存量的9.4%,主要分布在俄羅斯,重點配置于森林、能源開采和加工制造業。受國際地緣政治因素的影響,中國在南亞地區直接投資的較為滯后。2013年,中國在南亞的投資存量僅為37.2億美元,占一帶一路投資規模的6.4%。中國對南亞的投資主要分布于印度和巴基斯坦,投資集中在機械設備制造、紡織、能源開采、基礎設施等行業。中國對中東歐的投資規模最低,2013年的投資存量僅為9.5億美元,占中國對一帶一路投資額的1.6%。

(二)行業結構

2005年以來,中國對一帶一路沿線國家大型項目投資的行業結構呈現多元化態勢,先由能源行業起步,逐步拓展至金屬礦石、不動產、交通、高科技、農業、金融和化學等行業。2005年,中國在一帶一路的大型項目投資僅涉及能源行業,以石油為主,天然氣和煤炭為輔。2006~2008年,中國大型項目投資涵蓋的行業延伸至金屬礦石、不動產和交通等行業。金屬礦石業先是以鋁、銅為主,后以鋼鐵為主。交通業包括飛機、造船、汽車和火車,以造船業為主,近年來汽車業比重逐漸上升。不動產以財產和建筑為主。2009~2013年期間,中國企業投資所涉及的行業進一步拓展至高科技、農業、金融和化學等行業。這反映了中國企業對一帶一路沿線國家的投資能力經歷了一個穩步提升的過程。從行業結構看,能源占絕對主導地位,金屬礦石居次席,不動產、交通分列第三、第四位,農業、高科技和化學等行業的投資規模相對較小。

(三)國內投資企業的類型和地區

從投資規模來看,中央級國有企業是中國對一帶一路沿線國家開展投資的主力軍,地方企業只能發揮補充性作用。截至2014年上半年,中央級企業對一帶一路沿線國家大型項目投資的存量為864.5億美元,占中國對一帶一路大型項目投資總量的67.4%。其中,隸屬國資委的央企的投資量為782.2億美元,占中央級企業投資量的90.5%,中投公司的投資量為59.1億美元,占比為4.6%,而以四大國有銀行為代表的金融央企的投資存量較低,僅為23.2億美元,占1.8%。

地方企業對一帶一路國家大型項目的投資存量為419億美元,占中國對一帶一路大型項目投資存量的32.6%。中國地方企業對一帶一路沿線國家的投資主要來源于經濟較為發達的東部地區。上海企業對一帶一路的投資存量最大,達99億美元,占地方企業投資量的23.6%;北京企業的投資量居次位,為58.1億美元,占13.9%;浙江、廣東、吉林和山東的企業的投資規模較為接近,分別為42.1億美元、39.6億美元、39.2億美元、37.5億美元,其占地方企業對一帶一路投資存量的比例依次為10.0%、9.5%、9.4%、8.9%。其他地方企業對一帶一路的投資量顯著低于東部地區。

二、中國在一帶一路沿線國家承接大型工程項目的特征

(一)承接規模

2013年,中國在一帶一路沿線國家承接的大型工程承包項目的金額為580億美元,比2005年的85.8億美元的水平增長了5.76倍,占中國當年對外承接的大型工程承包項目金額的55.5%。在2005年至2014年上半年期間,中國在一帶一路沿線國家承接的大型工程項目規模,占中國對外大型工程總承包量的平均比例高達58.2%,顯著高于直接投資的比重。這表明,中國一半以上的大型工程項目市場位于一帶一路沿線國家。未來一段時間,隨著基礎設施互聯互通將成為中國與一帶一路國家的重點合作領域,中國對一帶一路國家的基礎設施投資將很可能出現爆發性增長。

(二)區域分布

中國在一帶一路沿線國家承接的大型工程承包項目,主要分布于東盟、西亞和南亞三個地區,中亞、獨聯體和中東歐的規模相對較低。2005~2014年上半年期間,中國在東盟、西亞和南亞承接的大型承包工程項目的總規模分別為631.6億美元、599.7億美元、368.9億美元,分別占中國在一帶一路承擔的大型工程項目總額的34.3%、32.5%、20.0%,而中國在中亞、獨聯體和中東歐地區承擔的大型工程項目的規模分別為134.7億美元、108.3億美元、88.9億美元,其占比依次為7.3%、5.9%、4.8%。

從總體上看,中國在一帶一路國家承擔的大型工程項目呈現出穩步擴散的態勢。在2005~2006年期間,中國承攬的工程項目集中分布在東盟、西亞,這兩個地區的聯合比重平均比重高達89.7%。2007~2010年期間,中國工程承包商的影響力迅速擴展至南亞和中亞地區,東盟和西亞地區的年均業務比重下降至72.6%,而南亞和中亞地區的工程業務量的年均比重由前期的10.3%攀升至23.8%。2011年以來,中國的工程承包市場進一步拓展至獨聯體和中東歐,東盟和西亞的承包業務平均份額持續降至57.1%,南亞和西亞的平均份額穩定升至32.7%,而獨聯體和中東歐的業務平均份額由前期的5.0%大幅上升至18.1%。

(三)行業結構

中國在一帶一路沿線國家承擔的大型工程承包項目主要集中于能源、交通和不動產等行業。2005年至2014年上半年期間,中國在能源、交通和不動產等行業承建的大型工程承包項目的存量分別為1083.1億美元、395.3億美元、212.7億美元,占承擔的一帶一路大型工程項目總額的比例依次為57.1%、20.8%、11.2%。中國還承擔了金屬礦石、農業和化學等行業的一些大型工程項目,其金額分別為108.6億美元、57.4億美元、29.6億美元,遠遠低于能源、交通和不動產等行業。總體上看,中國在一帶一路沿線國家承擔的能源行業工程承包項目的絕對規模呈上升趨勢,但其所占比重穩步下降,交通行業的工程承包規模及其所占比重逐步上升,而不動產行業的工程承包規模波動性大,尚未表現出穩定的趨勢。

(四)國內企業類型

在工程承包領域,中央企業相比較于地方企業擁有巨大的市場競爭優勢,如工程施工技術、資金實力、專業人才儲備、國際市場經驗和國際知名度等。中央企業在一帶一路國家的工程承包業務中占據絕對的主導地位。

在中央企業內部,母公司承接了絕大部分的大型工程承包業務,子公司承擔的工程業務量相對較少。在2005年至2014年上半年期間,中央企業以母公司名義在一帶一路承接的大型工程項目的總規模達1541.2億美元,以子公司名義出面承擔工程項目的總金額為238.4億美元,其占央企在一帶一路工程承包量的比例分別為86.6%、13.4%。值得注意的是,中央企業在一帶一路沿線國家以子公司名義承攬大型工程的規模近年來大幅下降,由2010年的63.7億美元大幅降至2013年的1億美元,其占比也相應由22.4%大跌至0.4%。而且,在2014年上半年,中央企業在一帶一路沿線不再以子公司名義承接大型工程項目。預計中央企業在未來的一帶一路基礎設施互聯互通建設過程中將繼續發揮主力軍的作用。

三、中國在一帶一路沿線國家投資失敗的大型項目的特征

(一)數量和金額

一帶一路沿線國家經濟發展水平差異巨大,市場經濟體制不成熟,跨境投資合作機制不健全,投資風險較高,地緣政治復雜,制約著中國與一帶一路沿線國家的經貿合作。2005年至2014年上半年期間,中國在一帶一路沿線國家投資失敗的大型項目數量為32個,占中國投資失敗的大型項目總數的24.6%;在一帶一路投資失敗的項目金額達560.2億美元,占中國投資失敗的大型項目金額的23.7%。在此期間,中國在一帶一路沿線國家投資失敗的大型項目的數量(金額)占中國投資失敗的大型項目的數量(金額)的比重,均經歷了先大幅下降后穩步上升的態勢。中國在一帶一路失敗項目數比例先由2006年的62.5%大幅降至2008年的6.7%,后升至2013年28.6%,而失敗項目金額的比例則先由2006年的61.4%劇降至2008年的0.8%,后又升至2013年的32.6%。

(二)區域分布

中國在一帶一路沿線國家投資失敗的大型項目主要分布于西亞和東盟地區,其他地區投資失敗項目的規模較小。2005年至2014年上半年期間,中國在西亞、東盟投資失敗的大型項目的總規模分別為295.9億美元、160億美元,占中國在一帶一路投資失敗項目總額的比例依次為52.7%、28.5%。

中國企業在東盟投資失敗的項目數量最多,但投資失敗的項目金額相對較小。中國企業經歷投資失敗的東盟國家包括菲律賓、緬甸、越南、新加坡、柬埔寨、泰國、印度尼西亞等國,其中在菲律賓投資失敗的次數最多,金額最大。近年來,受美國重返亞洲、東盟國家內部政局變動和南中國海爭端等因素的影響,中國企業在東盟地區的投資頻頻失利。緬甸國內政治局勢的變化導致中緬密松大壩工程和中緬合資的萊比塘銅礦項目被叫停,中緬皎漂—昆明鐵路工程計劃被取消;柬埔寨首相下令暫停建造中柬合作大壩;泰國政局動蕩導致中泰“高鐵換大米”計劃流產;菲律賓拒絕中方技術人員參與菲國內的電力輸送工程,為中國國家電網公司(持有菲律賓國家電網公司40%的股權)在菲律賓的正常業務運營設置了障礙。

中國在西亞地區投資失敗的大型項目分布在伊朗、敘利亞和沙特阿拉伯。其中,伊朗是中國在西亞地區投資失敗的項目金額最多的國家。中海油曾在2006年收購伊朗一個價值160億美元的油氣項目失敗。中國在南亞投資失敗的國家分布于阿富汗、印度和巴基斯坦。近來,斯里蘭卡新政府上臺導致中國交建承建的、總投資為15億美元的科倫坡港口城項目面臨不確定的政治風險,引發了國內的強烈關注。中國在中亞地區投資失敗的項目主要位于哈薩克斯坦和烏茲別克斯坦,在獨聯體地區的投資失敗項目主要分布于俄羅斯,中東歐地區的失利項目主要位于波蘭和保加利亞。當然,這并不意味著這些國家的投資風險會較高,因為中國對其投資規模也相對較高。

(三)行業結構

中國在一帶一路沿線國家投資失敗的行業主要是能源和金屬礦石。2005年至2014年上半年,中國在一帶一路國家能源、金屬礦石行業投資失敗的規模分別高達406.4億美元、82.2億美元,依次占中國在一帶一路投資失敗總額的72.4%、14.6%,兩個行業合計占87.0%;農業、交通行業的投資失敗規模分別為41.3億美元、28.8億美元,約占投資失敗額的7.4%、5.1%;不動產、高科技行業的投資失敗金額很小,基本可忽略不計。從年度數據看,能源行業投資失敗事件的出現最為頻繁,基本上每年都有;金屬礦石和交通行業投資失敗的頻率也較高;農業和高科技行業投資失敗的出現頻率低,具有偶發性。對于中國企業而言,能源、資源行業屬于敏感和高風險的行業。在過去的一些年份,中國企業在海外大舉收購能源、資源行業,可能引起了一帶一路國家的擔憂和警惕。事實上,中國并未能從前段時間的對外能源資源并購潮中獲得應有的利益。

四、中國對一帶一路沿線國家投資風險評估

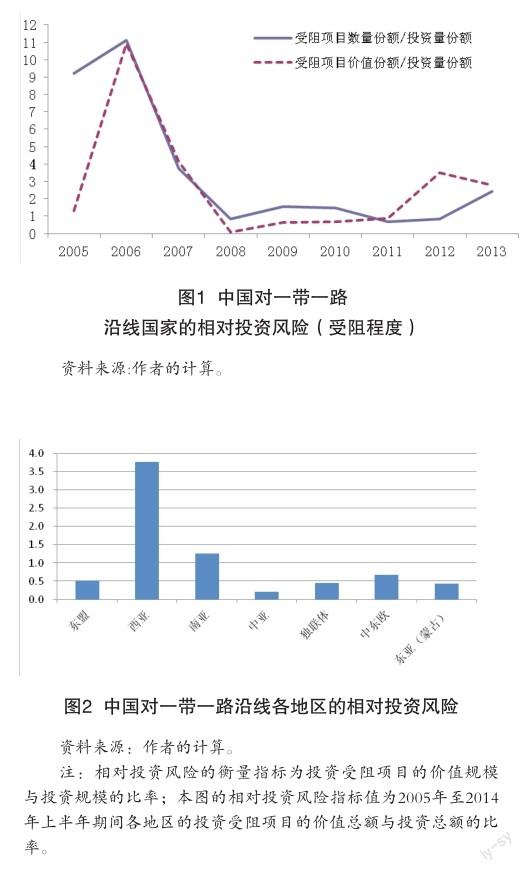

為比較一帶一路沿線國家與其他經濟體的投資風險,我們選擇用下述兩個相對指標來衡量一帶一路國家的投資風險:一是中國在一帶一路國家投資失敗的大型項目數量份額與一帶一路的投資價值份額之間的比率;二是一帶一路投資失敗的大型項目的價值份額與一帶一路投資份額之間的比率。若上述兩個指標值大于1,表明一帶一路沿線國家的投資風險高于其他國家;若指標值等于1,說明一帶一路國家的投資風險與其他國家一樣高;若指標值小于1,則一帶一路國家的投資風險低于其他國家。

如圖1顯示,中國在一帶一路沿線國家投資失敗項目的數量份額、價值份額的比例均顯著超過其在一帶一路的投資份額。2005年至2013年期間,中國在一帶一路投資受阻項目的數量份額、價值份額與其在一帶一路的投資份額之間的比率的均值分別為3.72、2.77。這表明,對于中國企業而言,一帶一路國家的投資風險明顯高于平均水平。中國在一帶一路沿線國家的投資風險呈現出先大幅下降后緩步回升的態勢。中國在一帶一路的投資受阻項目的數量份額、價值份額與投資份額的比率先由2006年的11.1、10.9的峰值水平大幅降至2008年的0.82、0.10,后又總體上緩慢回升至2013年的2.42、2.76。

為比較一帶一路沿線各地區的投資風險水平,我們計算了中國在一帶一路各地區的投資受阻項目的總價值與對其投資總額的比率。如圖2所示,2005年至2014年上半年,中國在西亞地區的投資受阻項目價值總額與投資總額的比率最高,達3.78,南亞地區次高,為1.26,中東歐、東盟和蒙古等地區的比率相對較低,介于0.44~0.67之間,而中亞地區的比率最低,僅為0.21。這說明,對于中國企業而言,西亞地區的投資風險最高,南亞地區的投資風險較高,中亞地區的投資風險較低,而中東歐、獨聯體和東盟等地區的投資風險處于中等水平。

五、結論與政策建議

綜合前面的分析可以發現,中國在一帶一路沿線國家的直接投資和大型工程承包業務存在著較大的地區和行業差異,在一帶一路沿線國家投資失敗的大型項目主要分布于西亞和東盟地區,其他地區投資失敗項目的規模較小。中國在一帶一路沿線國家投資失敗的行業主要是能源和金屬礦石。一帶一路國家的投資風險明顯高于平均水平。中國在一帶一路沿線國家投資失敗項目的數量份額、價值份額的比例均顯著超過其在一帶一路的投資份額。對于中國企業而言,一帶一路沿線地區的投資風險也存在著差異性。西亞地區的投資風險最高,南亞地區的投資風險較高,中亞地區的投資風險較低,而中東歐、獨聯體和東盟等地區的投資風險處于中等水平。

為降低中國對一帶一路國家的投資風險,提高對外投資的回報和效率,提升對外投資的可持續發展水平,促進一帶一路戰略的順利實施,本文提出如下政策建議:

首先,中國的政府、學術界、媒體和企業界應向一帶一路沿線國家的社會各界人士宣傳與解釋一帶一路倡議的目標和合作領域,化解其誤解和疑慮,增進共識和互信。其次,加大對一帶一路沿線國家相關語種人才的培養力度,鼓勵行業協會商會在一帶一路沿線國家設立分支機構,加強對一帶一路沿線國家的國別調研和情報信息搜集力度,深化國內社會各界對一帶一路國家的國情認識。第三,中國政府應積極與一帶一路沿線國家修改和簽訂雙邊投資協定,支持中國企業在海外依法維權,要求所在國的政府和法律公正、透明地保護中國企業的合法權益。第四,規范企業海外經營行為,提高企業的合規守法意識,完善政府對外投資促進體系,降低中國企業面臨的政治風險。第五,中國企業應完善投資策略,不要盲目追求大規模的投資項目,適當克制對能源資源等敏感行業的投資,減少投資項目的受關注度和政治風險。第六,充分發揮香港在內地企業“走出去”過程中的中介服務功能和平臺作用,緩解中國企業的海外投資風險。最后,構建中國對外投資國家風險評級、預警和管理體系,為國內企業降低海外投資風險、提高海外投資成功率提供參考。

[參考文獻]

[1]王永中,王碧 .中國海外投資高政治風險的成因與對策[J].全球化.2015(5).

[2] 鄭蕾,劉志高.中國對一帶一路沿線直接投資空間格局[J].地理科學進展.2015(5).

[3] 中華人民共和國商務部,中華人民共和國國家統計局和國家外匯管理局.2013年度中國對外直接投資統計公報[M].北京:中國統計出版社.2014.

Chinas Evaluation of Investment Risks in Countries along “One Belt, One Road”

Wang Yongzhong, Li Xichen

( Chinese Academy of Social Sciences, Beijing 100732 )

Abstract: In terms of regional distribution, industrial structure and enterprise category, the paper firstly conducts an in-depth analysis on the characteristics of Chinas foreign direct investment, project contracting and failed transaction projects in the countries alongside the Silk Road, then evaluates objectively the investment risks in the countries alongside the Silk Road, and finally puts forward some elementary policy suggestions.

Keywords: countries alongside the Silk Road, foreign direct investment, project contracting, characteristics, risks

猜你喜歡

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

環球時報(2014-12-10)2014-12-10 08:51:32

河南科技(2014年23期)2014-02-27 14:19:15