財務杠桿效應對企業債務融資決策的影響研究

2015-05-30 13:09:54李家豪潘洪霖

企業技術開發·下旬刊 2015年3期

關鍵詞:可持續發展

李家豪 潘洪霖

摘 要:企業負債具有一定的杠桿作用,正確進行債務融資處理可擴大企業的規模,對企業規模擴充起到促進效果,實現股東財富最大化的財務目標。但是債務資本的使用錯誤會造成企業可持續發展能力的逐步喪失甚至導致企業破產。企業營運資本管理受到多種因素的影響,必須根據企業的實際狀況,優化企業資本結構才能實現財務目標。文章通過對債務融資中財務杠桿效應的相關理論分析,揭示財務杠桿在債務經營中的影響,以利于企業合理利用財務杠桿,支持企業的持續發展。

關鍵詞:財務杠桿;債務融資;可持續發展

中圖分類號:F275.1 文獻標識碼:A 文章編號:1006-8937(2015)09-0120-02

1 財務杠桿原理分析

財務杠桿作為財務杠桿收益和財務杠桿風險的衡量指標,表現了息稅前利潤與普通每股收益的關系,能用來衡量息稅前利潤變動對于普通股每股收益變動的影響程度。

2 財務杠桿效應分析

2.1 利息抵稅效應

負債相對于權益資本最重要的特點是它能夠給企業帶來減少上繳稅金的優惠。即為負債利息能從稅前利潤中扣除,從而減少應納稅所得額,給企業帶來價值的增加。公式表示為:

利息抵稅效用=負債額×負債利率×所得稅稅率。

所以也就相對降低了企業的綜合資金成本。

2.2 高額收益效應

債務資本和權益資本一樣可以獲取相應的投資利潤,債權人對企業的資產求償權在先,但只能在到期時獲得固定的利息收人和本金,所創造的剩余高額利潤全部歸權益資本所有,提高了權益資本利潤率,這便負債的財務杠桿效用。所以,財務杠桿的最終效果可以用公式表示:

財務杠桿效用=負債額×(資本利潤率-負債利率)×(1-所得稅稅率)。

2.3 財務危機效應

財務危機成本能分為直接成本和間接成本。直接成本是指企業依法在破產時所支付的費用,企業破產后,該企業的資產所有權將讓渡給債權人,此過程所產生的訴訟費、管理費、律師費和顧問費等均屬于直接成本。

直接成本非常明顯,但是在宣布破產之前企業也可能已經承擔了大量的間接財務危機成本。例如,由于企業負債太多,從而選擇放棄有價值的投資機會,喪失了期望收益;消費者也可能對企業的整體運營提出質疑,最終放棄選擇該企業的產品或服務。這些間接成本等都不表現為企業直接的現金支出,但也給企業帶來了巨大的負面影響。

2.4 利益沖突效應

過多的負債有可能引起債權人和所有者之間的利益沖突。一方面,企業的風險程度要處于預測所允許的范圍之內是債權人利益不受損害的一個前提條件,但是在現實的經濟生活中,所有者較喜歡投資高風險項目。另一方面,企業為了籌措新的債務資本,會給新債權人優先的求償權,這會損害原債權人的利益,使原債權人承擔的風險更大。這樣就影響了企業的正常融資和發展,造成了企業無形的損失。

3 案例分析

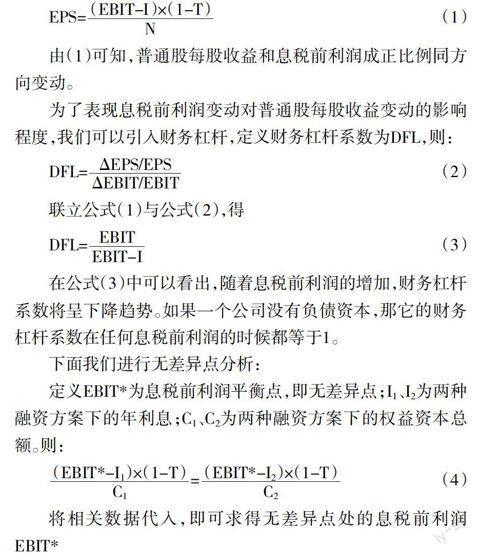

ABC公司目前擁有長期資本8 500萬元,其資本結構為:長期債務1 000萬元,年利率9%,普通股1 000萬股,金額7 500萬元。現準備追加籌資1 500萬元,有兩種籌資方式可供選擇:

A方案:增發普通股,每股價格5元;

B方案:增加債務,債務年利率為12%。(假定公司所得稅稅率為25%)

3.1 財務杠桿無差別點分析

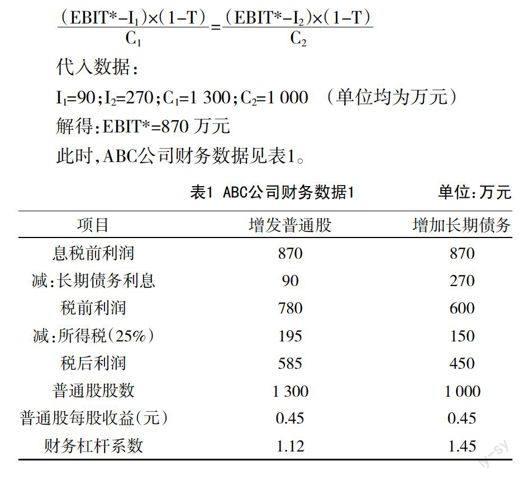

從上面的計算可以看出,在息稅前利潤為870萬元時,方案A﹑方案B普通股每股收益都是0.45元。在此種情況下,選擇權益融資1 500萬元或者負債融資1 500萬元無差異。

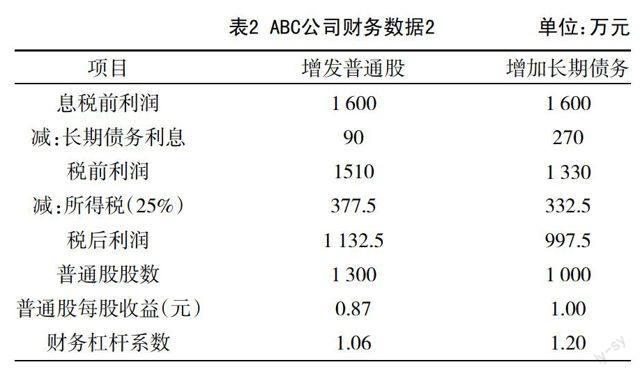

3.2 財務杠桿正效應分析

當息稅前利潤大于無差別點息稅前利潤時,不妨設此時息稅前利潤為1 600萬元。

此時,ABC公司財務數據見表2。

此時,兩個方案的息稅前利潤都為1 600萬元,但選擇B方案的每股收益更高;而且選擇B方案的財務杠桿系數大于A方案的財務杠桿系數,說明B方案的財務杠桿正效應強于A方案的財務杠桿正效應。

3.3 財務杠桿負效應分析

當息稅前利潤小于無差別點息稅前利潤時,不妨設此時息稅前利潤為500萬元。

此時,ABC公司財務數據見表3。

此時兩個方案的息稅前利潤均是500萬元,但選擇B方案每股收益更低;而且選擇B方案的財務杠桿系數大于A方案的財務杠桿系數,說明B方案的財務杠桿負效應強于A方案的財務杠桿負效應。

4 結 語

使息稅前利潤高于無差異點處的息稅前利潤EBIT*,掌握好無差異點處的息稅前利潤EBIT*這個財務指標是企業使用財務杠桿提高普通股每股收益的前提,可以獲得財務杠桿正效應。在每股收益無差別點下,當實際息稅前利潤等于每股收益無差別點EBIT*時,負債籌資方案和普通股籌資方案都可選;當實際息稅前利潤大于每股收益無差別點EBIT*時,普通股籌資方案的EPS低于負債籌資方案的EPS,所以選擇負債籌資方案;當實際息稅前利潤小于每股收益無差別點EBIT*時,普通股籌資方案的EPS高于負債籌資方案的EPS,所以選擇普通股籌資方案。

參考文獻:

[1] 趙之先.負債經營的風險及其控制[J].財會研究,2006,(8).

[2] 牛肖榮.負債融資與籌資風險[J].陜西審計,2004,(6).

[3] J.弗雷德.威斯通,蘇姍.E.侯格(美),(韓)S.鄭光.唐旭(譯).兼并、重組與公司控制[M].北京:經濟科學出版社,1998.

[4] 荊新,王化成,劉俊彥.財務管理學[M].北京:中國人民大學出版社,2012.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43