醫院固定資產會計核算案例

2015-05-30 02:12:23曾升

中國市場 2015年28期

關鍵詞:公立醫院

曾升

[摘 要]現行醫院財會制度對公立醫院固定資產會計核算進行了規范和改進,其最大的變化是固定資產計提折舊以及待沖基金的引入。本文結合近年來在執行醫院財會制度過程的實際案例,對固定資產取得、計提折舊、更新改造、清理報廢整個業務流程進行模擬會計核算,與同行探討。

[關鍵詞]公立醫院;會計制度;固定資產核算

10. 13939/j. cnki. zgsc. 2015. 28. 162

1 固定資產核算涉及的主要會計科目

1. 1 固定資產核算醫院固定資產的原值。一級明細科目是房屋及建筑物、專用設備、一般設備、其他固定資產。

1. 2 累計折舊核算醫院固定資產計提的累計折舊。一級明細科目是房屋及建筑物、專用設備、一般設備、其他固定資產。

1. 3 在建工程核算醫院在建造、改建、擴建及修繕固定資產以及安裝設備而進行的各項建筑、安裝工程所發生的實際成本。按照具體的工程項目進行明細核算。(注:應當計入固定資產價值的改、擴建和修繕支出,才通過在建工程科目核算。)

1. 4 固定資產清理本科目核算醫院因出售、報廢、毀損等原因轉入清理的固定資產凈值及清理過程中發生的清理費用和清理收入。一級明細科目是處置資產凈額、處置凈收入。

1. 5 待沖基金本科目核算醫院使用財政補助、科教項目收入購建固定資產、無形資產或藥品、衛生材料等物資所形成的,留待計提資產折舊、攤銷或領用發出庫存時予以沖減的基金。一級明細科目是待沖財政基金、待沖科教項目基金,按購進的固定資產或材料、藥品分別設置核算項目進行明細核算。

1. 6 財政項目補助支出本科目核算醫院本期使用財政項目補助(包括當年取得的財政補助和以前年度結轉或結余的財政補助)發生的支出。與制度中的醫療收入與醫療業務成本等權益類科目不同,本科目實行收付實現制原則。明細科目按照《政府收支分類科目》中“支出功能分類科目”的“醫療衛生”、“科學技術”、“教育”等相關科目以及具體項目進行明細核算。

2 固定資產核算案例

2. 1 固定資產的取得

2. 1. 1 購進固定資產的賬務處理

例:(1)1月30日,醫院購入麻醉機一臺價款50萬元,其中財政撥款醫療衛生專項資金20萬元,自籌資金30萬元。設備已驗收合格,手術室已經辦理領用手續,尚未支付貨款。

借:固定資產——專用設備 500000

貸:待沖基金——待沖財政資金 200000

應付賬款 300000

(2)2月5日,依據設備采購合同用銀行存款支付上述設備貨款45萬元,質保金5萬元,半年后支付。

借:財政項目補助支出——醫療衛生(項目名稱) 200000

應付賬款 250000

貸:銀行存款 450000

注:根據《醫院會計制度》及財政專項資金管理辦法,對財政專項支出的核算應采用收付實現制原則,即以實際付款作為支出實現的時點。因此用財政專項資金購置固定資產,應當在付款時才能確認財政專項支出。

2. 1. 2 無償調入或接受捐贈的固定資產

例:衛生局無償撥入多功能監護儀5臺,共計80萬元。

借:固定資產——專用設備 800000

貸:其他收入——捐贈收入 800000

2. 1. 3 固定資產的改建和擴建

例:(1)醫院對原有的停車場進行擴建,停車場的原值為60萬元,已計提折舊20萬元。

借:在建工程——停車場擴建工程 400000

累計折舊——房屋及建筑物 200000

貸:固定資產——房屋及建筑物 600000

(2)2個月后擴建工程完工驗收合格,擴建費用60萬元。

借:在建工程——停車場擴建工程 600000

貸:銀行存款 600000

借:固定資產——房屋及建筑物 1000000

貸:在建工程——停車場擴建工程 1000000

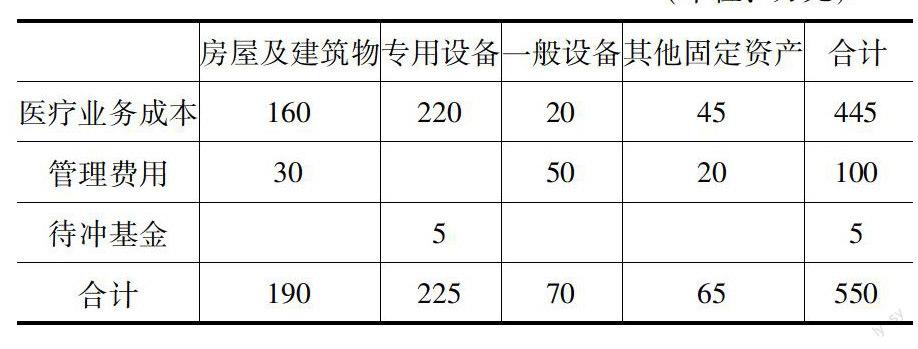

2. 2 按月計提折舊

(單位:萬元)

房屋及建筑物

專用設備

一般設備

其他固定資產

合計

醫療業務成本

160

220

20

45

445

管理費用

30

50

20

100

待沖基金

5

5

合計

190

225

70

65

550

借:醫療業務成本——固定資產折舊費 4450000

管理費用——固定資產折舊費 1000000

待沖基金——待沖財政基金 50000

貸:累計

折舊——房屋及建筑物 1900000

——專用設備 2250000

——一般設備 700000

——其他固定資產 650000

2. 3 固定資產的處置

2. 3. 1 報廢固定資產

例:醫院報廢專用設備一批原值120萬元,已計提折舊115萬元,待沖基金余額為1萬元。

借:固定資產清理——處置資產凈額 40000

累計折舊——專用設備 1150000

待沖基金——待沖財政基金 10000

貸:固定資產——專用設備 1200000

2. 3. 2 出售已報廢的固定資產

例:銀行收到出售上述報廢的固定資產變價收入1萬元,現金支出報廢資產處置費用0. 2萬元。

借:銀行存款 10000

貸:固定資產清理——處置凈收入 10000

借:固定資產清理——處置凈收入 2000

貸:現金 2000

2. 3. 3 結轉報廢資產凈值

借:固定資產——處置凈收入 8000

貸:其他收入 8000

借:其他支出 40000

貸:固定資產清理——處置資產凈額 40000

參考文獻:

財政部會計司編寫組. 醫院會計制度講解[M].北京:經濟科學出版社,2011:218-221.

(上接P154)工作態度、價值觀都潛移默化的影響著單位文化的內涵,并且這種文化氛圍具有很強的傳染性,良好的人力資源管理會利用自身好的文化特點提升企業的形象,提高員工的工作效率。

2. 3 人力資源管理與單位文化建設相輔相成的關系

單位文化引導著人力資源管理的整個過程,同時,員工的行為也影響著單位文化的建設,二者是相輔相成的關系。人力資源管理利用企業文化實現員工對管理制度的認同和員工工作態度的引導,在單位文化背景下,員工主動執行各項制度,自覺約束個人行為,并形成良好的統一思想和連帶機制,達到人力資源管理工作順利開展的目標。規范的單位經營體制和完善的單位管理制度是人力資源管理的重要手段,通過人力資源管理形成統一的單位文化,同時也強化和提高了單位文化在全體員工中的影響和作用。單位文化越完善、越成熟,其應用在人力資源管理中的范圍也就越廣泛。

3 人力資源管理與單位文化建設互動模式

3. 1 單位文化價值與用人標準的互動

單位文化所凝聚的是具有相同價值觀和相同理想與目標的個體,因此,在單位招聘過程中,應建立嚴格的人員錄用審核機制,通過科學制定崗位入職考評規范制度,將既具有崗位技能的人才,又具有單位文化認同感的人才吸納進來,由此可快速提高團隊的凝聚力和競爭力。

3. 2 單位文化內容與崗位培訓的互動

崗位培訓是人力資源管理的重要工作,崗位培訓不僅是讓員工熟悉崗位工作流程,更主要的是更新員工觀念,提升員工素質,一種無形的文化力量形成一種行為準則、價值觀念和道德規范。

3. 3 單位文化要求與員工考評的互動

在單位員工工作考核體系中,要將單位文化注入考核內容中,通過鼓勵或反對某種行為,達到詮釋單位文化內容的目的。通過考評,可以獲得員工對于單位文化的認同度,由此可作為調整人力資源管理方式和方法的參考依據。

4 結 論

人力資源管理與單位文化建設有機地結合在一起才能夠形成單位的凝聚力,提升單位的競爭力。良好的單位文化是所有員工共同認可和維護的價值觀,利用單位文化進行人力資源管理不僅能夠讓員工具有向心力,而且能夠讓員工感受到企業文化的精髓,獲取自身價值的成就感。而單位的文化又會通過員工的表現,樹立起單位良好的社會形象。因此,人力資源管理與單位文化建設互動對于單位未來發展具有非常大的推動作用。

參考文獻:

[1]魏青青. 單位文化與人力資源管理關系淺談[J].單位研究,2012(4).

[2]劉旭輝. 加強單位文化建設 完善單位人力資源管理[J].單位研究,2012(4).

[3]匡勇. 淺論單位文化與人力資源管理的關系[J].財經界(學術版),2012(4).

猜你喜歡

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2015年11期)2015-11-10 03:17:20

中國衛生(2015年6期)2015-11-08 12:02:38

中國衛生(2015年6期)2015-11-08 12:02:34

中國衛生(2014年1期)2014-11-12 13:16:42

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年9期)2014-11-12 13:01:56