支付:從傳統經濟到網絡經濟

2015-05-30 14:45:06張楊王勇

現代管理科學 2015年11期

張楊 王勇

摘要:支付是商品交易中的關鍵環節。在傳統經濟中,交易可以看成是商品流、貨幣流和信息流的三流合一。但隨著傳統經濟向網絡經濟的轉變,我們發現為了提升交易效率,需要實現商品流、貨幣流以及信息流的三流分離。但三流分離又帶來了潛在的交易風險。為了克服交易風險,需要在支付環節中引入新的參與者。新的參與者通過經濟手段或者技術手段來克服交易風險,以保障網絡經濟中三流分離條件下的交易效率和安全。

關鍵詞:支付:網絡經濟;網絡支付;第三方支付;互聯網金融

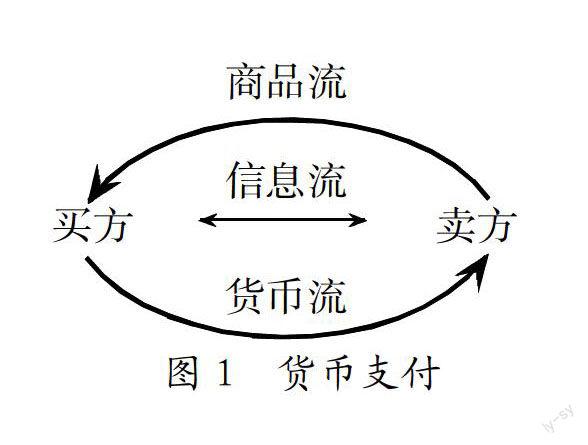

對于任何交易活動,支付都是其必不可少的環節。一個完整的交易過程包括信息的傳遞、商品的流動以及貨幣資金的轉移。換句話說,信息、商品和貨幣資金的流動共同組成了交易活動過程。在信息流中,既有賣方傳遞給買方的與商品相關的信息,也有作為支付主體的買方傳遞給賣方的與支付相關的信息。商品流是指商品從賣方轉移至買方的過程,其中可能涉及倉儲、市場、物流等環節。貨幣流是貨幣資金從買方轉移至賣方的過程。

在傳統經濟中,上述信息流、商品流和貨幣流是“三流”合一的,只能在確定的空間和時間內同地、同時進行。三流合一的好處是保障了交易安全,但卻使得交易缺乏效率。

到了網絡經濟時代,尤其是在各種新技術、新模式的推動下,三流開始分離,即信息流、商品流和貨幣流可以在分散的空間和非連續的時間內分別完成。三流分離提升了交易效率,但也帶來了新的交易風險。例如,相距很遠的買、賣雙方通過網絡平臺進行交易,三流分離以后出現了信息不對稱和道德風險問題,很容易引發付款無貨或發貨無款等交易風險。

克服三流分離所帶來的交易風險,我們認為最好的辦法是在支付環節引入新的參與者。那么究竟讓什么樣的參與者加入?如何讓新的參與者加入支付環節?才能既提升交易的效率,又可以有效地保障交易的安全。本文希望通過回顧支付在傳統經濟和網絡經濟中的作用來回答這些問題。

一、 從“以物易物”到銀行支付

在原始經濟條件下,社會生產力發展水平低,有限的產品主要用于自給自足,產品間的交換是偶然發生的,這時候的產品交換是通過“以物易物”的直接交易方式進行的。這種交易模式下,還沒有出現貨幣和貨幣的流動,買方和賣方也還沒有實現分離,交換過程中只有信息流和商品流。隨著原始經濟逐步向農業經濟發展過渡,人們之間的商品交換活動變得越來越頻繁。在“以物易物”或者經常以“一種商品交換其他商品”的模式下,交易雙方的需求很難匹配一致,金、銀等貴金屬開始參與到商品交換過程中,并逐步扮演起一般等價物的交易中介角色。

隨著貨幣的出現,在商品交換過程中出現了貨幣流,貨幣流與信息流、商品流共同組成了完整的交易活動過程。貨幣在從買方到賣方的流動過程中,不僅實現了買方與賣方的分離,而且通過價值的傳遞與流動,解決了人們對不同商品需求不匹配所造成的交換問題,從而提升了商品交換效率,推動了商品交換的發展。

在貨幣支付階段,商品交換要求信息流、商品流和貨幣流在確定的空間和時間內發生,這種“一手交錢、一手交貨”的交易方式將“三流”統一集中在了一起。一旦“三流”出現分離,就會由于存在買方或賣方的潛在道德風險,使得交易無法正常進行:賣方在沒有收到買方支付的貨幣資金前就完成商品交付,有可能蒙受買方不付款所導致的損失;而買方在沒有收到商品前就付款,則可能因賣方不交付商品或商品質量存在問題而遭受損失。因此,只有買、賣雙方的信息、商品、貨幣的流動在同時、同地進行,交易才是安全的。

“三流”統一集中在一起,雖然確保了在貨幣支付條件下商品交換的安全,但由于買、賣雙方必須在確定的空間和時間內完成信息、商品和貨幣的流動,因此也限制了交易的效率。當交易規模很大或者商品價值很高時,買方不得不提前準備好大量的貨幣,帶至交易現場直接支付給賣方,賣方則要先驗證貨幣真偽然后立即在現場向買方移交商品,這種交易方式對買、賣雙方顯然是既不方便也非常不安全的。

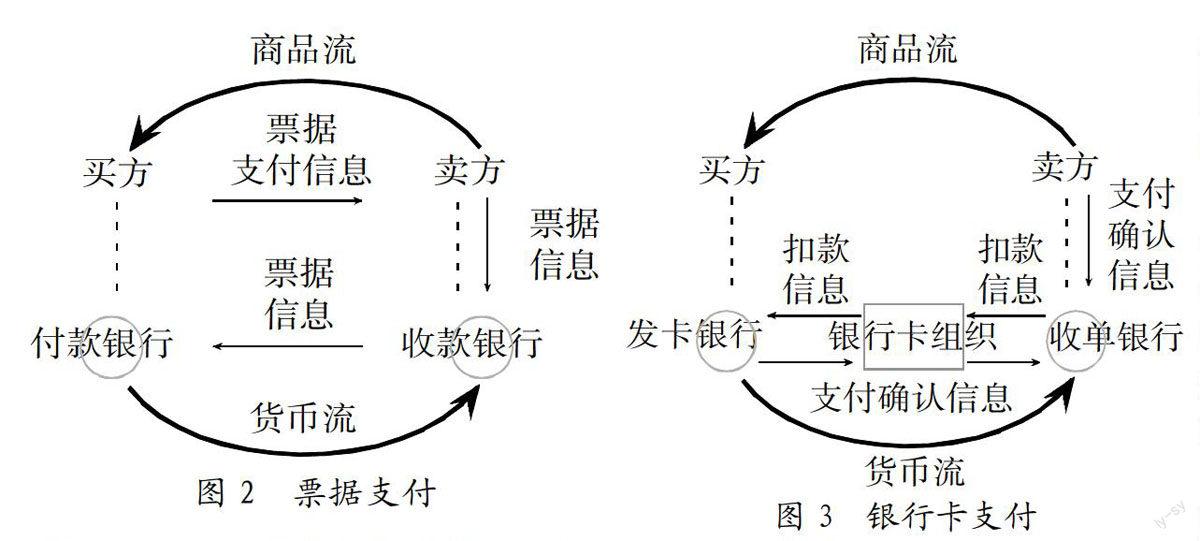

與貨幣支付不同,票據支付在支付過程中,通過引入銀行和票據機構等新的參與者,首次將貨幣流與信息、商品流實現了分離。

在票據支付過程中:買方根據賣方傳遞的商品信息決定交易后,在有效的票據上填寫好支付金額,然后將票據交給賣方;這時候雖然還沒有發生真正的貨幣轉移,但有效的票據支付工具已經提供了資金轉移的擔保信息,因此賣方可以在沒有發生貨幣轉移的情況下,將商品交付買方;最終,會由銀行根據票據支付信息將貨幣資金從買方銀行賬戶轉移至賣方銀行賬戶。在這一交易過程中,依靠票據支付工具的幫助,安全的交易已不再依賴于貨幣的實時轉移。這種在銀行的參與下,不依賴于貨幣實時流動而可以方便、安全地進行交易的支付模式,滿足了工業經濟更大規模和更高頻次交易效率的需求。

在票據支付中,票據向賣方傳遞了支付擔保信息,銀行會根據真實有效的票據信息完成貨幣資金的轉賬支付,但是如果票據傳遞的是偽冒或無效信息,就必然會引發交易風險。美國歷史上著名的Frank Abagnale就曾成功地利用偽冒支票進行了數百萬美元的欺詐活動。可見票據自身是否真實有效是票據支付最大的風險點。

除了票據支付工具,銀行業還在20世紀50年代發展了銀行卡支付工具。在銀行卡支付過程中,當賣方收到由銀行卡組織發出的買方支付確認信息時,貨幣資金并未真正完成轉移,實際的資金結算一般要延遲一段時間。但這并不影響交易的進行和商品流動,因為銀行卡組織已經對支付信息提供了擔保。與提供綜合金融服務的銀行不同,銀行卡組織是專門為解決銀行卡支付清算問題而出現的產業,是專業化的支付服務平臺。銀行卡組織通過建立統一的銀行卡支付受理與清算平臺,一方面有效地平衡了發卡行與收單機構之間的利益,推動了銀行卡業務的普及與發展;另一方面實現了銀行卡支付信息的高效傳遞并為貨幣資金在買、賣雙方分屬不同銀行的賬戶之間轉移提供了擔保,從而在交易中實現了貨幣流的分離。與票據支付可能由于偽冒票據導致賣方被欺詐不同,銀行卡支付的風險主要是由銀行卡及支付密碼被盜(被復制)所引發的買方銀行卡被盜刷風險。

銀行和銀行卡組織作為提供支付服務的平臺,利用票據和銀行卡支付工具,實現了在對私和對公支付服務中貨幣流與商品、信息流的分離,極大地推動了工業經濟條件下交易效率的提升。

二、 從銀行支付到網絡支付

當人類社會從工業經濟步入到信息經濟時代,互聯網開始全面重構商品交換方式。這種改變主要體現在通過網絡交易平臺、網上支付以及物流配送來完成商品交易。比如,在以淘寶、天貓為代表的網絡交易平臺上,平臺自身并不開展交易的集中運營,眾多賣方各自獨立分散運營,通過平臺與眾多買方直接建立起交易聯系。這種交易方式滿足了眾多線下交易無法實現的交易需求,極大的提高了交易效率和規模。

但是,這種交易方式也產生了大量的交易風險。比如,在不掌握賣方發貨以及商品質量真實信息的情況下,買方付完款就會面臨收不到貨或商品存在質量問題的風險;而賣方在未確認買方已付款的情況下,一旦發貨就可能面臨收不到款的風險。因此,能否有效控制買、賣雙方的道德風險成為決定網絡分散交易模式是否成立的基本必要條件。

為了解決新的交易風險問題,誕生了新的網絡支付方式。網絡支付克服交易風險的主要手段是通過在支付過程中引入新的參與者來克服交易風險。這些新的參與者往往由平臺來擔任。比如,我們所熟悉的支付寶就是網絡支付平臺的典型代表。支付寶管控交易風險的機制是基于第三方中間賬戶—支付寶賬戶,貨幣資金在買方銀行賬戶與賣方銀行賬戶之間的流通都必須經由支付寶賬戶,并以支付寶賬戶為控制樞紐。買方支付交易資金后,交易資金暫時凍結在支付寶備付金賬戶,這時候資金既不屬于買方、也不屬于賣方,資金處于被托管狀態,當買方收到商品并且認可商品質量時,經由買方確認后,資金才能被記在賣方的支付寶賬戶下。這種資金托管確認方式,既實現了先錢后貨、保障了賣方的利益,也嚴格約束了賣方的道德風險、保護了買方的利益。

當支付環節有了新的參與者—第三方網絡支付平臺,網上交易最終實現了信息流、貨幣流、商品流的徹底分離。賣方可以隨時更新商品信息,買方可以隨時下單購買;買方付款不依賴于收到商品,賣方發貨也不依賴于收到貨幣資金;相隔千里的買、賣雙方,可以隨時放心地交易,而不必擔心交易風險的發生。

在網絡經濟中,支付對于企業的重要性還不僅限于通過支付控制網絡交易風險。不同于工業經濟主要以機器設備、廠房建筑等來計算企業的資產,信息經濟對于企業資產的計算是以數據和用戶來衡量的。網絡支付平臺一方面掌握了最為重要的真實交易數據,另一方面也是連接真實用戶銀行資金賬戶的入口。因此,對于企業來講,網絡支付平臺也是在網絡經濟下增加企業資產、實現創新業務發展的基礎平臺。目前,最典型的案例就發生在互聯網金融領域。余額寶在很短時間內發展成為中國最大的單只貨幣基金,依靠的正是支付寶平臺上匯聚的近3億可以快速將貨幣資金從銀行賬戶轉移至余額寶賬戶的支付寶實名用戶。而“花唄”可以基于線上完成授信,主要是通過大數據分析對用戶的信用進行了評估,而有實際貨幣資金轉移的交易支付數據已成為大數據分析最重要、可靠的數據源之一。

隨著信息社會步入移動互聯網時代,一方面網絡支付正在從PC端向手機端遷移;另一方面傳統線下商業、服務業為提升交易效率也開始要求逐步實現三流分離。這一過程中又會有新的參與者加入到支付環節中,克服新產生的風險。例如,為了安全地利用手機下載、管理、使用電子現金、電子卷、電子銀行卡等電子支付應用,作為手機終端廠商的蘋果公司推出了Apple Pay移動支付平臺,通過在iPhone內配置專用安全管理芯片,結合指紋識別軟、硬件技術iTouch,高效解決了移動支付的風險問題。

此外,肯尼亞電信運營商Safaricom推出的M-PESA平臺,巧妙地利用移動通信賬戶實現了類金融賬戶的功能,用戶僅憑一部手機、幾條短信就可以完成小額移動支付和轉賬。在金融服務業普遍不發達的非洲地區,這種簡單方便的創新移動支付業務滿足了人們既提高交易轉賬效率又保障交易安全的需求,因此在很短時間內取得了快速的發展。

在可預期的未來,人們將逐漸習慣于利用手機完成各類線下消費支付,錢包的功能將會逐步被手機所替代,在電子現金、電子卷、通信賬戶等支付工具的幫助下,打車、吃飯、理發等傳統線下交易過程中的信息流、商品流和貨幣流將會被進一步分離。這將深刻改變消費者的消費習慣,也必然推動各類傳統線下商業的電子商務化發展,創造大量的創新發展機遇。在移動互聯網時代,在終端廠商、電信運營商等的參與下,全新的移動支付平臺將很可能成為開啟線下商業電子商務化發展變革的決定因素和引擎。

三、 總結

通過以上分析,我們可以看出,為提升交易效率,要求對信息流、商品流和貨幣流逐步實現分離。在這一過程中,會出現新的交易風險。由于交易風險的發生最終是以貨幣資金轉移為度量,支付作為交易的核心步驟,控制了貨幣資金的轉移,因此無論在傳統經濟條件下,還是網絡經濟條件下,當商品交換方式在轉變過程中出現新的交易風險時,通過支付來控制和解決新的風險都是最有效和直接的途徑。

而通過支付環節來克服交易風險的關鍵就是在支付過程中引入新的參與者。歸納起來,主要體現在:

(1)在銀行和銀行卡組織平臺的參與下,票據和銀行卡支付克服了貨幣流分離后的交易風險;

(2)在第三方網絡支付平臺的參與下,網絡支付解決了網絡經濟下貨幣流、信息流和商品流徹底分離后的交易風險問題;

(3)隨著終端廠商或電信運營商開始參與到移動支付中,更加安全、方便的移動支付平臺正在推動實現線下交易的三流分離。

未來,隨著網絡和信息技術的發展,交易過程中商品流、信息流和貨幣流的進一步分離會使得市場的交易效率繼續提高,但同時也會伴隨出現新的交易風險。我們相信,克服新的交易風險的最好途徑,仍然是在支付過程中引入新的參與者,通過創新的支付平臺予以解決。

參考文獻:

[1] 歐陽衛民.現代支付論[M].北京:中國長安出版社,2009.

[2] 吳曉光.從第三方支付機構的崛起看我國信用體系建設[J].中國金融,2011,(4).

[3] 李育林.第三方支付作用機理的經濟學分析[J].商業經濟與管理,2009,(4).

[4] Jeffrey M.Lacker, John a.Weinberg,2002, Payment economics: studying the mechanics of exchange[J]. Journal of Monetary Economics,2003,(50):381-387.

[5] Allen N.Berger, Diana Hancock and Jeffrey C.Marquardt, A Framework for Analyzing Efficiency, Risks, Costs, and Innovations in the Payments System[J], Journal of Money, Credit and Banking,1996:696-732.

[6] Theodosios Tsiakis and George Sthephanides, The Concept of Security and Trust in Electronic Payments[J]. Computers & Security, 2005:10-15.

[7] Jean Charles Rochet and Jean Tirole, Cooperation among Competitors: Some Economics of Payment Card Associations[J]. The RAND Journal of Economics,2002,(33):549-570.

作者簡介:王勇(1974-),男,漢族,江蘇省徐州市人,清華大學經濟學研究所副所長、副教授、博士生導師,清華大學民生經濟研究院執行副院長,北京大學光華管理學院博士,哈佛大學經濟學系博士后,研究方向為產業經濟學、博弈論、互聯網經濟;張楊(1976-),男,漢族,北京市人,清華大學社會科學學院經濟學研究所碩士生,研究方向為產業經濟學。

收稿日期:2015-09-13。

猜你喜歡

大經貿(2016年11期)2017-01-06 12:53:55

現代經濟信息(2016年27期)2016-12-16 00:51:50

現代營銷·學苑版(2016年10期)2016-12-12 14:40:18

商場現代化(2016年24期)2016-11-02 18:22:13

科技視界(2016年22期)2016-10-18 17:23:30

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17