新“醫院會計制度”下藥品成本的核算

2015-05-30 02:59:36張惠芳

經濟師 2015年1期

摘 要:新《醫院會計制度》《醫院財務制度》對醫院庫存物資—藥品科目核算進行新的規定,取消藥品購銷差價,藥品庫存核算由零售價改為批發價。文章就醫院運行過程遇到管理和財務方面問題,提出醫院應如何規范管理和準確核算。

關鍵詞:藥品 批發價 成本

中圖分類號:F233 文獻標識碼:A

文章編號:1004-4914(2015)01-154-02

新《醫院會計制度》《醫院財務制度》運行已兩年多了,經過新、舊醫院會計科目庫存物資—藥品科目的核算方式的轉換、變更,在核算過程中遇到問題并解決問題,使藥品成本核算及財務運行管理過程能夠平穩、有序、準確。下面筆者就這一核算過程進行詳述。

一、新、舊制度下藥品核算的規定

1.舊、制度下醫院藥品管理及銷售成本核算。1998年頒布的《醫院財務制度》、《醫院會計制度》,從1999年起開始執行,藥品管理遵循“計劃采購、定額管理、加強周轉、保證供應”的原則。財務核算的科目設置“藥品和藥品進銷差價”兩個一級明細科目,“藥品”下設置“藥庫”、“藥房”兩個二級明細科目,“藥庫”下設置西藥、中成藥、中草藥三級明細科目,“藥房”下設置門診、住院、門中、門草三級明細科目。備抵科目“藥品進銷差價”下按照西藥、中成藥、中草藥設置二級明細科目。制度規定:醫院藥品統一按零售價核算,藥品進銷差價為批發價和零售價之間差額,月末按當月藥品銷售額和藥品綜合差價或綜合加成率計算藥品銷售成本,并借記“藥品成本”。但是按此方法計算的“藥品成本”是根據“藥品進銷差價”計算得來,存在計算差額,不能真實反映“藥品實際成本”。

2.新、制度下醫院藥品管理及銷售成本核算的意義。2010年頒布的新《醫院財務制度》、《醫院會計制度》,從2012年起開始執行,1998年頒布的《醫院財務制度》《醫院會計制度》同時廢止,設置一級科目“庫存物資”,即存貨,是指醫院為開展醫療服務及其他活動而儲存的低值易耗品、衛生材料、藥品、其他材料的統稱。存貨的管理要按照“計劃采購、定額定量供應”。財務核算科目設置一級科目“庫存物資”下設置“藥品”、“低值易耗品”、“衛生材料”、“其他材料二級科目,“藥品”下設置“藥庫”、“藥房”兩個三級明細科目,“藥庫”下設置西藥、中成藥、中草藥四級明細科目,“藥房”下設置門診、住院、門中、門草四級明細科目。制度規定:醫院藥品統一按批發價核算,取消藥品進銷差價,月末按當月藥品銷售額的批發價核定藥品實際銷售成本。并借記“醫療業成本”。按照新制度核算的“藥品成本”是按照發出藥品批發價,能真實客觀反映藥品成本,但是受到各級醫院硬件和軟件條件影響,具體核算時的準確度有一定限制。

二、新、制度下藥品核算的方法

為了解決老百姓“看病難、看病貴‘問題,這次公立醫院改革提倡要取消藥品加成,取消“以藥養醫”的機制,直接以藥品銷售的批發價核定藥品成本。具體藥品成本核定有;狹義和廣義之分,藥品成本的狹義概念即:藥品費是指直接銷售耗用的藥品成本。廣義概念是指:藥品消耗的直接成本和間接成本,包括藥品銷售成本、人員成本,管理成本等。新制度要求藥品成本核算使用購進價計價,但是沒有具體核算方法和步驟,管理方法簡單籠統,寧夏地區目前只有“寧夏醫科大學附屬醫學院”及“寧夏自治區醫院總院”可以直接從醫院管理系統HIS中提取到藥品銷售成本,即當月藥品銷售的批發價,而其他醫院情況是醫院已實現了信息化管理,但是醫院信息管理系統沒有細化到每個環節,無法和新會計制度要求成配比,無法提取藥品成本核算所需所有信息。筆者所在的寧夏石嘴山市第二人民醫院的實際情況是在實際核算時,只能采取“醫院藥品信息系統”提取部分核算信息,其余采用手工方法核算,具體方法如下:

1.新會計制度下藥品庫存科目余額的結轉。新會計制度下藥品科目余額結轉時,具體有兩種方法:

(1)藥品差價確定法。根據藥品/藥庫藥品、藥房藥品、藥品/藥品差價三個科目的期末余額,按西藥、成藥、草藥分類分別倒推計算,具體公式有:

藥品差價率=藥品差價/藥品庫存零售價余額(藥庫藥品+藥房藥品)

藥品庫存差價金額=藥品差價率*藥品庫存零售價余額(按藥庫藥品、藥房藥品分類計算)

藥品余額(批發價)=藥品庫存零售價余額-藥品庫存差價金額

此方法因為涉及到科目“藥品差價”,而“藥品差價”是一個長期沉淀積累的科目,計算“藥品差價率”時有“四舍五入”情況,會造成“藥品差價”出現差額,由此倒擠計算得出的各藥品庫房余額和藥品藥房余額也會出現差額,不能真實體現各庫存藥品的批發價余額。長此以往,還會使各庫存藥品的批發價余額出現混亂。

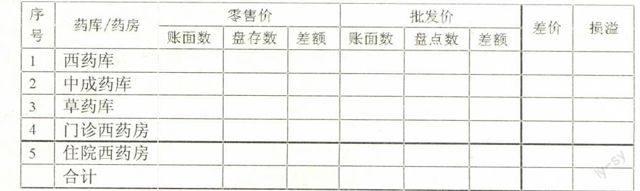

(2)藥品庫存余額批發價確定法。根據具體明確的時點盤點藥品庫存,以確定各藥庫及藥房藥品盤點匯總金額,各藥庫及藥房盤點表中的藥品按批發價(采購價)、零售價、差價分別填列并匯總,如下表:

盤點表上的藥品批發、零售定價,依據政府明文規定并且嚴格執行的招標采購價和以此確定的零售價,藥庫采購人員據此價格將藥品通過“藥庫管理程序”入庫至各藥庫,再出庫至各藥房。所以有理論根據,可以用各藥庫及藥房藥品盤點的零售價確定批發價,匯總表經主管院長簽字批示后,財務根據上述匯總表進行會計處理以確定各藥庫、藥房的批發價余額。借:藥品進銷差價、待處理財產損益(差額),貸:藥品/藥庫、藥品/藥房。

2.藥品/藥庫核算。藥品在藥庫的管理及核算就比較簡單,目前各個醫院采購使用的藥品都是通過“集中招標采購”的方式,醫院藥品采購人員根據統一的“藥品招標采購“目錄采購藥品,藥品經“藥庫管理程序”入庫至各藥庫,再出庫至各藥房,藥品入庫時已經有了執行政府的招標采購價和零售價,月末報表可以清晰匯總批發價、零售價、藥品進銷差價。藥品核算人員與藥品管理員相互配合,確保庫房藥品明細賬與財務部藥品明細分類賬相符。

3.藥品/藥房核算。藥品在發出時,應當根據實際情況采用個別計價法、先進先出法或者加權平均法確定發出藥品的實際成本。計價方法一經確定,不得隨意變更。

(1)藥房從藥庫領取藥品,按照領取藥品的成本,借記“庫存物資—藥品—藥房”科目,貸記“庫存物資—藥品—藥庫”科目。藥房將藥品退回藥庫,按照領取藥品的成本,借記“庫存物資—藥品—藥庫”科目,貸記“庫存物資—藥品—藥房”科目。

(2)藥房賣出藥品結轉藥品銷售成本時,按賣出藥品的實際成本,借記“醫療業務成本/藥品費/西、成、草”科目,貸記“庫存物資—藥品—藥房”科目。

4.藥品銷售成本計算方法。

(1)直接法。直接從醫院HIS系統中提取數據,藥房應用軟件系統中統計當月各藥房銷售成本,但就之前所述截止目前,寧夏地區只有“寧夏醫科大學附屬醫學院”及“寧夏自治區醫院總院”可以直接從醫院管理系統HIS中提取藥品銷售成本,其他醫院情況是只能通過系統提取部分數據,大部分計算只能依靠間接法。

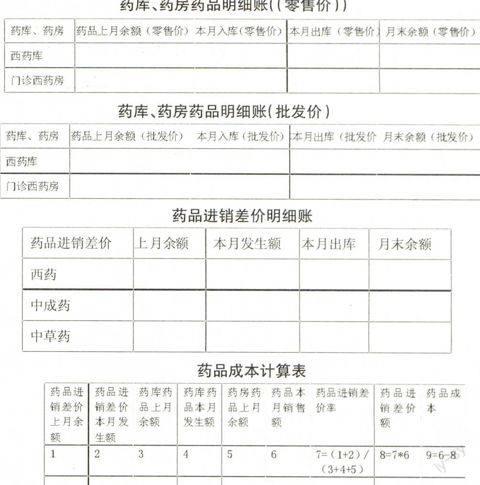

(2)間接法(倒擠法)。首先,明確時點在月底對醫院各藥庫、藥房進行盤點,盤出各藥庫、藥房庫存數。核定藥品庫存數量、批發價(成本價)、零售價、藥品進銷差價,根據新會計制度下藥品庫存科目余額的結轉,確定新“醫院會計制度”中會計科目“庫存物資/藥品/藥庫、藥房期末余額(批發價)”。其次,每月藥庫購進、藥房領用按進價核算,屬于簡單會計處理。第三,月末計算當月各藥房藥品銷售成本時,計算公式如下(所涉及表格見右):

藥品差價率=藥品差價(藥品進銷差價上月余額+藥品進銷差價本月發生額)/藥品庫存零售價余額(藥庫藥品上月余額+藥庫藥品本月發生額+藥房藥品上月余額)

藥品進銷差價額=藥品進銷差價率*藥品本月銷售額

藥品成本=藥品零售額-藥品進銷差價額

此方法的缺點前已敘述過,藥品庫房核算因藥品庫房入庫有數量、進價、零售價、藥品進銷差價,此方法計算不涉及倒擠計算成本問題。但是藥房核算比較復雜,領用藥品為批發價,藥品銷售為零售價,月末由于醫院信息管理系統HIS系統不完善,月報表只有藥品銷售零售價價格。想要計算本月藥品銷售成本(及本月藥品批發價),得通過一系列公式通過“藥品進銷差價”倒擠計算得出。數據成本和實際發生銷售成本的差異性,造成的各藥品藥庫、藥房批發價余額出現差額,不能真實反映各庫存地藥品的批發價余額,還會使各庫存藥品的批發價余額出現混亂。作為一種暫緩演化過程,建議在此情況下只能采取藥品/藥庫藥品、藥房藥品,設立藥品庫存零售價明細賬和藥品庫存批發價兩種方式進行管理。有藥品會計按此制定:(1)藥庫、藥房藥品明細賬(零售價);(2)藥庫、藥房藥品明細賬(批發價);(3)藥品進銷差價明細賬,月末分別登記核算報送至財務科,按下列具體公式核算,具體公式有:

{1}藥庫、藥房藥品月末余額=上月末藥庫、藥房藥品庫存數+本藥庫、期藥房藥品購進-本月藥庫、藥房藥品消耗

{2}當月藥品綜合進銷差價率=(上月藥品進銷差價余額+本月藥品進銷差價發生額)/(藥庫藥品上月余額+藥庫藥品本月發生額+藥房藥品上月余額)

{3}當月藥品進銷差價額=當月藥品綜合進銷差價率*當月藥品銷售金額

{4}當月藥品銷售成本=當月藥品銷售金額-當月藥品進銷差價額

按上述方法計算應注意兩點:(1)當月藥品進銷差價率按“當月藥品綜合進銷差價率”計算更準確,按“當月藥品進銷差價率”計算因無“庫存藥品上月余額”,會造成藥品當月“進銷差價金額”有差額。(2)藥品核算時,“當月藥品綜合進差價率”按西藥、成藥、草藥分別核算,“當月藥品銷售成本”按各藥房分別核算,

三、結束語

醫院藥品管理工作是醫院管理的重要組成部分,藥品收入占醫院醫療業務收入40%~50%,藥品采購資金占醫院整個資金支出的50%~60%。藥品管理的程序設置、環節銜接,直接反映著醫院經濟管理的水平。如實反映和監督藥品采購及保管,藥品庫存增減及結存,可以確保庫存物資與藥品的配置發揮最大效益。醫院的內控制度對藥品管理流程進行制約,財務細化藥品核算、復核使藥品數據真實可靠。

參考文獻:

[1] 國家財政部.醫院會計制度,醫院財務制度

[2] 何克春.新制度下醫院藥品成本計算方法的探討.中國衛生經濟,2012(8):92-93

[3] 孫艷梅.新舊醫院會計制度轉換藥品調整須先行.中國衛生經濟,2011(8):88-89

(作者單位:石嘴山市第二人民醫院 寧夏石嘴山 753000;作者簡介:張惠芳,高級經濟師,研究方向:會計理論、財務管理、經濟核算)

(責編:若佳)

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

中國衛生(2016年5期)2016-11-12 13:25:28

商業會計(2016年18期)2016-11-10 23:52:42

財會學習(2016年19期)2016-11-10 04:44:05

大眾理財顧問(2016年3期)2016-06-13 15:26:58

財經界(2016年1期)2016-01-19 00:52:18

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02