日企海外并購又見“瘋狂”

2015-06-11 20:54:59張玉來

董事會 2015年5期

張玉來

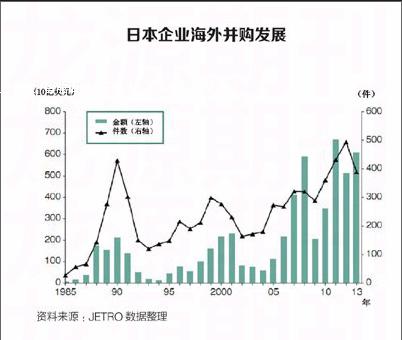

2009年以來,超過10億美元規模的日企海外并購每年多達5件,主要以日本大企業為主導,甚至出現超大宗并購案。此間,日企一直將美國視為重要的技術來源。至于中國,仍是日企最大的生產據點,但最近流通服務業增長最快

據湯森路透的最新統計,2014年上半年日企海外并購繼續高歌猛進,其金額同比大增162%,高達333億美元。此前的2013年,日本企業的海外并購(M&A)金額高達640億美元——雖未及2011年670億美元的峰值,但比2012年度則大增24.8%,成為穩居美國之后的全球第二。令人匪夷所思的是,這一現象出現在日元大幅貶值的背景之下,2013年日元對美元從1:86大降至105日元,重挫18%;與之形成鮮明對照的是,美國企業海外并購此間同比下滑了13%,英法企業的降幅也均高于10%(分別為11.6%和12%),德國的滑坡甚至達到28.7%。

此前有調查指出,日本企業海外并購的成功率僅為10%。那么,為何日企們在本幣大幅貶值之際如此“瘋狂”呢?而且,長期以來令日本企業進軍海外而得以長袖善舞的主要方式一直是直接投資(FDI)。直至2000年,海外并購在日企對外投資中的占比還僅為兩成,而到了2010年則驟然增至六成,這種戰略轉變因何而來呢?

大宗并購洶涌

就現在而言,日本企業的海外并購已經進入了一個嶄新階段。1985年廣場協議(Plaza Accord)是日本海外并購的起點,主要原因是日元大幅升值。此后的階段性特征非常明顯:第一階段是1985—1992年,其戰略目標非常單純,就是要“深入敵后”來規避日本與歐美之間的貿易摩擦大戰。由于以直接投資為主,并購資金規模一直很少;第二階段是1993—2004年,受泡沫經濟崩潰之困,日企開始主攻東南亞、東亞等新興市場,戰略導向則是建設低成本、面向世界市場的生產基地,并購資金規模也始終沒有超過250美元;第三階段是2005—2008年,受東亞經濟崛起以及全球經濟向好影響,日本全球并購資金規模曾在2008年逼近600億美元;第四階段是2009年至今,“雷曼沖擊”之后的2010年,日企海外并購規模就達到350億美元。2011年3·11大地震帶來的“產業六重苦”更把日企推向了海外,并購資金規模創下紀錄。

此間,大宗并購案件出現不斷增加的勢頭。所謂大宗并購,主要是指單次交易金額超過10億美元。2009年以來,超過10億美元規模的日企海外并購每年多達5件,主要以日本大企業為主導,甚至出現超大宗并購案,如2011年武田藥品工業收購瑞士制藥企業奈科明(Nycomed)一案就達到136.8億美元;2013年軟銀公司收購美國電信公司斯普林特(Sprint)更是達到216億美元。

值得一提的是,大量中堅、中小企業開始把“并購”作為企業增長的核心戰略。包括國內并購(IN-IN)類型在內,2006年日本企業實施并購案件數創造了2800件的歷史峰值。這些企業運用該戰略的目標也呈現多樣化特征:獲得優秀的技術或者先進的商業模式、創建更有競爭力的銷售渠道或是擁有強有力的市場伙伴等。

以日本國內超市流通業為例,伴隨人口減少帶來的市場萎縮,加之實施了消費稅增稅措施,市場競爭越加激烈。于是,在東京圈形成以Seven &I 控股公司和永旺等“兩強”所主導的并購浪潮。即使是在地方城市占優的中型企業也積極采取該戰略,如青森縣的universe就在2011年以后相繼收購了巖手縣的jois和belleplus,成長為日本第二位的食品超市企業。在海外并購(IN-OUT)案件中,銷售額超過1萬億日元的上市企業也僅占三成左右,未上市或銷售額不足500億日元的參與企業則高達4成以上。

當然,日企并購對象也呈現全球化趨勢,戰略目標走向多樣化。美國顯然仍是日本企業瞄準的目標,2006年以來案件數量及金額基本都是最多的。特別是高科技企業的占比一直在四分之一左右,也就是說,日企一直將美國視為重要的技術來源。作為新興市場代表的中國,日企購并案件已經從2006年的21件迅速攀升至2011年的58件,不過金額規模都不太大。如2009年朝日啤酒出資青島啤酒(19.99%)、2011年麒麟控股則與華潤共同創建飲料企業(40%),很顯然中國仍是日企最大的生產據點,但最近流通服務業增長最快。對于東亞以及東南亞其他國家,日企正在通過購并方式加速占領市場、獲得渠道,如三菱東京UFJ銀行對泰國大城銀行拿出巨資(股比72%)。

海外制勝策略

就像天堂與地獄只有一念之差,日企海外并購成敗得失也只有一步之遙。那么,它們為何再度掀起海外并購的高潮?除了因其資金充裕程度達到前所未有的水平——2014年3月僅上市日企的手頭資金就高達92萬億日元,豐富的購并經驗、明確的購并戰略目標以及以本企業擅長或關聯領域為主要目標等因素,都是日企普遍出現對海外并購信心滿滿態勢的重要原因。

首先,明確的戰略目標成為企業實施并購且能制勝的重要前提。不是以并購本身為目的,而是充分與自身甚至所購企業的未來發展戰略與方向相結合,這是日企海外并購制勝的重要因素。例如日本煙草產業公司(JT)就是把并購作為企業發展戰略的重要構成。為了開拓日本之外的更多新市場,它先后于1999年收購美國諾茲納貝斯克的海外業務,2007年收購英國Gallagher,不僅一舉成為全球第三大煙草廠商,還通過并購實現了品牌升級而贏得了歐洲高端市場。

其次,合理預估并購行動的乘數效果及相關因素。不僅僅確立并購戰略,還要將投資金額目標與時間等納入業務計劃,這樣的日本企業越來越多。例如,理光和日本制紙均決定在2016年度之前的三年內投入1000億日元,強化開拓新興市場的辦公設備以及生物、發電等新領域。東麗也計劃以1000億美元收購美國碳纖維企業和韓國的水處理膜企業,并在未來三年總投資2000億日元。在這些預估中還囊括了海外并購的各種風險:當地政治局勢、市場變化趨勢、管理體制以及匯率變動等。

再次,綜合并購雙方經營資源,突出優勢,打造核心競爭力。最近的日企海外并購一個突出特征就是把目標瞄準自己的強項或能與之互補的領域。例如日立制作所收購意大利芬梅卡尼卡集團旗下的鐵路車輛及信號業務,其實該領域也正是日立的擅長,其并購顯然是以大幅增長的世界市場為目標的。再如佳能公司宣布將斥資3300億日元收購全球最大網絡攝像頭廠商瑞典安迅士公司,陷入主業數碼相機行業苦戰的佳能公司,試圖以此作為企業轉身、構建新的盈利來源的支撐。

此外,并購企業在企業文化融合方面也擁有了一定基礎。上世紀90年代中期以來,日本企業陸續引進了美國會計標準以及獨立董事等相關制度,進一步接軌于國際型企業。例如豐田2013年不僅迎來了競爭對手通用汽車前副總裁馬克·赫根作為公司獨立董事,還跨界邀請了日本生命保險公司顧問宇野郁夫。這種國際化戰略的實施,顯然也有助于其海外并購的成功。

最后是日本政府的積極支持。當然它也主要以能源資源等作為明確的政策指向,其手段是通過國際協力銀行(JBIC)或產業革新機構等政府系機構給予融資支持,或是通過石油天然氣及金屬礦物資源機構(JOGMEC)提供相關技術或服務等支援。最近,基礎設施也納入日本政府的支持內容,為日企進入亞洲及中南美市場提供融資和擔保資金。

作者供職于南開大學日本研究院經濟產業研究部

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35