財政分權與民間投資:一個經驗分析

2015-07-31 20:10:25余靖雯鄭少武

財經問題研究 2015年2期

關鍵詞:財政支出

余靖雯 鄭少武

摘 要:本文對財政分權與民間投資的關系做了經驗分析,發現雖然財政分權總體程度與民間投資正相關、統計上不顯著,但提高基本建設支出的分權程度,卻能促進民間投資。基本建設分權有利于地方政府把信息優勢轉化為效率優勢。對財政分權的計量分析還發現,“小中央政府,大地方政府”的行政體制能更好地促進民營經濟的發展。

關鍵詞:財政支出;財政分權;民間投資

中圖分類號:F810 文獻標識碼:A 文章編號:1000-176X(2015)02-0065-06

改革開放以來,中國民營經濟從無到有、從小到大,不斷發展壯大,已經成為中國國民經濟的重要力量。然而,發展壯大后的民營經濟,仍然面臨著“市場準入限制、融資難”等許多問題,尤其是2009年以來,以四萬億投資為主要內容的積極財政政策陸續出臺,社會上出現了許多關于“財政政策擠出效應”的討論。

在這樣的實踐背景下,研究財政支出對民間投資的效應,具有重要的理論意義和實踐意義。財政支出縱向結構和民間投資是否存在相關關系,財政分權是否有利于促進民間投資?本文從實證角度研究了財政分權和民間投資的關系,發現雖然分權總體程度與民間投資正相關、統計上不顯著,但提高基本建設支出的分權程度,卻能促進民間投資。基本建設分權有利于地方政府把信息優勢轉化為效率優勢。對財政分權的計量分析還發現:“小中央政府,大地方政府”的行政體系能更好地促進民營經濟的發展。

一、理論與文獻綜述

財政分權可以放在財政支出結構的大框架下進行討論。財政支出結構通常有兩層含義:橫向結構和縱向結構。橫向結構指在財政資金的分配過程中,財政支出總額中各類支出的組合以及各類支出所占支出總額的比重,即財政支出構成;縱向結構指財政資源在不同層級政府之間的分配,即財政分權。

財政分權作為中央—地方關系的制度安排,從一個角度表征了地方政府財政自主性的大小:財政越分權,地方政府的自由度越大。財政分權的理論基礎是經濟效率的提高,分權與增長之間的連接主要是通過對消費者效率(或稱分配效率)和生產者效率(或稱技術效率)的影響來實現的。消費者效率是指支出政策更好地適應納稅人的偏好所帶來的居民福利水平的提高。由于該效率的獲得來自于對資源的最佳配置,故又被稱為分配效率。生產者效率則是指以相同數量的支出生產數量更多或質量更高的產品,或者是相同數量的產品或服務能夠以更低的成本生產時所獲得的額外收益。就財政分權而言,一般認為財政分權能夠提高消費者效率,因為地方政府更了解當地居民的偏好,具有較強的信息優勢,也就更能激勵他們提高效率。

從各國分權的實踐看,分權在一些國家取得了成功,但在另外一些國家卻失敗了,這可能是因為各國政府實行分權的目的不同而導致的結果。有關中國式分權的文獻,習慣將中國和其他國家尤其是俄羅斯進行比較,然而,中國的財政分權擁有與其他國家明顯不同的特點,因此被稱為“中國式分權”。最早提出“中國式分權”的是Qian和Roland[1],其核心內涵是經濟分權與垂直的政治治理體制的緊密結合[2]。財政分權為地方政府和企業提供了經濟發展的激勵,而垂直的政治治理體制,尤其以GDP為主的政績考核機制[3],使中央政府有足夠的能力來對地方進行獎懲,地方政府官員因而不得不追隨中央政府的政策導向。

理論界雖然非常關注財政分權的影響和應用,但相關的經驗研究為數并不多,涉及最多的主題是財政分權和經濟增長之間的關系。Xie等[4]的實證檢驗發現,美國財政分權對經濟增長有負面影響。Akai和Sakata[5]的研究卻支持財政分權具有正面作用的傳統觀點。Zhang和Zou[6]檢驗了1978—1992年中國中央政府與地方政府財政資源的分配與省級經濟增長之間的關系,發現財政分權更有利于地方經濟增長這一傳統觀點并不成立,特別是在過度分權時期(1985—1989年)更加明顯,他們認為轉型國家在經濟發展的早期,由中央政府集中有效的財力加大基礎設施建設,可能更有利于經濟增長。Davoodi和Zou[7]對46個國家的研究也表明,發展中國家財政分權與經濟增長之間的關系為負。周業安和章泉[8]的實證研究認為,從整個時間跨度來說,財政分權確實促進了中國經濟的增長,但在不同時間和不同區域內,其影響有所差異:在1994年之前對經濟增長并無促進作用,而1994年后對經濟增長的促進作用則十分顯著,同時財政分權是導致經濟波動的重要原因。與之相反,Lin和Liu[9]的研究認為財政分權推動了中國經濟發展,他們采用中國省級橫截面數據,研究了1970—1993年財政分權對人均GDP的影響,發現1980年以后的財政分權提高了經濟效率,促進了經濟增長。他們推斷制度變革和資源配置效率的提高是中國經濟快速增長的重要原因。殷德生[10]則認為中國財政分權水平非但沒有能夠有效地促進地區的經濟增長,反而加劇了地區經濟發展的差異。

另外一些實證研究主要關注財政分權化改革對市場化進程和效率改善的影響,這些研究在理論上把地方政府招商引資之間的競爭所產生的納什均衡理解為財政分權的結果。中央政府將更多的權力轉移給地方政府,產生了類似于聯邦制的地區分權制度,地方政府為了引進私人資本(包括外資)發展地方經濟而展開激烈的競爭,這會提高資金使用的成本,從而有助于預算約束的硬化。張軍和金煜[11]通過省際面板數據的研究得出,在分權的財政體系下,地方政府的財政支出顯著提高了生產率。而另外一些經濟學家的研究則認為,財政分權阻礙了中國的市場化進程。例如,Young[12]和Poncet[13]的實證研究認為,財政分權實際上導致了不斷的市場分割,總體上說并不利于國內統一市場的形成和效率的提高。陳抗等[14]的研究認為中國的財政分權,尤其是1994 年的分稅制,使地方政府從“援助之手”變成了“掠奪之手”。平新喬和白潔[15]的研究則發現中國預算外支出的增長導致資金的配置效率惡化。

二、經驗分析

財政分權對民間投資的影響到底如何呢?我們采用固定效應模型,建立如下經驗模型:

其中,investi,t是第i個省第t年民間投資的相對規模,本文使用民間投資的兩種相對規模作為因變量,一種是民間投資占全部投資的比重,另一種是民間投資占GDP的比重。fenquani,j,t是第i個省第t年在財政支出項目j上的分權程度,具體包括四類:基本建設分權、科教文衛分權、社會保障分權和行政管理分權。Xi,t代表一組控制變量。γi代表省份固定效應,用以控制各省不被觀察到的、不依時間變化的差異性。δt代表年份效應,用以控制各省份共同面臨的國家政策或宏觀經濟形勢的變化。εi,t是隨機擾動項,假定期望值為零,無序列相關。

1.分權指標

目前的文獻中主要有兩種度量財政分權的方法。一種是Oates[16]首先采用的財政收支指標,用下級政府的財政收支份額來刻畫財政分權程度,這也被稱為傳統的指標;另一種是采用自有收入的邊際增量。以前學者討論最多的是財政分權程度和經濟增長之間的關系。Zhang和Zou[6]采用傳統的財政收支指標,即地方政府的收支占中央政府收支的比例。Lin和Liu[9]則采用第二種指標,即財政收入增量中地方政府占有的份額。這兩種度量指標都有自身的局限和不足:中國的轉移支付體系不健全,中央政府對地方政府轉移支付的數據也不充分、不明晰,此外預算外收支數額也十分龐大。因此,傳統的財政分權指標在中國應用起來有一定的局限。而第二種指標的問題在于,許多經濟狀況和財政實力差別顯著的省份都有相同的分權指數,這顯然與分權現實不相吻合。

事實上,財政分權程度除了取決于財政權力在各級政府之間的配置,還受到各國歷史傳統、文化背景、體制變革等多種因素的影響。即使兩個國家的地方政府有相同的收支份額,收入來源或決策的自主權不同,也會導致兩者的財政權力并不對等[17]。Martinez-Vazquez和McNab[18]進一步指出:當所使用的指標全部來源于同一個角度時,不論它有多詳細或被分解得多充分,都不能準確地描述分權狀況。

本文主要采用傳統的財政分權指標,且暫時不考慮預算外的支出,具體而言就是預算內本級政府財政支出指標,即各省預算內本級財政支出/中央預算內本級財政支出。這個指標的好處在于能夠簡單直觀地刻畫出財政分權的程度,缺點在于預算內支出分權沒有考慮到轉移支付。另外,財政分權意味著上級政府向下級政府下放財政權力, 財政分權的程度可以用下級政府擁有的財政權力的大小來度量。但是地方政府擁有的財政權力受到很多因素的影響,比如在中國,地方政府沒有制定稅率的權力,并且一些支出會受到國家政策的影響,這些因素同樣會影響地方政府實際擁有的財政自主權,而我們所建立的分權指標并不能反映這一點。但是,由于信息的缺失,難以找到一個更好的指標,我們只能采用較為簡單而且數據可得的指標來衡量財政分權。

此外,和以往的研究大都把政府收支作為一個總體來看待不同,本文進一步把總量的分權指標細化為不同類型財政支出的分權程度,以便探討性質不同的財政支出分權(生產性、非生產性)對民間投資的不同作用,從而不僅可以把握“是否分權”,而且可以知道“如何分權”。

2.描述性統計

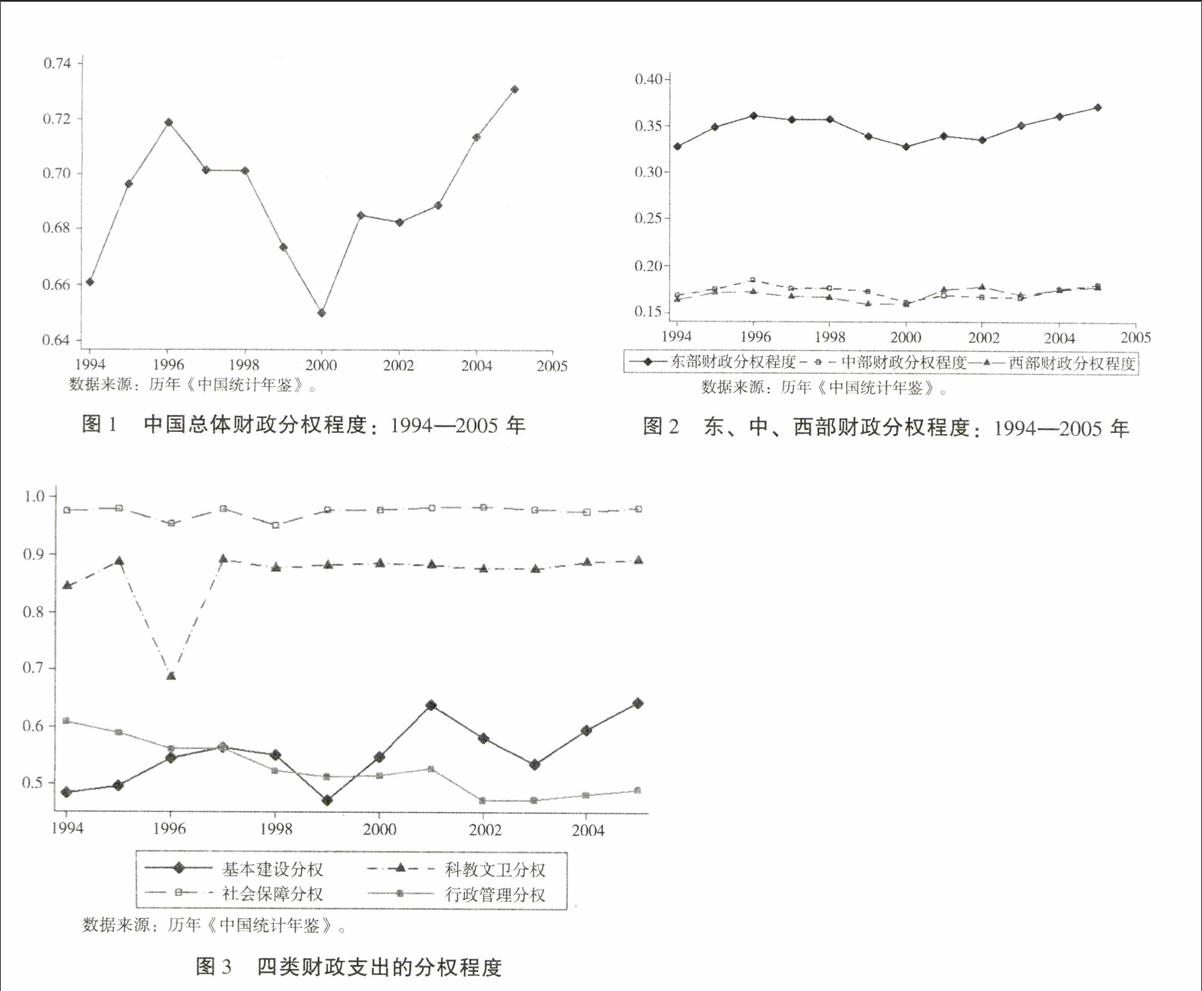

為了對全國整體的分權程度有一個基本把握,我們加總各省全部、分項目的財政支出,并除以中央相應項目的財政支出,獲得各項財政支出分權程度的趨勢圖如圖1、圖2和圖3所示。從圖1中可以看出,中國總體財政分權程度呈現出先上升、后下降、再上升的趨勢。財政分權程度1994年為0.66,2000年為0.65,2005年為0.73。1997—2000年期間財政分權程度下降,主要是由于當時中央實行擴張性財政政策、中央財政支出大規模擴大所造成的。自2000年以后,財政分權程度持續上升。圖2是東、中、西部的財政分權程度。從圖2中可以看出,1994年,東、中、西部財政分權程度分別為0.33、0.17和0.16,2005年上升到0.37、0.18和0.18,總體而言,東部地區財政分權程度遠高于中西部地區,而中部和西部地區的財政分權程度大致相同。 注意,本文數據不包括西藏和海南,因此相應低估了東部和西部地區的財政分權程度。圖3是四類財政支出的分權程度。從圖3中可以看出,在社會保障和科教文衛方面,中央政府和地方政府的責任基本對等,兩類支出的分權程度分別從1994年的0.98、0.84到2005年的0.98、0.89。而基本建設分權則震蕩上升,1994年是0.48,2000年下降到0.47,2005年回升到0.64,顯示地方政府在這方面的權利逐漸增大。行政管理分權主要代表地方政府和中央政府的規模之比,圖3中顯示,這一比例緩慢下降,從1994年的0.61下降到2005年的0.49,表明相對于中央政府,地方政府的規模一直在減小。

3.回歸結果

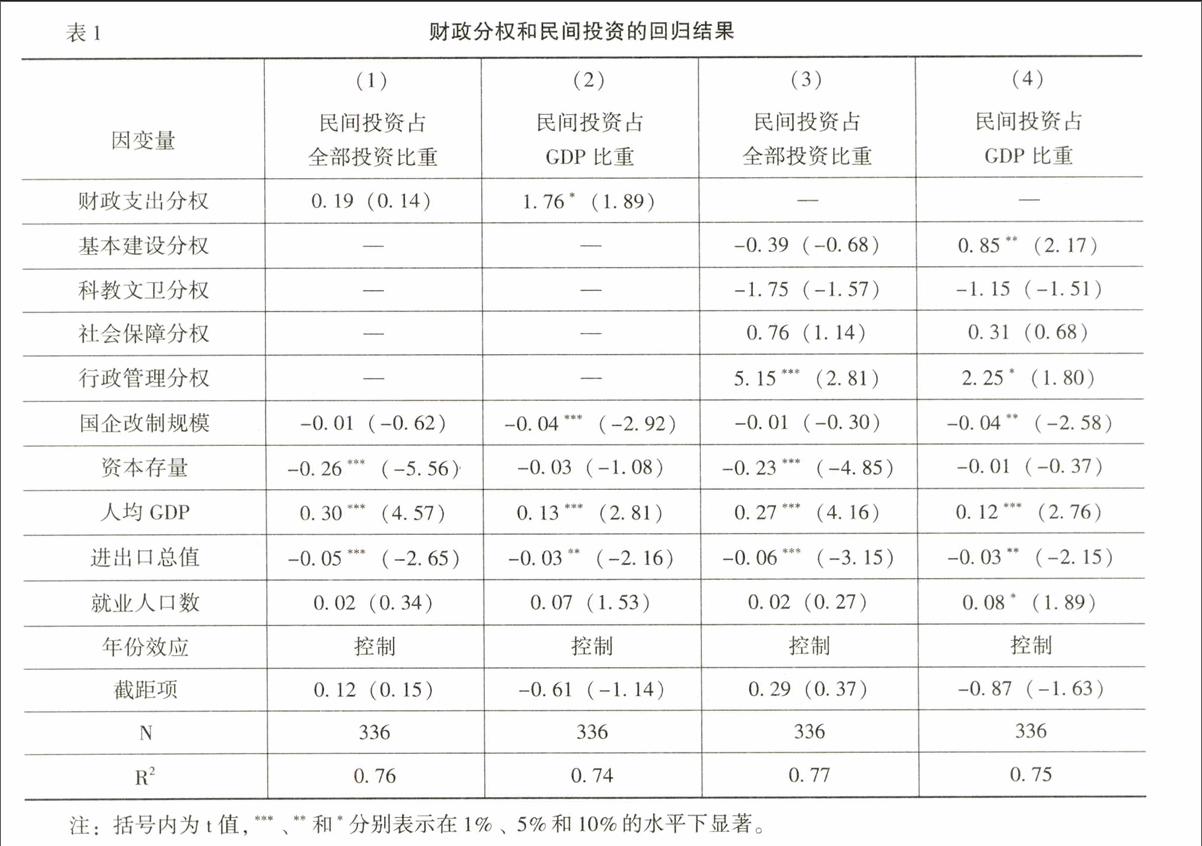

表1是財政分權與民間投資的回歸結果。回歸結果(1)和(2)考查財政總體分權程度和民間投資的關系,回歸結果(3)和(4)考查財政分項支出的分權程度和民間投資的關系,回歸結果(1)和(3)中因變量是民間投資占全部投資的比例,回歸結果(2)和(4)因變量是民間投資占GDP的比例。

第一,財政支出總體分權與民間投資正相關,但統計上不顯著(回歸(1)中不顯著,回歸(2)中在10%水平下顯著)。按照財政分權的理論,地方政府比中央政府掌握更多的信息,更了解本轄區居民的

偏好,由此可以提高公共品的供給績效,因而為民間投資提供良好的環境,有助于促進民間投資。但是這個關系并不是十分明顯,其潛在的原因可能是作為總量的分權指標刻畫的是政府不同類別支出分權的綜合,而不同類別政府支出的財政分權其作用不盡相同,因此我們有必要再考察一下不同類別財政支出的分權對民間投資的關系。

第二,基本建設分權與民間投資顯著正相關。雖然回歸(3)中估計系數為負,且統計上不顯著,但在回歸(4)中卻是顯著正相關,地方基本建設支出所占的比例相對于中央提高1.00%,民間投資占GDP的比重就能相應上升0.85%。考慮到回歸(3)中因變量是民間投資占全部投資的比重,我們認為這可能是由于如下原因:當地方政府承擔更重的基本建設責任的時候,更能促進省內其他類型經濟主體的投資,因此提高基本建設分權,與此同時民間投資占全部投資的比重并不會上升。根據周黎安[3]的研究,由于地方官員依據GDP考核進行錦標賽,地區之間存在著GDP競爭,基本建設支出作為一種生產性支出,能夠在很大程度上拉動地區GDP的增長,因此,省級政府既有條件對基本建設進行投資,也很有積極性對基本建設進行投資。基本建設分權程度越高,越能激活各個地區的活力,所以,綜合回歸(4)的結果,我們認為基本建設分權能促進民間投資。

第三,科教文衛分權和民間投資不存在顯著的關系。由于數據不可獲得以及統計口徑改變等原因,無法把科教文衛進一步細分為科學支出、教育支出、文化支出和衛生支出。在這幾類支出中,我們預測科學支出的分權會對民間投資有一定的影響力,因為如果地方政府加大在科學研究領域的投入力度,將會有更多的民間資本投入產業的研發和應用。此外,地方政府科學支出分權程度越高,知識產權制度建設做得越好,越能夠在知識產權創造、應用和保護等方面為民間投資提供良好環境。除了科學支出以外,其他的支出應更多地歸類為社會性支出項目,其對經濟增長的短期效應不明顯。我們的實證回歸中把科教文衛作為一個大類來考慮,而且地方政府一般采用“同比例”的方法對此類項目進行年度預算,因此,這個回歸結果是可以預料到的。

第四,社會保障分權與民間投資不存在顯著的相關關系。社會保障支出到底是集權還是放權更能夠促進民間投資?這主要依據社會保障是中央集權還是放權能擴大保障范圍、提高保障水平、促進居民消費,從而拉動民間投資。但是,社會保障制度的建立和發揮作用同樣也是一個長期的過程,因此回歸結果顯示不存在顯著的相關關系。

第五,行政管理分權與民間投資顯著正相關。其估計系數在回歸(3)中在1%水平下顯著,在回歸(4)中在10%水平下顯著。根據變量定義,行政管理分權代表中央政府和地方政府的相對規模。行政管理分權與民間投資兩者的正相關關系,表明相對于中央政府,地方政府規模的擴大更有利于民間投資的發展。從這個結果可以推斷出,地方政府對民間投資掌握的信息更多,管理效率高于中央政府,應該擴大地方政府的相對規模。

三、結 論

已往研究認為,財政分權改善了經濟效益,促進了經濟增長。本文的研究表明,財政分權同樣有利于促進民間投資(盡管只在10%水平下顯著),特別的,提高基本建設支出的分權程度,能顯著促進民間投資。

為什么財政分權能促進民間投資呢?這與財政分權能促進經濟增長的道理相似。相比于中央政府,地方政府擁有更多的信息優勢,更了解當地投資者的偏好,因此,賦予地方政府更大的財政支出自由權,可以提高財政支出的效率,從而一個單位的財政支出,能促進更多的民間投資。另外,財政分權意味著財政資源成為地方政府競爭的手段,提高財政分權,會加劇地方政府之間的競爭程度,尤其是周邊省份的競爭,比如提供和改善當地的基礎設施,就是地方政府“招商引資”的競爭手段。然而,提高地方政府的競爭程度,是否能促進民間投資,并沒有明確的答案。朱軼和熊思敏[19]的研究就認為各地對FDI的引資優惠導致并強化了FDI對中國私人投資的擠出效應。因此,并不是說分權程度越高,對民間投資的作用越明顯,兩者之間可能存在一個倒“U”型關系。全面、準確衡量財政分權與民間投資的關系,還需要更完善的數據和計量分析。

另外,不同項目財政支出的分權程度,對民間投資的拉動效應是不同的。不同類別的財政支出,對民間投資和經濟增長的影響,在時間、強度上各有不同。有意思的是,本文的回歸結果顯示,行政管理分權有助于促進民間投資,而根據變量的定義,行政管理分權代表中央政府和地方政府的相對規模,這就意味著從促進民間投資的角度看,“小中央政府、大地方政府”的行政體系似乎更為有效。不過,政府規模同樣存在一個最優規模的問題。本文的回歸結果僅僅說明,在目前的情況下,為了促進民間投資,可以適當擴大地方政府的規模。

參考文獻:

[1] Qian, Y., Roland, G.Federalism and the Soft Budget Constraint [J].The American Economic Review, 1998, 88(5): 156-64.

[2] 傅勇,張晏.中國式分權與財政支出結構偏向:為增長而競爭的代價[J].管理世界, 2004, (3):4-22.

[3] 周黎安.晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問題長期存在的原因[J].經濟研究, 2004, (6):33-40.

[4] Xie, D., Zou, H.,Davoodi, D.Fiscal Decentralization and Economic Growth in the United States [J].Journal of Urban Economics, 1999, 45(2): 228-239.

[5] Akai, N., Sakata, M.Fiscal Decentralization Contributes to Economic Growth: Evidence from State-Level Cross-Section Date for the United States [J].Journal of Urban Economics, 2002, 52(1):93-108.

[6] Zhang, T., Zou, H.Fiscal Decentralization, Public Spending, and Economic Growth in China [J].Journal of Public Economics, 1998, 67(2): 221-240.

[7] Davoodi, H., Zou, H.Fiscal Decentralization and Economic Growth: A Cross-Country Study [J].Journal of Urban Economics, 1999, 43(2): 244 -257.

[8] 周業安, 章泉.財政分權、經濟增長和波動[J].管理世界, 2008, (3): 6-15.

[9] Lin, Y., Liu, Z.Fiscal Decentralization and Economic Growth in China [J].Economic Development and Cultural Change, 2000, 49(1):1-21.

[10] 殷德生.最優財政分權與經濟增長[J].世界經濟, 2004, (11): 62-71.

[11] 張軍, 金煜.中國的金融深化和生產力關系的再檢測:1987—2001[J].經濟研究, 2005, (11): 34-45.

[12] Young, A.The Razors Edge: Distortions and Incremental Reform in the Peoples Republic of China [J].Quarterly Journal of Economics, 2000, 105(4):1091-1135.

[13] Poncet, S.中國市場正在走向“非一體化”——中國國內和國際市場一體化程度的比較分析[J].世界經濟文匯, 2002, (1):3-17.

[14] 陳抗, Hillman,A.,顧清揚.財政集權與地方政府行為變化——從援助之手到攫取之手[J].經濟學(季刊), 2002, 2(1):111-130.

[15] 平新喬, 白潔.中國財政分權與地方公共品的供給[J].財貿經濟, 2006, (2):49-55.

[16] Oates, W.E.Searching for Leviathan: An Empirical Study[J].The American Economic Review, 1985, 75(4):748-757.

[17] 黃君潔.財政分權與經濟增長關系的文獻綜述[J].產經評論, 2010, (2):114-125.

[18] Martinez-Vazquez, J., McNab, R.M.Cross Country Evidence on the Relationship between Fiscal Decentralization[R].Inflation and Growth Working Paper, 2002.

[19] 朱軼, 熊思敏.財政分權、FDI引資競爭與私人投資擠出——基于中國省際面板數據的經驗研究[J].財貿研究, 2009, (4):77-84.

(責任編輯:于振榮)

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26