個人住房貸款還款及投資方法研究

2015-08-10 01:56:08蔡雪琴

當代經濟 2015年35期

關鍵詞:利率

○蔡雪琴

(江西科技師范大學 江西 南昌 330038)

一、商業貸款及公積金貸款概述

個人住房商業貸款是指購買本市住房的具有完全民事行為能力的自然人,以其所購買的該產權住房作為抵押,或者提供商業銀行認可的其他保證而向銀行申請的貸款。公積金貸款則是指繳存住房公積金的職工在購買住房時享受的貸款,國家規定,凡繳存公積金的個人均可申請該貸款。2015年我國住房公積金條例規定,使用公積金的職工個人必須連續繳納公積金6個月以上。由于住房公積金貸款的資金包括職工繳存的和職工單位為職工繳存的,且最終均屬職工個人所有,因而其貸款利率較商業貸款利率低,能大大減少成本。

二、南昌市個人住房貸款融資及還款方式的案例分析

1、案例背景

個人住房貸款是指銀行為方便借款人購買自用普通住房而向其發放的貸款。銀行在發放該貸款時,會要求借款人提供擔保,若借款人未按時歸還欠款本息,銀行將有權對其抵押物進行依法處理。然而,個人對于申請的住房貸款融資及還款方式的選擇不同,也將帶來不同的成本效益。

南昌某青年A,大學畢業一年,現工資為4000元,其女朋友B工資2500左右,工作基本穩定,現兩人準備結婚,想購置一套新房,他們看中一套面積90平米的小商品房,三室一廳,每平方米價格是9000元,位于城區,工作方便。商家提供兩種付款方式:一次性付款和銀行貸款,如采用一次性貸款,將提供房款3%的折扣優惠,在貸款金額方面:銀行規定建筑面積在90平方米以上的,最高貸款金額為所購住房成交價格的70%;建筑面積在90平方米及以下的,最高貸款金額為所購住房成交價格的80%。考慮到現有資金5萬,向父母及親戚朋友借了10萬后,A、B決定使用公積金貸款及商業組合貸款的形式支付余下的款項。

2、案例分析

目前各大商業銀行按揭貸款計息存在浮動利率及固定利率兩種,浮動利率我國實行的是下限管理,上不封頂,下限利率水平一般為相應期限檔次貸款基準利率的0.9倍。固定貸款利率是指由借款人與銀行約定一個利率,在借款期內,都以該利率計息,而不管央行的基準利率如何調整。

表1 2015年1月中國農業銀行固定利率與中國人民銀行基準利率對照表

由于A選擇了在中國農業銀行進行購房擔保借款,因此,以該行的政策為基礎。由于實際貸款利率,中國農業銀行會根據借款人以及貸款的綜合情況確定。而每個人的情況不同,申請的貸款業務不同,因此,中國農業銀行批復的貸款利率也就不同。同浮動匯率相比,固定利率的最大特點顯然是不隨行就市。由于銀行提供的固定利率要明顯高于浮動利率,以便容納未來時間的利率多次上升的可能,所以,固定利率貸款的風險就在于,借款人要能夠預測到在貸款周期內:

(1)貸款利率的升降趨勢;

(2)浮動利率什么時候能夠超過固定利率;

(3)浮動利率能超過固定利率多長時間。

利率水平僅是影響借款人還款的因素之一,選擇固定利率或浮動利率房貸,還需要考慮其他一些重要因素,如與利率形式相伴的貸款期限的長短、借款人的預期收入狀況等。根據其貸款情況可進行如下比較分析。

等額本息還款法要求借款人每月償還相等金額的貸款本息。設:y是貸款所需總額,n是貸款期數為,i是貸款周期利率,則:

表2 等額本息、等額本金還款情況比較表

月還款額=yi(1+i)n[(1+i)n]-1

還款總額=月還款額×還款期數

利息總額=還款總額-貸款本金

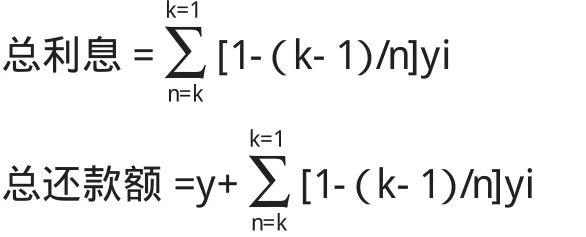

等額本金還款法,即借款人每月等額償還本金,貸款利息隨本金逐月遞減,還款額逐月遞減。設貸款總額為y,貸款期數為n,貸款周期利率為i,已還至第k期,則:

月還款額 =y/n+[1-(k-1)/n]yi

月還款本金=y/n

月還款利息 =[1-(k-1)/n]yi

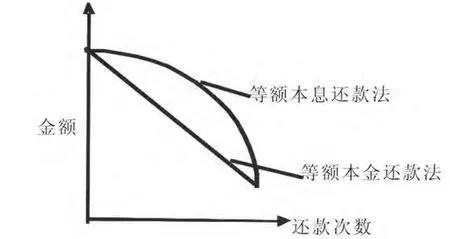

通過等額本息還款法和等額本金還款法,銀行都是按照借款人實際占用貸款額和規定的利率計算應收取的利息。如果不考慮時間因素,從表中可看出,還款方式一致的情況下,貸款期限越長,還款總額越多;而還款年限相同情況下,等額本息還款方式下的還款總額高于等額本金還款方式的還款總額。

圖1

對于這兩種方法,每期還款金額都隨著還款次數的增加而減少,但等額本息還款法下償還的金額緩慢減少,為曲線向下,而等額本金還款法下則為直線向下,因此比較兩條線與坐標軸圍成的面積,必有等額本息還款的大于等額本金還款法下的,即總還款額,等額本金所需償還的較少。

3、案例解決

通過比較還款方式及還款年限,A、B兩人估算了一下他們的還款能力:在還款期前兩年,他們的月收入總計為6500元,每月的支出大概總共為2500元,此后,隨著工作年限的增加,他們的收人會有一定的增加,但同時他們撫養小孩、贍養父母的費用支出也會相應增加,因此預期在近期內他們的還款能力將維持在4000元(2500—6500元)左右。在貸款期限方面:銀行規定貸款期限最長不超過30年;借款人年齡與貸款期限之和最長不超過70年。由于公積金貸款額度需要考慮所購住房及借款人情況,因此根據公積金計算公式,利用公積金能貸到567000元資金。考慮到不想長期處于還貸壓力下,他們選擇貸款期限為20年,貸款方式為等額本息還款。據此,計算出每月還本付息額為3361.68,而20年后所還本息總額為806802.42元。

此外,除去自有資金,以及借來的欠款還有93000元的房款未籌集到,于是A決定向銀行申請商業貸款,以所購房屋為抵押,因此購置該房A決定最終采取商業性貸款與公積金貸款組合的方式。考慮到剩余資金不足,A、B選擇了等額本息還款方式,并選擇浮動利率進行利息計算,以借款發放日中國人民銀行同期同檔次人民幣貸款基準利率為基礎上浮百分之十后確定。因此,可以看出當基準利率上調時,選擇固定利率計息還款所支付的利息更少;反之,下調時,浮動利率計算的利息更少。貸款期限方面,為了降低生活壓力,在規定的最長期限30年下,A、B決定貸款期限為8年。對于商業貸款的部分,中國農業銀行利率為基準利率的1.1倍,將此數據輸入房貸計算器得月還款額1232.14,所需還款總額為118285.39。

合同規定,要求借款人提供擔保,包括借款擔保和抵押,并規定存在以下違約責任時需支付賠償、違約金,嚴重的話撤銷借款合同,主要涉及將借款用作他用、提供虛假材料、擔保人和借款人不能正常履行義務等情形。因此,貸款人在辦理住房抵押貸款時,必須意識到其潛在的風險。對于提前還款方面,在確定是否要提前還款時,應計算提前還款時所需還款金額M 1與未提前還款剩余還款額M 2兩者的大小,如果M 1>M 2,不適合提前還款;若M 1 假定A、B在5年后工資均有所增長,且雙方工資總額達到1萬,考慮到公積金貸款利率低,他們先用手頭上的幾萬積蓄償還住房貸款,針對提前還款情況,中國農業銀行規定,對于在借款實際發放之日起36個月內提前還款的,需加收一個月的貸款利息。因此,A、B選擇五年后歸還本息,不涉及違約金,且自身沒有更好的投資選擇,商業貸款利率又偏高的情況下,選擇提前還款是可以進行的。 [1]安曉華:淺析住房公積金貸款利率及利息[J].內蒙古科技與經濟,2015(7). [2]齊延艷:個人住房按揭貸款還款方式的比較選擇[J].會計師,2011(1). [3]謝艷霞:個人住房公積金貸款還款方式研究[J].中國房地產,2013(10).

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09