深圳主板上市公司財務報告重述現象分析

2015-08-14 02:30:26孫曉立

合作經濟與科技 2015年19期

□文/孫曉立

(新疆石河子大學商學院 新疆·五家渠)

一、財務報告重述概念的界定

財務報告重述即財務報告的重新表述,是指上市公司在發現并糾正前期財務報告的差錯時,重新表述以前公布的財務報告,指上市公司基于自愿或者外部監管強制性的對以前會計期間財務報告中存在的錯誤信息、不真實信息、缺失的信息或誤導性信息進行追溯調整和重新披露的事后補救性公告行為。

二、2010~2014年深圳主板上市公司財務報告重述現狀分析

1、不同類型財務報告重述現狀分析。我國上市公司財務重述類型分為補充公告、更正公告以及補充更正公告三種。從圖1可以看出補充公告和更正公告所占比重近5年來一直較平穩,占重述公告的一半以上;補充更正公告在2012年比重出現大幅上升,2012年之后比重呈下降趨勢。(表1、圖1)

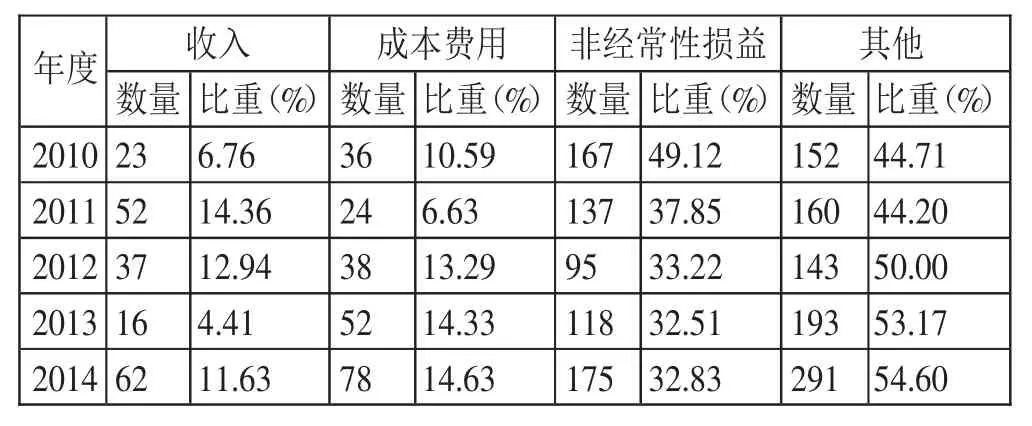

2、不同內容財務報告重述現狀分析。表2顯示,調整收入、成本費用及非經常性損益三類所占比重缺乏顯著性的變化規律,而“其他”類呈明顯的上升趨勢,并且所占比例目前最高。通過調查發現“其他”類中通常包含公司各項重要會議的公告,管理層變更公告等公司內部事務。一方面可以推斷上市公司財務重述從早期用于調整收入、成本費用和非經常性損益,朝更加分散化、多元化的方向發展;另一方面可以看出上市公司財務報告重述涉及的四類內容所占比重之和大于100%,表明上市公司財務報告重述內容并非單一,具有多重性特性。(表2)

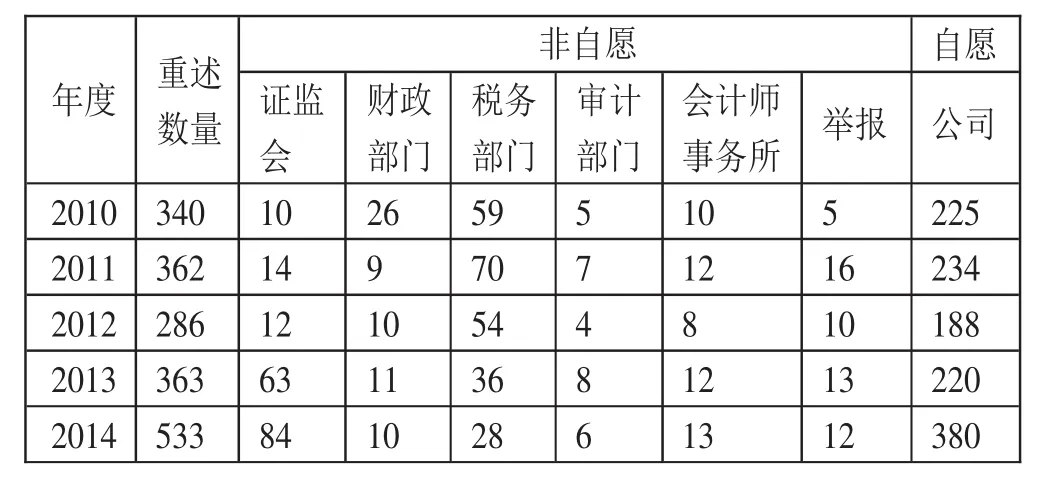

3、不同原因財務報告重述現狀分析。財務重述可以分為自愿財務重述和非自愿財務重述。自愿財務重述主要是基于上市公司自身要求,非自愿財務重述主要是基于外部審計機構、政府監管部門及其他組織和個人的要求。表3列示了2010~2014年五年間我國上市公司財務重述意愿及變化情況,可以發現上市公司自愿財務重述傾向明顯,均超過總數的50%,表明伴隨著我國資本市場的不斷完善,自愿財務重述所帶來的負面影響比非自愿重述要小。進一步分析非自愿財務重述發現,政府監管部門提起的財務重述遠高于會計師事務所,這說明在對財務重述現象的監控方面政府監管機構比作為獨立第三方的會計師事務所發揮的作用大。稅務部門提起的財務重述比例最高,表明較多上市公司財務重述發生在稅費的差錯更正。(表3)

表1 2010~2014年深圳主板上市公司財務報告重述數量

圖1 2010~2014年深圳主板上市公司不同類型財務重述變化趨勢

三、上市公司財務報告重述的動因

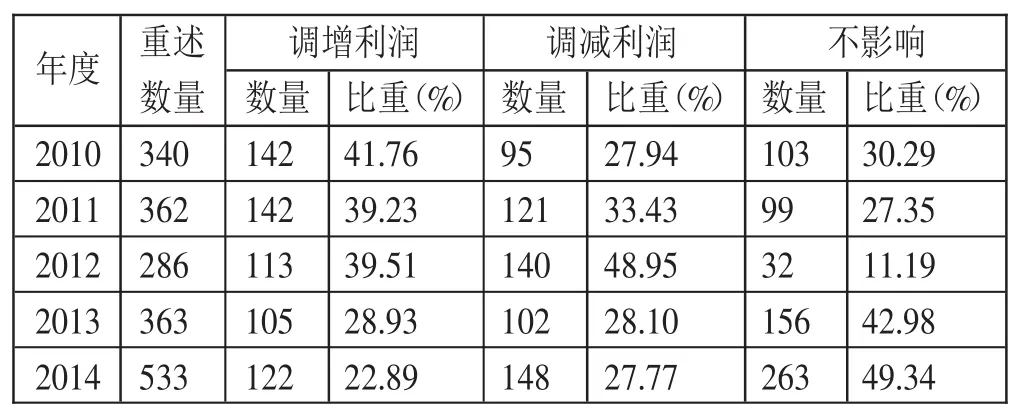

1、內部控制存在缺陷,管理層自利行為導致盈余操縱。上市公司內部控制存在缺陷,會導致管理層通過財務信息的漏報或錯報進行盈余操縱,以滿足財務預期、公司融資需求、避免因業績連續下滑被“ST”、新的管理層對舊賬的清理、監管機構的監管、稅務稽查、政府執法部門的督查、資本市場的壓力等。表4列示了2010~2014年期間深市主板上市公司財務重述對利潤影響的基本情況,可以看出上市公司財務重述涉及利潤增減所占比例波動較大。財務重述若是涉及對前期利潤的調減,表明上市公司前期財務報告所披露的財務會計信息中存在利潤被高報的情況,這種情況的發生在投資者中會產生更大的消極影響;相反,財務重述若是涉及對前期利潤的調增,表明公司有刻意通過少報利潤減輕稅負的傾向,逃避社會責任。(表4)

2、外部監管不力導致重述現象頻發。財務報告重述是監管的產物,也是監管有效性的證明,體現出監管力度以及審計師的獨立性,但財務重述現象的頻發也反映了監管制度的缺陷,不少上市公司利用這一制度缺陷來對財務報表進行粉飾。對上市公司負有廣義監管責任的機構包括證監會、政府相關部門、審計機構等,研究發現上市公司因外部監管部門要求而進行重述行為所占比例僅占到30%左右,主要是因格式、內容等不符合要求或存在技術性錯誤而進行的重述行為,上述情況表明上市公司缺乏對信息披露的重視。

3、財務報告重述披露制度制定的模糊性。近5年深市主板上市公司財務重述的研究表明財務重述是以調整盈利水平為核心,也就是說上市公司財務重述的基本動因是調整盈利水平,可以劃分為收入、成本費用、非經常性損益等的變化。涉及收入的調整主要包含收入的計量錯誤,被虛構或隱瞞,提前被確認,以及其他的導致收入錯誤的重述;成本費用的調整包括營業成本、營業稅金及附加、期間費用等;調整非經常性損益包括短期和長期資產減值、沖銷調整,或有事項形成的預計負債費用、關聯交易等一系列問題,這些財務問題都有可能導致重大錯報。目前我國有關法律法規還處于修訂當中尚未完善,并未出臺針對財務報告重述的明確規定,所以加大了對財務報告真實有效性判定的難度,給了企業“漏洞”可鉆。

表2 2010~2014年深圳主板上市公司財務重述內容表現及變化

表3 2010~2014年我國深圳主板上市公司財務重述意愿表現及變化

表4 2010~2014年深圳主板上市公司財務重述形態構成及所占比重

四、針對財務報告重述的動因提出合理建議

1、完善內部控制,減少管理層財務重述的機會。伴隨著我國資本市場的不斷發展,上市公司財務重述數量逐年呈上升趨勢,除對上市公司產生不利影響外,還不利于我國資本市場的健康成長。上市公司存在重述行為在一定程度上必然是源于公司內部治理不到位的產物,因此強化上市公司內部的監督與治理能在一定程度上減少進行財務報告重述的可能性,防止一些公司發布虛假財務會計信息,對規范資本市場具有重要的現實意義。完善公司內部的監督與治理,加強內部監督制度和內部控制制度的建設,這需要政府監管層和各上市公司的共同努力,從而減少財務重述現象發生。

2、加強外部監管。財務報告作為對外信息披露的主要載體,是投資者獲取信息的主要途徑,其在披露內容格式等各方面監管當局均制定相應的規范,上市公司應嚴格予以遵守,現實中存在的因格式內容等不符合要求而進行重述的行為和存在技術性錯誤而進行的重述的行為都是上市公司對外信息披露的不重視,更是上市公司肆意對現有規則踐踏的一種直接表現,尤其是其直接責任人對于因舞弊等原因而需要進行的重述,針對這些情況監管當局加大監管力度,并進行嚴厲的處罰,才有助于扼殺這種不良風氣,從源頭解決這種問題。政府監管部門需要強化打擊舞弊的手段,增強打擊的力度,加大上市公司舞弊處罰力度,使其因此而付出巨大的代價。

3、完善財務報告重述披露法律制度。目前,我國針對財務報告重述情況并未出臺相關的法律法規,會計政策中并未對財務報告重述出現的后果做明確規定,因此在現有的法律制度中,投資者因證券投資產生損失很難通過法律訴訟獲得賠償,不利于解決上市公司進行財務報告重述的問題。在這種情況下,監管當局的力量是有限的,但如果投資者能夠通過法律訴訟向上市公司進行索賠,上市公司在信息披露過程中勢必會更加仔細更加小心,這也將有利于改變當前很多公司因進行財務報告重述代價小而在編制財務報告時不夠細心,不完全按照規則進行編制,甚至進行舞弊的狀況。完善相關法律條款,對責任作出明確規定使投資者有法可依,上市公司有法必依。

[1] 何威風.財務重述:國外研究述評與展望[J].審計研究,2010.2.

[2] 秦婷,謝合明.上市公司財務重述問題研究綜述[J].經濟縱橫,2013.

[3] 尚洪濤,李新變.上市公司財務重述市場反應研究——基于北京市上市公司報告數據的實證分析[J].商業會計,2013.3.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

江西理工大學學報(2022年2期)2022-07-26 07:05:36

車主之友(2022年5期)2022-04-06 11:54:26

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48