公立醫院內部審計評價應用研究

2015-08-17 15:58:33傅黎瑛呂曉敏

會計之友 2015年16期

關鍵詞:公立醫院

傅黎瑛 呂曉敏

【摘 要】 醫療服務的宗旨是以較低的收費提供最好的服務質量,而改革進程中的我國醫療體制內部審計還處于傳統的財務合規性審計等初級階段,對醫院費用控制預警與組織服務績效評價的貢獻比較少。文章通過對內部審計職能定位和績效評價體系進行分析和設計,探討平衡計分卡(BSC)以及戰略地圖(SM)等專業的費用預測和績效評估方法在內部審計評價中的具體應用;并強調公立醫院內部審計應在“看病難,看病貴”等醫療社會問題中發揮重要的監督、評價、咨詢等治理功能,為深化醫改服務。

【關鍵詞】 公立醫院; 內部審計; 費用遏制; 服務績效

中圖分類號:F239.45 文獻標識碼:A 文章編號:1004-5937(2015)16-0107-05

一、引言

多年來,世界大部分工業國的醫療費用正以指數形式急劇增長,我國的現實情況則更甚:醫療費用與人均收入存在更大程度的不協調、醫保覆蓋面水平更低、醫療資源分配更為不均等,使得老百姓“看病難,看病貴”問題尤為突出。如何在我國公共醫療機構降低服務收費、提高服務績效成為公共部門職能轉變以及惠民工程的關鍵。目前來看,國家醫改的注意力和精力主要還是放在體系內制度和政策的重新設計和有效運行上,也取得了較大成效,但對制度執行過程中諸多具體問題的實時監控和跟蹤,進一步落實到醫療服務的動態評價,尚缺乏相應的支持機制。這就需要我們適時跳出“就醫療談醫療”的路徑依賴思維,從醫療服務鏈的直接參與者以外尋找支持與服務力量,以形成改革的協同效應。傅黎瑛(2012)認為,一個嵌入醫療體系的完善審計機制,通過發揮其監督、治理和咨詢職能,有助于在費用預測、服務績效評價等環節進行動態預警和跟蹤,提高體系的運行成效。而此項內容當前尚未納入我國醫療體制改革者和理論研究者的視野。以我國公立醫院為例,其完整的審計體系應由具有“免疫系統”功能的政府審計、具有控制和治理職能的現代內部審計以及獨立評價和鑒證作用的社會中介審計所組成。在這三方面的審計職能中,內部審計因兼具內部管理、內部控制、內部治理等職能,其在改革中的作用更為不可忽視。國際內部審計師協會(IIA,2003)早已提出內部審計應在醫療等非營利組織治理中發揮更大作用,且應對醫院審計委員會和內部審計參與公司治理作進一步的研究。因此,本文首先聚焦內部審計(政府審計和注冊會計師審計問題將另文研究),研究公立醫院內部審計職能在遏制醫療費用不合理增長、提升醫療服務績效中,如何發揮其預警和治理作用?

二、概念及文獻述評

公立醫院屬于國家出資興辦的納入財政預算管理的醫療機構,其存在是受托管理國家的公共財產,公立醫院的院長及決策團隊只是國家資金的代理人,享有的僅是控制權,而非所有權;政府是公立醫院的出資人,享受剩余控制權;政府出資辦公立醫院的目的是為使老百姓受益,因而老百姓享有公共醫療服務的剩余索取權。為了有效履行國家公共受托經濟責任,保障國家資金安全、高效使用,公立醫院應以費用遏制和提高組織績效為目標,努力提高公共基礎醫療的輻射范圍和服務質量,而審計的存在和完善即是用來確保公立醫院的經營活動有效的履行并基于降低交易費用和提高組織服務績效的公共受托責任。

關于費用遏制和服務績效的研究,國外已較為成熟。費用遏制最早于1937年由著名經濟學家科斯(Coase)提出,在其倡導的交易費用理論中最早解釋了費用遏制問題,并首次將交易成本納入到經濟活動中來,他認為由多部門組織管理互不相關的經濟活動可以節約交易費用。科斯之后,威廉姆森(Williamson)等經濟學家又進一步對交易費用理論進行了發展和完善,他認為交易費用主要受環境的不確定性、小數目條件、組織或人的機會主義以及信息不對稱等因素影響。具體到公立醫院的醫療費用的影響因素研究,學者研究發現,技術進步是醫療費用增長的主要影響因素,除此之外,經濟收入增長、健康文化觀念的改變、通貨膨脹、老齡化也影響醫療費用增長。在我國,蔣天宏和樊志宏(2002)認為中國醫療系統中部分行為人(醫生及醫院的各行政部門)的行為扭曲現象(如醫藥合謀等)相當普遍。這些行為直接導致了患者醫療(藥)費用的不合理巨幅攀升,因此,誘發醫療費用不合理上漲的其他原因還包括醫院行政費用的上漲、第三方付費制度等因素。在以私人醫療提供者占主導的美國市場,是否在降低收費的同時保證服務質量的研究受到較多關注。我國一些學者也試圖從醫療服務供方即醫院的視角,研究保持成本控制與服務績效平衡的最佳組織與財務模式,結果發現,營利性醫院加入醫療市場參與競爭能降低收費和提高患者滿意度。此外,學者還發現醫患關系中只要控制醫師的道德風險即可有效防范患者過度消費。

從審計治理角度看,國外文獻主要集中在醫療系統審計委員會和非核心業務外包給社會中介等兩個方面的研究。如Wagner et al.(1988),Urbancic & Hauser(1991)等較早提出了非營利醫院的審計委員會有助于提升組織治理水平,其職責為監督內部審計、聘請獨立審計師以及評估審計結果。Lorence & Spink(2004),Balakrishnan et al.(2010),Bai et al.(2010)等提出醫療非核心業務外包的主要原因是為了降低成本和業務的復雜性,Chang & Said(2011)認為,外包有助于提高醫院的財務績效。國內目前幾乎無一例實證研究文獻與醫療機構的審計機制有關。傅黎瑛(2012)運用基于降低交易費用的受托經濟責任理論和組織治理理論,構建了一個基于費用遏制和服務績效評價的審計動態治理機制的理論分析框架,從而為進一步的實證研究提供理論依據。

正如研究文獻所示,國內外不少文獻談及應通過加強外部監管和組織內部控制來提高醫療體系的運行績效,但對監管和控制的具體方案,卻未見有所深入,基于費用遏制和服務績效來研究公立醫院內部審計治理的文獻更為缺乏。

三、公立醫院內部審計費用遏制和服務績效評價職能現狀

(一)公立醫院內部審計費用遏制職能現狀

醫院內部審計從本質上而言是醫院管理控制的重要組成部分,應當在醫院內部起著降低費用、成本控制、防范風險的重要作用,但我國現行醫療體制下公立醫院內部審計常常隸屬于財務部門或與紀檢部門合署辦公,設有獨立內部審計部門的公立醫院僅占全部的15%左右。在設立內部審計機構的公立醫院中,內部審計人員的獨立性弱、專業勝任能力差、地位低、權威性不足等現實問題,使之難以在公立醫院內部真正發揮組織的“監督者”和“咨詢師”地位。

公立醫院內部審計發揮費用遏制職能的成效可以從我國公立醫院醫療費用增長趨勢上反映出一個側面。表1顯示了我國公立醫院2007—2013年醫療費用的變化情況,次均門診費用和人均住院費用呈逐年遞增趨勢,且扣除當年價格的影響因素后,增幅仍顯著為正。以2013年為例,人均可支配收入為18 311元,其中全年城鎮居民人均可支配收入26 955元,農村居民人均純收入8 896元,如城鄉居民一次住院費用占全年可支配收入的27%~87%左右,由此可見,居民就醫仍處于高成本階段。

公立醫院“看病貴”的背后是我國醫院體系內成本管理的缺失,目前多數公立醫院的成本核算參照企業成本核算的基本原理進行,但由于醫療服務的復雜性使得成本核算標準不一,公立醫院的成本核算以及費用控制缺乏規范性方法。其次,公立醫院的醫療成本不公開、不透明,醫院中常常存在著過度醫療的治理現狀,這些均是引發醫療糾紛和“看病貴”問題的根源。雖然我國政府為遏制過度醫療和成本控制采取了諸多措施,但治理效果不理想。

(二)公立醫院內部審計服務績效評價職能現狀

我國公立醫院提供的基本醫療服務屬于滿足社會公眾的“公共物品”,公共物品的非競爭性和非排他性使得醫療服務缺乏市場反饋以及成本效益比較,這與美國的私人醫療體制形成極大差別。其次,公立醫院的績效目標更為多元,不僅要追求經營效率,還要考慮社會公平等多方面的價值目標。然而目前國內公立醫院績效管理普遍存在以下問題:一是公益性本質不突出,公共醫療服務輻射范圍廣,加之我國的人口基數大,容易在社會中造成醫療資源的分配不均、浪費等一些低效率行為,進而導致社會的滿意度下降;二是醫保結算的總量控制、定額支付與高額醫療費用之間的不平衡,導致醫患之間的矛盾不斷加劇;三是公立醫院內部組織績效考核評估指標缺乏可操作性和可分辨性的,過分強調打分排名,績效考核缺乏對群眾滿意度和患者滿意度的考慮。

公立醫院內部審計作為醫院重要的職能部門,參與醫院的醫療科室、采購、基建工程、財務等多個部門,且負責聘請和聯系外部審計等事項,處于醫院內聯系各部門的樞紐位置。但現行的內部審計績效評價指標還局限于部門自身的設計,缺乏組織整體績效的考量。對于公共服務體制的三方面績效(規模績效、效率績效、均等化績效),內部審計部門的融入以及發揮的作用還遠遠不足,公立醫院內部審計還無法實現為組織進行價值創造和價值增值的服務職能。

四、基于費用遏制和服務績效的公立醫院內部審計評價方法研究

1991年美國《哈佛商業評論》發表了一篇題為《績效評價宣言》(The performance measurement manifesto)的文章,該文描述了一場已經發生且正在影響全球的革命,即組織管理評價改革。1992年,羅伯特·卡普蘭和大衛·諾頓“恰逢其時”地提出了革命性的業績衡量系統——“平衡計分卡”(Balanced Scorecard,BSC)。平衡計分卡一經出現便引起了國際理論與實務界的關注,平衡計分卡在企業組織中超強的組織管理和績效評價作用使其成為21世紀組織績效管理最有用的工具之一。隨后,諸多學者指出平衡計分卡也將成為非營利組織績效考核和戰略管理的一種重要工具。隨著實踐的推動,兩位大師在2004年又創造性地提出了“戰略地圖”(Strategy Map,SM)的概念,進一步發展了平衡計分卡。

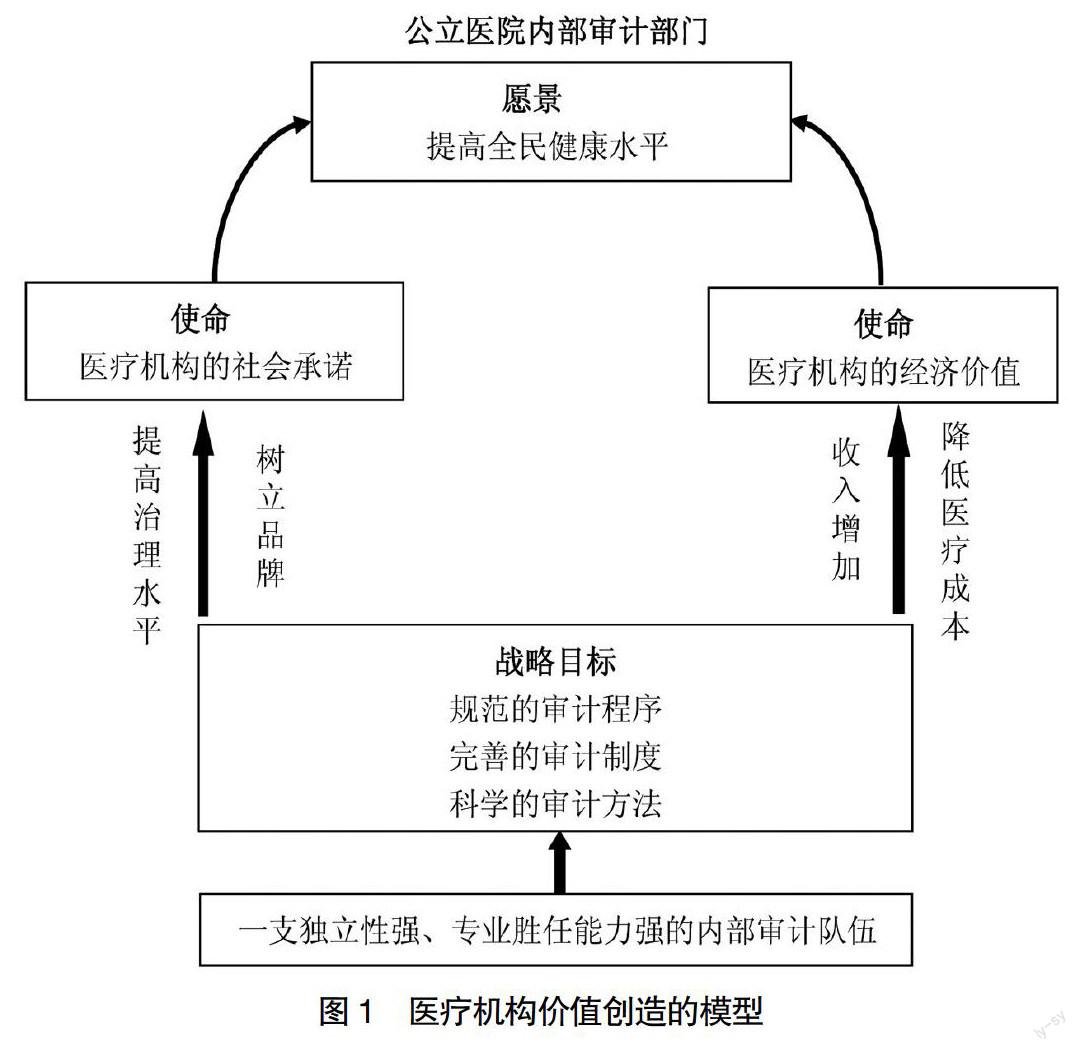

在制定“戰略地圖”前,我們必須先理清公立醫院內審部門、與整個公立醫院以及領導層之間的內在關系,明確公立醫院內部審計的戰略傳遞過程。如圖1所示,公立醫院內部審計部門的工作目標必須與公立醫院的總體目標相一致,因此內部審計部門的使命也將是提高全民健康水平。如何實現公立醫院的使命需要明確兩個方面:一是提高公立醫院的經濟價值,即通過降低成本、引進新技術、創新服務來提供一流的醫護水平,吸引更多的病患,從而增加收入和市場份額,實現經濟價值;二是實現公立醫院的社會承諾,即通過樹立自身的醫療品牌不斷提高公立醫院治理水平,改善醫患關系等。而細化到內部審計部門應如何實現公立醫院的愿景與使命,主要是通過培養一支誠信、獨立、客觀公正、專業勝任能力強和具備關注、保密等良好職業行為的審計隊伍,然后通過完善的審計制度、規范的審計程序和科學的審計方法來充分發揮其“免疫系統”的功能,使其成為公立醫院治理的“參謀助手”,促進內部管理,提高經濟效益和社會效益。

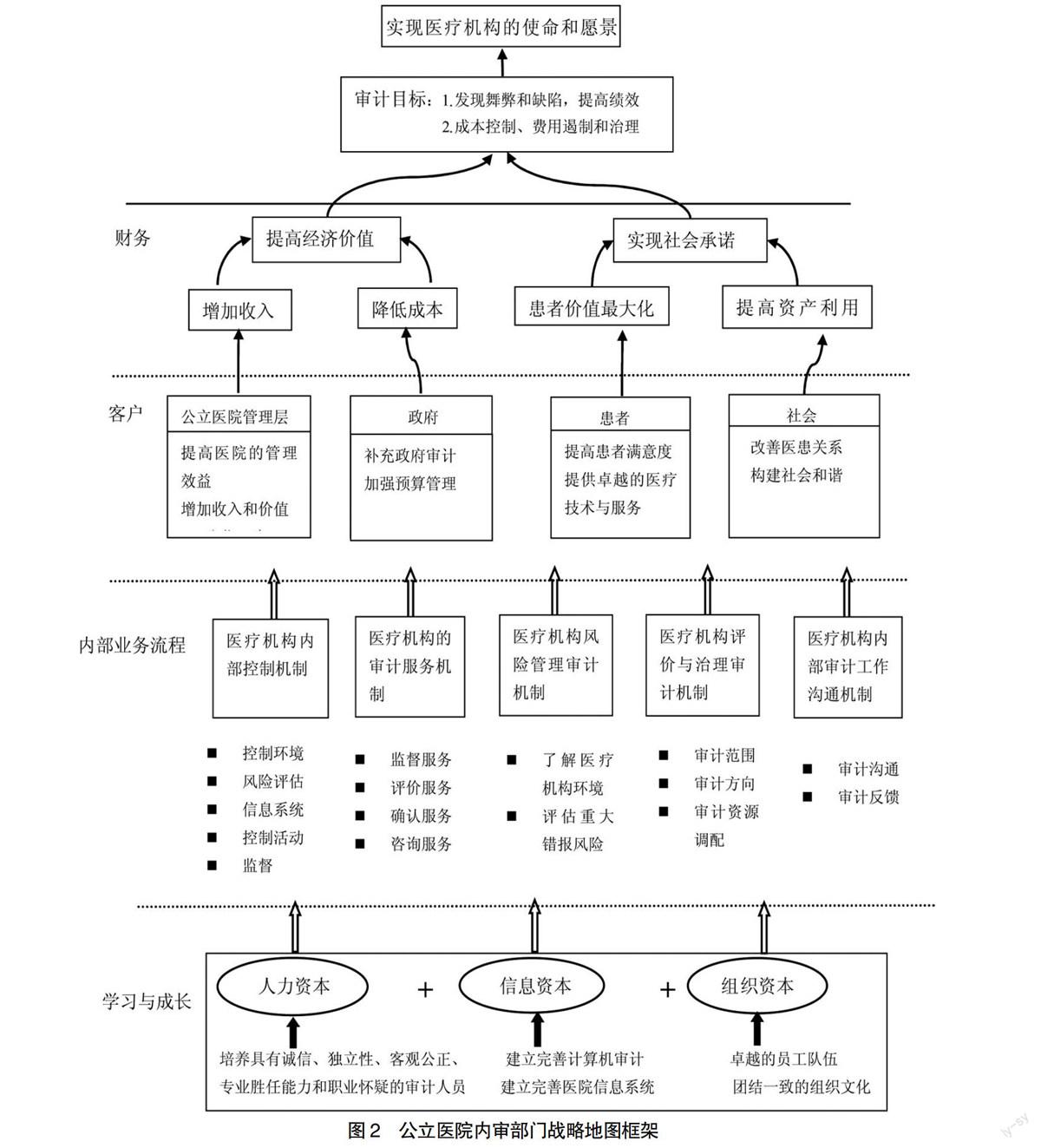

李金華曾明確指出:“任何一個單位的管理和效益都是無止境的,既然提高管理水平和提高效益是無止境的,那么內部審計工作也是無止境的。”為實現內審部門的審計目標以及醫療機構的使命,王化成(2005)在為《戰略地圖——化無形資產為有形成果》一書做譯校序時指出“戰略地圖”與平衡計分卡相比增加了細節層,用以說明戰略的時間動態性;也增加了“顆粒”層,用以改善戰略的清晰性和重點。本文采用“戰略地圖”這一相較于平衡計分卡更加具有優勢的管理工具,如圖2所示,從財務、客戶、內部流程、學習和成長四個層次,來進行細分說明。首先,公立醫院內部審計應在學習與成長層面關注:人力資本上培養優秀的審計人員,主要考察審計人員的專業勝任能力以及獨立性等品質;信息資本上建設一流的計算機審計系統;組織資本上創建卓越的團隊和組織文化。通過人力、信息、組織的三者配合,積極有效地作用于內部業務流程層面。其次,內部流程層面要積極構建公立醫院內部控制、審計服務、風險管理、評價與治理、工作溝通機制,這是公立醫院內部審計的重點內容,通過幾大機制的相互作用服務于客戶層面。再次,客戶層面,公立醫院內部審計應關注其主要客戶——醫院管理層,內部審計部門通過規范的審計程序和科學的審計方法進行財務收支審計、采購審計、基礎工程建設維修項目審計等,來降低審計風險,提高醫院的管理效益和價值。另外,公立醫院內部審計的客戶還應包括政府,因為公立醫院內部審計的一大重要職能就是監督職能,通過預算執行情況審計來嚴格控制預算內資金和加強預算外資金管理,為政府審計提供內部支持。除此之外,患者和社會也是公立醫院內部審計的間接客戶,內部審計部門也應該為提高患者滿意度、改善醫患關系和構建社會和諧作出努力。最后,財務層面則要更加注重成本的降低、收入的增加、資源的利用以及價值的最大化,通過財務指標的實現最終實現醫療機構的使命與愿景。這幾大模塊并不是相互孤立的,而是共同作用創造價值,同時對各個層面的指標進行分值量化,方便于醫療機構的績效考核。公立醫院內部審計部門在明確了“戰略地圖”之后,為了表達戰略的動態性,戰略地圖必須增加三個要素:量化目標、完成時間線以及選擇行動方案。公立醫院可以具體將各個層面的戰略目標進一步細化,繪制績效考核量化表,本文不再贅述。

五、結語

基于費用遏制和服務績效的公立醫院內部審計績效評價體系設計是解決“看病難,看病貴”的重要戰略途徑,將平衡計分卡以及戰略地圖等專業評價方法應用于內部審計績效評價在我國公立醫院改革中具有廣闊的前景,但也離不開醫療改革的推動和醫院領導層以及全體員工的支持與切實的執行。未來有待于進一步就公立醫院審計費用預警與績效評估動態預警開展實證和實地研究。

【參考文獻】

[1] Ziebarth,N.R.,Assessing the effectiveness of healthcare cost containment measures,Berlin[EB/OL].http://www.

diw.de/soeppapers,2011.

[2] 傅黎瑛.我國醫療機構審計動態治理機制研究:一個理論分析框架[J].財經論叢,2012,12(6):80-87.

[3] Institute of Internal Auditors Research Found(IIA)[M].Research Opportunities in Internal Auditing,2003.

[4] Newhouse,J.P.,Medical care costs: how much welfare loss? [J].Journal of Economic Perspectives,1992,6(3):3-21.

[5] Weisbrod,B. A.,The health care quadrilemma: An essay on technological change,insurance,quality of care and cost containment[J]. Journal of Economic Literature,1991,29(2):523-552.

[6] Newhouse,J.P. A model of physician pricing. Southern Economic Journal,1977,37(2):174-183.

[7] William,R.,Social factors in the rise of hospital costs[J]. In research in the sociology of health care,1984,27(3): 27-144.

[8] Hitiris,T.& P. John. The determinants and effects of health expenditure in developed countries[J]. Journal of Health Economics,1992(11):173-181.

[9] William C.C. Medical Sociology[M]. 7th ed.,Prentice Hall Inc,1998.

[10] Matteo,L.D. The macro determinants of health expenditure in the United States and Canada: assessing the impact of income,age distribution and time[J]. Health Policy,2005,71(1):23-42.

[11] Civan,A.& B. Koksal,The effect of newer drugs on health spending:do they really increase the costs? [J]. Health Economics,2010,19(5):581-595.

[12] 蔣天宏,樊志宏.中國醫療系統的行為扭曲機理與過程分析[J].經濟研究,2002(11):71-80.

[13] 朱恒鵬.新醫改研究文獻綜述:2008~2009[J].經濟學動態,2009(10):70-73.

[14] 張亮,肖錦鋮.醫生的雙重角色與醫療費用的控制[J].醫學與哲學(人文社會醫學版),2009(2):39-43.

[15] 孫桂芳,楊秀云.醫保付費與醫院醫保管理績效的聯系[J].中國醫療保險,2011(12):56-58.

[16] Deb,P. & P. K. Trivedi, Provider networks and primary-care signups: do they restrict the use of medical services?[J]. Health Economics,2009,18(12):1361-1380.

[17] 李林,劉國恩.我國營利性醫院發展與醫療費用研究[J].管理世界,2008(10):53-63.

[18] 馬本江.基于委托代理理論的醫患交易契約設計[J].經濟研究,2007(12):73-81.

[19] Wagner,N. A.,OKeefe,H. A.,& B. William.J. Audit committee functions for municipalities,hospitals and banks[J].The CPA Journal,1988,58(6):46-53.

[20] Urbancic,F. R.,& H. Rexford. C.Hospital audit committees: A comparative analysis of structural and functional characteristics. Hospital & Health Services Administration,1991,36(3):383-396.

[21] Lorence,D.P.& S.Amanda. Healthcare information systems outsourcing. International Journal of Information Management,2004,24(2):131-148.

[22] Balakrishnan.R.,Leslie.E.,Ranjani.K. & N. Soderstrom. The influence of institutional constraints on outsourcing[J]. Journal of Accounting Research,2010,48(4):767-794.

[23] Bai,G.,Coronado,F. ,& R.Krishnan,The role of performance measure noise in mediating the relation between task complexity and outsourcing[J]. Journal of Management Accounting Research,2010,22(1):75.

[24] Chang & Said. Impact of Outsourcing on Hospital Financial Performance[D].Working Paper,2011.

[25] 霍建英.新醫改政策框架下醫院內部審計探討[J]. 中國內部審計,2014(9):33-36.

[26] 王偉同.公共服務績效優化與民生改善機制研究:模型構建與經驗分析[M].大連:東北財經大學出版社,2011.

[27] 安娜. 企業內部審計績效評價模型構建[J].會計之友,2013(31):81-84.

[28] 羅伯特·卡普蘭,大衛·諾頓. 平衡計分卡——化戰略為行動[M].劉俊勇,孫薇,譯.廣州:廣東經濟出版社,2004.

[29] Atkinson,A.A.,& M,James.Q. Strategic performance measurement in government[J].CMA Magazine,1997(4):20-23.

[30] Silk,S. Automating the balanced scorecard[J].Management Accounting,1998(5):38-44.

[31] Chan,Y.L.,& Ho,S.K. Performance measurement and the use of balanced scorecard in Canadian hospitals[J]. Advances in Management Accounting,2000(9):145-169.

[32] 羅伯特·卡普蘭,大衛·諾頓.戰略地圖——化無形資產為有形成果[M]. 劉俊勇,孫薇,譯.廣州:廣東經濟出版社,2005.

猜你喜歡

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2015年11期)2015-11-10 03:17:20

中國衛生(2015年6期)2015-11-08 12:02:38

中國衛生(2015年6期)2015-11-08 12:02:34

中國衛生(2014年1期)2014-11-12 13:16:42

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年9期)2014-11-12 13:01:56