“營改增”形勢下稅負(fù)對財(cái)務(wù)戰(zhàn)略影響性研究

2015-08-17 23:02:59張金貴王真

會計(jì)之友 2015年16期

關(guān)鍵詞:相關(guān)性

張金貴++王真

【摘 要】 “營改增”政策實(shí)施以來對我國物流行業(yè)的發(fā)展產(chǎn)生了一定的影響,文章通過對“營改增”與物流企業(yè)財(cái)務(wù)戰(zhàn)略的相關(guān)性研究,并基于“營改增”形勢下企業(yè)經(jīng)營環(huán)境的動(dòng)態(tài)變化以及企業(yè)的生命體特征,對其財(cái)務(wù)戰(zhàn)略進(jìn)行調(diào)整和優(yōu)化,實(shí)現(xiàn)企業(yè)財(cái)務(wù)的戰(zhàn)略謀劃,控制和規(guī)避風(fēng)險(xiǎn),增強(qiáng)企業(yè)競爭力,最終達(dá)到企業(yè)價(jià)值最大化的目標(biāo)。

【關(guān)鍵詞】 營改增; 財(cái)務(wù)戰(zhàn)略; 相關(guān)性; 企業(yè)生命周期

中圖分類號:F272.3 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2015)16-0082-04

一、引言

2012年1月1日,“營改增”政策首先在上海試行,主要涉及交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)。2012年8月1日,范圍擴(kuò)大至北京、江蘇等8省市,到2013年8月1日“營改增”的稅收政策已在全國范圍內(nèi)全面展開。

營改增之后交通運(yùn)輸服務(wù)由原來繳納3%的營業(yè)稅調(diào)整為11%的增值稅,物流輔助服務(wù)由原來繳納5%的營業(yè)稅調(diào)整為6%的增值稅。而按照證監(jiān)會的分類標(biāo)準(zhǔn),物流行業(yè)主要包括交通運(yùn)輸業(yè)、倉儲業(yè)和郵政業(yè),其中交通運(yùn)輸業(yè)又包括水路運(yùn)輸,鐵路運(yùn)輸、陸路運(yùn)輸和管道運(yùn)輸,所以本次“營改增”對物流行業(yè)的稅負(fù)產(chǎn)生了影響。

根據(jù)學(xué)者們以往的研究,“營改增”政策導(dǎo)致了物流企業(yè)稅負(fù)的上升,其中交通運(yùn)輸業(yè)稅負(fù)上升0.16%,然而筆者認(rèn)為“營改增”所產(chǎn)生的影響不僅僅是單純的由征營業(yè)稅改為征增值稅,還意味著企業(yè)所處的經(jīng)營環(huán)境發(fā)生了改變,如果企業(yè)稅負(fù)與財(cái)務(wù)戰(zhàn)略具有一定相關(guān)性的話,那么“營改增”形勢下企業(yè)稅負(fù)發(fā)生改變,也會對企業(yè)財(cái)務(wù)戰(zhàn)略的運(yùn)行造成一定的影響。也就是說企業(yè)稅負(fù)環(huán)境的變化使得既有的財(cái)務(wù)戰(zhàn)略已不一定適用于自身的發(fā)展。而且“營改增”形勢下企業(yè)的生命周期也可能會受到影響,那么企業(yè)就應(yīng)該重新判別其在財(cái)務(wù)戰(zhàn)略矩陣所處的象限,分析其生命周期是否發(fā)生改變,如果改變了則表明企業(yè)當(dāng)前的財(cái)務(wù)戰(zhàn)略已不適用于企業(yè)的發(fā)展,應(yīng)該重新制定適應(yīng)于現(xiàn)在企業(yè)生命周期和財(cái)務(wù)狀況的財(cái)務(wù)戰(zhàn)略,以保證財(cái)務(wù)戰(zhàn)略在企業(yè)環(huán)境中的適用性。如果“營改增”之后企業(yè)先前長期性的財(cái)務(wù)戰(zhàn)略依然具有可行性,那么只需針對“營改增”進(jìn)行柔性化的戰(zhàn)略優(yōu)化即可。

二、研究設(shè)計(jì)

(一)研究假設(shè)

H1:企業(yè)的整體稅負(fù)與企業(yè)的財(cái)務(wù)戰(zhàn)略具有顯著的相關(guān)性。

H2:“營改增”形勢下企業(yè)的增值稅稅負(fù)與企業(yè)財(cái)務(wù)戰(zhàn)略顯著相關(guān)。

H3:“營改增”形勢下企業(yè)的增值稅稅負(fù)是受財(cái)務(wù)戰(zhàn)略影響的。

(二)樣本選擇

物流行業(yè)的“營改增”政策也只是2013年8月在全國范圍內(nèi)實(shí)行,鑒于研究結(jié)果的可靠性,本文以2012年最早納入“營改增”政策的上海地區(qū)物流上市公司為研究樣本,樣本數(shù)據(jù)來自于上市公司2010—2013年的年度報(bào)告,研究中涉及到的財(cái)務(wù)數(shù)據(jù)均來自國泰安CSMAR數(shù)據(jù)庫和銳思數(shù)據(jù)庫,剔除數(shù)據(jù)缺失的上市公司,最終得到52個(gè)樣本觀察值的面板數(shù)據(jù),對其采用SPSS17.0和Excel統(tǒng)計(jì)軟件進(jìn)行處理。

(三)指標(biāo)選擇(見表1)

增值稅稅負(fù)。本文用增值稅負(fù)擔(dān)率作為反映稅負(fù)水平的指標(biāo),即企業(yè)本年實(shí)際繳納的增值稅與主營業(yè)務(wù)收入的比率。由于在上市公司年報(bào)中企業(yè)實(shí)際繳納的增值稅沒有單獨(dú)列示,所以本文根據(jù)行業(yè)研究文章中的一些計(jì)算方法和歷史數(shù)據(jù)采用現(xiàn)金流量表中支付的各項(xiàng)稅費(fèi)減營業(yè)稅金及附加減所得稅費(fèi)用近似得出實(shí)際繳納的增值稅稅額。

整體稅負(fù)。本文用現(xiàn)金流量表中支付的各項(xiàng)稅費(fèi)與營業(yè)收入的比率作為反映整體稅負(fù)水平的指標(biāo)。

企業(yè)的財(cái)務(wù)戰(zhàn)略主要包括籌資戰(zhàn)略、投資戰(zhàn)略和股利分配戰(zhàn)略。

本文采用資產(chǎn)負(fù)債率和長期資本負(fù)債率作為企業(yè)的籌資戰(zhàn)略指標(biāo)。資產(chǎn)負(fù)債率是總負(fù)債占總資產(chǎn)的百分比。企業(yè)資產(chǎn)負(fù)債率越低,說明企業(yè)負(fù)債融資所占比率就越低,企業(yè)償還債務(wù)和舉借債務(wù)的能力就越強(qiáng)。長期資本負(fù)債率是長期負(fù)債與長期資本的比率。它反映的是企業(yè)的長期資本結(jié)構(gòu),由于流動(dòng)負(fù)債數(shù)額變動(dòng)頻繁,所以在資本結(jié)構(gòu)管理中大多使用長期資本結(jié)構(gòu)。

對于企業(yè)的投資戰(zhàn)略,本文用總資產(chǎn)增長率指標(biāo)來表示。總資產(chǎn)增長率是企業(yè)本期總資產(chǎn)增長額同期初資產(chǎn)總額的比率,反映企業(yè)本期資產(chǎn)規(guī)模的增長情況,其增長率越高,企業(yè)本期內(nèi)資產(chǎn)經(jīng)營規(guī)模擴(kuò)張的速度就越快。一般越能保持資產(chǎn)穩(wěn)定增長的企業(yè),其投資戰(zhàn)略越好。

對于企業(yè)的股利分配戰(zhàn)略,本文選取股利支付率和股利增長率指標(biāo)表示。股利支付率能反映公司的股利分配政策和股利支付能力。而股利增長率是本年度股利增長與上年度股利的比值。

三、實(shí)證分析

本文首先通過相關(guān)性分析驗(yàn)證企業(yè)整體稅負(fù)與財(cái)務(wù)戰(zhàn)略是否具有相關(guān)性;然后驗(yàn)證“營改增”后企業(yè)的增值稅稅負(fù)與企業(yè)財(cái)務(wù)戰(zhàn)略是否顯著相關(guān);最后建立回歸模型,分析企業(yè)財(cái)務(wù)戰(zhàn)略是否是增值稅稅負(fù)的影響因素。根據(jù)結(jié)論提出財(cái)務(wù)戰(zhàn)略的調(diào)整或優(yōu)化建議。

(一)相關(guān)性分析

本文用上海市物流業(yè)上市公司2010—2013年四年的52個(gè)面板數(shù)據(jù)分析整體稅負(fù)與財(cái)務(wù)戰(zhàn)略的相關(guān)性。

由表2可知,籌資決策與整體稅負(fù)的相關(guān)性比較顯著,其影響主要體現(xiàn)在債務(wù)資本的抵稅作用上。企業(yè)的債務(wù)利息可看作與生產(chǎn)經(jīng)營活動(dòng)有關(guān)的費(fèi)用,債務(wù)利息可在公司所得稅前扣除,這將給公司帶來免稅收益。所以在一定程度上企業(yè)負(fù)債融資所占比例越高,減稅效益就越明顯,稅負(fù)就會相對地降低。在投資戰(zhàn)略中雖然總資產(chǎn)增長率與整體稅負(fù)相關(guān)性不明顯,呈負(fù)相關(guān)。這是因?yàn)榭傎Y產(chǎn)中固定資產(chǎn)的折舊同負(fù)債的利息一樣是具有抵稅效應(yīng)的,它們可以通過折舊來降低應(yīng)納稅所得額,所以企業(yè)的投資決策與公司整體稅負(fù)呈負(fù)相關(guān)關(guān)系。

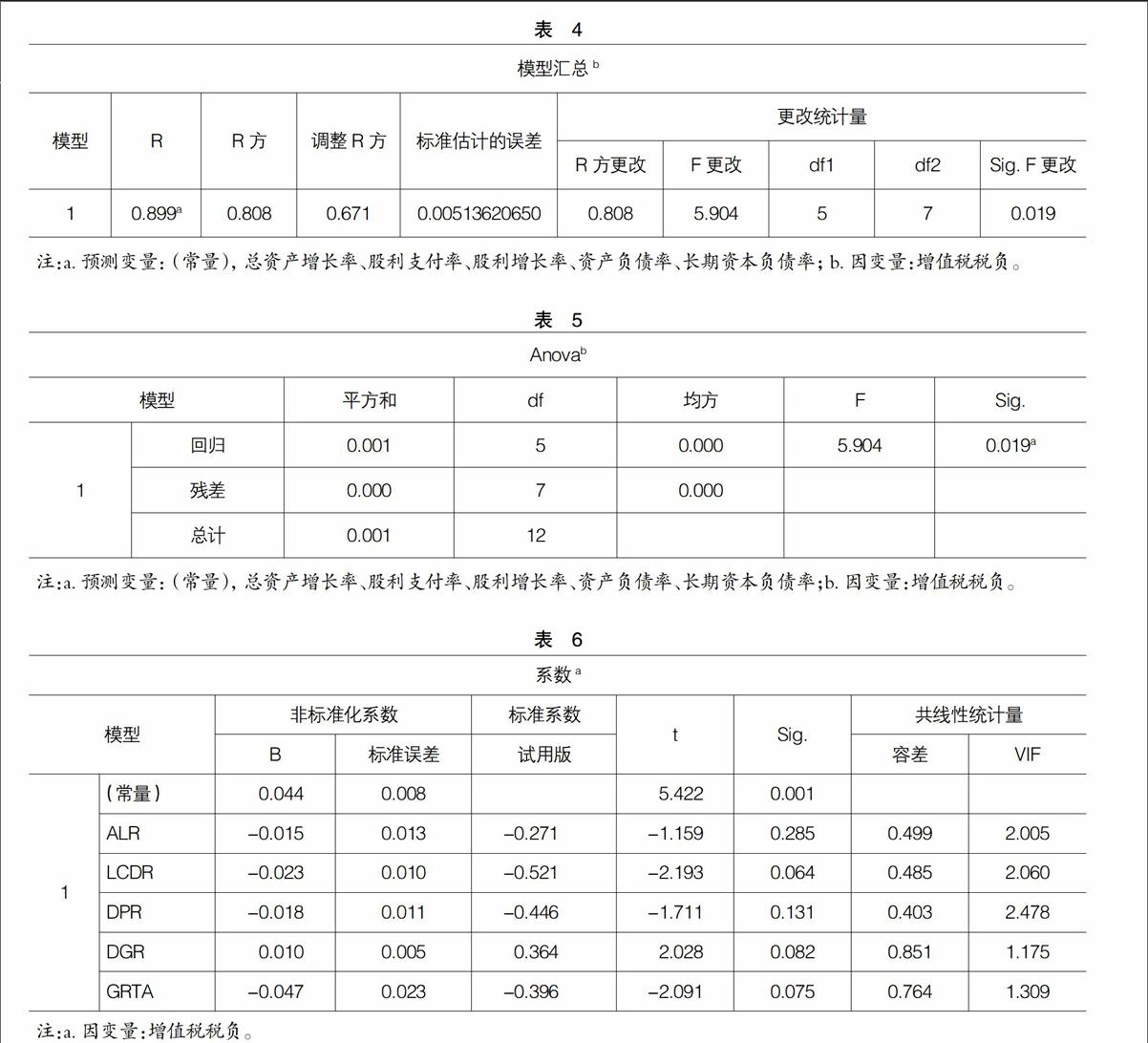

增值稅稅負(fù)和財(cái)務(wù)戰(zhàn)略相關(guān)性研究結(jié)果如表3所示。

由表3可知增值稅稅負(fù)除與股利分配戰(zhàn)略中的股利支付率指標(biāo)相關(guān)性不大外,與其他指標(biāo)的相關(guān)性都比較明顯。尤其是增值稅稅負(fù)與長期資產(chǎn)負(fù)債率的相關(guān)系數(shù)為-0.657,在0.05水平(雙側(cè))上呈顯著負(fù)相關(guān),說明長期債務(wù)具有“稅盾作用”。

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 04:31:12

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:37:40

中國實(shí)用醫(yī)藥(2016年24期)2016-10-17 03:35:06

科學(xué)與財(cái)富(2016年28期)2016-10-14 21:58:50