研發支出披露的信息含量

2015-08-17 19:23:45梅研

會計之友 2015年16期

梅研

【摘 要】 采用實證研究方法,以深圳證券交易所383家創業板上市公司為研究對象,對符合條件公司的2013年年報數據進行了經驗檢驗。經過研究發現,在現行準則下,創業板上市公司的研發支出披露尤其是資本化研發支出披露具有信號傳遞作用。

【關鍵詞】 研發支出; 信息含量; 創業板

中圖分類號:F275;F273 文獻標識碼:A 文章編號:1004-5937(2015)16-0071-03

一、引言

在信息不對稱的市場環境中,企業管理者比投資者更多地了解有關企業未來現金流量、投資機會和盈利前景等方面的內部信息(George A. Akerlof,1970)。為表明企業的真實價值,管理者會通過適當的方法向市場傳遞信息,以此來影響外部投資者的決策。利潤宣告、股利宣告、融資宣告等都可作為常見的信息傳遞信號。作為一種廣義投資行為,研發活動是企業經營發展的動力,其本質上代表了企業的一種投資傾向和發展戰略,體現企業的一種長期發展能力和增長潛力。研發支出的披露成為信息傳播的有力渠道之一,具有了信息效應。外部投資者理性地分析和接受管理當局的這種行為,從而影響公司股票價格的變動(Bhattacharya,1979)。

2009年10月23日中國證監會宣布創業板正式啟動,至今已五年有余。截至2014年12月31日,創業板市場上市公司共423家,這些公司大多從事高新業務,具有較高的成長性。可以說,創業板是一個孵化科技型、成長型企業的搖籃。相對于主板、中小板市場上市公司而言,創業板市場上市公司研發活動更顯重要。

研發支出披露在公司價值尤其是創業板市場上市公司價值的信息傳遞過程中是否起到了重要作用?是否具有信息含量?本文試圖通過實證研究來探討這些問題。

二、文獻回顧及研究假設

(一)文獻回顧

國內外學者對于研發支出的研究主要涉及研發支出信息披露現狀研究、披露動因研究和披露的價值相關性研究等方面,少數研究從市場反應的角度對研發支出披露的信息含量進行研究。

1.研發支出信息披露的價值相關性研究

安慧、高潔(2014)以創業板上市公司為樣本檢驗了研發支出資本化的價值相關性,結果顯示正常資本化研發支出與企業價值之間呈現顯著正相關關系;非正常資本化研發支出與企業價值之間不存在顯著相關性;徐芳(2013)以2007年到2010年滬深兩市A股市場737家企業為樣本對研發支出資本化強度與企業價值和企業價值波動的關系進行了研究,發現研發支出資本化強度與企業價值、企業價值波動之間存在顯著的正相關關系;逯東、林高、楊丹(2012)以2009—2010年創業板中的高新技術企業作為考察樣本,研究發現研發支出與公司的市場價值呈顯著正相關關系只存在于無政治關聯的企業中;Callen and Morel(2005)采用基于收益的時間序列計價模型考察了研發支出的價值相關性,研究發現研發支出在公司層面上的價值相關性證據微弱,僅僅有25%的樣本公司研發支出對公司價值有顯著影響。

2.研發支出披露的信息含量研究

王賀(2014)以2010—2013年滬深兩市披露資本化研發支出的A股非金融類公司為樣本進行了經驗檢驗發現,市場認可實際資本化支出所代表的信號傳遞動機,并對其予以正向反應,投資者不能辨別管理層利用名義資本化支出的真正動機,因而不會對其作出反應;辛云峰(2012)以中小和創業板上市公司為考察對象,發現企業披露的研發支出信息對股票價格及股票收益率有正面的促進作用,研發支出的信息披露具有好的市場反應;劉斌、李翔(2010)研究發現,長期市場反應下,股價對研發支出的信息披露存在選擇性吸收;短期市場反應中對于非高科技公司則無明顯反應;劉曉璐(2009)以滬深兩市A股上市公司2007年的年報數據為樣本進行了經驗檢驗,發現資本市場對確認了開發支出的上市公司給予了正向的價格反應,但是相比未確認開發支出的公司來說,其會計信息的價值相關性并未表現為更高;Chan and Sougannis在研究中控制了其他因素的影響后發現,研究開發強度與股票回報的波動性顯著正相關。

(二)研究假設

基于信號傳遞理論,在成熟的資本市場條件下,由于信息不對稱的存在,研發支出披露是一個難得的信息傳播渠道,會影響投資者對企業的評價,進而影響企業股票的價格。公司增加研發支出、研發支出的強度越大,向投資者傳遞的是公司發展態勢良好、業務發展平穩、利潤上升空間大的信號,會導致股票價格的上升;公司減少研發支出、研發支出的強度越小,會導致股票價格的下跌。據此,提出本文的第一個研究假設。

假設1:企業披露的研發支出信息與市場反應顯著正相關。

現行財務報告中對研發支出的披露尚不完全充分,費用化處理使信息使用者很難獲知企業投入的研發費用有多少取得了成功,有多大比例形成了最終成果,不便于考核研發支出的投資效益,投資者從中無法獲得決策所需信息。相比之下,資本化處理能更準確地反映研發活動的效果,有助于投資者衡量企業現有研發能力,并預測未來研發水平和企業價值。公司增加資本化研發支出比增加費用化研發支出的信息含量更加顯著。據此,提出本文的第二個研究假設。

假設2:資本化研發支出的披露相對于費用化研發支出的披露,市場反應更加顯著。

三、研究設計

(一)模型設計

從1998年開始,我國上市公司在公布年報的同時需公布利潤分配方案,即上市公司在披露研發支出的同時,股利信息、盈余信息、審計意見等多種信息也到達資本市場。因此,在建立模型時應當考慮股利公告、盈余公告等對研發支出披露的影響;同時,利潤分配方案中同時夾雜著配股方案,配股因素具有一定的信號傳遞效應(陳曉等,1998;陳偉等,1999;陳浪南等,2000);審計意見是注冊會計師對該公司財務報表的合法性、公允性和一貫性發表的意見,也能向市場傳遞重要信息,引起市場的波動。

根據以上分析以及本文研究的側重點①,在借鑒國內外研究模型基礎上建立如下計量經濟學模型:

CARi=β0+β1R&Di+β2UCDi+β3UEi+β4SDi+β5IDi

+β6AUDITi+εi

應用模型時,首先確定事件窗口,計算被解釋變量累計異常收益率CAR的值;然后將研發支出信息和其他控制變量作為解釋變量進行回歸,檢驗研發支出披露的顯著程度(即β1的顯著程度)。

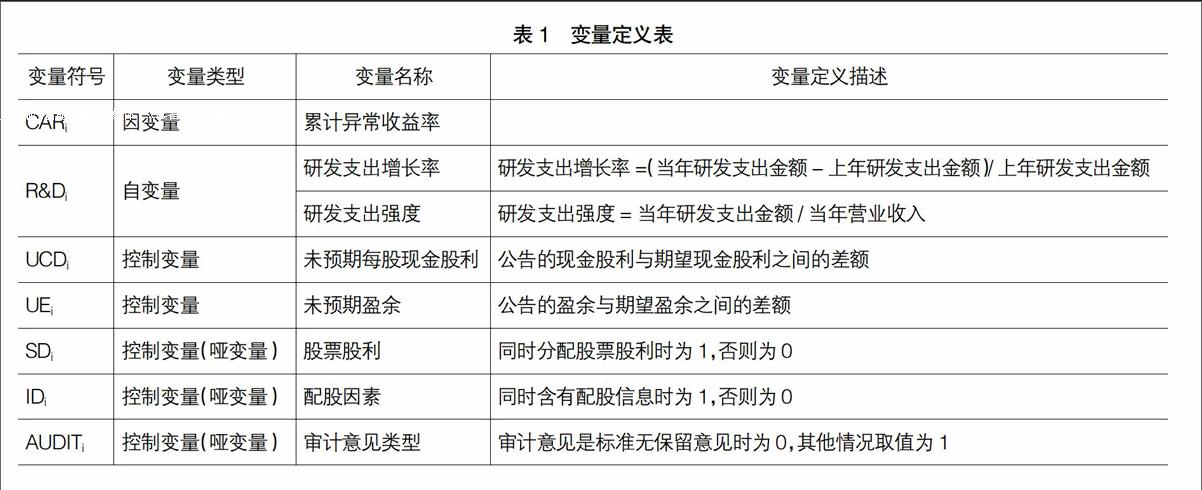

(二)變量說明(見表1)

1.因變量選取

模型中,CAR為被解釋變量,表示累計異常收益率。本文將事件窗口選為(-5,+5),即將公司年報公告前后各5個交易日(不包括公告日,若公告前一交易日暫停交易,則往前推一個交易日;若公告后一交易日暫停交易,則往后遞延一個交易日)作為事件期。

2.自變量選取

本文選取研發支出信息作為解釋變量。解釋變量使用研發支出增長率,研發支出增長率=(當年研發支出金額-上年研發支出金額)/上年研發支出金額;為增強檢驗結果的可靠性,解釋變量同時使用研發支出強度,研發支出強度=當年研發支出金額/當年營業收入。

3.控制變量

上市公司在公布年報的同時需公布利潤分配方案,現金股利、股票股利、配股方案都是重要信息,在模型中將現金股利、股票股利、配股因素作為控制變量加以把握。UCD表示未預期現金股利,是公告的現金股利與期望現金股利之間的差額;股票股利SD與配股信息ID均作為啞變量進行定義:公告中同時含有股票股利時SD取值為1,否則為0;同時含有配股信息時ID取值為1,否則為0。

年報中還有兩個非常重要的信息:一個是盈余信息,反映了上市公司的經營成果;另一個是審計意見。這兩個公告也能向市場傳遞重要信息,引起市場的波動。類似于未預期現金股利的定義,將公告的盈余與期望盈余之間的差額定義為未預期盈余UE。凈資產收益率是反映盈余的所有指標中綜合性最強、最具有代表性的一個指標,因此本文用凈資產收益率ROE反映盈余信息;審計意見類型AUDIT作為啞變量進行定義,當審計意見是標準無保留意見時AUDIT取值為0,其他情況下取值為1。

(三)樣本選取與數據來源

本文選取383家創業板上市公司為研究的背景樣本,在背景樣本中挑選2012—2013年連續披露研發支出的上市公司,共找到370家符合條件的樣本,然后通過下列方式依次對樣本進行篩選:(1)剔除非連續交易記錄樣本②;(2)剔除經營狀況異常的ST公司;(3)剔除2013年新發行股票的公司;(4)剔除2013年有股權融資行為的公司;(5)剔除金融企業樣本。經過以上篩選,共得到觀測值365個。

公司財務數據、審計意見數據來自巨潮資訊網各公司披露的2013年年報,年報公告日、股票收益率、市場收益率等信息來自巨潮資訊網,研究數據經筆者手工整理而成。實證研究部分的數據分析運用SPSS19.0統計分析軟件進行。

四、實證結果與分析

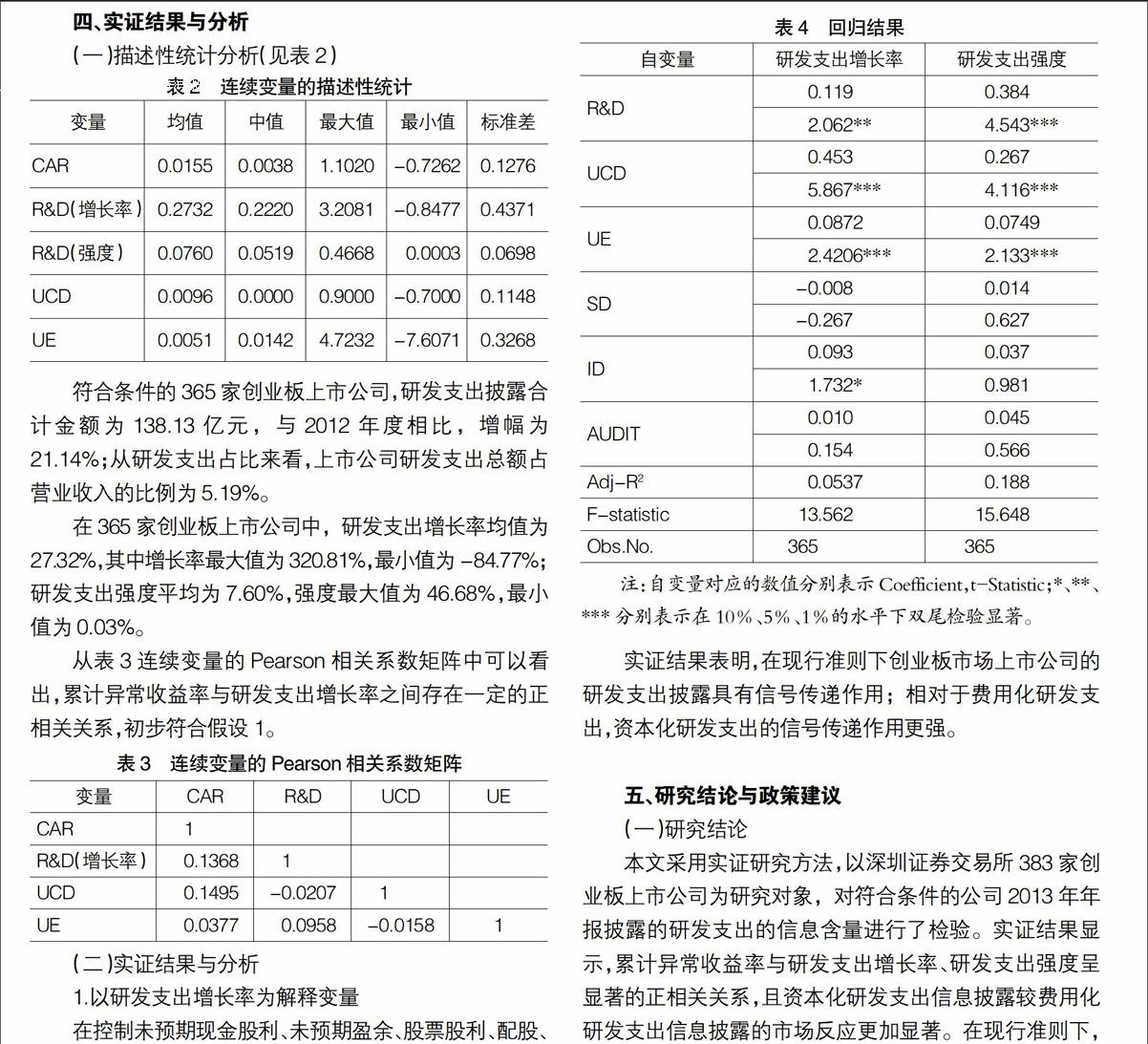

(一)描述性統計分析(見表2)

符合條件的365家創業板上市公司,研發支出披露合計金額為138.13億元,與2012年度相比,增幅為21.14%;從研發支出占比來看,上市公司研發支出總額占營業收入的比例為5.19%。

在365家創業板上市公司中,研發支出增長率均值為27.32%,其中增長率最大值為320.81%,最小值為-84.77%;研發支出強度平均為7.60%,強度最大值為46.68%,最小值為0.03%。

從表3連續變量的Pearson相關系數矩陣中可以看出,累計異常收益率與研發支出增長率之間存在一定的正相關關系,初步符合假設1。

(二)實證結果與分析

1.以研發支出增長率為解釋變量

在控制未預期現金股利、未預期盈余、股票股利、配股、審計意見的前提下,累計異常收益率與研發支出增長率呈顯著的正相關關系(在1%水平上顯著),說明研發支出增加的披露引起正的市場反應,研發支出減少的披露引起負的市場反應,研發支出披露具有信息含量;累計異常收益率與費用化研發支出增長率的相關關系并不顯著,說明資本化研發支出增加的披露相對于費用化研發支出增加的披露,市場反應更加顯著,資本市場更加認可資本化的研發支出。

2.以研發支出強度為解釋變量

在控制未預期現金股利、未預期盈余、股票股利、配股、審計意見的前提下,累計異常收益率與研發支出強度、資本化研發支出強度、費用化研發支出強度呈顯著的正相關關系(在1%水平上顯著),說明研發支出強度越大,市場反應越強烈;資本化研發支出強度比費用化研發支出強度的市場反應更加顯著,投資者更加認可資本化的研發支出。

實證結果表明,在現行準則下創業板市場上市公司的研發支出披露具有信號傳遞作用;相對于費用化研發支出,資本化研發支出的信號傳遞作用更強。

五、研究結論與政策建議

(一)研究結論

本文采用實證研究方法,以深圳證券交易所383家創業板上市公司為研究對象,對符合條件的公司2013年年報披露的研發支出的信息含量進行了檢驗。實證結果顯示,累計異常收益率與研發支出增長率、研發支出強度呈顯著的正相關關系,且資本化研發支出信息披露較費用化研發支出信息披露的市場反應更加顯著。在現行準則下,創業板上市公司的研發支出披露尤其是資本化研發支出披露具有信號傳遞作用。

(二)政策建議

首先,創業板上市公司應當重視研發活動的作用,提高公司的自主創新能力。創業板上市公司研發支出信息披露與股價顯著正相關,表明投資者對研發活動認可。加大研發投入,有利于提高依賴新技術、新思想生存的創業板上市公司的業績水平。

其次,上市公司應認識到研發支出披露是公司價值傳遞的有力渠道,研發支出信息對市場定價具有重要作用;監管部門也應加強對研發支出披露的監管力度,從而引導和鼓勵企業自發、規范地披露研發支出信息。

最后,創業板上市公司應當增加研發支出的資本化處理,資本化處理能更準確地反映研發活動的效果,有助于投資者衡量企業現有研發能力,并預測未來研發水平和企業價值。

【部分參考文獻】

[1] 唐翠華.研發支出與企業價值的相關性研究[J].會計之友,2012(7):98-101.

[2] 安慧,高潔.創業板上市公司R&D資本化價值相關性研究[J].商業會計,2014(2):100-103.

[3] 徐芳.研發支出資本化與企業價值相關性研究[D]. 西南政法大學碩士學位論文,2013.

[4] 王蕾.研發支出與企業價值的相關性研究——基于A股上市高新技術企業的實證分析[D]. 東北財經大學碩士學位論文,2013.

[5] 辛云峰.研發支出、企業績效與市場反應——基于中國中小企業板和創業板上市公司的實證研究[D]. 財政部財政科學研究所博士學位論文,2012.

[6] 何燎原.上市公司研發支出的信息披露與市場反應[J]. 中國注冊會計師,2012(12):57-59.

[7] 許罡.企業研發支出資本化和費用化的價值研究[J]. 統計與決策,2011(12):176-178.

[8] 劉斌,李翔.R&D信息披露的市場反應研究[J].技術經濟,2010(3):5-12.

[9] 劉曉璐.開發支出信息含量研究——滬深股市實施新會計準則的證據[D].廈門大學碩士學位論文,2009.