公路運輸企業(yè)“營改增”后有關(guān)問題的思考

2015-08-17 23:08:16廖翊堯

會計之友 2015年16期

廖翊堯

【摘 要】 從2012年實施交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點以來,大部分公路運輸企業(yè)的稅負“不減反增”,對其具體原因進行分析,并對如何完善“營改增”政策和企業(yè)如何做好應(yīng)對提出了建議,期望能對試點企業(yè)降低稅負有一些啟示和借鑒作用。

【關(guān)鍵詞】 公路運輸企業(yè); 營改增; 稅負

中圖分類號:F270.3 文獻標識碼:A 文章編號:1004-5937(2015)16-0086-03

在現(xiàn)行的稅制中,營業(yè)稅和增值稅是主要的兩大流轉(zhuǎn)稅種,對增加稅收、穩(wěn)定財政收入起到了積極作用,但隨著經(jīng)濟體制改革的不斷深入,弊端也體現(xiàn)出來,營業(yè)稅將逐步退出歷史舞臺。“營改增”作為當(dāng)前中國稅制改革的重頭戲,從交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營業(yè)稅改征增值稅試點開始,已經(jīng)推進到郵政、電信行業(yè),現(xiàn)在只剩下金融保險和建筑等少數(shù)行業(yè)了。2014年5月1日,國務(wù)院總理李克強在《求是》撰文提出了“營改增”五部曲,明確2015年基本實現(xiàn)“營改增”全覆蓋。本文就公路運輸企業(yè)實行“營改增”以后的有關(guān)事項進行思考,以供相關(guān)部門決策參考。

一、公路運輸業(yè)稅制變化

(一)執(zhí)行營業(yè)稅稅制

《中華人民共和國營業(yè)稅暫行條例》規(guī)定交通運輸業(yè)屬于營業(yè)稅稅目,包括陸路運輸、水路運輸、航空運輸、管道運輸、裝卸搬運,適用的營業(yè)稅稅率為3%,計稅依據(jù)為全部營業(yè)額。公路運輸只是交通運輸方式中的一類,包括公路客運、公路貨運以及站場業(yè)務(wù),自然包含在營業(yè)稅的范疇,按照營業(yè)稅暫行條例執(zhí)行。

(二)實行增值稅后的稅制

經(jīng)國務(wù)院批準,自2013年8月1日起,在全國范圍內(nèi)開展交通運輸業(yè)和部分現(xiàn)代服務(wù)業(yè)“營改增”試點。一般納稅人增值稅稅率在17%和13%兩檔稅率的基礎(chǔ)上,新增設(shè)11%和6%兩檔低稅率,增值稅稅率調(diào)整為四檔。交通運輸業(yè)適用11%的稅率,研發(fā)和技術(shù)服務(wù)、文化創(chuàng)意、物流輔助和簽證咨詢等現(xiàn)代服務(wù)業(yè)適用6%的稅率。

具體來說,交通運輸業(yè)中的航空運輸、陸路運輸、水運運輸、管道運輸和鐵路運輸行業(yè)稅率為11%,而交通運輸輔助業(yè),包括機場、港口、倉儲等稅率為6%。增值稅稅率調(diào)整為四檔是一種必要的過渡性安排,今后將根據(jù)改革的需要,適時簡并稅率檔次。

公路運輸業(yè)由營業(yè)稅的稅率3%重新劃分為兩檔增值稅稅率11%和6%。交通運輸服務(wù)執(zhí)行11%的稅率,貨運、客運站場服務(wù)執(zhí)行6%的稅率。貨運、客運站場服務(wù)是指貨運客運站場(不包括鐵路運輸)提供的貨物配載服務(wù)、運輸組織服務(wù)、中轉(zhuǎn)換乘服務(wù)、車輛調(diào)度服務(wù)、票務(wù)服務(wù)和車輛停放服務(wù)等業(yè)務(wù)活動。

在一般納稅人和小規(guī)模納稅人的確定上以年銷售額500萬元為分界點,分界點以下可以確定為小規(guī)模納稅人,以上為一般納稅人。小規(guī)模納稅人按照3%的征收率征收。作為稅收優(yōu)惠安排,試點納稅人中的一般納稅人提供的公共交通運輸服務(wù),可以選擇按照簡易計稅方法3%計算繳納增值稅,進項稅額不作抵扣;企業(yè)因執(zhí)行一般納稅人政策而增加的負擔(dān)由地方財政予以補貼。

二、公路運輸企業(yè)執(zhí)行“營改增”現(xiàn)狀分析

按照“營改增”稅制安排,從公路運輸企業(yè)的全行業(yè)來看,執(zhí)行一般納稅人政策的稅負是普遍增加的。因為采取具體政策的不同,“營改增”對企業(yè)的影響各有千秋,但在執(zhí)行“營改增”試點期內(nèi),增加稅負部分可以財政補貼的形式返還,減輕了企業(yè)的稅收成本壓力。

(一)公路運輸企業(yè)稅制選擇與安排

在交通運輸業(yè)和現(xiàn)代服務(wù)業(yè)“營改增”以前,企業(yè)根據(jù)自己所處行業(yè)的特點進行了大量的測算和調(diào)研,都作出了適合自己的稅制安排。

1.小規(guī)模公路運輸企業(yè)執(zhí)行3%的增值稅征收率,從稅率上來講稅負沒有增加反而略降低,這主要是營業(yè)稅和增值稅計算公式口徑不同。但對絕大多數(shù)的客貨運企業(yè)來說稅負是增加的,這主要是由于稅基發(fā)生了變化。交通運輸執(zhí)行營業(yè)稅時按照“差額征稅”,就是說運輸企業(yè)開展聯(lián)運業(yè)務(wù)時,以收到的收入扣除支付給以后的承運者的運費、裝卸費、換乘費等費用后的余額。“營改增”后不得抵減拆出收入,只能扣減進項稅,這是稅負增加的一個重要原因。

2.一般納稅人運輸服務(wù)執(zhí)行11%的稅率,客運、貨運站場服務(wù)執(zhí)行6%的稅率,公路運輸企業(yè)經(jīng)過測算作出有利的選擇,普通公路客運、出租運輸普遍采取在“營改增”后選擇按3%征收率的簡易征收方式,一經(jīng)選擇三年內(nèi)不得變更,不能抵減進項稅額;貨運業(yè)務(wù)符合一般納稅人條件的不能選擇,而且下游企業(yè)普遍需要開具增值稅專用發(fā)票,只能執(zhí)行11%的稅率;新設(shè)客運企業(yè)或城市公交企業(yè),因為車輛采購集中,進項稅抵扣充足,不受高速公路通行費的影響,故采取一般納稅人11%的納稅方式;公路客運、貨運站場服務(wù)業(yè)只能按新稅法執(zhí)行,按照6%的增值稅率執(zhí)行,但稅負明顯增加。

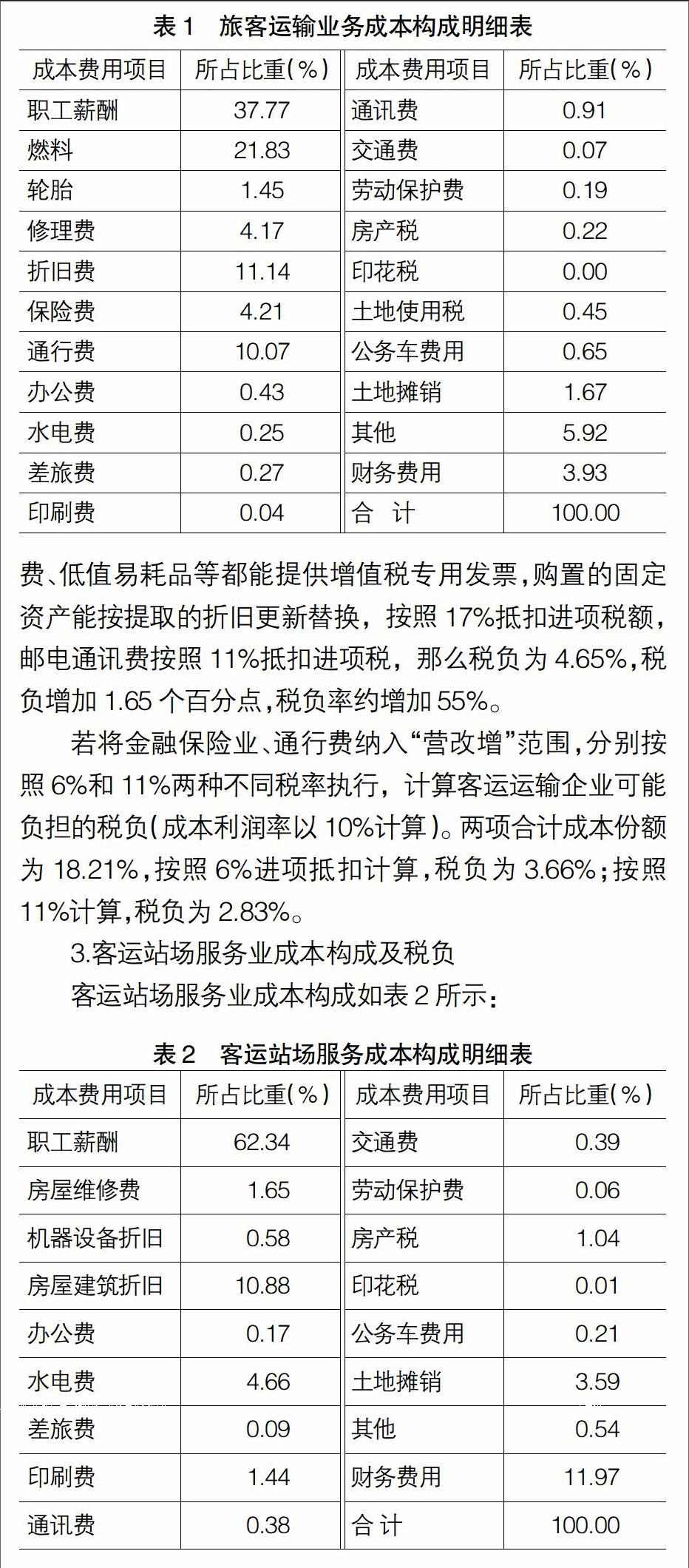

(二)公路運輸企業(yè)成本構(gòu)成和稅負

公路運輸企業(yè)是一個勞動密集型的微利企業(yè),行業(yè)的特點決定了接受商品和勞務(wù)的成本組成。公路貨運由于個體市場競爭和主要依靠超載運輸原因,專業(yè)公路貨物運輸份額較少,城市公共交通企業(yè)稅負影響不大,虧損享受財政全額補貼,本文不作深入討論。下面以浙江省麗水市XX公司中的公路客運業(yè)務(wù)進行分析,雖然各客運企業(yè)的成本有一定的差異,但是成本占比基本趨同,變動范圍有限,作為行業(yè)樣本進行分析,通過分析可以闡明增加稅負和選擇建議征收的道理。

公路客運企業(yè)按照新稅制可以劃分為執(zhí)行11%增值稅稅率的旅客運輸服務(wù)和執(zhí)行6%增值稅稅率的客運站場服務(wù)。旅客運輸服務(wù)以公營車輛的成本為樣本,有利于數(shù)據(jù)的準確性。

1.“營改增”稅負增減的數(shù)學(xué)模型

根據(jù)增值稅計算要求,結(jié)合營業(yè)稅的計算,分析“營改增”對企業(yè)稅負的變化及對企業(yè)的影響。

假定“營改增”前后計稅收入口徑一致,營業(yè)收入為R,營業(yè)成本為M,“營改增”前適用的營業(yè)稅稅稅率為t0,“營改增”后適用增值稅稅率為t1,接受商品和勞務(wù)的第i種成本為Mi,適用進項稅稅率為ti。那么,營業(yè)成本M=∑Mi,銷項稅額=Rt1,進項稅額=∑Miti,”營改增“后的企業(yè)稅負=Rt1-∑Miti,企業(yè)稅負變化Δt=Rt1-∑Miti