公司訴訟、審計師變更與審計費用

2015-08-17 18:09:07謝暉

會計之友 2015年16期

謝暉

【摘 要】 文章研究了公司訴訟對審計師變更和審計費用的影響,實證結果發現:在考慮其他影響因素后,公司訴訟分別與審計師變更和審計費用顯著正相關;進一步研究發現,我國審計市場存在普遍的低價攬客行為,但是針對被訴公司,即使更換審計師后,其審計費用也顯著增加。這表明審計師會利用公司訴訟的信息,修正審計風險判斷。

【關鍵詞】 公司訴訟; 審計師變更; 審計費用

中圖分類號:F239 文獻標識碼:A 文章編號:1004-5937(2015)16-0101-06

一、引言

近年來審計師變更已經引起了市場監管機構和社會公眾的廣泛關注,也是學術界研究的熱點問題,這主要有三方面的原因:第一,由于審計師與客戶之間的契約以及審計師的執業過程具有不可觀察性,也就是說,審計師和客戶的關系總體上保持“沉默”和不透明(Ball,2009),所以強制披露的審計師變更和審計費用就成為觀察審計師和客戶關系的重要窗口;第二,對于審計師變更的真正擔心可能來自于客戶出于會計分歧的原因而解雇審計師,Dye(1991)指出由于信息獲取原因,客戶管理層對于公司財務狀況和未來預期的理解可能和審計師存在差異,由此導致的會計分歧和爭議可能致使客戶尋求更一致的繼任者;第三,現有文獻顯示,審計師在與客戶簽訂首次審計契約時存在低價攬客的行為,低價攬客可以看作審計師與客戶之間暗含著一個多期合約,而審計師可能并不把首次審計契約的折扣作為一種沉沒成本,因而可能引起投資回收期的審計師獨立性問題,進而降低了審計質量,會計師事務所的這種低價競爭也就成為制約行業良性發展的一個重要問題(Simon and Francis,1988)。因此研究審計師變更的影響因素及其后的審計收費問題,對深入分析和理解審計師和客戶的關系、加強審計師變更和收費監管等都具有重要的意義。

現有研究表明,上市公司更換審計師的原因非常復雜。Chow and Rice(1982)研究發現接受保留意見后,公司更頻繁地更換了審計師,但是沒有發現公司轉向聘請發表更少保留意見的審計師。由于破產前的公司在會計處理方法等方面和審計師存在矛盾,經營失敗的公司更可能變更其審計師(Schwarts and Menon,1985)。Krishnan(1994)的研究發現,審計師發布穩健的審計意見和審計師變更的概率正相關。DeFond and Subramannyam(1998)采用一組審計師變更的樣本,發現變更審計師的前一年,公司的操控性應計是導致收入下降的,他們把這種現象的原因歸結為審計師考慮了訴訟風險的穩健主義。和上述文獻不同,本文從公司訴訟的角度研究審計師變更和審計費用的關系。公司訴訟是指上市公司在一個訴訟糾紛中成為被告。

公司在陷入訴訟前,還有其他的解決糾紛的方法,例如:協商、行業協會的調解以及仲裁等。通過訴訟解決時,程序過于復雜,訴訟成本高昂,效率也很低,所以從訴訟成本角度看,公司訴訟是解決利益沖突的一種高成本方式,通常被認為是一種次優的沖突解決方案(王彥超等,2008)。在筆者看來,公司訴訟不僅是一個企業風險的指標,同時高額的訴訟成本會進一步加劇企業的風險和不確定性。當企業的風險和不確定性增加時,管理層和審計師在會計方法和披露策略方面更容易產生沖突,進而發生審計師變更。同理,對于陷入訴訟糾紛的公司,審計師可能要增加審計投入,并且將承擔更高的風險,因而需要收取更高的審計費用。和上述分析一致,實證結果發現公司訴訟和審計師變更顯著正相關,同時,發生訴訟的公司,其審計費用也更高。進一步的研究還發現,在我國審計市場上普遍存在低價攬客的現象,但是發生訴訟的公司,即使在更換審計師后,其審計費用也顯著增加,這說明審計師能較有效地判斷企業的風險,進而體現在審計費用中。

本文的后續安排如下:第二部分是理論分析和研究假設;第三部分介紹了樣本和回歸模型;第四部分是實證結果;最后是研究結論。

二、理論分析和研究假設

(一)公司訴訟和審計師變更

公司陷入訴訟糾紛會給企業造成很大的影響,如破壞企業的聲譽、帶來高昂的訴訟成本,導致企業和客戶的關系惡化,分散了管理人員的注意力,以及訴訟失敗后的賠償等,這都會進一步加劇企業的財務困境和不確定性,管理層可能會設法壓制或延遲這些壞消息的披露,或者選擇可以臨時粉飾財務報告的計量、確認方法,并聘請與其一致的審計師。例如,Sweeney(1994)和王彥超等(2008)發現,在訴訟或違約發生的當年,上市公司普遍存在盈余管理的行為;DeAngelo(1982)研究了石油天然氣行業的審計師變更,發現管理層更偏向選擇會計方法與其一致的審計師。但是審計師可能并不認可這種有損自己聲譽的處理方法和披露政策。此外,陷入訴訟糾紛的公司,其公司治理、管治水平、財務狀況和內部控制都可能存在缺陷,經營失敗的可能性比較高,從而審計師遭遇審計失敗的概率也高,審計師為了減輕自己的法律責任,避免審計失敗,更可能出具非標準審計意見(馮延超、梁萊歆,2010)。非標準審計意見會影響公司的股價、后續的融資和銀行的支持。國內外的經驗證據也發現了非標準審計意見和審計師變更顯著正相關(Chow and Rice,1982;Krishnan et al.,1996;耿建新和楊鶴,2001;吳聯生和譚力,2005;涂國前,2008)。上述這些沖突都可能影響審計師和客戶的關系,進而導致審計師變更。

H1:在其他條件相同的情況下,公司訴訟和審計師變更正相關。

(二)公司訴訟和審計費用

根據Simunic(1980)的審計定價模型:

E(C)=cq+E(d)E(θ)

其中,E(C)為審計師總成本的期望(等于審計費用),c為產品的單位成本(包括機會成本),q為審計師投入的資源數量,E(d)為將來損失的期望,E(θ)為將來賠付的概率,簡單地說,審計費用等于審計師投入的成本加上風險溢價。當企業的風險超過平均風險時,審計師要么索取更高的風險溢價,要么增加審計投入,或者兩者同時增加,以防御將來的訴訟和聲譽損失(Simunic,1980;Pratt and Stice,1994;Bell,Landsman and Shackelford,2001)。顯然,當公司陷入訴訟糾紛時,面臨的不確定性大大增加,審計師為了發表恰當的審計意見,就必須增加審計程序、擴大實質性測試的范圍,甚至要增派熟悉法律方面的人員以及延長審計時間等,這就需要向上市公司收取更高的費用來彌補其成本。此外,公司被訴既是一個公司已經陷入財務困境的指示變量,同時高額的訴訟成本更會進一步加劇企業的負擔,據調查,在美國,直接的訴訟成本遠遠高于債務或者和解本身的償付,Massin and Brothers的研究發現,公司成為被告時,在每個案件中的花費超過60萬美元。在有些案例中,甚至迫使被告公司進入破產程序(Bhagat and Romano,2001)。此外,審計的實質在于風險的控制,而與審計相關的風險最終都體現為客戶的經營風險(劉峰和許菲,2002),所以公司訴訟也是一個很好的風險指示變量,審計師為了彌補其風險,必然索要更高的風險溢價。綜上所述,公司在一個法律糾紛中成為被告時,不管是審計成本還是風險溢價都會增加,基于以上分析,提出如下假設。endprint

H2a:在其他條件不變的情況下,公司訴訟和審計費用正相關。

周福源(2012)借助可觀察的審計費用,研究發現在審計師變更的過程中,新任審計師大多實施了低價攬客策略,也就是說,在變更審計師后的第一年,審計費用顯著降低。基于上述審計費用假設的分析,筆者預期,即使存在低價攬客,但是對于存在訴訟糾紛的公司,變更審計師后,其審計費用也會顯著提高。

H2b:在其他條件不變的情況下,發生訴訟并且變更審計師的公司,其審計費用顯著提高。

三、研究設計

(一)樣本選擇和數據來源

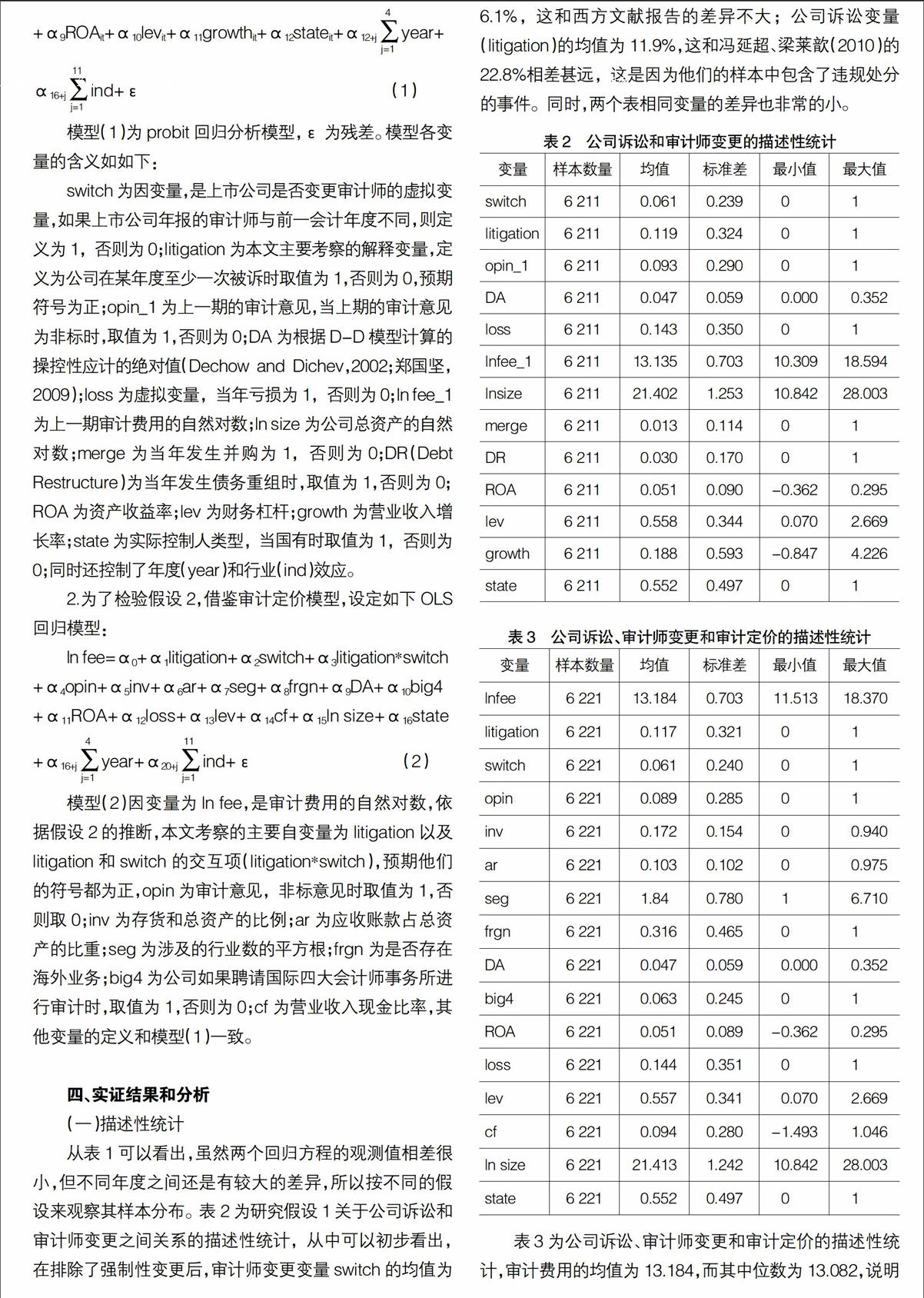

本文的研究區間為2005年到2009年,審計師變更樣本的選擇過程如下:首先以2001至2009年所有A股上市公司的年報為起點,不重復地選取所有出現的為上市公司提供年報審計服務的會計師事務所;然后借助中國注冊會計師協會網站披露的事務所變更信息初步確定事務所變更的樣本;最后再排除因為事務所更名、合并和重組的樣本。此外,按國務院國資委要求,中央企業集團統一財務審計機構,審計機構滿5年強制輪換事務所,此種強制輪換也不屬于本文研究的事務所變更。排除財務數據和審計費用數據缺失的樣本,各年的樣本分布如表1所示,公司訴訟定義為公司在某年度至少一次被訴訟時取值為1,否則為0。

本文審計師變更的樣本和前人(張鳴等,2012)的研究有較大的出入,其理由如上文所述,并仔細地考慮了國有企業的強制輪換。公司訴訟的樣本來自于Wind數據庫,其他財務數據和審計數據來自CSMAR數據,為了避免極端值的影響,對連續變量都進行了1%分位的截尾處理。

(二)回歸模型和變量定義

1.為了檢驗假設1,借鑒以往的研究(Krishnan,1994; Shu,2000;張鳴等,2012)構建如下模型,并使用Probit模型進行回歸分析:

prob(switchit=1)=α0+α1litigationit+α2opin_1it+

α3DAit+α4lossit+α5ln fee_1it+α6ln sizeit+α7mergeit+α8DRit

+α9ROAit+α10levit+α11growthit+α12stateit+α12+j■year+

α16+j■ind+ε (1)

模型(1)為probit回歸分析模型,ε為殘差。模型各變量的含義如如下:

switch為因變量,是上市公司是否變更審計師的虛擬變量,如果上市公司年報的審計師與前一會計年度不同,則定義為1,否則為0;litigation為本文主要考察的解釋變量,定義為公司在某年度至少一次被訴時取值為1,否則為0,預期符號為正;opin_1為上一期的審計意見,當上期的審計意見為非標時,取值為1,否則為0;DA為根據D-D模型計算的操控性應計的絕對值(Dechow and Dichev,2002;鄭國堅,2009);loss為虛擬變量,當年虧損為1,否則為0;ln fee_1為上一期審計費用的自然對數;ln size為公司總資產的自然對數;merge為當年發生并購為1,否則為0;DR(Debt Restructure)為當年發生債務重組時,取值為1,否則為0;ROA為資產收益率;lev為財務杠桿;growth為營業收入增長率;state為實際控制人類型,當國有時取值為1,否則為0;同時還控制了年度(year)和行業(ind)效應。

2.為了檢驗假設2,借鑒審計定價模型,設定如下OLS回歸模型:

ln fee=α0+α1litigation+α2switch+α3litigation*switch

+α4opin+α5inv+α6ar+α7seg+α8frgn+α9DA+α10big4+α11ROA+α12loss+α13lev+α14cf+α15ln size+α16state

+α16+j■year+α20+j■ind+ε (2)

模型(2)因變量為ln fee,是審計費用的自然對數,依據假設2的推斷,本文考察的主要自變量為litigation以及litigation和switch的交互項(litigation*switch),預期他們的符號都為正,opin為審計意見,非標意見時取值為1,否則取0;inv為存貨和總資產的比例;ar為應收賬款占總資產的比重;seg為涉及的行業數的平方根;frgn為是否存在海外業務;big4為公司如果聘請國際四大會計師事務所進行審計時,取值為1,否則為0;cf為營業收入現金比率,其他變量的定義和模型(1)一致。

四、實證結果和分析

(一)描述性統計

從表1可以看出,雖然兩個回歸方程的觀測值相差很小,但不同年度之間還是有較大的差異,所以按不同的假設來觀察其樣本分布。表2為研究假設1關于公司訴訟和審計師變更之間關系的描述性統計,從中可以初步看出,在排除了強制性變更后,審計師變更變量switch的均值為6.1%,這和西方文獻報告的差異不大;公司訴訟變量(litigation)的均值為11.9%,這和馮延超、梁萊歆(2010)的22.8%相差甚遠,這是因為他們的樣本中包含了違規處分的事件。同時,兩個表相同變量的差異也非常的小。

表3為公司訴訟、審計師變更和審計定價的描述性統計,審計費用的均值為13.184,而其中位數為13.082,說明該因變量不存在偏態的情況,其他的自變量也不存在嚴重的偏態,符合OLS回歸的要求。

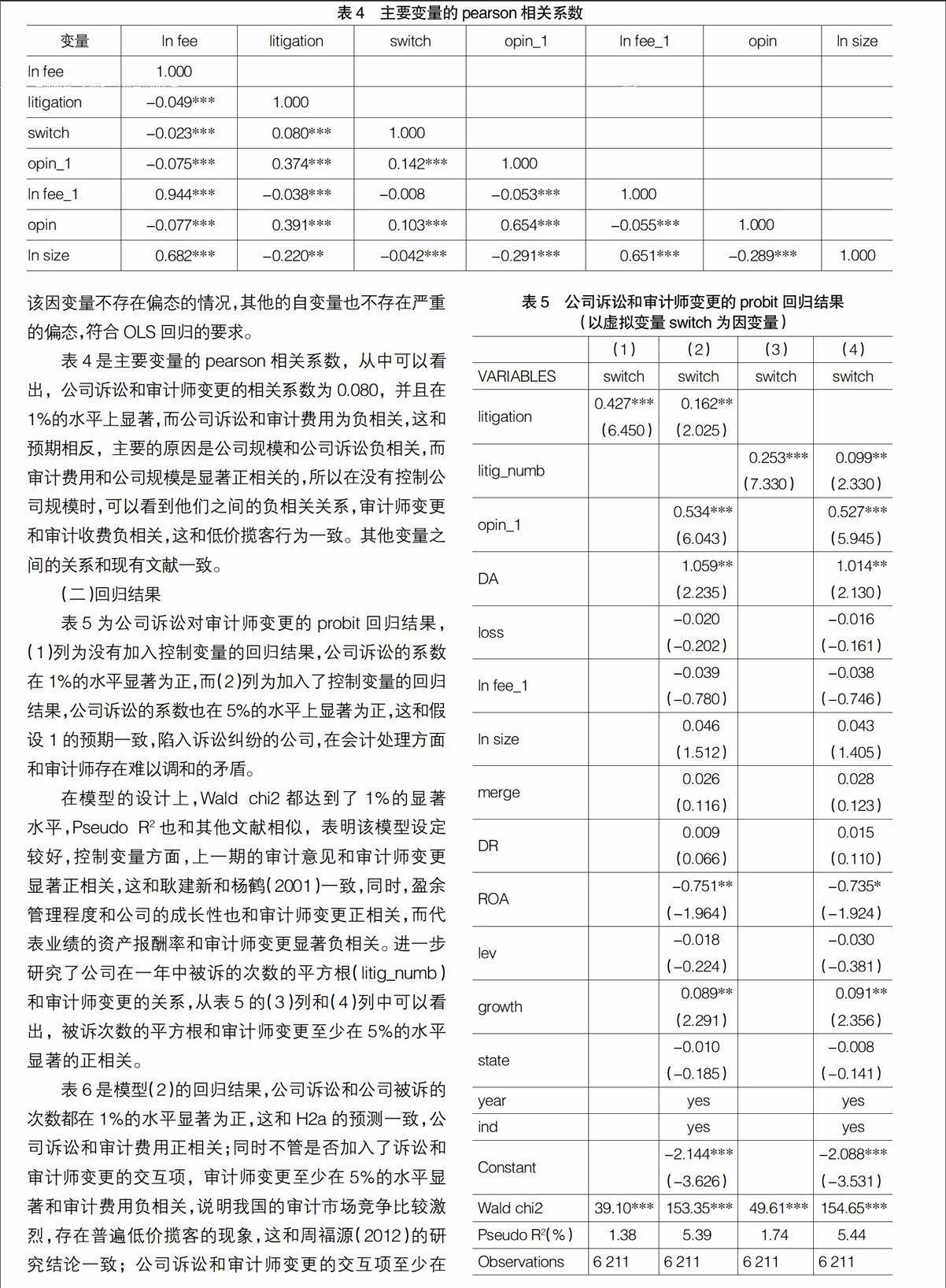

表4是主要變量的pearson相關系數,從中可以看出,公司訴訟和審計師變更的相關系數為0.080,并且在1%的水平上顯著,而公司訴訟和審計費用為負相關,這和預期相反,主要的原因是公司規模和公司訴訟負相關,而審計費用和公司規模是顯著正相關的,所以在沒有控制公司規模時,可以看到他們之間的負相關關系,審計師變更和審計收費負相關,這和低價攬客行為一致。其他變量之間的關系和現有文獻一致。endprint

(二)回歸結果

表5為公司訴訟對審計師變更的probit回歸結果,(1)列為沒有加入控制變量的回歸結果,公司訴訟的系數在1%的水平顯著為正,而(2)列為加入了控制變量的回歸結果,公司訴訟的系數也在5%的水平上顯著為正,這和假設1的預期一致,陷入訴訟糾紛的公司,在會計處理方面和審計師存在難以調和的矛盾。

在模型的設計上,Wald chi2都達到了1%的顯著水平,Pseudo R2也和其他文獻相似,表明該模型設定較好,控制變量方面,上一期的審計意見和審計師變更顯著正相關,這和耿建新和楊鶴(2001)一致,同時,盈余管理程度和公司的成長性也和審計師變更正相關,而代表業績的資產報酬率和審計師變更顯著負相關。進一步研究了公司在一年中被訴的次數的平方根(litig_numb)和審計師變更的關系,從表5的(3)列和(4)列中可以看出,被訴次數的平方根和審計師變更至少在5%的水平顯著的正相關。

表6是模型(2)的回歸結果,公司訴訟和公司被訴的次數都在1%的水平顯著為正,這和H2a的預測一致,公司訴訟和審計費用正相關;同時不管是否加入了訴訟和審計師變更的交互項,審計師變更至少在5%的水平顯著和審計費用負相關,說明我國的審計市場競爭比較激烈,存在普遍低價攬客的現象,這和周福源(2012)的研究結論一致;公司訴訟和審計師變更的交互項至少在10%的水平顯著為正,這說明即使存在低價攬客的現象,當公司陷入訴訟糾紛時,其審計費用也會升高,這可能是審計師考慮了審計成本和審計風險的后果,這和H2b一致。

在模型的設定方面,F值至少為327.56,并且都在1%水平顯著,調整的R2最小也為0.619,表明模型的擬合優度較好。控制變量方面,非標審計意見、應收賬款和總資產的比例、行業分布、國際“四大”審計、財務杠桿和公司規模在1%的水平顯著和審計費用正相關,資產報酬率和當年虧損在5%的水平和審計費用顯著正相關,存在海外業務在10%的水平和審計費用顯著正相關,而存貨和總資產的比例、營業收入現金比以及國有企業都在1%的水平和審計費用顯著負相關,上面這些結果和現有的文獻一致,在所有控制變量中,只有操控性應計不顯著。

五、結論

通過考察審計師和客戶關系的變化,可以進一步了解審計師的決策過程。本文從公司訴訟的角度出發,檢驗了公司訴訟和審計師變更和審計費用之間的關系,結果發現,在控制了其他的因素后,公司訴訟和審計師變更以及審計費用顯著正相關,進一步發現,審計市場中存在普遍的低價攬客行為,但是對于陷入訴訟糾紛的公司,在變更審計師后,其審計費用不僅沒有降低,反而增加了,這說明審計師具有風險識別能力。

本文對現有文獻的貢獻主要體現在以下幾點:(1)影響審計師變更的原因很多,本文的研究發現了公司訴訟也是其中重要的一種,擴展了審計師變更的文獻,后續的研究應該適當的考慮這種因素;(2)和以往的研究(劉成立,張繼勛,2006;韓洪靈,陳漢文,2007)不同,在排除了強制性變更后,審計師首次簽約時存在低價攬客的行為;(3)伍利娜等(2012)和周福源(2012)的研究發現,當公司聘請的審計師從大所變更為小所時,審計費用提高了,這時他們都推測存在審計意見購買行為,但是,本文的研究卻發現,即使存在低價攬客行為,對于陷入訴訟糾紛的企業來說,變更審計師后,其審計費用也會增加,所以筆者建議,在研究審計意見購買時,要恰當地考慮企業本身的風險問題。

【參考文獻】

[1] 馮延超,梁萊歆.上市公司法律風險、審計收費及非標準審計意見——來自中國上市公司的經驗證據[J].審計研究,2010(3):75-81.

[2] 耿建新,楊鶴.我國上市公司變更會計師事務所情況的分析[J].會計研究,2001(4):57-62.

[3] 韓洪靈,陳漢文.中國上市公司初始審計的定價折扣考察——來自審計師變更的經驗證據[J].會計研究,2007(9):83-89.

[4] 涂國前.審計師變更的原因:意見分歧[J].中大管理研究,2008,3(4):53-68.

[5] 劉成立,張繼勛.審計師變更與審計收費——兩種理論的檢驗[J].管理科學,2006(6):89-96.

[6] 劉峰,許菲.風險導向型審計、法律風險、審計質量——兼論“五大”在我國審計市場的行為[J].會計研究,2002(2):21-27.

[7] 伍利娜,王春飛,陸正飛.企業集團統一審計能降低審計收費嗎?[J].審計研究,2012(1):69-77.

[8] 吳聯生,譚力.審計師變更決策與審計意見改善[J].審計研究,2005(2):34-40.

[9] 張鳴,田野,陳全.制度環境、審計供求與審計治理[J].會計研究,2012(5):77-85.

[10] 鄭國堅.基于效率觀和掏空觀的關聯交易與盈余質量關系研究[J].會計研究,2009(10):68-76.

[11] 周福源.審計師變更、低價攬客與審計意見購買——基于審計費用角度的檢驗[J].中國注冊會計師,2012(8):100-106.

[12] Ball R.Market and political/regulatory perspective on the recent accounting scandals[J]. Journal of Accou-nting Research,2009,47(2):277-323.

[13] Bell T B,Landsman W R,Shackelfor D A. Auditors

perceived business risk and audit fees: analysis and evidence[J]. Journal of Accounting Research, 2001,39(1): 35-43.endprint

[14] Bhagat S and Romano R. Event studies and the law: part I:technique and corporate litigation[D].Yale Law school working paper series,2001.

[15] Chow C,Rice S.Qualified audit opinions and auditor switching[J].The Accounting Review,1982,57(2):326-335.

[16] DeAngelo L E. Mandated successful efforts and auditor choice[J].Journal of Accounting and Economics,1982,4(3): 171-203.

[17] Dechow P,Dichev I. The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J].The Accounting Review. 2002,77(1): 35- 59.

[18] DeFond M L,Subramanyam K R. Auditor Change and Discretionary Accruals[J]. Journal of Accounting and Economics,1998,25(1):35-67.

[19] Dye R A. Informationally motivated auditor replacement[J].Journal of Accounting and Economics,1991,14(4):347-374.

[20] Krishnan J. Auditor Switching and Conservatism[J]. The Accounting Review,1994,69(1): 200-215.

[21] Krishnan J, Krishnan J, Stephens R G.The simultaneous relation between auditor switching and audit opinion: An empirical analysis[J].Accounting and Business Research,1996,26(3):224-236.

[22] Massin S S,Brothers Jr N M.Surviving the litigious ‘90s: what corporate officers and directors can do to minimize the risks of lawsuits[J]. SAM Advanced Management Journal,1994,59(4):27-34.

[23] Pratt J,Stice J D. The effects of client characteristics on auditor litigation risk judgments,required audit evidence,and recommended audit Fees[J]. The Accounting Review,1994,69(4):639-656.

[24] Schwartz K ,Menon K.Auditor Switches by Failing Firms[J]. The Accounting Review,1985,60(2):248-261.

[25] Shu S Z. Auditor Resignations: Clientele Effect and Legal Liability[J]. Journal of Accounting and Economics,2000,29(2): 173-205.

[26] Simons D,Francis J.The effects of auditor change on audit fees: Tests of price cutting and price recovery[J]. The Accounting Review,1988,63(2):255-269.

[27] Simunic D A. The pricing of audit services: theory and evidence[J]. Journal of Accounting Research. 1980,18(1): 161-190.

[28] Sweeney A P.Debt-covenant violation and managers'

accounting responses[J]. Journal of Accounting and Economics. 1994,17(3):281-308.endprint