上市家族企業(yè)文化與績(jī)效關(guān)系實(shí)證研究

2015-09-08 02:07:50李艷雙石玉蓮劉潤(rùn)潤(rùn)陳曉萌河北工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院天津300401

商業(yè)經(jīng)濟(jì)研究 2015年18期

■ 李艷雙 石玉蓮 劉潤(rùn)潤(rùn) 陳曉萌(河北工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院天津 300401)

上市家族企業(yè)文化與績(jī)效關(guān)系實(shí)證研究

■ 李艷雙 石玉蓮 劉潤(rùn)潤(rùn) 陳曉萌(河北工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院天津 300401)

本文選取2009-2013年深、滬市的上市家族企業(yè)為研究樣本,探討其企業(yè)文化與企業(yè)績(jī)效之間的關(guān)系。文中以是否擁有明確的核心價(jià)值觀(guān)、家族觀(guān)念的強(qiáng)度、變革創(chuàng)新能力、組織學(xué)習(xí)能力、家族傳承計(jì)劃以及承擔(dān)社會(huì)責(zé)任的程度為衡量家族企業(yè)文化的指標(biāo),以盈利能力、營(yíng)運(yùn)能力、償債能力、股東獲利能力來(lái)衡量企業(yè)績(jī)效,通過(guò)構(gòu)建多個(gè)多元回歸方程來(lái)對(duì)兩者的關(guān)系進(jìn)行研究,得出相關(guān)的結(jié)論并提出了相應(yīng)的建議。

家族企業(yè) 企業(yè)文化 企業(yè)績(jī)效

理論綜述

著名經(jīng)濟(jì)學(xué)大師Douglass C.North(1993)站在經(jīng)濟(jì)發(fā)展史角度指出,作為秩序倫理的基礎(chǔ),文化本質(zhì)是一種意識(shí)形態(tài)。企業(yè)文化通過(guò)觀(guān)念、知識(shí)、意識(shí)形態(tài)等在企業(yè)中逐漸產(chǎn)生一種思維模式和行為參照系統(tǒng),這種思維模式和評(píng)價(jià)體系影響企業(yè)領(lǐng)導(dǎo)人的決策和企業(yè)員工的行為、信仰,從而使企業(yè)形成一種集體無(wú)意識(shí)的行為機(jī)制,在監(jiān)督約束企業(yè)的各種經(jīng)營(yíng)管理活動(dòng)的同時(shí)促進(jìn)企業(yè)的穩(wěn)定持續(xù)增長(zhǎng),但企業(yè)文化的慣性思維性也會(huì)阻礙其自身發(fā)展。

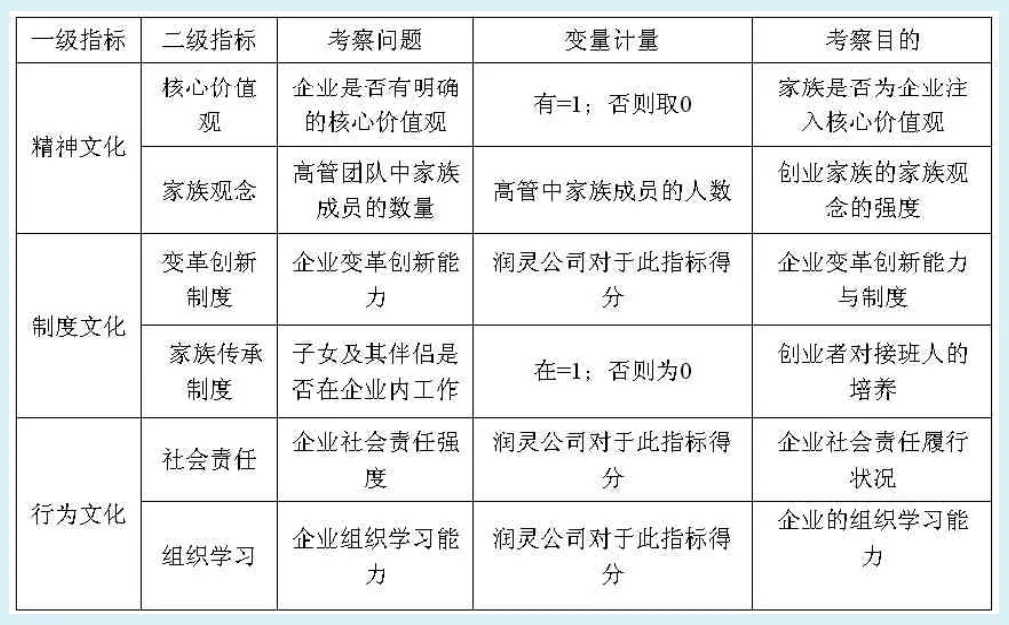

Kotter和Heskett(1992)通過(guò)對(duì)200多家企業(yè)進(jìn)行研究發(fā)現(xiàn),企業(yè)文化顯著作用于企業(yè)績(jī)效。Kotter教授等將企業(yè)文化分為強(qiáng)力型、策略合理型和靈活適應(yīng)型三個(gè)類(lèi)型。他們通過(guò)大量實(shí)證和案例研究指出:強(qiáng)有力的文化雖有利于企業(yè)績(jī)效的增長(zhǎng),但是無(wú)法適應(yīng)企業(yè)內(nèi)外部環(huán)境的快速變化;而策略合理型的企業(yè)文化對(duì)于企業(yè)短期發(fā)展有積極影響,但是長(zhǎng)期就會(huì)出現(xiàn)弊端。本文在遵循范博宏教授家族企業(yè)文化指標(biāo)體系的基礎(chǔ)上,同時(shí)兼顧家族企業(yè)的家族性特征和企業(yè)文化三層次理論來(lái)研究家族企業(yè)文化。具體如表1所示。

研究設(shè)計(jì)

(一)樣本選取

本文以企業(yè)所有權(quán)和經(jīng)營(yíng)控制權(quán)為界定家族企業(yè)的主要變量來(lái)定義家族企業(yè):首先,企業(yè)的最終或者實(shí)際控制人應(yīng)為自然人;再者企業(yè)前十大股東至少有3人為家族成員或家族聯(lián)盟成員;最后,高層管理團(tuán)隊(duì)中有2名或者2名以上的管理者為家族或家族聯(lián)盟成員。本文篩選2009-2013年的深滬兩市符合標(biāo)準(zhǔn)的上市家族企業(yè)為樣本,并將異常公司剔除出去。

(二)變量設(shè)定

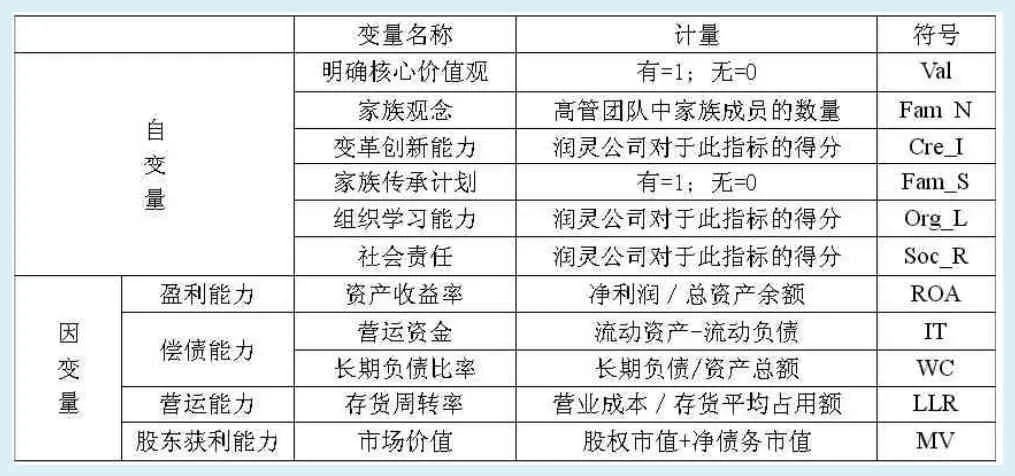

1.主要變量。本文將家族企業(yè)文化作為自變量,將企業(yè)績(jī)效作為因變量,其衡量指標(biāo)及相關(guān)的解釋如表2所示。

2.調(diào)節(jié)變量。國(guó)外學(xué)者Nahm、Denison等人都將企業(yè)規(guī)模作為調(diào)節(jié)變量加入到測(cè)量模型中。國(guó)內(nèi)有些學(xué)者在我國(guó)特有的文化環(huán)境下指出了將企業(yè)性質(zhì)及成立年限作為調(diào)節(jié)企業(yè)文化與企業(yè)績(jī)效的變量。本文將企業(yè)成立年限、企業(yè)規(guī)模作為調(diào)節(jié)變量引入到本研究中,具體表示如表3所示。

本文對(duì)企業(yè)成立年限進(jìn)行分組回歸分析,對(duì)企業(yè)規(guī)模采用層次回歸分析法,結(jié)果顯示:企業(yè)成立年限和企業(yè)規(guī)模在家族企業(yè)文化和企業(yè)績(jī)效之間的關(guān)系中具有顯著調(diào)節(jié)作用。

(三)實(shí)證研究

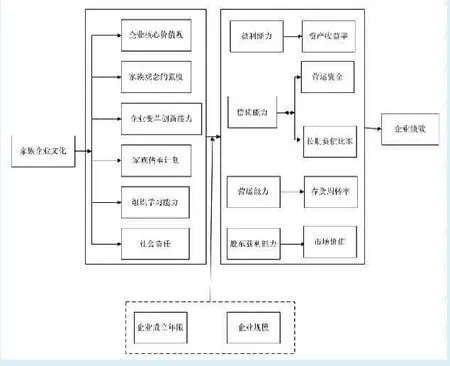

1.家族企業(yè)文化與企業(yè)績(jī)效的關(guān)聯(lián)模型。基于上述的理論描述及相關(guān)指標(biāo)確定,本文構(gòu)建的家族企業(yè)文化與企業(yè)績(jī)效的關(guān)聯(lián)模型如圖1所示。

2.家族企業(yè)文化與企業(yè)績(jī)效的關(guān)系假設(shè)。H1:在家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與企業(yè)績(jī)效正相關(guān);H1a:在家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與盈利能力正相關(guān);H1b:在家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與償債能力正相關(guān);H1c:在家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與營(yíng)運(yùn)能力正相關(guān);H1d:在家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與股東獲利能力正相關(guān)。其中,H2a、H2b、H2c、H2d與H1a、H1b、H1c、H1d類(lèi)似,即將企業(yè)績(jī)效拆分為4個(gè)子指標(biāo)。H3、H4、H5、H6與上述類(lèi)似,不再贅述。

表1 家族企業(yè)文化指標(biāo)體系

表2 變量指標(biāo)設(shè)定

表3 調(diào)節(jié)變量構(gòu)成指標(biāo)

表4 相關(guān)性分析

表5 多元回歸分析

圖1 家族企業(yè)文化與企業(yè)績(jī)效關(guān)聯(lián)模型

H2:家族企業(yè)中,家族觀(guān)念的強(qiáng)度與企業(yè)績(jī)效負(fù)相關(guān);H3:在家族企業(yè)中,企業(yè)變革創(chuàng)新能力與企業(yè)績(jī)效正相關(guān);H4:在家族企業(yè)中,企業(yè)有家族傳承計(jì)劃與企業(yè)績(jī)效正相關(guān);H5:在家族企業(yè)中,企業(yè)的組織學(xué)習(xí)能力與企業(yè)績(jī)效正相關(guān);H6:在家族企業(yè)中,社會(huì)責(zé)任履行程度與企業(yè)績(jī)效正相關(guān);H7:企業(yè)成立年限在家族企業(yè)文化與企業(yè)績(jī)效的關(guān)系中起調(diào)節(jié)作用;H8:公司規(guī)模在家族企業(yè)文化與企業(yè)績(jī)效的關(guān)系中起調(diào)節(jié)作用。

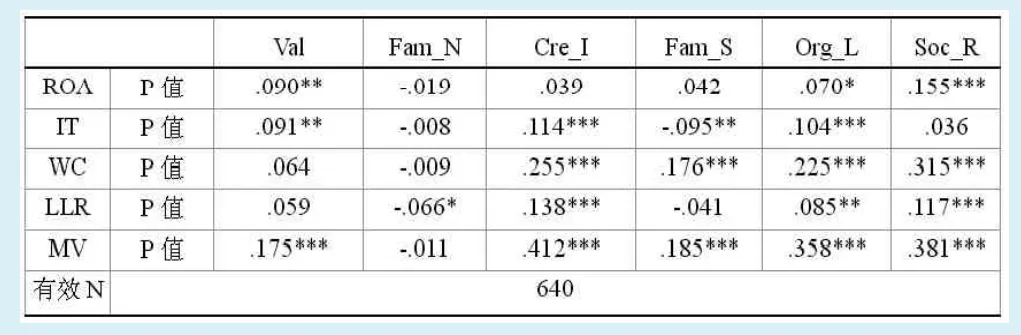

3.相關(guān)性分析。本文用 Pearson 法對(duì)自變量、因變量進(jìn)行了相關(guān)性檢驗(yàn)。研究結(jié)果顯示,除了假設(shè)H2因顯著性不高而基本不成立外,其他假設(shè)在相關(guān)性上大部分都得到了初步的驗(yàn)證。具體的分析結(jié)果如表4所示。

4.回歸分析。本文用SPSS19.0統(tǒng)計(jì)軟件,依次就家族企業(yè)文化指標(biāo)(包括價(jià)值觀(guān)、家族觀(guān)念、變革創(chuàng)新、家族傳承、組織學(xué)習(xí)、社會(huì)責(zé)任)與企業(yè)績(jī)效的指標(biāo)(包括盈利能力、營(yíng)運(yùn)能力、長(zhǎng)短期償債能力、股東獲利能力)進(jìn)行多元回歸。本文的多元回歸檢驗(yàn)方法全部為強(qiáng)迫進(jìn)入法,在此以家族企業(yè)文化指標(biāo)(包括價(jià)值觀(guān)、家族觀(guān)念、變革創(chuàng)新、家族傳承、組織學(xué)習(xí)、社會(huì)責(zé)任)與衡量企業(yè)績(jī)效的盈利能力為例來(lái)介紹多元線(xiàn)性回歸的過(guò)程,其它四個(gè)不再贅述(見(jiàn)表5)。

據(jù)表5的多元回歸分析數(shù)據(jù)顯示,回歸方程具有顯著意義,而自變量是否有明確的核心價(jià)值觀(guān)、組織學(xué)習(xí)和社會(huì)責(zé)任通過(guò)了顯著性檢驗(yàn),分別與因變量資產(chǎn)收益率ROA呈一般的正相關(guān)、一般的負(fù)相關(guān)和顯著正相關(guān)關(guān)系,故具有統(tǒng)計(jì)意義。

根據(jù)回歸分析數(shù)據(jù)得到的標(biāo)準(zhǔn)化回歸方程是:

由以上分析可得,接受H1a,拒絕假設(shè)H5a,接受假設(shè)H6a。

5.實(shí)證結(jié)果。實(shí)證結(jié)果表明:在上市家族企業(yè)中,企業(yè)有明確的核心價(jià)值觀(guān)與企業(yè)績(jī)效(償債能力除外)呈正相關(guān);企業(yè)家族觀(guān)念的強(qiáng)度與償債能力呈顯著負(fù)相關(guān),與其它企業(yè)績(jī)效均為不顯著的負(fù)相關(guān);而變革創(chuàng)新與企業(yè)績(jī)效的關(guān)系在相關(guān)性分析中絕大多數(shù)都呈顯著的同向變動(dòng),但是在回歸分析中相關(guān)程度大幅下降,只有償債能力指標(biāo)與股東獲利能力指標(biāo)通過(guò)了顯著性的檢驗(yàn),這與其它學(xué)者的研究結(jié)果相似,即在正相關(guān)的顯著程度不高;而家族傳承計(jì)劃與企業(yè)績(jī)效只有盈利能力沒(méi)有通過(guò)顯著性檢驗(yàn),但是與營(yíng)運(yùn)能力在相關(guān)性及回歸性分析中都呈現(xiàn)顯著的反向變動(dòng),這與文章本來(lái)的假設(shè)相悖;組織學(xué)習(xí)能力與企業(yè)績(jī)效的各個(gè)指標(biāo)在相關(guān)性分析中均為顯著的正相關(guān),但是在回歸性分析中,卻出現(xiàn)了很多負(fù)相關(guān)關(guān)系,同樣與原假設(shè)相悖;社會(huì)責(zé)任大都與企業(yè)績(jī)效指標(biāo)呈顯著的同向變動(dòng),與原假設(shè)相同。調(diào)節(jié)變量企業(yè)成立年限與公司規(guī)模均在兩者關(guān)系中起顯著的調(diào)節(jié)作用。

結(jié)論

除了家族傳承計(jì)劃、組織學(xué)習(xí)與企業(yè)績(jī)效的部分指標(biāo)檢驗(yàn)結(jié)果與原假設(shè)不相符外,大多都與假設(shè)相同且顯著性很高;然而在多個(gè)因素影響下的多元回歸分析結(jié)果中,各個(gè)指標(biāo)與企業(yè)績(jī)效在相關(guān)性的正負(fù)方向上雖沒(méi)有大變化,但是多個(gè)指標(biāo)的相互作用使得一些與在相關(guān)性分析中顯示相關(guān)的因素在回歸分析中對(duì)企業(yè)績(jī)效的部分指標(biāo)不再顯著,從而使得一些因素沒(méi)有進(jìn)入回歸方程,如變革創(chuàng)新、家族觀(guān)念等。

家族企業(yè)需要及早制定家族傳承計(jì)劃,以保證家族企業(yè)的持續(xù)穩(wěn)定發(fā)展;組織學(xué)習(xí)與企業(yè)績(jī)效的盈利能力指標(biāo)和償債能力指標(biāo)負(fù)相關(guān),這與我國(guó)企業(yè)的組織學(xué)習(xí)現(xiàn)狀有關(guān);注重家族企業(yè)的變革創(chuàng)新、組織學(xué)習(xí)及社會(huì)責(zé)任的承擔(dān)有利于企業(yè)績(jī)效的提高;家族觀(guān)念與企業(yè)績(jī)效各個(gè)能力指標(biāo)都呈現(xiàn)不顯著的負(fù)相關(guān),這與本文的研究樣本有很大關(guān)系;家族企業(yè)文化應(yīng)該隨著企業(yè)成立年限的不斷增加,公司規(guī)模的不斷擴(kuò)大而不斷的調(diào)整完善,以適應(yīng)企業(yè)持續(xù)發(fā)展的需求。

另外,從家族企業(yè)具備家族與企業(yè)二重性的特點(diǎn)考慮,未來(lái)的研究還可以深入探討家族文化與家族績(jī)效之間的關(guān)系、家族文化與企業(yè)績(jī)效之間的相互影響等家族與企業(yè)之間各個(gè)方面的關(guān)系問(wèn)題。

1.儲(chǔ)小平.華人家族企業(yè)的界定[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2004(1)

2. Klein, A.Firm Performance and Board Committee Structure[J].Journal of Law and Economics, 1998

3.道格拉斯·諾斯.制度、制度變遷與經(jīng)濟(jì)績(jī)效[M].上海人民出版社,2008

4. Kotter.P,Heskett.J.L.Corporate culture and performance[M]. New York: The Press,1999

5.范博宏.關(guān)鍵世代[M].東方出版社,2012

本文為河北省自然科學(xué)基金項(xiàng)目(G2014202106)階段性成果

F276.5

A

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2022年4期)2022-04-28 08:42:36

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:58:06

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(huà)(2017年5期)2018-02-10 19:42:14

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代企業(yè)文化·綜合版(2016年6期)2016-05-14 16:38:34

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 融資約束與勞動(dòng)力成本視角下企業(yè)創(chuàng)新激勵(lì)來(lái)源分析

- 品牌文化營(yíng)銷(xiāo)的多維度構(gòu)建與實(shí)踐探索

- 目標(biāo)取向機(jī)制視角下城鄉(xiāng)商貿(mào)雙向流通價(jià)值鏈研究

- 基于長(zhǎng)效消費(fèi)機(jī)制的消費(fèi)品商貿(mào)流通體系評(píng)價(jià)

- 低碳經(jīng)濟(jì)下河北省制造業(yè)對(duì)外貿(mào)易國(guó)際競(jìng)爭(zhēng)力分析

- 生產(chǎn)性服務(wù)外包促進(jìn)加工貿(mào)易轉(zhuǎn)型升級(jí)的機(jī)理分析