淺析固定資產加速折舊新政策對六大行業企業的影響

2015-09-12 07:24:09顧非凡

對外經貿 2015年8期

關鍵詞:固定資產

[摘要]運用定性與定量相結合的方法研究固定資產加速折舊新政策對六大行業企業的影響,結論認為這一政策可以隱性地減輕企業的所得稅稅負、加快資金周轉、提前收回固定資產價值,并能夠即時獲得更新設備的資金,進而加快企業轉型升級步伐。

[關鍵詞]固定資產;加速折舊;六大行業

[中圖分類號]F27[文獻標識碼]A[文章編號]

2095-3283(2015)08-0153-02

[作者簡介]顧非凡(1991- ),男,漢族,河南人,碩士研究生,研究方向:管理會計理論與實務。

一、固定資產加速折舊的理論依據

加速折舊法是指在固定資產使用初期多計提折舊,在以后的年限里折舊額逐年遞減,以使固定資產成本較快得到補償的方法。它的理論依據是:1固定資產的效能隨著已用年限的增長而降低,根據配比原則的要求,應在固定資產使用前期計提較多的折舊,在其使用后期計提較少的折舊。2現代科學技術的飛速發展,使得固定資產會出現一定程度上的貶值。加速折舊法正是基于這兩點發展起來的。

目前,美國、日本等國家已廣泛采用加速折舊法,實踐證明已取得了一定的成效。它鼓勵了投資,發展了生產,延緩了經濟衰退。結合當前我國經濟形勢以及西方國家的成功經驗,合理實施加速折舊法,將會有利于我國經濟結構的調整,有利于發展經濟及擴大再生產。

二、加速折舊對六大行業企業的影響

(一)所得稅方面的影響

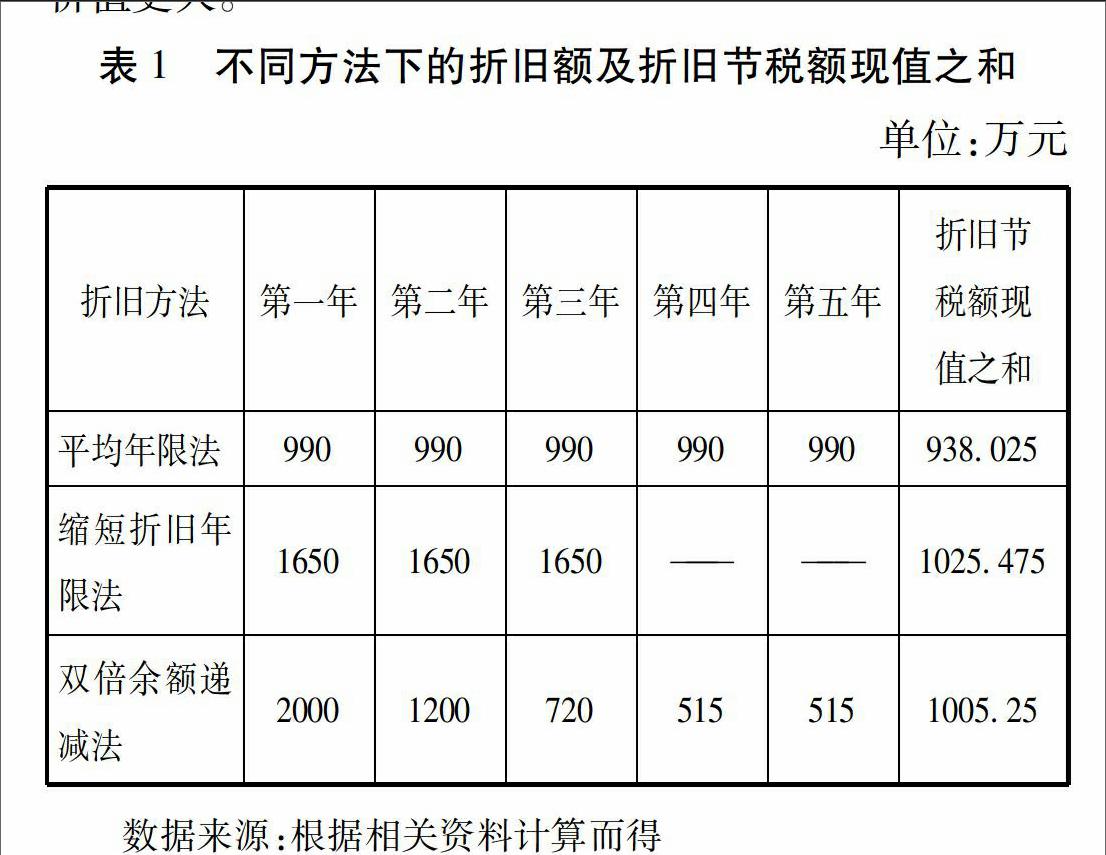

本文用舉例方式說明采取加速折舊對六大行業企業所得稅產生的具體影響。如某船舶制造企業2014年1月份采購一臺價值5000萬元的固定資產,殘值率為1%,預計使用5年。按直線法計提折舊,資本成本率為10%。企業適用所得稅率為25%。

按照原來5年折舊期,年折舊額為5000×(1-1%)/5=990(萬元),年折舊節稅額為990×25%=2475(萬元)。考慮到時間價值,因此將年折舊節稅額折算成現值為2475×379=938025(萬元)(其中379為資本成本率10%的5年期的年金現值系數)。

根據新出臺的政策,六大行業企業2014年1月1日后新購進的固定資產,允許采取按照規定年限的60%縮短折舊年限或雙倍余額遞減等加速折舊方法。因此本文將分別用以上兩種方法說明對所得稅產生的影響。

1縮短折舊年限對所得稅的影響

該企業歸屬于六大行業,按照新政策的規定,2014年1月1日后新購進的固定資產,可按60%比例縮短折舊年限,因此折舊年限為3年,年折舊額為5000×(1-1%)/3=1650(萬元),折舊節稅額為1650×25%=4125(萬元),折合現值為4125×2486=1025475(萬元)(其中4355為資本成本率10%的3年期的年金現值系數)。

從設備的整個生命周期來看,企業所得稅稅負總額并沒有因為折舊期限的改變而改變,但如果進一步考慮資金的時間價值,企業按照60%比例縮短固定資產的折舊年限可節約資金8745萬元(1025475-938025)。

2采用雙倍余額遞減法對所得稅的影響

雙倍余額遞減法是用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產期初凈值,得出各年應提折舊額的方法。上例中如果該企業采用雙倍余額遞減法,節稅總額可以計算如下:

第一年折舊額為2000萬元(5000×40%),折舊節稅額為500萬元(2000×25%),折算成現值為4545萬元(500×0909,其中0909為10%的1年期現值系數)。同理,第2年和第3年折舊節稅現值分別為2478萬元、13518萬元。第4年和第5年的折舊額均為515萬元,折舊節稅現值分別為8794萬元、7983萬元。

采用雙倍余額遞減法折舊節稅現值累計為100525萬元,比直線法下的938025萬元多67225萬元。這是因為雙倍余額遞減法使得企業在最初的年份提取了較多的折舊,沖減了稅基,減少了應納稅款,相當于企業在后期的年份里得到了一筆無息貸款。

綜上所述,不論是按照60%比例縮短折舊年限還是采用雙倍余額遞減法提取折舊,都可以加速成本的收回,使得后期的成本費用前提,前期的會計利潤后移。在其他成本費用不變的情況下,企業前期的利潤將會減少,納稅減少,后期的利潤將會增多、納稅增多。在稅率穩定的情況下,能使企業所得稅遞延繳納,企業獲得的資金時間價值更大。

在正常的生產經營情況下,加速折舊能使企業在前期多提折舊,后期少提折舊,從而可以延緩繳納稅款。但是如果企業處于稅收減免優惠期間,那么加速折舊對企業所得稅的影響是反向的,使企業多繳納稅款。

在上例中,假如該企業2014—2018年每年不提折舊前的應納稅所得額是3000萬元,沒有其他納稅調整事項,2014年、2015年為免稅期。若采用直線法,年折舊額為990萬元;若采用雙倍余額遞減法,各年折舊額則分別為2000萬元、1200萬元、720萬元、515萬元、515萬元。采用直線法,5年內平均每年稅負=(9000-2970)×25%÷5==3015(萬元);采用雙倍余額遞減法,平均每年稅負=(9000-720-515-515)×25%÷5=3625(萬元)。顯然使用直線法比采用雙倍余額遞減法平均每年減少稅負61萬元。

(二)引起企業的凈利潤波動

結合新政策在六大行業方面的規定,如果六大行業企業采用縮短折舊年限或者采用雙倍余額遞減法等加速折舊方法,在年收入不變的情況下,在剛開始計提折舊的前幾年,企業凈利潤減少,而接近折舊年限時,企業凈利潤就會增加,進而會引起企業凈利潤前后波動。但從企業整個經營周期角度來看,不會影響企業盈利總額。

如果進一步考慮利潤與所得稅之間存在的關系,不得不考慮5年補虧期這個影響因素。企業發生年度虧損,可以用下一納稅年度的所得彌補,但是最長不得超過5年。仍以以上船舶制造企業為例,在采用平均年限法計提折舊的情況下,假如2014年虧損10000萬元,而此后連續5年的稅前收益總額為10000萬元,那么這10000萬元虧損可全額用稅前收益彌補,實際稅負為零。其他條件不變,若采用加速折舊,那么2014年虧損將會更大,暫且假設為11000萬元,此后連續5年的稅前收益總額依舊是10000萬元,那么10000萬元可全額彌補虧損,無需納稅,余下的1000萬元需用稅后利潤彌補。同樣的收益,企業采用加速折舊法要比直線法增加稅負1000×25%=250(萬元)。

六大行業企業的普遍特征是風險較大、收益率高且不穩定,更需要結合自身的情況進行規劃,對以后年度獲利水平做出合理的估計,盡可能地去避免加速折舊給企業帶來的不利影響。

(三)企業的現金流發生變化

新的固定資產折舊政策對六大行業企業現金流量方面的影響在于,前期現金流出量減少,而后期現金流出量增加。企業在短期內計提折舊甚至一次性計入成本費用,利潤總額減少,需要繳納的所得稅自然就少,當期所得稅現金支出就減少,反之后期需要繳納的所得稅多,所得稅現金支出就增大。

(四)有利于企業轉型升級,增強企業未來競爭力

新政策下,加速折舊能使企業在固定資產的使用年限初期得到更多的更新改造資金和減免稅的稅款,從而為企業的再投資增加了資金來源。企業資金寬裕了,就有了投資的積極性,有助于企業主動進行設備更新換代,推出附加值更高、競爭力更強的產品,進而提高企業未來競爭力,這在一定程度上會加快我國部分制造業企業的轉型升級步伐。

三、結語

在我國企業所得稅采用比例稅率的背景下,六大行業企業采用加速折舊法比較有利,它可以使納稅人在早期計入更多折舊額,從時間價值的角度看,取得了資金的時間價值。另外,它會導致企業前期現金流出量減少,從而可以用節約的資金進行設備更新,增強企業競爭力。但是加速折舊會導致六大行業企業前期利潤減少,使得部分投資者認為企業的盈利能力差,進而喪失了投資信心。因此,六大行業企業在使用加速折舊新政時,要從整體利益出發,充分關注稅收優惠期、5年補虧期等因素,趨利避害,謀求企業利益的最大化。

[參考文獻]

[1]馬澤方國務院固定資產加速折舊新政策解析[J]注冊稅務師,2014(12)

[2]舒海彬固定資產加速折舊對煙草企業的影響及對策[J]商業會計,2015(1)

[3]謝玉梅淺析固定資產加速折舊對采礦業財務的影響[J]工作研究,2014(12)

(責任編輯:梁宏偉)endprint

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 14:19:35

財會學習(2016年19期)2016-11-10 04:44:05

企業導報(2016年17期)2016-11-07 20:45:19

時代金融(2016年23期)2016-10-31 12:53:49

商業會計(2016年15期)2016-10-21 08:37:56

經營者(2016年12期)2016-10-21 08:34:59

經營者(2016年12期)2016-10-21 08:25:09

中國科技博覽(2016年19期)2016-10-19 12:41:19

商場現代化(2016年22期)2016-10-18 20:40:02

商(2016年27期)2016-10-17 04:05:51