現金股利政策與上市公司業績關系的實證分析

2015-09-18 03:29:54鄭州財經學院會計系河南鄭州450000

商業會計 2015年1期

關鍵詞:現金

(鄭州財經學院會計系 河南鄭州450000)

一、引言

自我國證券市場建立以來,國內上市公司的分紅機制一直未能有效建立起來,這使得上市公司成為資本市場的“鐵公雞”。近年來,監管部門著力推動上市公司的分紅機制建設,推出了一系列的行政法規,這在很大程度上提升了上市公司分紅的動力。當然,行政法規是推動上市公司分紅的動力之一,但從財務管理學角度而言,上市公司經營業績的好壞才是決定其分紅的重要因素。對國內上市公司而言,現金股利政策與公司業績之間是否存在著密切的聯系,這是學術界值得探討的課題。

二、理論分析與研究假設提出

根據財務管理學的有關理論,上市公司現金股利的多少在很大程度上取決于其經營業績的好壞。這是因為現金股利是從上市公司當年度凈利潤中提取的一部分現金,并向投資者發放。從這一角度而言,用于現金股利發放的現金多少在很大程度上受上市公司經營業績水平的影響。當上市公司經營業績較好時,那么可用于派發的現金股利金額就會越高;相反,當上市公司經營業績較差時,則可用于派發現金股利的金額就會越低。同時,對上市公司來說,當經營業績較好時,往往會通過派發現金股利來向市場透露良好的信號,以促進上市公司股價上漲。因此,本文提出研究假設:上市公司經營業績與現金股利存在著正相關關系,即上市公司的經營業績越好,那么其現金股利的金額也就越高。

三、研究設計

研究上市公司經營業績與現金股利之間的關系,必須先明確相應的變量。根據財務管理學的理論,反映上市公司經營業績高低的指標非常多,學術界常用的指標主要有凈資產收益率、總資產收益率、主營業務利潤率、銷售利潤率及每股收益等。與此同時,考慮到現金股利的派發需要現金的支持,因此,在上市公司經營業績中增加每股經營現金凈流量指標,從而組成衡量上市公司經營業績的財務指標體系。同時,現金股利變量的衡量指標采用上市公司當年度每10股的現金股利發放金額(見表1)。

表1 因變量與自變量的解釋和說明

根據研究要求,本文選擇了2012年與2013年滬深兩市派發過現金股利的上市公司,并且剔除B股上市公司、ST與*ST上市公司和金融行業上市公司,組成1 702個研究數據的研究樣本。本文研究所用到的變量數據均來自于上海證券交易所、深圳證券交易所和Wind金融數據庫。

四、實證分析

(一)Pearson相關性分析

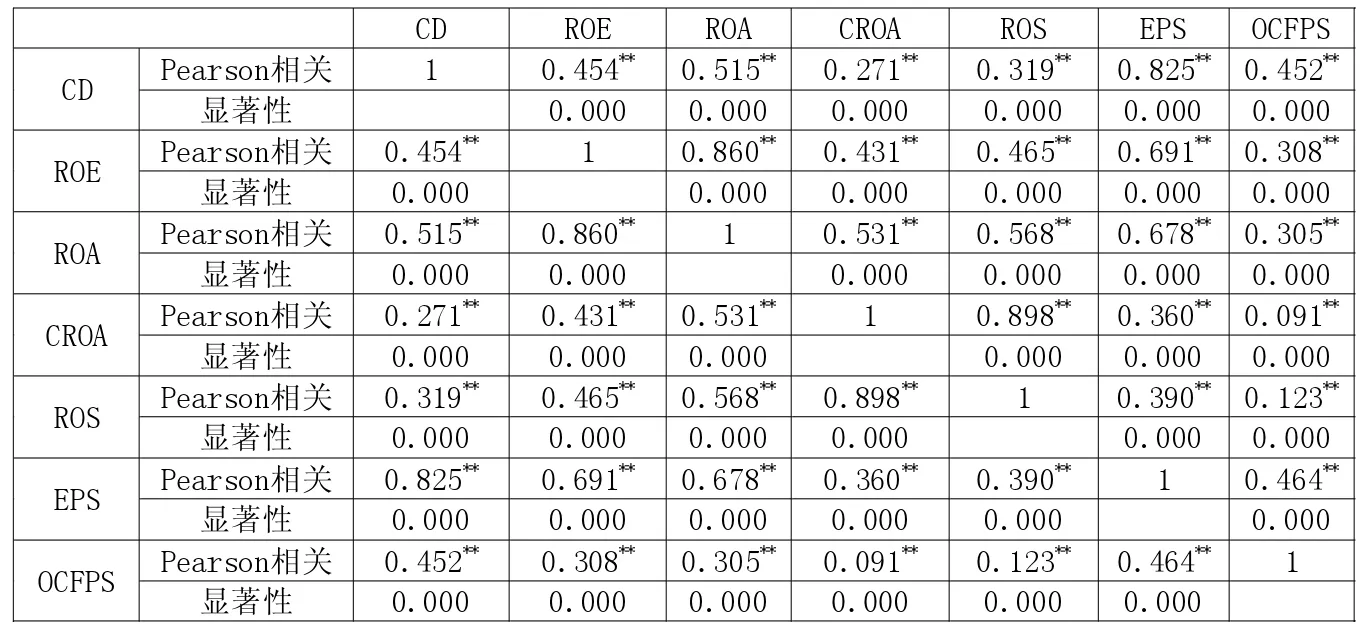

Pearson相關性分析是檢驗變量之間變化相關程度高低的研究方法,是初步判斷變量之間統計關系的方法之一。根據本文的研究要求,選擇上市公司現金股利與凈資產收益率、總資產收益率、主營業務利潤率、銷售利潤率、每股收益及每股經營現金凈流量進行Pearson相關性分析。從分析結果(見下頁表2)來看:上市公司現金股利與凈資產收益率、總資產收益率、主營業務利潤率、銷售利潤率、每股收益及每股經營現金凈流量存在著顯著的正相關關系,這說明上市公司現金股利發放與經營業績存在著正相關關系,符合本文的研究假設。其中,現金股利與每股收益的相關程度最高,Pearson相關系數達到了0.825,且與凈資產收益率、總資產收益率和每股經營現金凈流量的Pearson相關系數也分別達到了 0.454、0.515和 0.452。另一方面,各自變量之間也存在著高度的相關性。凈資產收益率分別與總資產收益率、每股收益的Pearson相關系數達到了0.86、0.691;總資產收益率與每股收益的Pearson相關系數也達到了0.678;主營業務利潤率與銷售利潤率的Pearson相關系數達到了0.898。

(二)因子分析法

因子分析法是基于統計學分析方法的多元統計方法,其目的在于濃縮數據,將一個或少量的公共因子來解釋多個變量數據的共同變化,從而解決統計分析過程中出現的一些問題,如多重共線性問題等。在本文的Pearson相關性分析中,各自變量之間出現了高度的相關性。凈資產收益率、總資產收益率和每股收益以及主營業務利潤率和銷售利潤率之間均出現了高度的相關性。因此,為確保現金股利與經營業績之間影響關系的分析開展,本文先采用因子分析法予以解決。

表2 上市公司現金股利與經營業績之間Pearson相關性分析

表3 ROE、ROA和EPS的KMO與Bartlett檢驗

表4 ROE、ROA和EPS的總方差解釋表

表5 主營業務利潤率、銷售利潤率的KMO與Bartlett檢驗

表6 主營業務利潤率與銷售利潤率的總方差解釋表

1.凈資產收益率、總資產收益率和每股收益的因子分析。首先,從KMO與Bartlett檢驗來看,上市公司凈資產收益率、總資產收益率和每股收益之間的KMO值為0.712,說明凈資產收益率、總資產收益率和每股收益適合進行因子分析法。同時,Bartlett球形檢驗的顯著性為0.000,小于1%的顯著性水平,說明凈資產收益率、總資產收益率和每股收益之間具有相關性,適宜進行因子分析(見表 3)。

其次,從總方差解釋表來看,因子分析法對凈資產收益率、總資產收益率和每股收益提取了一個主因子,本文將該主因子定義為 “盈利能力因子”。這個主因子可以解釋凈資產收益率、總資產收益率和每股收益這三個財務指標變化的82.975%,解釋程度較高(見表 4)。

最后,從旋轉因子負載值來看,凈資產收益率、總資產收益率和每股收益所提取的一個主因子與其之間的關系可以用如下的公式表述:FACTOR1=0.938ROE+0.933ROA+0.860EPS

根據該計算公式,可以計算得到關于凈資產收益率、總資產收益率和每股收益這三者主因子的綜合得分。計算得出ROE、ROA和EPS旋轉因子負載值分別為 0.938、0.933、0.860。

2.主營業務利潤率和銷售利潤率的因子分析。同樣地,從KMO與Bartlett檢驗來看,上市公司主營業務利潤率與銷售利潤的KMO值為0.500,勉強適合進行因子分析法。同時,Bartlett球形檢驗的顯著性為0.000,小于1%的顯著性水平,說明主營業務利潤率與銷售利潤率之間具有相關性,適宜進行因子分析(見表5)。

其次,從總方差解釋表來看,因子分析法對主營業務利潤率和銷售利潤率提取了一個主因子,本文將該主因子定義為“創造利潤因子”。這個主因子可以解釋主營業務利潤率和銷售利潤率這三個財務指標變化的94.889%,解釋程度較高(見表6)。

最后,從旋轉因子負載值來看,主營業務利潤率和銷售利潤率所提取的一個主因子與其之間的關系可以用如下的公式表述:FACTOR2=0.974CROA+0.974ROS。

根據該計算公式,可以計算得到關于主營業務利潤率和銷售利潤率這三者主因子的綜合得分。主營業務利潤率與銷售利潤率的旋轉因子負載值都為 0.974。

(三)多元線性回歸分析

多元線性回歸分析是檢驗各自變量對因變量影響方向及影響程度的研究方法,對判斷經濟事物之間的影響關系有著顯著的效果。前文已經對凈資產收益率、總資產收益率和每股收益以及主營業務利潤率和銷售利潤率之間的高度相關性采用了因子分析法予以了消除,這不會影響到多元線性回歸分析的開展。因此,本文采用SPSS 16.0軟件對上市公司現金股利與盈利能力因子、創造利潤因子、每股經營現金凈流量進行多元線性回歸分析。

首先,從多元線性回歸模型的總體參數表來看,擬合度R2為0.648,調整后的R2為0.647,說明盈利能力因子、創造利潤因子與每股經營現金凈流量可以解釋上市公司現金股利變化的64.7%,解釋程度較好。

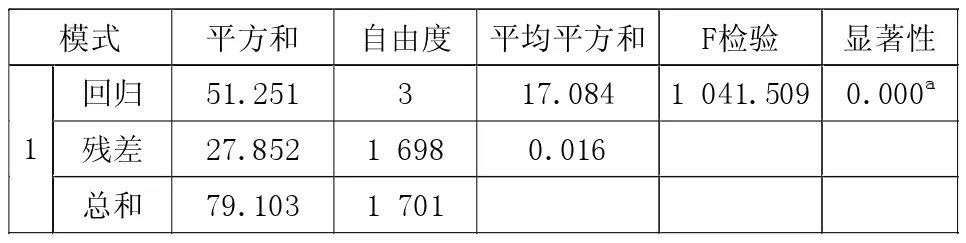

其次,從多元線性回歸模型的回歸方差分析表來看,模型的F檢驗值為1 041.509,對應的顯著性為0.000,小于顯著性水平1%,說明該多元線性回歸模型整體顯著,模型中至少存在著一個自變量與因變量顯著的線性影響關系(見表7)。

表7 回歸方差分析表

最后,從多元線性回歸模型的回歸系數及顯著性檢驗表來看,該多元線性回歸方程表示如下:

從多元線性回歸方程來看,盈利能力因子、每股經營現金凈流量對上市公司現金股利存在著正向的影響,而創造利潤因子對上市公司現金股利存在著負向的影響。同時,從回歸系數的顯著性檢驗來看,在1%顯著性水平下,盈利能力因子與每股經營現金凈流量的回歸系數均通過了檢驗,說明盈利能力因子、每股經營現金凈流量對上市公司現金股利存在著顯著的正向影響,這與本文的研究假設相符。因為盈利能力越強的上市公司,其派發現金股利的可能性越高,發放的金額也會越多;同理,每股經營現金凈流量越高的上市公司,其派發現金股利的可能性也越高,發放的金額也越多。但是,在1%顯著性水平下,創造利潤因子的回歸系數并未通過顯著性檢驗,說明創造利潤因子對上市公司現金股利存在著不顯著的負向影響,這與本文的研究假設略有不符。這是因為主營業務利潤率和銷售利潤率僅僅是從表面反映上市公司的利潤水平,并非能夠體現上市公司真實的盈利質量(見表 8)。

表8 回歸系數及顯著性檢驗表

五、結論與建議

綜上所述,通過本文的研究可以發現,上市公司的現金股利與其經營業績之間存在著密切的聯系。從Pearson相關性分析來看,上市公司現金股利與凈資產收益率、總資產收益率、主營業務利潤率、銷售利潤率、每股收益及每股經營現金凈流量存在著顯著的正相關關系,這與本文的研究假設相符。接著,本文采用因子分析法對存在著高度相關性的自變量進行了主因子提取,解決了多元線性回歸分析面臨的多重共線性問題。從多元線性回歸分析來看,模型的擬合度達到了0.647,表明體現上市公司經營業績的三個自變量可以解釋現金股利發放金額變化的64.7%,而且從回歸系數檢驗來看,在1%顯著性水平下,盈利能力因子和每股經營現金凈流量的回歸系數均通過了顯著性檢驗,說明盈利能力因子、每股經營現金凈流量對上市公司現金股利存在著顯著的正向影響,這與本文的研究假設相符。

對上市公司而言,盈利能力因子與每股經營現金凈流量均對現金股利有著顯著的正向影響,這說明盈利能力越強、經營現金凈流量越多的上市公司,派發現金股利的可能性越高,每股現金股利也越多。針對這一研究結論,本文提出兩方面的建議:一方面,上市公司要提升盈利水平,從而為現金股利政策提供相應保障。上市公司現金股利政策的實施在很大程度上取決于公司盈利能力的高低。因此,上市公司只有擴大銷售,增加營業收入,提升自身的利潤水平,才能確保有足夠的利潤空間來派發現金股利,保證現金股利政策的實施。另一方面,上市公司現金股利政策的實施也需要現金流量的支持。因為在現金股利政策下,股利的派發是動用上市公司的現金,所以只有上市公司有足夠的現金流量時,才有支撐現金股利政策實施的基礎。

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24