關于新《保險法》第十六條、三十二條的理解和完善——基于后帥英案時代年齡誤告

2015-09-18 00:35:18東北財經大學馬玥

財經界(學術版) 2015年2期

東北財經大學 馬玥

一、引言

案情回顧:帥英是四川省達州市渠縣有慶鎮財政所的一名會計,1998年為其母投保康寧終身險,2000年再次投保。康寧終身險的合同有約定:“凡70周歲以下,身體健康者均可作為被保險人。”其母在1998年實際年齡為77歲,但在鄉政府的集體戶口上由于私人原因在投保前改小了。2003年帥英母親身故后,保險公司進行理賠調查,帥英修改其母入黨申請書上的年齡,于是獲賠27 萬元。此事被人舉報,公安局很快查明了真相。雖然帥英修改母親年齡資料證據確鑿,但就其是否犯有保險詐騙罪,不同司法部門卻給出完全相左的判斷,最后上報最高法院,至今仍無明確結果。

由于案件已過去十多年,加之《保險法》在2009 年又做了新的修訂,所以本文將試圖以一個新的角度,即通過對新《保險法》中相關法條,特別是對第十六條和第三十二條在后帥英案時代的適用進行理解和完善,為類似案件的妥善處理探索處理模型。

二、關于新《保險法》第十六條和第三十二條的理解

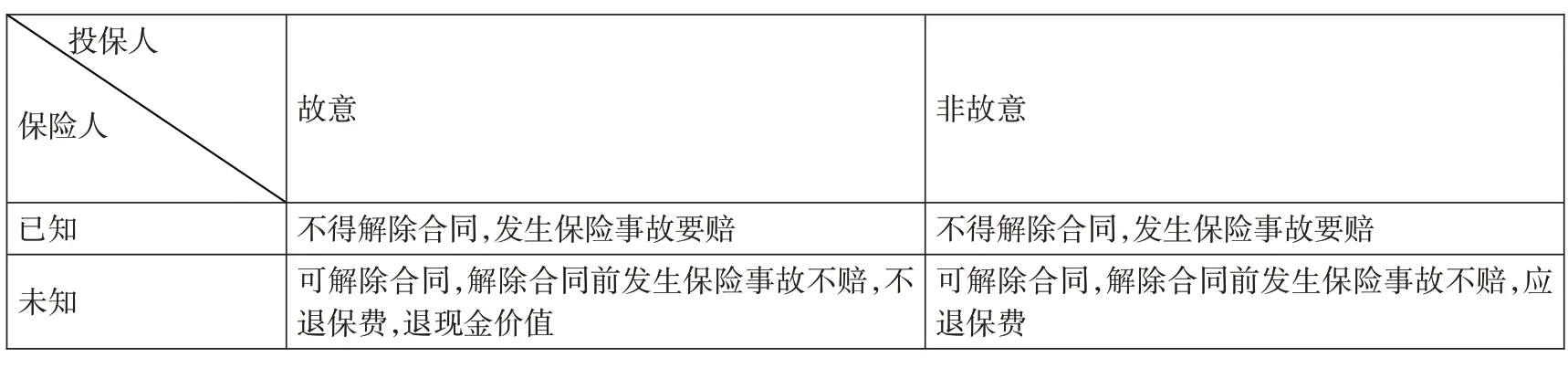

根據《保險法》第十六條第六款:“保險人在合同訂立時已經知道投保人未如實告知的情況的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或給付保險金的責任。”所以,無論投保人是否故意,當保險人在訂立保險合同時已知投保人的不實情況的,保險人均不得解除保險合同,發生保險事故都要進行賠償或給付。根據《保險法》第十六條第四款和第五款:“投保人故意不履行如實告知義務的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,并不退還保險費。投保人因重大過失未履行如實告知義務,對保險事故的發生有嚴重影響的,保險人對于合同解除前發生的保險事故,不承擔賠償或者給付保險金的責任,但應當退還保險費。”以及第三十二條第一款:“投保人申報的被保險人年齡不真實,并且其真實年齡不符合合同約定的年齡限制的,保險人可以解除合同,并按照合同約定退還保險單的現金價值。”所以,當保險人訂立合同時未知投保人不實情況,投保人故意報錯年齡,保險人可解除保險合同,解除合同前發生保險事故的不承擔賠付責任,并且不退還保險費,但要按照合同約定退還保險單的現金價值;當保險人訂立合同時未知投保人不實情況,投保人非故意報錯年齡,保險人可解除保險合同,解除合同前發生保險事故的不承擔賠付責任,但應當退還保險費。

基于以上理解,可以得出以下認識(見表1)。

表中投保人“故意”和“非故意”,分別表示投保人在投保時故意和非故意地報錯年齡,且真實年齡不符合合同約定的年齡限制。保險人“已知”和“未知”,分別表示保險人在合同訂立時已知和未知投保人沒有如實告知的情況。

在分析表中四種情況下處理方式的原理之前,首先要區分過失和主觀惡意在四種情況下的分布。保險人在訂立合同時已知投保人的不實情況屬于主觀惡意,其目的在于獲得投保人保費,并在發生責任事故后假裝未知不實情況,這樣既可以利用投保人繳納的保費進行投資獲得利潤,又可以避免進行賠付。相應的,保險人在訂立合同時未知投保人的不實情況則屬于過失,沒有盡到充分了解被保險人的職業責任。投保人故意報錯年齡屬于主觀惡意,意在欺騙保險人從而使一個不合格的被保險人獲得保險保障。相應的,投保人非故意錯報年齡則屬于過失,僅是沒有嚴格遵守最大誠信原則。所以,對待主觀惡意的一方要依照相關法條進行懲罰,以杜絕此種情況的發生;而對待過失的一方,則要盡可能使雙方恢復到過失發生以前的狀態。

表1

(一)保險人訂立合同時未知投保人不實,投保人故意報錯年齡

在這種情況下,保險人存在過失,投保人存在主觀惡意,所以應使保險人恢復到過失發生以前的狀態,而對投保人給予相應懲罰。依據相應法條,保險人可解除保險合同,合同解除前發生保險事故的保險人不承擔賠付責任,這就使投保人主觀惡意希望發生的保險保障無法實現;此外,解除保險合同,保險人僅退還合同約定的現金價值、不退還保費,這就使投保人為自己的主觀惡意對保險人的相應損失做出了應有的補償,從而在投保人獲得一定懲罰下使保險人恢復到自身過失發生以前的狀態。

(二)保險人訂立合同時未知投保人不實,投保人非故意報錯年齡

在這種情況下,保險人和投保人均存在過失,但都不存在主觀惡意,所以應盡力使雙方恢復到過失發生以前的狀態。根據相應法條,保險人可解除保險合同,合同解除前發生保險事故的保險人不承擔賠付責任,但應退還保費。仔細分析可以發現,保險人的附加費用、管理費用、代理人傭金、手續費用等可以在對投保人保費進行投資中獲得一定補償,但投保人獲得的與投保時數額相等的保費則因沒有考慮貨幣的時間價值而有所損失,并沒有恢復到過失發生以前的狀態。

(三)保險人訂立合同時已知投保人不實,投保人故意報錯年齡

在這種情況下,保險人和投保人均存在主觀惡意,所以應使雙方均獲得相應的懲罰。根據相關法條,保險人不得解除保險合同,發生保險事故的保險人應當承擔賠付責任。分析發現,保險人以必須承保一個不合格的“保險標的”而得到懲罰;但對投保人則沒有相應的懲罰措施,反而使被保險人以一個不合格“保險標的”的身份而獲得保險保障。而對被保險一方的故意行為引起的損失仍然給予賠償的公共政策,顯然有失社會正義。

表2

表3

(四)保險人訂立合同時已知投保人不實,投保人非故意報錯年齡

在這種情況下,保險人存在主觀惡意,投保人則存在過失,所以應對保險人進行懲罰,而對投保人則應恢復到自身過失發生以前的狀態。相應的法條下,保險人不得解除保險合同,發生保險事故的保險人應當承擔賠付責任。于是,保險人以必須承保一個不合格的“保險標的”而得到懲罰。但分析可得,被保險人以一個不合格的“保險標的”獲得了完全的保險保障,在發生保險事故時獲得賠付,這就使投保人的情況不僅恢復到自身過失發生以前的狀態,更得到了額外的利好,而“一個人不能從自己的錯誤或犯罪中獲利”。由此可見,這種處理方式對保險人的懲罰力度過大,有損公平。

三、關于新《保險法》第十六條和第三十二條的完善

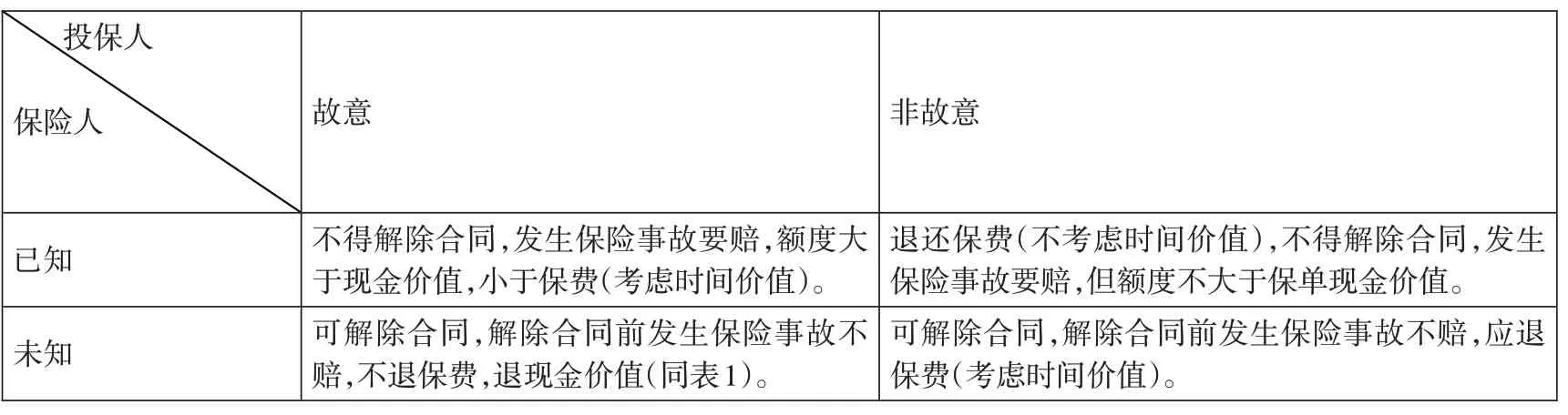

通過深入分析,我們不難發現:除了保險人在訂立保險合同時未知投保人不實、投保人故意報錯年齡的情況,其他三種情況的處理方式均存在完善空間。

(一)保險人訂立合同時已知投保人不實,投保人故意報錯年齡

對于該情況,現行處理方式存在只懲罰保險人而沒有懲罰投保人的不公現象。倘若將賠付額度限定在大于保單現金價值,小于考慮了時間價值的保費,則可以一定程度上解決這個問題。原因在于:賠付額度大于保單現金價值可以使保險人因為自己的主觀惡意而必須承保一個不合格的“保險標的”;且附加費用、管理費用、代理人傭金、手續費用等均不能得到完全彌補,由此產生損失,獲得懲罰。另一方面,賠付額度小于考慮了時間價值的保費,則可使被保險人沒有以一個不合格的“保險標的”獲得完全的保險保障;又可使保費的使用缺乏應有的最佳效率,從而產生損失,受到相應懲罰。

(二)保險人訂立合同時已知投保人不實,投保人非故意報錯年齡

對于該情況,現行處理方式使保險人受到的懲罰力度過大,而投保人在恢復到自身過失發生以前狀態的基礎上又收獲了額外的利好,如此則有失公允。倘若更改為返還不考慮時間價值的保費的基礎上,不得解除保險合同,發生保險事故的應當承擔賠付責任,但賠付額度不大于保單的現金價值,就可以一定程度上解決此問題。原因在于:投保人一方面獲得了沒有考慮時間價值的退還的保費;另一方面還得到不完全的保險保障,大致恢復到自身過失發生以前的狀態。而保險人一方面退還了保費;另一方面還承保了一個不合格的“保險標的”的相應風險。除此之外,由于賠付額度不大于保單的現金價值,這種處理方式還控制了對保險人的懲罰力度。

(三)保險人訂立合同時未知投保人不實,投保人非故意報錯年齡

對于該情況,現行處理方式使保險人恢復到了自身過失發生以前的狀態,但使投保人沒有完全恢復,造成一定損失。倘若將所退保費改為考慮了時間價值的保費,則可使情況有所完善。原因在于:考慮了時間價值的退還保費使投保人的保費利用效率沒有損失,大致使投保人恢復到自身過失發生以前的狀態,而保險人對保費的投資利用可在一定程度上彌補其附加費用的損失等。

完善后的處理方式總結如下(見表2)。

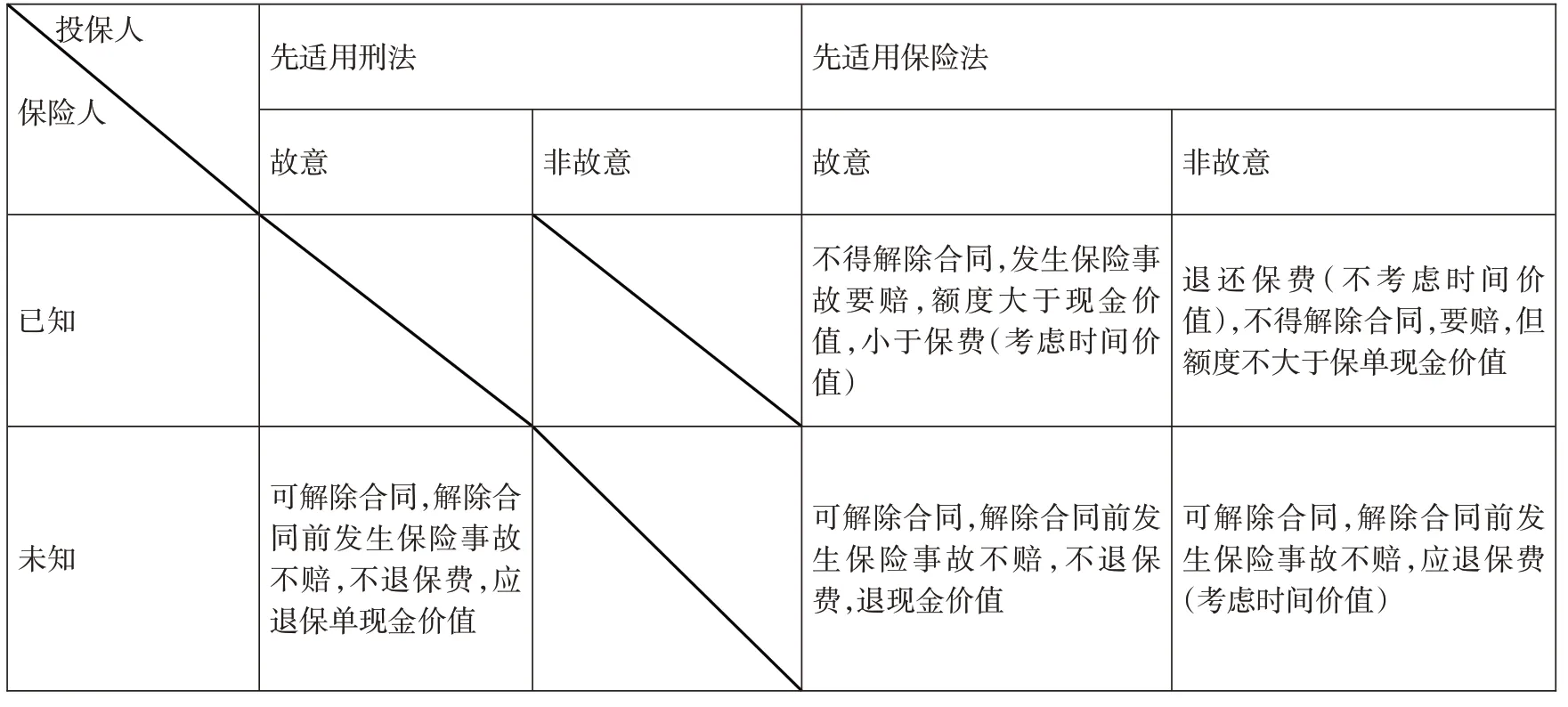

四、后帥英案時代年齡誤告案件的模型探索

回到帥英案,表2所列處理方式是基于先適用保險法、帥英無需坐牢的前提下所提出的。但由于案件最后處理結果仍不明確,為了對以后類似案件處理提供更明晰的方向,故有必要對另一種情況即先適用刑法、帥英的行為定性為保險欺詐、需要坐牢的前提下,探索相應的處理方式。

首先,要明確欺詐的定義。根據最高人民法院《關于貫徹執行fflt;中華人民共和國民法通則ffgt;若干問題的意見(試行)》第68 條:“欺詐行為是指一方當事人故意告知對方虛假情況,或者故意隱瞞真實情況,誘使對方當事人做出錯誤意思表示。”《合同法》規定,法律允許受欺詐的一方當事人撤銷該項民事行為。所以在所區分的四種情況下,投保人非故意報錯年齡,保險人在訂立保險合同時已知或未知投保人不實情況時的兩種條件,因投保人不存在主觀故意,故不符合欺詐定義,不在先適用刑法的討論范疇以內。另外,在投保人故意報錯年齡,保險人在訂立保險合同時已知投保人不實的情況下,也不符合投保人欺詐的條件。這是因為保險人承保一個不合格的保險標的并不是完全由于投保人故意的錯誤陳述,而是附加有自身的主觀惡意,故這種情況也不在先適用刑法的討論范疇內。于是,只剩下一種情況,保險人在訂立保險合同時未知投保人不實,投保人故意報錯年齡。由于保險人有權撤銷訂立保險合同的行為,所以按照表2的相應方式可以達到預期效果,即保險人可解除保險合同,解除前發生保險事故的不承擔賠付責任,不退還保費,但退還保單的現金價值。如此處理,保險人可利用保費的投資利潤及保費與保單現金價值之差彌補附加費用、管理費用、代理人傭金等,從而恢復到保單訂立以前的狀態,達到撤銷訂立保險合同行為的目的;同時,投保人由于自己的欺詐行為,既沒有達到主觀惡意希望發生的狀態(使一個不合格的保險標的獲得保險保障),又面臨刑事處罰。

另外,在先適用保險法方面,根據前文的分析,類似帥英案的年齡誤告案件,以不同情況下的不同合理處理方式代替“自合同成立之日起超過二年的,保險人不得解除合同;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。”更為精細。如此處理,可使主觀惡意方獲得適度的處罰、有效降低未來主觀惡意發生的可能性、給過失方帶來警醒,為以后年齡誤告案件數量的降低打下基礎。此外,分情況處理的方式最大程度上擬合了保險法的立法目標,即綜合考慮投保人和保險人雙方的利益平衡,而不應片面地保護投保人一方以致放縱其某些失信行為。

綜合上述認識,得出后帥英案時代年齡誤告案件的處理模型,見表3。

五、總結與展望

本文在2009年新修訂的《保險法》的第十六條和第三十二條的基礎上,對可能發生的四種情況的處理方式進行了利益分析,并就存在改善空間的處理方式提出了個人的修正意見,并更進一步以帥英案為原型,對后帥英案時代的年齡誤告案件提出了處理模型。筆者提出該模型,意在以更為精確的處理方式,給予主觀惡意方適度的懲罰,并使過失方得以警醒,促使雙方均能以善意的主觀態度、標準的合同行為履行保險協議,進而實現降低后帥英案時代“年齡誤告案件”發生可能性的目的。

[1]小哈羅德·斯凱博.國際風險與保險[M].北京:機械工業出版社,2000:39

[2]約翰·伯茨.現代保險法[M].鄭州:河南人民出版社,1987:162

[3]李紅潤.論保險法上的告知義務——兼論我國《保險法》第16條的完善[J].特區經濟,2010(9):245-247

猜你喜歡

小讀者(2020年2期)2020-03-12 10:34:06

趣味(語文)(2018年1期)2018-05-25 03:09:58

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

學苑創造·A版(2015年6期)2015-07-01 09:00:12

投資與理財(2009年14期)2009-08-12 04:58:24

英語學習(2007年8期)2007-12-31 00:00:00

時文博覽(2007年9期)2007-12-31 00:00:00

紅領巾·成長(2006年1期)2006-04-12 00:00:00