資本結構與公司績效的關系

2015-10-18 02:49:28方俊武廈門國貿汽車股份有限公司福建廈門361000

金融經濟 2015年14期

方俊武(廈門國貿汽車股份有限公司,福建 廈門 361000)

一、引言

所謂資本結構,狹義上說,是指企業長期負債和權益資本的比例關系,而廣義上則指企業各種要素的組合結構。資本結構是企業融資的結果,它決定了企業的產權歸屬,也規定了不同投資主體的權益以及所承受的風險。它與公司績效有很大的關聯,合理確定資本結構對企業的生存和發展十分重要。

二、我國資本結構與公司績效關系的評述

資本結構理論,是以公司價值最大化、績效最優化為目標,研究資本結構變化及與公司價值、公司績效關系的理論。現代資本結構理論的開端是由Modigliani和Miller(1958)提出的MM定理,而后國內外學術界紛紛對資本結構進行了大量的理論和實證研究。我國對資本結構理論主要結合我國具體制度國情來進行研究,據此有關資本結構與公司績效關系的研究結論存在爭議,可以歸納為以下幾種觀點:(1)資本結構與公司績效呈正相關關系;(2)資本結構與公司績效呈負相關關系;(3)資本結構與公司績效無確定關系。

王鵑、楊鳳林(1999)選取滬461家上市公司對其資本結構狀況進行實證分析,得出資產負債率與凈資產收益率呈正相關。洪錫熙和沈藝峰(2000)對1995—1997年在滬市的221家工業類公司進行實證分析,得出公司的資本結構與盈利能力呈正相關關系。劉坤(2007)通過對2003—2004年滬市662家僅發行A股的上市公司的實證研究發現,公司債務的融資與企業價值之間存在顯著的正相關關系。李義超(2001)以1992-1999年且1992年底前上市的51家非金融類上市公司進行時間序列及二次曲線回歸模型分析得出,以托賓Q值作為企業績效指標,企業績效與資本結構負相關。龍瑩、張世銀(2005)以28家電力上市公司為樣本,用總資產收益率與凈資產收益率作為被解釋變量來研究資本結構與績效間的相互關系,得出了兩者在圖形上呈倒“U”型的結論。宋力、張兵兵(2010)基于遼寧省國有控股公司的實踐,分析了資本結構對公司績效的影響,得出當0<資產負債率<40%時,資本結構與公司績效呈現正相關關系;當資產負債率>40%時,資本結構與公司績效呈現負相關關系。

然而上述研究并沒有考慮到產權性質的作用,不同性質控股股東對資本結構與公司績效的關系是有影響的,本文在一般分析的基礎上,加入以我國民營和國有上市公司有對象,運用面板數據回歸模型對我國上市公司的資本結構對公司績效的影響展開分析。

三、研究假設與研究設計

1.研究假設

資本結構對公司績效會產生重要影響,然而與西方國家不同,在我國,首先隨著公司所有權和控制權的分離,代理人問題在不同程度上的存在,使經營者的短期行為占據了企業決策的主流。其次在現有的治理結構下,上市公司內部權責不明確、出資者財務軟約束,經營者存在短期行為等都造成了上市公司資本結構的扭曲。最后我國國有資產管理委員會作為國有股的代理人,其在公司治理結構中并沒有起到積極的監督作用,有時甚至會出現所有權缺位現象。因此對我國上市公司而言,公司績效與債務水平間的關系可能與發達國家的研究結論不一致。基于以上理論和背景分析,本文提出第一個假設:

假設1:資產負債率與公司績效負相關

上市公司理應采取多種形式的方式進行融資。但從債源結構來看,我國上市公司的債源主要是銀行貸款,通過債券等其他方式籌集資金的比例非常小,我國上市公司的債權人主要是國有銀行,銀行債務軟約束效應存在,并且我國破產法還明確規定債權人不能插手接管破產公司,致使債務的治理功能得不到有效的發揮,從而對企業的治理作用相對較弱。本文中,除了采用資產負債率作為衡量資本結構的變量,我們還將企業的所有債務以是否支付利息為標準劃分為有息負債和無息負債,同時采用有息負債率作為衡量資本結構的第二個解釋變量。基于以上分析,提出第二個假設:

假設2:在我國上市公司中,有息債務比率與公司績效負相關

目前我國民營企業的資產負債率較國營企業普遍偏低,首先是為了經營穩健,民營對于投資行為的態度比較慎重,其次是國家對民營企業債務融資較國營企業緊,與西方國家存大很大差別,一定程度上也使民營上市公司的資產負債率對績效的影響要差于國有股上市公司。據此提出第三個假設:

假設3:民營企業資產負債率與公司績效之間的負相關關系較國有企業強

與民營上市公司相比,債務軟約束問題在國有控股上市公司中可能更為突出,因為銀行和國有控股上市公司都具有相同的國有身份,都最終被政府控制。所以民營上市公司的有息債務率對績效的影響要好于國有股上市公司,據此提出第四個假設:

假設4:民營企業有息債務率與公司績效之間的負相關關系較國有企業弱

2.樣本及數據來源

本文選取2009年至2011年深、滬兩地的A股上市公司為研究樣本,剔除金融類上市公司、研究期間內為ST或PT的公司、資不抵債的公司以及信息披露不完全的公司樣本,極端值的處理選取1%作為極端值處理范圍,對所有非虛擬變量都進行了縮尾,并把樣本公司根據最終控制人性質分為國有企業和民營企業。最終得到滬深兩市共3825個樣本,其中國有上市公司樣本2025個,民營上市公司樣本1800個,數據均來源于CSMAR,數據處理使用的是stata11.0統計軟件。

3.變量與模型

本文實證分析所采用的分析變量指標主要有三類:因變量為托賓Q值與總資產收益率,自變量為資本結構,控制變量包括公司規模,成長性,杠桿,治理結構,行業五個變量。指標設計具體如表1所示:

表1 變量的定義和說明

為檢驗假設1a和假設1b,本文建立以下面板數據模型:

模型一:tobqit=αi+α1lev1it+α2lev2it+α3sizeit+α4gcit+α5darit+α6stateit+α7indit+εit

模型二:roait=αi+α1lev1it+α2lev2it+α3sizeit+α4gcit+α5daritα6stateit+εit

模型三:tobqit=αi+α1lev1it+α2lev2it+α3sizeit+α4gcit+α5daritr+α6stateit+α7Indit+α8crossi+εit

模型四:roait=αi+α1lev1it+α2lev2it+α3sizeit+α4gcit+α5darit+α6state+α7crossi+εit

四、實證檢驗結果和分析

1.描述性統計分析

為了更加清晰地呈現我國上市企業公司績效的現狀,本文將上市公司分成國有上市企業和民營上市企業。進行對比分析,我們從托賓Q值出發,發現在2009到2011這三年,國有企業的平均值比民營企業要低。我們從總資產收益率出發,發現在2009到2011年這三年,國有國有企業的平均值比民營企業要低,因此可以看出在同類可比的公司中,國有股比重越大,公司績效越小。從上市公司資本結構的描述性統計出發,表明從2009年到2011年,上市公司資產負債率與有息債務率基本保持穩定。民營上市公司負債率偏低并且帶息債務率這兩年逐漸下降。從上面的描述性統計結果可以發現,這幾年民營企業績效水平上漲很快,上漲速度超過了國有企業。然則民營企業低于資產負債率國營企業,可見民營上市公司的資本結構比較不合理,資產負債率偏低,初步印證了民營上市公司的資產負債率對績效的影響要差于國有股上市公司。

2.回歸分析

在進行回歸分析前,我們知道由于托賓Q值并不隨著時間的變化而變化,所以用隨機效應模型再進行檢驗,結果發現是顯著的。而對總資產收益率的模型我們對上市公司3年的數據進行面板數據模型設定的檢驗,結果表明固定效應模型最優,下文只報告部分模型的結果。

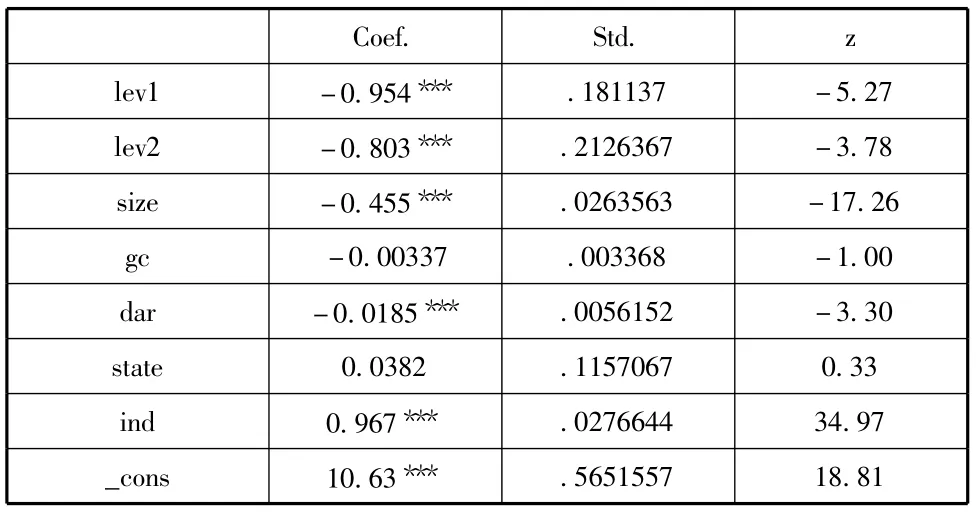

表2中可以看出,從托賓Q值出發,公司績效與資本結構之間存在著顯著的負相關關系,通過1%水平下的顯著性檢。另我們從總資產收益率出發,公司績效與資本結構之間也是存在顯著的負相關關系,通過1%水平下的顯著性檢。

表2 全樣本模型(1)回歸結果隨機效應

為了進一步對比民營企業與國有企業的,我們在模型1的基礎上加入虛擬變量與杠桿的交乘項加以驗證。為了使研究不受國有企業與民營企業的影響,我們將虛擬變量設置為:當企業性質為民營時取1,企業性質為國有時取0。研究在不考慮為國企業的情況下,民營企業公司績效與資本結構的相關關系。在加入交乘項后,資本結構與公司績效仍呈現出顯著的負相關關系,且顯著還是較強,資產負債率在1%的顯著性水平上顯著,而帶息債務率在5%的顯著水平上顯著。資產負債率的顯著性增強了,但是有息債務率的顯著性下降了。CROSS1變量的系數為正,民營企業的企業性質在某種程度上增強了資產負債率與公司績效之間負相關關系的顯著程度,換句話說資產負債率對民營上市公司績效的影響可能要差于國有上市公司。CROSS2變量的系數為負,民營企業的企業性質在某種程度上減弱了帶息債務率率與公司績效之間負相關關系的顯著程度,換句話說帶息債務率對民營上市公司績效的影響可能要好于國有上市公司。可以看出不同的衡量標準的資本結構對民營和國有上市公司績效的影響是不同的。

五、研究主要結論

本文先從理論上分析了資本結構對公司績效的影響,提出了研究假設,然后以深、滬兩市A股2009—2011年的上市公司為研究對象,分為國有與民營上市公司,運用軟件對資產負債率、帶息債務率和公司績效指標(托賓Q值、總資產收益率)進行統計分析。

實證結果表明,我國上市公司資本結構與公司績效之間呈非常顯著的負相關,債務資本沒能充分發揮其提高公司績效的作用。與國外的企業相比,我國上市公司資產負債率偏低,負債結構不合理,普遍存在股權融資的偏好。不管是民營還是國有都應著力優化上市公司自身的資本結構,不斷推進民營企業改革,放寬民營企業債務融資政策。

[1]王娟,楊鳳林.上市公司籌資結構的實證研究.經濟理論與經濟管理[J].1998(6):23-28.

[2]洪錫熙,沈藝峰.我國上市公司資本結構影響因素的實證分析[J].廈門大學學報,2000(3):114-120.

[3]宋力,張兵兵.國有控股公司資本結構與公司績效研究——基于遼寧省的實踐[J].財會通訊,2010(3):103-104.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

華人時刊(2018年23期)2018-03-21 06:25:58

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

現代企業(2015年9期)2015-02-28 18:56:50

上海企業(2014年9期)2014-09-22 20:44:06

土木建筑工程信息技術(2013年2期)2013-10-17 03:14:12

中國火炬(2012年6期)2012-07-25 09:41:59