淺析村鎮(zhèn)銀行拓展支付結算渠道的途徑

2015-10-18 02:49:30中國人民銀行銀川中心支行寧夏銀川750000

金融經(jīng)濟 2015年14期

朱 虹(中國人民銀行銀川中心支行,寧夏 銀川 750000)

一、寧夏轄區(qū)村鎮(zhèn)銀行概況

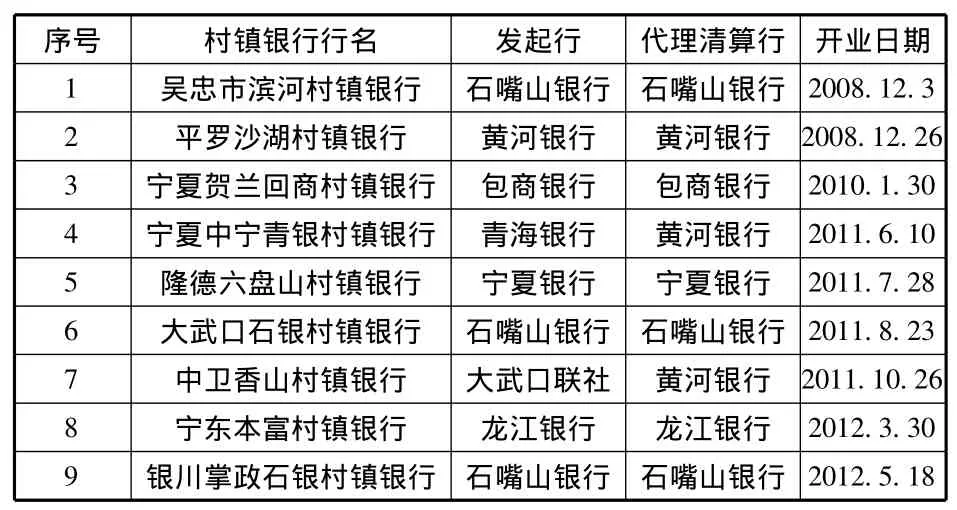

自2008年12月3日寧夏首家村鎮(zhèn)銀行——吳忠市濱河村鎮(zhèn)銀行成立以來,截至2014年12月底,寧夏轄區(qū)共有9家村鎮(zhèn)銀行(見表1)。注冊資本從2000萬到5000萬不等,主要業(yè)務為存、貸款以及銀行承兌匯票的貼現(xiàn)和轉貼現(xiàn),服務對象主要為農戶、城鄉(xiāng)個體戶和一些小微企業(yè),小微企業(yè)中糧油加工、農副產品收購以及種植、養(yǎng)殖專業(yè)合作企業(yè)等占比較大。

目前,寧夏轄區(qū)村鎮(zhèn)銀行的大股東一般是地方性商業(yè)銀行和農村信用社,究其原因,設立村鎮(zhèn)銀行與城市商業(yè)銀行和農村信用社的市場定位較吻合,并且可以作為城市商業(yè)銀行實現(xiàn)跨區(qū)域發(fā)展以及農信社實現(xiàn)規(guī)模擴張的一種途徑。

表1 寧夏轄區(qū)村鎮(zhèn)銀行一覽表

二、村鎮(zhèn)銀行支付結算業(yè)務開展現(xiàn)狀

(一)業(yè)務種類單一,支付系統(tǒng)業(yè)務量小。村鎮(zhèn)銀行目前業(yè)務開展仍然以存、貸款為主,銀行承兌匯票以轉貼現(xiàn)為主,部分行有貼現(xiàn)業(yè)務,個別行通過代辦發(fā)起行銀行卡的方式發(fā)展銀行卡業(yè)務;營業(yè)收入主要來源于存、貸利差,且存款中定期存款占比較高,一般在70%-90%之間。仍然以吸存放貸賺取利差為主要利潤來源的村鎮(zhèn)銀行,結算業(yè)務單一,支付系統(tǒng)業(yè)務量很小。

(二)村鎮(zhèn)銀行結算渠道不暢,支付系統(tǒng)業(yè)務基本采用代理行方式。目前村鎮(zhèn)銀行不能以直接參與者身份加入支付系統(tǒng),寧夏轄區(qū)9家村鎮(zhèn)銀行均通過代理行以間接參與者的身份加人支付系統(tǒng)辦理跨行資金匯劃。結算渠道不暢是制約村鎮(zhèn)銀行發(fā)展的短板,影響提供服務的及時、方便、快捷程度,也影響資金運用效率。

(三)資金調撥方式不一。據(jù)調查,成立較早的村鎮(zhèn)銀行,吳忠市濱河村鎮(zhèn)銀行、賀蘭回商村鎮(zhèn)銀行資金調撥需要開具支票到代理行柜臺辦理。特別是吳忠市濱河村鎮(zhèn)銀行每月有3-5次需要開具支票專程到發(fā)起行所在地辦理,增加了交通費用和手續(xù)費支出。而其它幾家村鎮(zhèn)銀行則采取與代理行約定,將固定格式的資金調撥單簽章齊全后通過傳真等方式傳至代理行,代理行見票后審核無誤,即劃撥資金到約定好的同業(yè)存放戶上,這樣既節(jié)約了成本,而且由于資金劃撥的賬戶是約定好的固定賬戶,也在一定程度上規(guī)避了風險。

三、制約村鎮(zhèn)銀行以直接參與者身份加入支付系統(tǒng)的因素

(一)系統(tǒng)建設及運營維護資金投入大。就目前調查情況看,村鎮(zhèn)銀行的核心業(yè)務系統(tǒng)基本使用發(fā)起行或代理行的,且通過代理行間接加入支付系統(tǒng)的前期許多固定資產投入都由其發(fā)起行支付,村鎮(zhèn)銀行本身大多只付出了10萬左右的成本,為了支持村鎮(zhèn)銀行的發(fā)展,發(fā)起行或代理行目前暫不收取代理費用。而如果村鎮(zhèn)銀行要以直接參與者身份加入支付系統(tǒng),估算最初固定投資就高達200萬元左右。

(二)資金來源不足,抵御和防范風險能力弱,給支付系統(tǒng)穩(wěn)定運行帶來影響。一是村鎮(zhèn)銀行自然人持股比例高、企業(yè)法人入股較少、無地方政府股權介入。從開業(yè)時間較長的三家村鎮(zhèn)銀行的股份結構看,一般發(fā)起行為該行的最大股東,持股比例在20%-30%,自然人持股比例高達60%-70%,除濱河村鎮(zhèn)銀行有兩家企業(yè)法人資本參與,占比在13.1%以外,其余兩家均沒有企業(yè)法人入股;二是受客觀、主觀因素的影響,遏制了資金供給。受自然條件、開放程度、服務半徑,以及服務對象收入水平的限制,客觀上造成籌資難。另外在主觀方面,成立時間短,社會認同度低,與農村信用社相比吸儲難;三是由于農業(yè)產業(yè)基礎薄弱,受自然風險和市場風險影響較大,存在著較大的信用風險隱患;四是村鎮(zhèn)銀行風險分析、控制能力弱。這些因素是影響支付系統(tǒng)規(guī)避支付風險(包括流動性風險、信用風險),保障系統(tǒng)正常運行的不利因素,勢必制約支付系統(tǒng)業(yè)務的開展。

(三)人員素質不高,科技力量薄弱。村鎮(zhèn)銀行的董事長多為發(fā)起行派出,其他高管有來自于銀監(jiān)局等監(jiān)管部門的,有來自于其他銀行業(yè)金融機構的,還有外聘的。而一般工作人員大多為社會招聘,且多數(shù)沒有銀行業(yè)的從業(yè)經(jīng)驗,村鎮(zhèn)銀行普遍存在管理水平有限與業(yè)務素質較差的現(xiàn)象。尤其在科技力量方面非常薄弱,各村鎮(zhèn)銀行基本都只有1-2名科技人員,平時還需兼任一些其他工作,這些科技人員也只能承擔行內計算機的一些簡單維護,對于核心業(yè)務系統(tǒng)以及與支付系統(tǒng)相關的維護均由代理行或發(fā)起行來進行,村鎮(zhèn)銀行的科技力量和水平達不到《金融機構加入、退出支付系統(tǒng)管理辦法》中對直接參與者的要求。

四、暢通結算渠道的幾點建議

(一)充分利用自身優(yōu)勢,暢通結算渠道。村鎮(zhèn)銀行應充分利用決策鏈短、環(huán)節(jié)少、服務“三農”、支持小微企業(yè)融資等方面的優(yōu)勢,在市場定位、產品創(chuàng)新、審批機制等方面形成一套特色做法,增強資金實力,提高服務水平和質量。人民銀行可采用差別管理的方式,對于風險管理強、投資總額大、技術力量強的村鎮(zhèn)銀行,允許以直接參與者的身份加入支付系統(tǒng),直接辦理跨行資金匯劃,實現(xiàn)村鎮(zhèn)銀行之間、村鎮(zhèn)銀行與其他商業(yè)銀行之間的資金及時清算,提高資金運用效率。對直接接入條件不成熟的村鎮(zhèn)銀行依托發(fā)起行強大的網(wǎng)絡資源優(yōu)勢,以間接參與者的身份通過代理行加入支付系統(tǒng)。同時,結合當?shù)亟?jīng)濟的發(fā)展實際、村鎮(zhèn)銀行的現(xiàn)狀、農民的習慣以及小微企業(yè)經(jīng)營特點創(chuàng)新支付結算產品,不斷提高村鎮(zhèn)銀行支付結算服務能力,滿足農業(yè)對支付結算需求。

(二)根據(jù)綜合實力,實施差別化管理。針對村鎮(zhèn)銀行注冊資本較低,風險防范能力較弱,技術能力不高,及支付結算業(yè)務的開展具有很強的“寄生性”和“依附性”的現(xiàn)狀,區(qū)分各家村鎮(zhèn)銀行的綜合實力,實施差別化管理。其一,結合現(xiàn)階段大多村鎮(zhèn)銀行通過代理行以間接接入方式加入支付系統(tǒng)處理業(yè)務這一模式,在管理上要嚴格報備制度,對其核心業(yè)務系統(tǒng)、代理銀行選擇、與代理行間資金調撥、代理費用等相關事項和規(guī)定進行報備;既要參照對間接參與者的管理,又要考慮到村鎮(zhèn)銀行是獨立法人這一實際情況。其二,對于整體綜合實力較強的村鎮(zhèn)銀行,允許以直接參與者加入支付系統(tǒng),并依據(jù)現(xiàn)行支付系統(tǒng)管理制度和辦法,進行監(jiān)督管理。

(三)找準市場定位,助推村鎮(zhèn)銀行發(fā)展。從現(xiàn)階段村鎮(zhèn)銀行整體情況看,無論是在制度制定,還是業(yè)務拓展方面都具有很強的發(fā)起行特性,業(yè)務處理幾乎全部依賴于發(fā)起行的業(yè)務系統(tǒng),業(yè)務操作流程也是發(fā)起行的翻版,這種“寄生性”和“依附性”必將束縛其發(fā)展壯大。村鎮(zhèn)銀行要找準市場定位,立足縣域、服務“三農”、為縣域經(jīng)濟發(fā)展提供資金供給的發(fā)展理念,聯(lián)合全國各村鎮(zhèn)銀行組成村鎮(zhèn)銀行行業(yè)協(xié)會組織,由該行業(yè)協(xié)會組織負責統(tǒng)一研發(fā)“村鎮(zhèn)銀行業(yè)務系統(tǒng)”,實現(xiàn)村鎮(zhèn)銀行的規(guī)模效應,有效實現(xiàn)支付現(xiàn)代化和高層次運行需要,提升村鎮(zhèn)銀行的服務能力和品牌,真正發(fā)揮其激活農村金融市場的作用。

(四)加強業(yè)務培訓和人才引進。村鎮(zhèn)銀行應當盡快提高人員素質,適應業(yè)務不斷迅速發(fā)展的需要。一是各級人民銀行要切實加強對村鎮(zhèn)銀行結算業(yè)務的監(jiān)管與指導,規(guī)范其業(yè)務行為,切實有效執(zhí)行政策規(guī)定,發(fā)揮其在支持“三農”經(jīng)濟、農業(yè)產業(yè)化、小微企業(yè)等方面的積極作用。二是村鎮(zhèn)銀行要依托發(fā)起行的資源優(yōu)勢,組織培訓,提高員工正確理解和執(zhí)行法律法規(guī)制度的能力。三是引進有經(jīng)驗、懂管理的高級管理人才,提升村鎮(zhèn)銀行的競爭力。

猜你喜歡

工業(yè)設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(yè)(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22