對(duì)渝、滬房產(chǎn)稅改革的研究分析

2015-10-21 06:07:36西同英

中國集體經(jīng)濟(jì) 2015年28期

關(guān)鍵詞:改革

西同英

摘要:當(dāng)前,我國房地產(chǎn)市場價(jià)格不合理持續(xù)上漲問題、房地產(chǎn)商品有效供給不足問題、房地產(chǎn)無效供給過剩并存問題、房地產(chǎn)市場運(yùn)作的不規(guī)范問題、房地產(chǎn)業(yè)投機(jī)性增長等問題突出地反映了房地產(chǎn)過熱的現(xiàn)象。文章運(yùn)用多個(gè)學(xué)科的理論,借鑒他國成熟的房地產(chǎn)稅制度,針對(duì)我國的房產(chǎn)稅請(qǐng)況進(jìn)行綜合分析,探索和解決這些問題的政策路徑及其可行性,從而為房產(chǎn)稅改革提供全局性的分析視角和建設(shè)性策略。

關(guān)鍵詞:房產(chǎn)稅;改革

近年來,我國房地產(chǎn)市場的迅速崛起,房價(jià)居高不下,我國國民經(jīng)濟(jì)的支柱產(chǎn)業(yè)和新的經(jīng)濟(jì)增長點(diǎn)問題較為突出。住房難逐漸成為了一個(gè)民生問題,因此,有必要對(duì)現(xiàn)行房產(chǎn)稅進(jìn)行改革以發(fā)揮稅收調(diào)節(jié)作用。2011年1月28日我國將上海市和重慶市作為房產(chǎn)稅改革試點(diǎn)城市,在保有環(huán)節(jié)征稅上針對(duì)部分個(gè)人非營業(yè)性住房,上海和重慶兩個(gè)試點(diǎn)城市的加速擴(kuò)容是當(dāng)前我國住房形式發(fā)展的必然,然而要強(qiáng)調(diào)指出的是我國的房產(chǎn)稅的問題仍然不夠成熟并且存在著許多問題需要解決。房產(chǎn)稅改革從政策面上已經(jīng)是勢在必行,但是這個(gè)出臺(tái)的過程,牽扯了太多的因素,而是國家為達(dá)成特定目的而需要的效率價(jià)值與政策決策。從百姓角度看待國家稅收,更多是從微觀角度考慮自身的得失與公平。筆者認(rèn)為:房產(chǎn)稅改革,無疑是一場國家利益與個(gè)人利益的博弈,在其中既有專家學(xué)者的制度設(shè)計(jì),也有既得利益者不愿改革的抗拒排斥,更多的還是普通百姓患得患失式的擔(dān)憂與企盼。

一、房產(chǎn)稅改革試點(diǎn)基本內(nèi)容

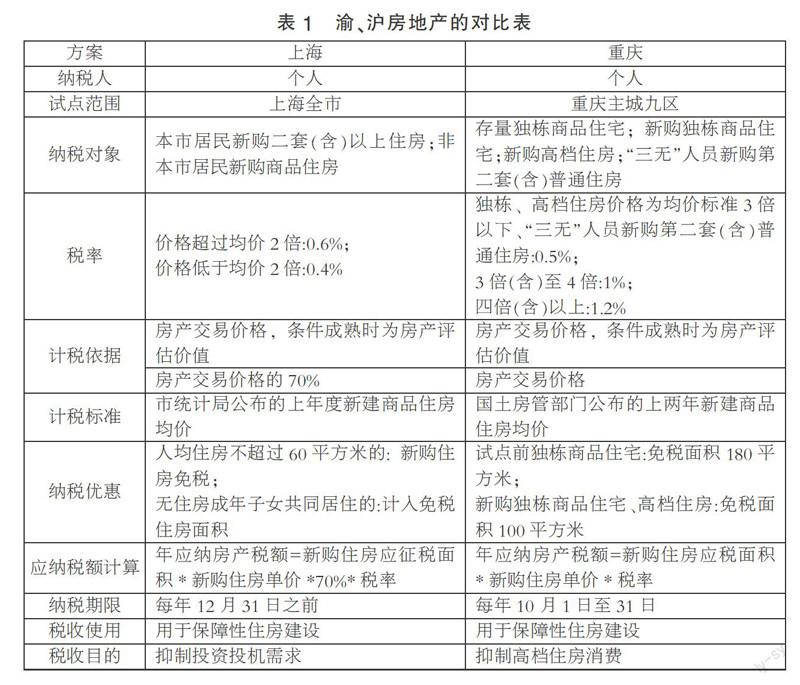

2011年1月28日我國將上海市作為個(gè)人住房房產(chǎn)稅征收試點(diǎn)單位并進(jìn)行房產(chǎn)稅征收工作,其征收方案是:征收對(duì)像是指本市居民家庭和本市新購且屬于該居民家庭第二套及以上住房(包括新購二手存量住房和新建商品住房)和非本市居民家庭在本市新購的住房。房產(chǎn)稅暫按應(yīng)稅市場交易價(jià)格的70%計(jì)算繳納。適用稅率暫定為0.6%。應(yīng)稅住房平均每平方米市場交易價(jià)格低于該市上年度新建商品住房平均銷售價(jià)格2倍(含2倍)的,稅率暫減位0.4%。

2011年1月28日同日,重慶市也作為個(gè)人住房房產(chǎn)稅征收試點(diǎn)單位。其征收方案是:在重慶市同時(shí)無戶籍、無企業(yè)、無工作的個(gè)人新購的第二套(含第二套)以上的普通住房。標(biāo)準(zhǔn)為:獨(dú)棟商品住宅和高檔住房建筑面積交易單價(jià)在上兩年主城九區(qū)新疆商品住房成交建筑面積均價(jià)3倍以下的住房,稅率為0.5%;3倍(含3倍)知4倍的,稅率為1%;4倍(含4倍)以上的稅率為1.2%;納稅時(shí)間為“產(chǎn)權(quán)登記日期次月起”。計(jì)稅方法,為按年計(jì)征,不足一年的按月計(jì)征稅額。納稅期限為每年的10月1日至31日。

二、渝、滬房產(chǎn)稅改革存在的問題

(一)房產(chǎn)稅改革的合法性問題

土地歸國家所有是我國與其他國家實(shí)行的土地私有化政策的不同之處,在我國公民個(gè)人只有70年土地產(chǎn)權(quán)。房產(chǎn)歸居民所有,居民具有了房產(chǎn)權(quán),但房產(chǎn)征稅其合理性在于政府有權(quán)對(duì)房產(chǎn)所有人征稅。征收房產(chǎn)稅,一方面表明了政府調(diào)節(jié)房地產(chǎn)市場,不僅是對(duì)個(gè)人房地產(chǎn)合法性的肯定,也屬于政府借助政治權(quán)利的管理職能,這樣有助于縮小貧富差距和經(jīng)濟(jì)的調(diào)節(jié)、調(diào)節(jié)收入分配,所以,政府對(duì)房產(chǎn)稅的征收是合理合法的。

(二)房產(chǎn)稅的計(jì)稅依據(jù)不合理

對(duì)于渝、滬按照房產(chǎn)交易價(jià)的70%和房屋交易價(jià)格原值來征收是試點(diǎn)方案中提到的一個(gè)主要問題。但是按照市場價(jià)征收首先要考慮其條件是否成熟?如果條件不成熟按市場價(jià)格征收就行不通,從以上提到和運(yùn)行的方案可中房產(chǎn)稅計(jì)稅的依據(jù)是交易時(shí)的價(jià)格,使房產(chǎn)稅無明確財(cái)產(chǎn)稅屬性而偏向與流轉(zhuǎn)稅,不利于控制房價(jià)的宏觀調(diào)控目的。沒有相應(yīng)健全的評(píng)估機(jī)制體系,納房產(chǎn)稅的改革可能會(huì)因?yàn)椴还蕉兄旅癖姷姆磳?duì)。所以,征收房產(chǎn)稅,對(duì)于計(jì)稅依據(jù)是必要明確加以說明,同時(shí)明確說明對(duì)于征收房產(chǎn)稅尤為重要。

(三)要完善房產(chǎn)稅價(jià)值評(píng)估體系

渝、滬房產(chǎn)稅改革試點(diǎn)的改革方案中,納入征收范圍的個(gè)人房產(chǎn)稅無疑會(huì)出現(xiàn)或增加對(duì)房產(chǎn)評(píng)估的難度。而相應(yīng)的評(píng)估機(jī)構(gòu)上海和重慶都沒有建立,沒有相應(yīng)健全的評(píng)估機(jī)制體系,納房產(chǎn)稅的改革可能會(huì)因?yàn)椴还蕉兄旅癖姷姆磳?duì)。

(四)征稅對(duì)象范圍小的問題存在

上海房產(chǎn)稅試點(diǎn),在該試點(diǎn)方案里,該方案不針對(duì)存量房主要是針對(duì)增量房而言,這樣就導(dǎo)致了一個(gè)突出問題,也就是不公平性的問題,我們肯定地說這些問題是不符合稅收制度基本原則的。重慶市房產(chǎn)稅試點(diǎn)方案中,只針對(duì)那些高檔住房、別墅進(jìn)行征收。在此過程里雖然有所涉及增量房存量房,但是稅收范圍狹小的問題凸顯,這樣是難以滿足稅收收入需求。稅基不寬直接導(dǎo)致房產(chǎn)稅稅收減少,只能作為地方財(cái)政收入的補(bǔ)充來源。

(五)房產(chǎn)稅稅率設(shè)計(jì)是否合理性問題

一般的說,在稅率設(shè)計(jì)取決于征稅的目的和納稅人的承受能力。另外針對(duì)商品房檔次差異性問題,固定稅率的逐步實(shí)行將更為適合,在實(shí)踐中實(shí)行稅率設(shè)計(jì)的不斷改進(jìn)。渝、滬房產(chǎn)稅改革試點(diǎn),研究房產(chǎn)稅稅率設(shè)計(jì)是否合理性問題對(duì)試點(diǎn)研究提供了好的機(jī)會(huì),只要在試點(diǎn)研究工作中找到合適稅率經(jīng)驗(yàn),就一定會(huì)在全國范圍內(nèi)廣泛加以推廣。

三、優(yōu)化房產(chǎn)稅改革的相關(guān)政策建議

(一)各種稅費(fèi)金要合理歸并

歸并名目繁多的稅費(fèi)金是房產(chǎn)稅改革的重要方向,在實(shí)際運(yùn)作中形成規(guī)范統(tǒng)一的稅種。在工作實(shí)踐中不僅要結(jié)合土地制度的改革,統(tǒng)籌和重新設(shè)計(jì)房產(chǎn)稅種,包括各類收費(fèi)改單一性問題,更要考慮將此稅收形式納入到公共財(cái)政的預(yù)算體制中來,從而不斷理清房地產(chǎn)經(jīng)濟(jì)活動(dòng)不同環(huán)節(jié)稅種之間的關(guān)系要素。避免重復(fù)、遺漏征收是稅收的同一環(huán)節(jié)的兩個(gè)方面。在房地產(chǎn)取得及交易和保有的不同環(huán)節(jié)上形成有效銜接和平衡分布來對(duì)稅種大小、稅負(fù)大小來進(jìn)行設(shè)計(jì)。

(二)設(shè)置稅率要科學(xué)合理

進(jìn)行房產(chǎn)稅率設(shè)置:一要根據(jù)不同地區(qū)的不同用途,二要根據(jù)房屋所有人所擁有住房面積和套數(shù)多少。普通住宅、一般企業(yè)房產(chǎn)的設(shè)置要設(shè)置較低稅率,而對(duì)于高級(jí)別墅、高級(jí)娛樂場所的房產(chǎn)要設(shè)置較高的稅率,同時(shí)對(duì)于擁有較多房產(chǎn)所有人采取遞增累進(jìn)稅率政府部門要根據(jù)其住房套數(shù)和面積設(shè)置稅率,也就是說設(shè)置的稅率越高是持有房產(chǎn)越多、面積越大的,這樣就會(huì)遏制房產(chǎn)投機(jī),不但增加居民持有房產(chǎn)的成本更加有利于減少房屋的空置率。總之,在房產(chǎn)稅的征收上,房屋征收稅主要針對(duì)高收入人群。從國際上看居民的自有住房是不征稅的。

(三)擴(kuò)大征收對(duì)象

要真正發(fā)揮房產(chǎn)稅調(diào)節(jié)收入,發(fā)揮財(cái)富分配的真正作用,對(duì)于唯一住房的家庭建議要免征,針對(duì)二套及二套以上的房產(chǎn)采用和采取差別的累進(jìn)稅率方式征稅。對(duì)于試點(diǎn)城市重慶的征稅情況看:重慶的房產(chǎn)稅征收對(duì)象雖然包含了增量房存量房的別墅,其他高檔住房都是針對(duì)增量房產(chǎn)進(jìn)行征收;上海作為另一個(gè)試點(diǎn)城市,在實(shí)際征稅工作中主要是針對(duì)新增房產(chǎn)進(jìn)行征收。征管方案應(yīng)逐步進(jìn)行改革,不只針對(duì)新房征收,應(yīng)將居民現(xiàn)有大戶型和單價(jià)高的住宅也逐步納入新的試點(diǎn)范疇。

(四)房地產(chǎn)稅收制度改革要建立在立法層面

啟動(dòng)個(gè)人住房普查工作進(jìn)程、加快個(gè)人住房信息系統(tǒng)建設(shè)的步伐,嚴(yán)厲打擊偷稅漏稅貪污腐敗行為就一定要堅(jiān)決實(shí)施住房實(shí)名制,更要防范房地產(chǎn)領(lǐng)域資金外逃。提高稅收的立法層次以法律的形式頒布和實(shí)施住房稅收制度,涉及到基本財(cái)稅制度、房產(chǎn)稅,也涉及到對(duì)公民基本財(cái)產(chǎn)權(quán)利的保護(hù)問題。

(作者單位:山東眾成地產(chǎn)集團(tuán)有限公司)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領(lǐng)導(dǎo)決策信息(2017年16期)2017-06-21 10:31:57

領(lǐng)導(dǎo)決策信息(2017年14期)2017-06-21 10:11:05

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年17期)2017-06-21 09:51:19

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:15

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50