董事會特征對金融企業業績影響研究

2015-10-21 06:07:36許良虎張雪姣

中國集體經濟 2015年28期

許良虎 張雪姣

摘要:文章回顧了已有文獻研究,在此基礎上,以滬市14家上市銀行為研究對象,以2011年、2012年、2013年年報數據為依據,對其董事會特征與企業業績進行了回歸分析,研究結果表明,銀行董事會規模、獨立董事比例、董事會會議次數、兩職合一與業績都沒有顯著的相關關系。

關鍵詞:董事會特征;獨立董事;公司業績

一、 文獻回顧

過去半個世紀以來,董事會一直是財務學家研究的焦點之一。對董事會特征和公司業績之間的關系研究中,主要在董事會規模、結構、會議頻率、領導結構等方面形成了眾多觀點。而國內學者對銀行業的董事會特征與企業業績關系等相關問題的研究雖然很多,但是始終沒有得出統一的研究結論。本文對眾多國內外研究觀點進行歸納得出,董事會規模、董事會獨立性、董事會會議次數、兩職合一(董事長兼任總經理)與公司業績之間分別呈現出以下幾種不同的關系。

(一)董事會規模與公司業績

正相關:在早期的董事會規模與績效的相關問題的研究中,部分學者認為大規模董事會比小規模董事會更利于企業業績的提升,因為董事會成員的增加能夠提供更多角度的決策咨詢,使企業獲得更多的有效資源,同時也能增強董事會以及董事會成員之間的獨立性,從而降低CEO控制董事的可能性。Denis(1999)和Dan(1999)均研究指出,董事會規模與公司績效成正比。

負相關:Lipton and Lorsch(1992)、Jensen(1993)等提出小規模董事會在提高公司的業績方面優于大規模董事會。基于代理理論,董事會成員超過一定數量時,就會出現決策緩慢、較少開會等一系列問題。并且隨著董事會人數的增加,董事之間搭便車的現象也隨之而來。孫永祥和章融(2000)對518家上市公司進行實證研究,得出公司董事會規模與公司價值負相關。劉亞錚、常建麗(2009)研究中小板上市公司得出相同結論。

倒U型關系:董事會規模過小,會導致成員之間的管理知識、專業知識不能得到互補,從而影響董事會職能的發揮;董事會規模過大,又會導致成員之間溝通、協調的成本過高,效率下降,從而影響業績。所以存在一個最優的董事會規模使得公司績效達到最大。于東智,池國華(2004)采用我國上市公司2000年的統計數據,對董事會規模與公司績效進行回歸分析,結果表明董事會的規模與公司績效呈現出顯著的倒U型關系。曲麗清(2007)研究發現董事會規模存在一個最優規模,即成員數在9~11人之間。

少數學者發現二者無關。

(二)獨立董事與公司業績

無關:由于一個獨立董事往往任職于多家公司,缺乏足夠時間履行自己的職責,所以不能全面了解公司經營狀況,再加上缺乏利益最大化的激勵,獨立董事的質量很難得到保證。何衛東和張嘉穎(2002)認為非執行董事比例、董事會領導結構不影響公司績效。胡勤勤、沈藝峰(2002)和聶磊光(2005)也證實公司績效不受董事會獨立性影響。王朝弟(2007)選取2005年我國國內36家商業銀行的截面數據為研究樣本進行實證分析就得出了不相關的研究結論。陳潘武、洪軍(2009)對上市銀行的研究,以及張振和陸佳(2011)、喻凱和巢琳(2011)對高成長性公司的研究,都證實了這一結論。

正相關:獨立董事對提高公司業績具有積極的影響。一方面,獨立董事與公司及股東不存在利益關系,在一定程度上能夠對管理層的行為起到約束作用。另一方面,獨立董事具有豐富的專業知識和相關經驗,有利于董事會發揮其戰略管理職能。魏華和劉金巖(2005)對我國地方性商業銀行進行了深入研究,發現獨立董事比例與銀行績效呈現正相關關系。王聰和鄒朋飛(2004)、宋增基和張宗益(2007) 、潘敏、李義鵬(2008)、鞏師恩(2009)等人的研究也支持了以上觀點。

少數學者發現二者負相關。

(三)董事會會議頻率與公司業績

正相關:董事會會議頻率反映利了董事會的活動狀況,董事會開會越頻繁,表明董事們越有效地履行了那些與股東利益相一致的職責。陳潘武、洪軍(2009)以我國上市銀行為研究樣本,得出董事會年度會議次數對銀行績效產生正面影響。鞏師恩(2009)、于曉紅和趙巖(2012)的實證研究分析也得出了董事會會議次數與銀行績效之間呈顯著的正相關關系。

負相關:Vafeas(1999)通過實證研究發現董事會會議頻率與公司價值成反比關系,高頻率的董事會會議可能是對銀行業績下滑后采取的行動。于東智(2002)的實證研究表明,企業業績下降之后,上市公司董事會的活動通常會增加。丁忠明和胡志強(2007)研究發現董事會會議次數與貸款增長率在5%的水平上呈現負相關。潘敏和李義鵬(2008)、杜斌(2010)都通過實證分析得到董事會會議頻率與前一年績效之間存在顯著負相關關系。

少數學者發現二者無關。

(四)兩職合一(董事長兼任總經理)與公司業績

正相關:兩職合一有利于提高信息溝通的效率和組織決策的速度,從而有利于提高企業的經營業績。宋增基、陳全和張宗益(2007)以國內6家商業銀行2002~2005年的數據為樣本進行實證分析,得出兩職合一對于銀行績效有不顯著的正面影響。魏紅梅(2007)實證研究發現兩職合一時,銀行具有較好的經營績效。于曉紅和趙巖(2012)研究我國A股32家金融業上市公司的數據,也發現兩職兼任有利于提高公司績效。

負相關:代理理論主張采取“兩職分離”的領導結構,以維護董事會的獨立性,便于其監督職能的有效發揮。Jensen(1993)主張公司采取二元制的領導結構,CEO與董事長應由不同的人擔任,同時Pi and Timme(1993)的實證研究結果也支持了這一觀點。潘敏和李義鵬(2008)研究美國銀行業,實證結果表明兩職兼任對銀行績效會產生負面影響,認為兩職合一容易導致決策失誤和內部監管失靈。

少數學者發現二者無關。

二、 研究假設與設計

(一)研究假設

假設:公司業績會受到董事會規模的影響;獨立董事比例高的公司業績高于獨立董事比例低的公司;年度內董事會的會議次數與公司業績存在相關關系;(副)董事長與行長兩職分離有助于提高公司業績。

(二)研究樣本

本文以在我國滬市上市的十四家銀行2011~2013年的數據作為樣本進行研究,共得到42個截面數據樣本,這些數據來自于上海證券交易所公布的上市銀行年報。在分析過程中,采用Eviews8.0統計軟件對相關數據進行分析。

(三)變量的選擇與定義

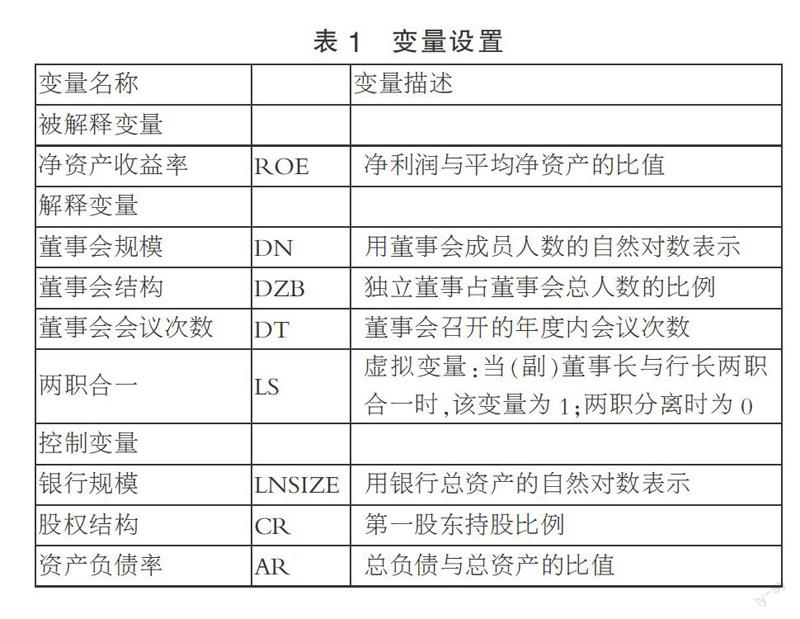

由于凈資產收益率是反映資本收益能力的國際性通用指標,綜合能力強,而且數據相對而言比較容易獲得,因此可以用來作為反映公司的經營業績的財務指標。由于董事會規模、獨立董事比例、董事會會議次數、董事會領導權結構這四個指標經常用來描述董事會特征,所以本文選之作自變量。另外,本文從銀行規模、股權結構、風險防范等維度進行考察,將總資產規模、第一大股東持股比例、資產負債率作為控制變量。

具體變量設置見表1。

三、上市銀行董事會特征與公司業績關系的回歸分析與結果

這里可以假設四個董事會特征的綜合作用會對公司業績有顯著影響。于是列方程如下:

ROE=β0+β1Dn+β2DZB+β3DT+β4LS+β5LNSIZE+β6CR+β7AR+§

上式中,β 是待估截距項;βi是待估回歸系數;§是隨機干擾項。

回歸分析以及相關檢驗結果見表2。

以上回歸結果表明,銀行董事會規模、獨立董事比例、董事會會議次數、兩職合一與ROE都沒有顯著的相關關系,而三個控制變量的回歸系數都通過了顯著性檢驗。由于P=0.0028,小于0.05,F=3.98通過了顯著性檢驗,所以該方程具有一定的意義。R2=0.45,調整后的R2=0.33,兩者均小于0.5,擬合優度不高。由于四個解釋變量均沒有通過顯著性檢驗,所以這四個董事會特征不能解釋上市銀行公司業績的形成。

參考文獻:

[1]Lipton,M.,and Lorsch,J,A Model Pr

oposal for Improved Corporate Governance[J].Business Lawyer,1992(01).

[2]Jensen M C,The modern indus

trial revolution, exit and the failure of internal[J].Control systems Journal of Finance,1993(48).

[3]孫永祥,章融.董事會規模、公司治理與績效[J].企業經濟,2000(06).

[4]王小娥,趙守國.上市公司董事會結構的實證分析[J].西北大學學報:哲學社會科學版,2002(01).

[5]于東智,池國華.董事會規模、穩定性與公司業績:理論與經驗分析[J].經濟研究,2004(04).

[6]何衛東,張嘉穎.所有權結構、資本結構、董事會治理與公司價值[J].南開管理評論,2000(05).

[7]胡勤勤,沈藝峰.獨立外部董事能否提高上市公司的經營業績[J].世界經濟,2002(07).

[8]魏華,劉金巖.商業銀行內部治理機制及其對銀行績效的影響[J].南開學報:哲學社會科學版,2005(01).

[9]丁忠明,胡志強.中國商業銀行董事會治理實證研究[J].商業經濟與管理,2007(08).

[10]宋增基,陳全,張宗益.上市銀行董事會治理與銀行績效[J].金融論壇,2007(05).

(作者單位:江蘇大學)