大數據時代互聯網投融資平臺應用研究

2015-10-21 17:23:02陳英華

創新科技 2015年7期

關鍵詞:大數據

陳英華

[摘 要] 近年來,大數據在我國得到廣泛的應用。隨著大數據技術的不斷完善,我國互聯網投融資領域積極利用大數據開展業務。本文簡要闡述了互聯網投融資平臺的概念和特點、P2P信貸、眾籌融資以及大數據在互聯網投融資平臺中的應用。

[關鍵詞] 互聯網投融資平臺;大數據;P2P信貸;眾籌融資

[中圖分類號] F49 ? ? [文獻標識碼] A ? 文章編號:1671-0037(2015)07-60-3

Study on the Application of Internet Investment and Financing Platformin the Big Data Era

Chen Yinghua

(Beijing University of Posts and Telecommunications, Beijing 100876)

Abstract:In recent years, the big data has been widely used in our country. With the continual improvement of big data technology, the internet investment and financing platform used big data to do business actively in our country. This paper briefly introduced the concept and characteristics of the Internet investment and financing platform, peer-to-peer lending, crowd founding and the application of the big data in the internet investment and financing platform.

Keywords:the internet investment and financing platform;big data;peer-to-peer lending;crowd founding

繼云計算、物聯網后,大數據在IT產業掀起了又一次顛覆性的技術變革。互聯網金融的本質是金融,金融的本質是信用。大數據技術提供的結構性和非結構性的信用數據,為構建互聯網金融信用體系提供了基礎和保障。未來金融相關業務的發展將圍繞大數據展開,擁有大數據與技術的公司將擁有極大機會。由于傳統金融無法滿足國內中小微企業需求,現階段互聯網企業也借助大數據的力量創立了互聯網投融資平臺,創新投融資服務。

1 互聯網投融資平臺概述

互聯網投融資平臺是互聯網企業搭建的進行投融資服務的平臺,主要功能是充當網絡投融資的中介作用,建立普惠金融體系。

互聯網投融資平臺的特點:首先,客戶覆蓋面廣。服務對象從高收入群體擴展到城市白領、中小微企業、弱勢產業,使得低收入群體、初始創業者以及中小微企業獲得了更多直接或間接的投融資機會,真正做到了有效且全方位地為社會所有階層和群體提供金融服務。其次,互聯網投融資平臺可以在大眾化的市場力量的作用下,使資源得到最優配置。第三,互聯網投融資平臺辦事效率高、速度快。而現有的投融資平臺只要有兩種方式:P2P信貸與眾籌融資。

2 P2P信貸

2.1 P2P信貸概述

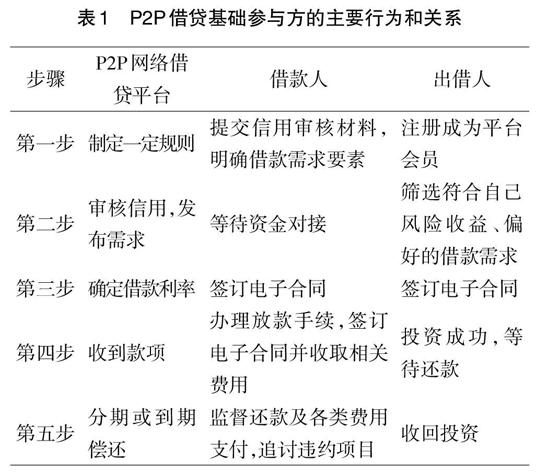

P2P信貸是點對點信貸的簡稱,中文官方譯名為“人人貸”。P2P信貸指的是,資金供需雙方在特定的網絡環境中建立直接的借貸關系。網絡中的每一個參與者都可以發起,通過網絡進行信息流通交互,建立一定的規則,對金額、期限、風險、利率等因素進行匹配,簽署具有法律效力的電子合同,滿足借貸雙方的需求并保障雙方的權益。這種借貸關系具有以信用為基礎、發起靈活、金額較小、利率較高等特點[1]。

整個借貸過程中有三個基礎參與方,即借款人(籌資者)、P2P網絡借貸平臺、出借人(投資者)。各方在借貸關系形成過程中的主要行為和關系如表1所示。

2.2 P2P信貸模式

P2P信貸在線上和非典型P2P信貸兩種模式[2]的基礎上,從交易行為的角度,把P2P信貸分為三種典型的模式:第一,無擔保模式。這種模式的特點是不承諾保障本金的P2P網站,以上海的“拍拍貸”為唯一代表。當貸款發生違約風險,拍拍貸不墊付本金。第二,擔保模式,該模式下的優勢是P2P信貸平臺與保險公司合作,承諾出借人保障本金和利息的P2P網站,一旦貸款發生違約風險,這類網站承諾先為出資人墊付本金。目前市場上以這種模式運營的P2P網站占絕大多數。第三,債權化交易模式。這類模式下的P2P信貸平臺僅提供交易的信息,具體的交易手續、交易程序都由P2P信貸機構和客戶面對面來完成。首批入駐溫州民間借貸中心的“宜信”是這種模式的典型代表。

2.3 P2P信貸風險

2.3.1 法律與監管風險。P2P信貸平臺應該是入門門檻及其運營要求相當高的平臺,保障投資者能通過平臺進行安全投資;保證有信用的借款人通過平臺借錢,并且有能力有意愿還錢。但是當前我國P2P信貸入門門檻,業務標準方面的法規缺失,這就造成了事實上的無門檻、無標準,從而帶來了行業規模不斷擴大,安全事件增加的情況。同時也因為互聯網金融涉及的方面較廣,立法困難,對客戶隱私,資金保護等方面缺乏有效的法律保護。對于P2P信貸平臺尚存在監管空白。

2.3.2 流動性風險。為了吸引投資人,P2P信貸公司采取保本付息計劃。但P2P信貸公司在該項計劃項目還款中也承受著巨大的風險。當借款人出現了違約情況時,P2P信貸平臺為履行承諾,用公司自有資金或注冊資金先行墊付給投資人本金與借款利息。一旦這個項目的擔保額度超過平臺注冊資本,或者平臺發生了多個項目借款人的違約,出借人要求提現,那么龐大的項目壞賬,將導致P2P信貸平臺的自有資金無法墊付所有借款人的本金與利息。這會導致平臺資金鏈徹底斷裂,平臺將面臨流動性風險。

2.3.3 信用風險。由于多數P2P平臺投融資項目的借款人的行為沒有納入央行征信系統,一旦出現項目借款人逾期還款等信用缺失行為,將引發平臺信用風險。同時,有些P2P信貸公司為了追求高收益,蓄意簡化借款人的信用審核程序,削減項目成本開支。另外,部分P2P信貸公司通過資金違規操作、虛構債權人等方式,調動投資人進入平臺的積極性。這些行為都會為P2P信貸平臺帶來信用風險,導致平臺資金運營出現漏洞,遭受信用風險的影響。

3 眾籌融資

3.1 眾籌融資概述

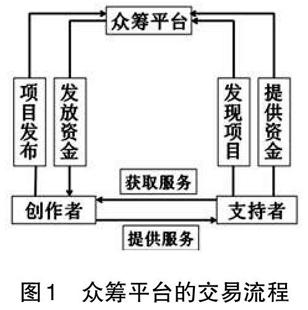

眾籌融資是通過互聯網為投資項目募集股本金[3]。眾籌網站的代表是2009年創立的Kickstarter,它支持每個人發起創新性項目包括電影、科技、游戲等,進而向公眾集資。直至2011年,眾籌逐漸引入中國。眾籌融資與P2P信貸平臺相比,眾籌融資完全依賴于互聯網平臺,利用網絡社交工具募集投資人,項目發起人不對投資人許諾任何資金上的收益或回報,而是通過實物、服務、媒體內容等回饋投資者。具體而言,眾籌融資是基于投資的共同目標,采用社交網絡的形式將個人投資者和投資經理聯系起來,為投資者提供透明、公開、選擇的投資方式,真正利用了互聯網的傳播優勢,體現了社交網絡投資平臺獨特的價值內涵。眾籌平臺的交易流程如圖1所示。

3.2 眾籌模式的優勢

和傳統的銀行融資、證券融資以及天使投資、風險投資等模式相比,眾籌模式有其自身的優勢。

3.2.1 眾籌模式提供了一種成本低廉、流程簡單的融資模式。一個擁有創意的普通人要想啟動一個項目,很可能會遇上融資難題。在眾籌模式下,項目發起人可以向平臺提交項目方案,向公眾爭取融資支持,同時承諾以項目相關的產品、感謝等方式作為回報。如果項目被社會大眾認可,就可以獲得低成本甚至零成本的項目啟動資金。顯然,眾籌模式可以讓項目發起人不過多依賴自身的人脈資源,也可以省去諸多借款溝通時間和可能帶來的不便,使項目發起人可以更加專注于項目本身。

3.2.2 參與門檻低。對于項目發起人的資質,眾籌平臺的要求很低,而且申請過程比較透明、簡單。非股權眾籌平臺Kickstarter的支持門檻平均不到100美元,而股權眾籌平臺Crowdcube的人均投資額一般為2 000至5 000英鎊。由于股權眾籌的低門檻特點,便于投資者在投資創業企業和中小微企業時更好地分散投資風險。

3.2.3 募集規模相對較小,相對容易實現。以Kickstarter為例,項目的籌資規模普遍較小,大部分都不足一萬美元,平均每個人的支持金額不足一百美元。正因為募集規模小,每個人支持的金額相對不大,使得社會大眾對眾籌有良好的參與性。

3.2.4 可以起到調研市場需求的作用。對于并不缺資金的項目發起人而言,如果想了解市場對自己研發的新產品的市場需求,眾籌平臺就是一個很好的選擇。通過非常廉價的產品展示以及和關注者進行互動,就可以獲得相對真實的市場潛在需求信息。與傳統的市場調研方式相比,這種方式不僅結果更加可靠,成本也大幅下降。

3.3 眾籌融資的阻礙

眾籌模式雖在2011年就進入了中國,但是眾籌融資平臺還存在部分阻礙,主要包括四個方面的內容:

3.3.1 網民思想較為保守,導致募資規模有限。我國民眾在思想上較為保守。針對互聯網眾籌平臺的投資行為,由于國內信用體系尚未健全,加上多數網民對其認識不足,他們習慣于為實體產品進行付費面對概念產品,大多抱觀望態度,所以難以形成較大的募資規模。

3.3.2 國內營銷手段多樣,改變了眾籌的本質。追夢網、淘夢網等眾籌平臺的相續成立,標志著國內眾籌平臺的蓬勃發展,但由于國內對眾籌平臺缺乏監管。部分眾籌平臺為搶占市場,以概念商品通過其他渠道進行市場銷售,賺取交易傭金,從而改變了眾籌的本質。

3.3.3 產品過多模仿,難以達到創新目標。國內社會民眾缺乏對知識產權的保護意識,部分項目發起者的概念產品,基本以模仿為主,而標新立異的產品較少。再則多數眾籌平臺為了吸引更多的投資者,他們不惜降低產品準入門檻,為模仿的概念產品進行包裝,盡可能多的募資,賺取更多的項目傭金。

3.3.4 募資項目單一,項目類型受到限制。目前國內部分眾籌平臺網站營利性理念過重導致其只能通過項目名義募集資金,并且支持的項目也僅限于設計、音樂、出版、游戲、攝影等少數范圍。平臺缺少對非營利性項目的募資活動。

4 大數據在互聯網投融資平臺中的應用

互聯網金融是基于互聯網、大數據和云計算三個核心技術發展起來的,大數據優勢是互聯網企業的立足之本。大數據在互聯網投融資平臺的應用有兩種:全面評估客戶信用和深入測評業務風險。

4.1 全面評估客戶信用

互聯網平臺上龐大信息源真實性更強,通過對這些信息間交互性和相關關系的分析,例如,對客戶信貸記錄、違約記錄、償還情況以及各種消費情況、資產情況的分析和篩選,可以為P2P信貸平臺業務提供信用分析的有效支持,實現對客戶信用的全面評估。以阿里小貸為代表的P2P信貸平臺良好地運用了大數據服務平臺的模式。阿里開展小貸利用阿里巴巴、淘寶、支付寶等電商平臺上客戶積累的信用數據,通過技術分析,評估客戶的還款能力和還款意愿,從而可以給出客戶的信用評價,然后再決定貸款授信。

同時互聯網企業還可以基于大數據優勢,通過建模和分析客戶交易數據的做法,針對性更強地對客戶群體形成“黏性效應”。

4.2 深入測評業務風險

互聯網企業尤其是電商往往掌握了很多企業以及個人的交易數據,基于大數據優勢,通過建模等方式,可以更為全面合理地評估客戶的信用和風險。

美國Lending Club的良好運營離不開其充分運用大數據方式評估風險的模式,這也恰恰是國內互聯網金融業務尤其是個人網貸平臺需要學習和借鑒的方面。Lending Club充分利用政府支持的信用系統和社交網絡的大數據來評價風險,給每—筆貸款制定精準的利率,并能保持非常低的違約率,既可以讓需要的人貸到款,又可以保障債權人的利益。同時,利用互聯網和社交渠道高效運作和幾乎為零的邊際成本,支撐極低貸款利率和手續費,讓利于借款人和貸款人。此外,嚴格遵守法律和監管,只做中介不做擔保[4]。

5 結語

近年來,大數據的優勢在互聯網企業逐漸顯現出來。大數據正逐步地改變人們的生活,改變互聯網投融資領域。未來隨著互聯網金融的不斷變化以及網絡威脅的不斷升級,互聯網投融資平臺需不斷地發展進步,法律與監管體制也需要不斷地完善,最終實現安全、高效的互聯網投融資平臺。

參考文獻:

[1] 姚文平.互聯網金融即將到來的金融時代[M].北京:中信出版社,2014.

[2] 李博,董亮.互聯網金融的模式與發展[J].中國金融,2013(10).

[3] 謝平.迎接互聯網金融模式的機遇和挑戰[J].21世紀經濟報道,2012(16)

[4] 孫寶文.互聯網金融元年:跨界、變革與融合[M].北京:經濟科學出版社,2014.

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20