淺議普通高校會計學專業單獨開設《稅務會計》課程的必要性

2015-10-21 17:29:44侯香紅

決策與信息·下旬刊 2015年12期

[摘要]稅法和會計準則的法制化、規范化,使二者的差異越來越明顯,單進行會計核算已無法實現企業財務工作的目標,會計實務中越來越需要大量具有豐富稅務知識和較強實踐能力的應用型會計人才。但目前,高校會計專業學生的整體素質與市場需求存在一定脫節現象,尤其是應屆畢業生對企業涉稅實務處理的欠缺,使得高校會計專業單獨開設《稅務會計》課程顯得越來越重要。

[關鍵詞]高校;會計學;稅務會計;課程

一、目前各高校涉稅課程開設現狀

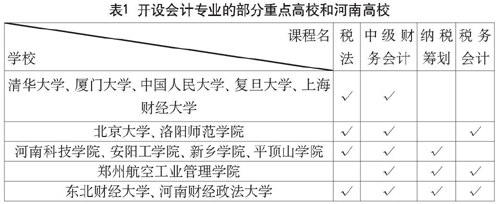

根據能收集到的高校網站公開的會計學專業培養方案,涉稅課程的開設情況列表如下(注:以下表格中,打“√”表示該學校已開設該課程,未打“√”表示未開設)

表1 開設會計專業的部分重點高校和河南高校

課程名

學校 稅法 中級財務會計 納稅籌劃 稅務會計

清華大學、廈門大學、中國人民大學、復旦大學、上海財經大學 √ √

北京大學、洛陽師范學院 √ √ √

河南科技學院、安陽工學院、新鄉學院、平頂山學院 √ √ √

鄭州航空工業管理學院 √ √ √

東北財經大學、河南財經政法大學 √ √ √ √

表格資料依據各高校人才培養方案整理,斜體部分為河南高校

以上高校中,少數幾個開設該課程的高校,具體安排情況如下:東北財經大學和河南財經政法大學均以“稅務會計與納稅籌劃”課程形式進行開設,且課程安排在第7學期,期末考核方式為考查;東北財經大學課時數為36學時,但河南財經政法大學僅18學時。北京大學光華管理學院以“稅法和稅務會計”課程形式安排在第5學期,共設32學時,期末考核方式為考試。鄭州航空工業管理學院,在第4學期單獨開設了“稅務會計”課程,共設64學時,期末考核方式為考試。縱觀各高校涉稅課程開設現狀,我們可以看到,目前各高校對于《稅務會計》課程開設與否做法尚不統一,且多數高校并未單獨開設該課程。

二、《稅務會計》課程單獨開設的必要性分析

涉稅相關課程內容之間既有一定的關聯性,又有各自的學科側重點。《中級財務會計》課程系統講解各會計要素確認、計量的基本原則及各項具體業務的處理方法,對于涉稅業務僅作簡單介紹;《稅法》課程則重點介紹各稅種的要素,重點介紹各稅種的稅額確定,它也是稅務會計的理論基礎。《納稅籌劃》課程主要分稅種講解如何在不違反稅法規定的前提下對企業經營活動進行籌劃以期降低整體稅負。

1.企業對稅務會計人才的需要

企業作為市場經濟的主體,不僅注重依法納稅義務的履行,也很重視其納稅人基本權利的行使。在既定利潤水平下如何將稅負降至最低,實現自身經濟利益最大化,是企業財務管理的重要目標。但企業要合理、合法、合規的利用國家稅收優惠政策,在風險最低的情況下進行納稅籌劃,最終又要回到企業稅務會計的日常核算中來。稅務會計在實際工作中嚴格以稅收法規和會計核算制度為準繩,非常需要能熟練運用稅法進行稅款核繳、納稅籌劃且能夠正確進行會計核算的“一專多能”型人才,尤其是在逐步推進營業稅改征增值稅的今天,企業非常需要精通營業稅、增值稅的計算、繳納及會計處理的人才。

2.高校會計學專業學生知識體系健全的需要

《稅務會計》是高校會計專業人才培養中的一門重要專業課程,與《財務會計》、《稅法》等共同構成涉稅相關知識的完整體系。一方面,雖然稅務會計課程內容在稅法等課程中已有部分體現,但因其零散、不完整而無法滿足專業學習的需要。財務會計課程以具體業務的會計處理為重點,對于涉稅處理的講解并不全面。如果不開設稅務會計課程,學生會漏掉部分專業基礎知識的學習,同時也會缺失對與實際工作聯系緊密的實踐內容的掌握,從而導致學生知識結構的不完善。另一方面,目前高等院校會計專業課程體系中的《財務會計》、《管理會計》等會計理論課程,與《稅法》、《納稅籌劃》等稅收法規課程并不完全融合,學生在初次學習過程中很難將兩部分內容結合起來。要達到良好的學習結果,就需找到兩部分內容的銜接點,而《稅務會計》課程則正是兩部分內容的過渡、交融,該課程的教學目標是培養滿足企事業單位及各級政府部門涉稅事項處理需要的會計人才,而且該課程需要運用專門方法對與企業納稅有關的經濟活動進行核算和監督,而這些專業技能又必須在實踐學習中才能有效提升。

三、對《稅務會計》課程教學及考核的幾點建議

會計學專業單獨開設《稅務會計》課程并真正達到教學效果,需統籌安排,以下就課程安排、教學方法、考核方式等方面給出幾點建議。

1.課程安排及教學內容

根據各高校的課程安排情況,建議將《稅務會計》課程安排在第6學期,總48學時,每周3學時。對于課時具體分配,建議理論內容與實訓內容各占50%,且實訓內容最好隨理論講解進度穿插進行。在教學計劃上,《稅務會計》課程應安排在《中級財務會計》和《稅法》課程之后,且課程銜接要緊湊,避免學生在學習過程中出現知識脫節。稅務會計課程的教學內容可以分為兩大部分,第一部分簡要介紹各稅種的相關規定并結合案例計算出稅額;第二部分具體介紹各稅種的會計處理及其對財務報表的影響,重點講解增值稅會計、企業所得稅會計;對于消費稅會計、資源稅會計等進行適當講解;對于契稅、車輛購置稅等其他小稅種會計則可以安排學生自主學習。此外,實訓教學中還應重點訓練增值稅、所得稅、消費稅、營業稅納稅申報表的編制。

2.教學方法

稅務會計課堂,應避免“滿堂灌”的方法,實現師生之間的角色轉換,讓學生真正參與到課堂中來,成為課堂的主人。課堂可以根據學生的特點,引入學生參與程度高的項目教學法、任務驅動教學法、討論啟發教學法、情景模擬教學法等現代化的教學法,從而充分調動學生的學習積極性。

3.考核方式

對于不同的考核方式,學生會采取不同的學習態度。為保證學習質量,稅務會計課程可以采用如下的考核方式:期末成績由三部分組成,平時出勤情況占20%,平時實訓情況(主要包括:單據、記賬憑證、賬簿的填制,納稅申報表的填寫,電子報稅系統的操作情況)占40%,期末試卷成績占40%(期末考試主要以案例的形式進行)。采用這種考核方式目的是在思想上引起學生重視,避免學生不注重平時學習,寄希望于考前突擊。

參考文獻

[1]蓋地.稅務會計與稅收籌劃(第6版)[M].中國人民大學出版社,2012.

[2]程芙蓉.優化高校會計專業《稅務會計》課程教學的思考[J].教育教學論壇,2013,(12).

[3]姚愛科.試論《稅務會計》課程與《稅法》課程的結合[J].財會經緯,2012,(8).

[4]徐娜力.企業稅務會計需求淺析[J].價值工程,2014,(2).

[5]王維.論稅務會計與財務會計適度分離的可能性[J].經營者,2014,(4).

作者簡介

侯香紅,副教授,平頂山學院經濟與管理學院。

猜你喜歡

云南化工(2021年6期)2021-12-21 07:31:42

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21