廣州市服務業FDI區位選擇決定因素的實證研究

2015-11-02 12:15:56賴偉娟段瑞焜

華南理工大學學報(社會科學版) 2015年5期

關鍵詞:因素

賴偉娟+段瑞焜

摘要:

一、 引言

近年來,服務業已成為我國吸引外資的重點領域,2013年我國服務業外商直接投資(以下簡稱FDI)占全國FDI總量比首次超過50%。廣州市作為我國經濟開放水平最高的城市之一,交通運輸設備、精細化工等制造業的利用外資水平一直居于全國前列。同時,廣州市服務業產業規模持續增加,“十一五”時期,廣州市服務業增加值從3 5118億元增長到6 5575億元,年均增長144%。2010年,服務業就業人數為3977萬人,占全市從業人數的504%,行業增加值占地區生產總值比重達到61%,對經濟增長的貢獻率達615%。隨著《廣州市國民經濟和社會發展第十二個五年規劃綱要》的提出,廣州市產業結構調整的步伐明顯加快,行業結構不斷優化,呈現出以金融保險、現代物流、商務服務為主體的現代服務業和以電子商務、文化創意、服務外包等為代表的服務業新業態。與之相呼應的是, 2013年,服務業實際利用外資3146億美元,同比增長1122%,高于全市實際使用外資增幅622個百分點;占實際利用外資的比重達到6549%,創歷史新高。其中,融資租賃的金融業利用外資規模增長最為顯著,全年實際使用外資590億美元,同比增長26124%,占服務業實際使用外資的比重為1874%。雖然廣州市正從戰略高度提升服務業在廣州市經濟發展中的產業地位,但相對于廣州國民經濟中第三產業的比重已超過60%的現狀,廣州市服務業吸引外商直接投資水平還有待提升,與上海、深圳等城市還有一定的差距。

學界對制造業FDI的投資決定因素已經有較為深入的研究,但服務業無論是在生產方式、產業特征還是政策準入方面都和制造業有較大的差異,有必要對服務業FDI的決定因素作進一步的實證檢驗。本文在回顧服務業對外直接投資理論和現有研究成果的基礎上,運用廣州市近5年外商直接投資的行業細分數據對服務業FDI的決定因素作進一步的探討。

二、 理論回顧與文獻綜述

Dunning(1973)[1]提出的國際生產折衷理論,經過不斷完善和發展,成為目前最為全面和廣泛接受的FDI決定理論。雖然早期的FDI決定理論是基于對制造業FDI的研究分析上得出的,但是鄧寧(1989)[2]在《跨國公司與服務業的增長:一些概念與理論的闡述》中指出國際生產折衷理論的基本框架仍然適用于服務業,并對所有權優勢、內部化優勢和區位優勢在服務業中的體現作了進一步的解釋。Rugman(1981)[3]也對內部化理論的適用性做了證明,在服務業中,跨國公司的內部化優勢表現為以適宜的價格穩定地獲得中間產品及客源,并逐步將海外機構納入其系統贏利鏈中。但由于服務業產品終局性的直接消費以及其不可運輸的特點,導致內部化優勢對于服務業產品并不十分適用。Ramasamy和Yeung( 2010)[4]利用OECD 國家的面板數據,通過對比分析服務業外商直接投資與制造業外商直接投資的決定因素,得出服務業外商直接投資與東道國市場規模、經濟增長率及服務業開放度等區位因素高度正相關;另外,市場規模被認為是制造業FDI 的最主要決定因素,但對于服務業FDI的影響則存在爭議。

華 南 理 工 大 學 學 報(社 會 科 學 版)

第5期賴偉娟 等:廣州市服務業FDI區位選擇決定因素的實證研究

事實上,對于不同類型的服務業,其決定因素亦有所不同。Raff 和von der Ruhr( 2007)[5]發現生產性服務業傾向于在擁有較大消費者群體的地方進行投資,因為服務業的投資需要大量的初始投入,但邊際成本較低,所以規模經濟在服務業中扮演著重要的角色,大的市場容量通常是服務型企業看重的優勢,因為企業能從中獲得規模經濟效應。而國內的實證研究中也存在著許多不同的看法:陳艷瑩和王周玉(2011)[6]通過對4個典型性生產性服務業行業FDI進行研究,認為經濟增長潛力與交通運輸業、商業服務業、信息服務業FDI規模呈正相關關系,而經濟增長潛力對研發服務業沒有顯著影響。服務業跨國企業對市場規模的追求產生了服務業跟隨制造業的“聚集”。張宇馨(2011)[7]的研究表明物流業和銀行業外資都表現出為外資制造企業提供服務的客戶追隨性。Mayer,Mejean和Nefussi(2010)[8]通過對法國公司FDI區位選擇的研究認為,FDI集聚效應引致跨國公司更樂意進入同行業FDI已經進入的地區進行投資。王晶晶和黃繁華(2013)[9]認為制造業FDI和服務業FDI雙重聚集,能夠發揮規模經濟,這種聚集是促進FDI吸收的重要因素。何駿(2012)[10]也認為FDI集聚效應成為東道國吸引服務業FDI主要原因。

相對于制造業,大部分國家對服務業投資的準入都比較謹慎,因為部分服務行業與一國境內經濟社會活動管理相關,放寬投資準入意味著削弱國內經濟活動的治理權。所以無論服務業跨國公司具有多么強大的競爭優勢,但在擴張中最主要的問題還是東道國政府的管制,政府政策是服務業FDI 的一個重要決定因素,如Kolstad和Villanger(2008)[11]認為,對于服務業FDI而言,東道國高質量的民主和制度對降低投資風險和實現穩定性顯得尤為重要,而且這一點在電信業中得到了較好的體現。當前政策下,我國服務業行業壁壘確實存在。王新華(2008)[12]借助嶺回歸方法的研究發現,服務業開放程度對服務業FDI的影響較其他因素都高,我國對服務業限制過大造成了服務業外商直接投資行業分布不均。張誠和趙奇偉(2008)[13]通過對1998—2004年我國15個省市面板數據的研究發現,政府干預程度對服務業FDI區位選擇具有關鍵影響,服務業跨國公司更偏愛在自由化管理體制的地區進行投資。

除了市場因素和政策因素外,對服務業FDI而言,東道國的特定區位優勢還表現在當地信息和知識、豐富的專業人員、良好的基礎設施等要素稟賦所產生的優勢。Vesna(2010)[14]比較了東歐國家制造業和服務業FDI決定因素后認為:工資變量對于服務業FDI影響并不顯著,究其原因,服務業FDI與制造業追求低成本勞動力比較優勢不同,前者更多是市場追尋型的。東道國金融基礎設施完善程度對服務業FDI顯得特別重要,而對制造業FDI沒有影響。韋開蕾和許能銳(2011)[15]研究FDI在不同改革時期、不同地區間的差異時發現,工資對FDI流入在前期影響為正而后期為負,并認為這種差異與母國高素質人員外派和當地熟練工人培養有關。楊春妮(2007)[16]認為,人力資本是服務業FDI的決定因素而勞動力成本不是服務業跨國公司選擇中國進行投資的決定因素。隨著電子通信和數據技術的迅猛發展,服務跨國貿易的程度大大增加,服務企業特別是信息密集型服務企業需要運用發達的通訊技術手段進行跨國經營,羅立彬(2009)[17]通過2001—2007年省際面板數據的研究,得出基礎設施發展狀況對服務業FDI流入有顯著正向作用的結論,然而王治和王耀中(2009)[18]研究認為,基礎設施狀況與我國服務業FDI沒有明顯的關聯性。

盡管對服務業外商直接投資的區位流向存在著多種理論解釋,在對服務業FDI進行探究時既要考慮隨時間變化的因素,也要考慮不同行業之間的差異。本文將歷經5年時間跨度的廣州市這一地理區域作為同質單元,期望通過對某個特定時期內、某個特定區域發生的外商直接投資進行實證研究,得出適合這一時期和地域結構特點的相應結論。與現有實證研究不同的是,本文的實證研究采用分類更為細化的73個行業面板數據,充分考量了不同因素在行業之間的差異,得出的結論更具有針對性,特別是討論了生產性服務業和分配性服務業[19]的差異。此外,考慮到2001年以后跨國公司對中國投資的區位選擇更為注重企業的戰略布局,而不僅僅考慮經營成本和投資環境,本文還引入了企業景氣指數,用于衡量相關行業前景對外商直接投資造成的影響。

三、 變量選擇和數據處理

(一) 變量的選擇和說明

跨國公司在對外投資的區位選擇上,對東道國生產要素條件和投資環境會做詳盡的調查,以期獲取更大的區位優勢,達到更好的投資效益。Dunning(1973)將區位因素歸為四類:市場因素、成本條件、投資壁壘和投資環境。考慮到跨國公司的長遠整體戰略規劃,我們還考慮了行業前景對企業戰略契合的影響,基于上述論述,本文將影響服務業FDI區位選擇的因素歸為以下幾類。

1市場因素

市場規模和潛力是跨國公司進行對外直接投資關注的一個基本因素,由于服務的生產和消費過程不可分,服務產品只能在投資當地市場消費,因此,東道國龐大的市場規模和雄厚的消費者購買力往往對FDI有強大的吸引力。FDI流入有助于提升東道國服務業的整體水平,高質量的服務業帶來的經濟活動又能繼續促進FDI的進入。另外,行業市場容量的提高將催生地區集聚經濟,服務業經濟活動在空間上集中而產生的規模和范圍經濟,將進一步推動服務業FDI的流入。行業營業收入是市場容量的體現,因此,本文選取行業營業收入(revenue)用于衡量市場規模。

2生產要素

服務業跨國公司多為勞動密集型行業或知識密集型行業,工資水平是生產成本中重要的一環,也是跨國公司對東道國區位因素進行考察的對象之一。一般而言,較低的工資水平會吸引更多的FDI流入,本文選取各行業職工平均工資(wage)衡量勞動生產成本。相當多的服務行業 (如銀行、科技研發、電信等)為知識密集型行業,對高質量的人力資本有較大需求。東道國的人力資源優勢越顯著,對FDI流入的激勵就越大。因此跨國公司對高素質勞動力可得性十分看重。另外,良好的基礎設施條件有助于企業建立完善的運輸和倉儲體系,優化資源配置。所以,服務行業傾向于選擇具有良好基礎設施的區位進行直接投資。 本文選取行業專業技術人員人數(professional)衡量人力資本狀況,郵政電信收入(posttele)衡量基礎設施情況。

3投資壁壘

聯合國貿易與發展委員會列舉了世界范圍內的FDI壁壘共57種形式,大致分為三類:投資準入限制、所有權控制限制和經營限制。東道國投資壁壘越高,外資進入難度就越大。由于服務部門例如金融、電信、公共服務等在國民經濟中扮演著重要的角色,服務業受到的政府管制也相對較大。FDI作為商業存在是服務貿易的主要形式,FDI進入壁壘構成了服務貿易壁壘的主要組成部分,貿易壁壘的降低對吸引服務業FDI起到極大的作用,考慮到多樣化投資壁壘使得直接測量較為困難,本文構建一個與貿易開放度相關的指標進行衡量,一般而言,貿易壁壘越小,服務貿易開放程度越高。

4產業聚集

另外,大多數服務業跨國公司的進入需要建立廣泛的網點和分支機構,初始投入和進入成本相對較高,規模經濟的形成有利于服務業邊際成本的下降。由于跨國投資者往往存在模仿先前投資者的傾向,并需要行業間的信息交流和知識溢出,他們更愿意在已經存在大量相關企業的地區進行投資,因此服務業跨國公司投資呈現一定的空間地理集中和集聚經濟的表征,我們選取企業數量(enterprise)衡量這一點。

5行業前景

跨國公司進行跨國投資常常將東道國的區位優勢與自身的戰略規劃相結合。企業所面對的產業前景和競爭狀況是跨國公司決策者在進行跨國投資戰略決策時必須考慮的因素。許多FDI的流入有時候是追隨其競爭者而流入東道國,而更多時候是考慮東道國相關行業的行業前景,以期在未來獲得更高的回報。本文選取企業景氣指數(expectancy)來衡量行業前景。

(二) 數據來源和處理

根據2012年國家質檢總局和國家標準委頒布的《國民經濟行業分類》(GB/T 4754—2011),本文選取制造業和服務業共73類兩位數代碼的細分行業進行比較研究。數據來源主要為《廣州市外商直接投資企業聯合年檢統計資料選編》和《廣州市統計年鑒》,服務貿易的數據來自于《中國服務貿易統計表》。選取的數據時間跨度自2008到2012年,共5年。

(三) 模型設定

由于未考慮滯后期,根據數據的特點本文采用靜態面板模型研究廣州FDI流入的區位決定因素。模型設定如下:

lfdiit=α+β1lpostteleit+β2wageit+β3wage2it+β4revenueit+β5enterpriseit+β6lexpectancyit+β7lbarrierit+β8lbarrier2it+β9lprofessionalit+ui+εit

(1)被解釋變量lfdiit為i行業第t年實際利用外商直接投資額的對數值。

(2)lposttele為第t年郵政電信收入(posttele)的對數值。本文運用郵政和電信業務收入這一信息化、技術化型的指標來反映基礎設施水平,相比于貨物周轉量等硬性指標,更加符合服務業FDI對信息網絡的依賴的特點。

(3)lexpectancyit為i行業第t年企業景氣指數的對數值。企業景氣指數是根據企業綜合生產經營情況的預期而編制的指數,用以反映該類企業的經濟狀況和發展趨勢的一種指標。

(4)考慮到貿易開放度可能是一個接近于0的值,我們以“lbarrier=-log(1+貿易開放度)”衡量投資壁壘,i行業的貿易開放度=行業進出口額/行業產值。由于貿易統計口徑和我國行業分類口徑不一致,我們根據每一行業包含的具體類別確定對應關系再進行加總處理。服務貿易開放度體現了投資壁壘(barrier)的變化。

wageit、revenueit、enterpriseit分別為i行業第t年城鎮單位職工平均工資水平、營業收入和在廣州的企業數量存量。考慮到工資水平和投資壁壘可能對FDI影響的非線性,模型的解釋變量加入了工資水平的二次項wage2it和投資壁壘的二次項lbarrier2it。lprofessionalit為專業技術人員人數的對數值。基于行業差異和時間變化的面板數據模型,能夠較好地分析不同行業的區位因素如何影響不同行業的FDI流入。

四、區位選擇因素分析

(一)計量分析方法

本文主要研究外生區位因素對FDI流入的影響,討論變量在當期的作用,所以模型中不考慮滯后項,采用靜態面板數據模型。面板數據可以有效地緩解或去除模型中多重共線性的影響,但含有時間序列數據和截面數據,容易存在異方差或自相關,故我們采用廣義最小二乘法(FGLS)進行估計。在估計之前,通過Hausman檢驗對使用隨機效應模型還是固定效應進行判斷,首先確定原假設為個體效應與回歸變量無關(個體隨機效應),接著構造H統計量,在給定顯著性水平下, 如果H統計量的值大于臨界值 ,則拒絕原假設,選擇固定效應模型,即模型中不可觀測因素與可觀測因素具有相關性。如果H統計量的值不大于臨界值,無法拒絕原假設,則選擇隨機效應模型,即模型中不可觀測因素是隨機變化的,與自變量無關。

(二)服務業和制造業回歸結果的比較

將模型分別應用于服務業和制造業,通過Hausman檢驗得出服務業適用固定效應模型(一階差分和組內估計),制造業數據適用隨機效應模型。回歸結果如表1,表中第一列為各解釋變量,第二列為服務行業回歸結果,第三列為制造業回歸結果。

表1服務業和制造業的實證結果

解釋變量服務業(固定效應)制造業(隨機效應)

lposttele1985*1072****

(-18)(-386)

wage-0000 008 520000 11***

(-071)(-277)

wage20000 000 000 006 32-0000 000 001 1**

(-035)(-309)

續表1

解釋變量服務業(固定效應)制造業(隨機效應)

revenue0000 000 201****0000 000 049 8

(-352)(-082)

enterprise0000 0430005 79**

(-008)(-252)

lexpectancy0078 49508**

(-009)(-207)

lbarrier0466*-5695***

(-172)(-287)

lbarrier2-0077 2*1527***

(-190)(-287)

lprofessional0874****03**

(-1089)(-21)

常數項-2831*3287**

(-194)(-252)

樣本數125155

注:表中括號內為t統計值,*,**,***,****分別表示在10%,5% ,1% ,1‰ 水平上顯著,下表同。

郵政電信業務收入所衡量的基礎設施水平對服務業和制造業的FDI均顯現出顯著的正向影響,說明跨國公司進行投資時十分看重基礎設施的狀況,良好的通信環境有利于降低交易成本,是跨國公司開展業務的重要基礎。

相對于制造業,營業收入衡量的市場規模對服務業跨國公司的影響更為顯著,這和兩類行業的不同特性和投資動機有關。由于服務產品的不可運輸性,生產和消費的不可分割性,跨國公司對東道國的投資更重要的是服務于東道國市場,因此東道國的服務需求越大對服務業企業的激勵作用越大;而制造業FDI很多投資項目還建立在以中國為出口基地的模式之上,故國內的直接市場需求顯得并不十分重要,故其系數不顯著。相對應的是,這類出口型的FDI對勞動力成本會比較敏感,我們的實證結果也驗證了這一點。工資水平的一次項和二次項的系數都顯著為正,并且所有樣本wage值都分布在二次函數最低點的左側,即隨著工資水平的上升,制造業FDI的流入將減少。跨國企業對廣州制造業的投資大多集中在勞動密集型產業或勞動密集型環節上,而近年用工成本的不斷上升對外資企業的進入或擴大投資形成了負面影響。

工資水平對服務業FDI影響并不顯著,服務業FDI并沒有表現出對低廉勞動力成本的追逐,而受人力資本狀況變化的影響比較明顯。服務業FDI偏好高質量的人力資源可能有兩點的原因:一是隨著用工成本的上升,部分傳統的勞動密集型服務業如房地產、批發零售和住宿餐飲業等在改變投入要素結構,以更多的資本、信息等代替勞動力的使用;二是金融、信息服務等知識密集型和技術密集型的現代服務業在廣州服務業中占據的比重逐漸增大,這部分行業對專業人才的素質要求相對較高。所以,人力資本狀況在吸引服務業FDI的過程中扮演了極其重要的角色。在制造業FDI中,人力資本對FDI也具有相同的正向作用。

然而,企業數量衡量的集聚效應對制造業FDI有顯著正向作用,而對服務業FDI影響不顯著。企業數量的集聚對于服務業跨國公司進入廣州進行投資的決定作用不如對制造業跨國公司明顯,服務業相較于制造業屬于輕資產結構,在廠房設備等固定資產上的投入相對較少,所以不同于制造業,企業要對通過集聚而形成的抗風險和學習能力進行嚴格的評估,再做出投資的決策。

相較而言,市場規模和政策限制對于服務業企業的影響更顯著一些。服務業投資壁壘的lbarrier二次項的系數為負,lbarrier系數為正,而所有樣本值在最大值的右側即位于遞減區間,這意味著投資壁壘較大的行業服務業FDI流入減少。從FDI隨投資壁壘在各類行業不同而形成差異的結果來看,貿易政策限制以及政府對相關產業的管制是服務業FDI流入的主要障礙。制造業投資具有同樣的結果,這說明投資壁壘的降低將會增加服務業FDI和制造業FDI的流入,這與前文的預期相一致。

行業前景對服務業FDI影響不顯著,而對制造業FDI則有顯著正向影響。高企業景氣指數的行業往往是某些具有潛在消費熱點的藍海市場,然而對于開放程度遠不及制造業的服務業而言,這些尚待開發的服務行業往往具有更為嚴格的準入政策,服務業跨國公司想要進入這些行業比較困難。但對于開放程度較高的制造業,這類景氣行業對FDI有較強的吸引力。

(三)生產性服務業和分配性服務業的

分類討論

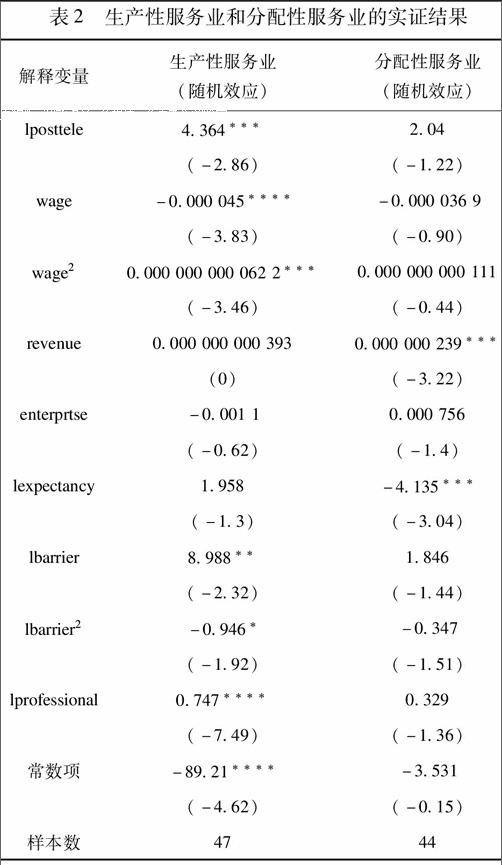

為進一步探究區位選擇決定因素對不同類型服務業的影響,我們剔除了消費性服務業和公共服務業后,將模型分別應用于生產性服務業和分配性服務業討論。生產性服務業又稱為“中間投入服務業”,主要指為生產、商務活動和政府管理提供服務的部門,主要包括金融保險業、計算機應用服務業、商務服務業等。分配性服務業是指為商品流通和增加能源利用提供輔助性服務的部門,主要包括交通運輸服務業、批發零售業、物流服務業等。通過Hausman檢驗,兩種類型的服務業數據都適用于隨機效應模型,回歸結果如表2所示。

可以發現,影響生產性服務業FDI和分配性服務業FDI的因素有較大的不同。基礎設施狀況和專業技術人員人數對生產性服務業有顯著的正向作用。生產性服務業包括金融保險業、計算機服務業等知識和技術性密集型行業,又包括需要依靠大量勞動力的房地產開發和經營業。所以,完善的郵政和電信網絡以及高素質的勞動力一方面促進了生產性FDI的流入,但是勞動力成本的上升顯然也對生產性FDI的流入產生了負面影響。金融保險業、信息咨詢代理等商業服務業屬于政府管制比較嚴格的行業,外資進入門檻較高,因此在回歸結果中表現出:我國近年相關服務行業開放度的上升促進了生產性服務業FDI的流入。市場規模因素不顯著的原因與生產性服務業不直接消費、不直接產生效用的特點有關,生產性服務主要作為中間投入服務于其他產品生產。

分配性服務業表現出顯著的市場規模效應,與生產性服務業相比,以批發業、零售業、交通運輸業為代表的分配性服務業,更加看重東道國市場最

表2生產性服務業和分配性服務業的實證結果

解釋變量生產性服務業

(隨機效應)分配性服務業

(隨機效應)

lposttele4364***204

(-286)(-122)

wage-0000 045****-0000 036 9

(-383)(-090)

wage20000 000 000 062 2***0000 000 000 111

(-346)(-044)

revenue0000 000 000 3930000 000 239***

(0)(-322)

enterprtse-0001 10000 756

(-062)(-14)

lexpectancy1958-4135***

(-13)(-304)

lbarrier8988**1846

(-232)(-144)

lbarrier2-0946*-0347

(-192)(-151)

lprofessional0747****0329

(-749)(-136)

常數項-8921****-3531

(-462)(-015)

樣本數4744

終消費情況,市場規模越大的行業,FDI流入越多。但是在一些投資限制較大的分配性服務行業(如電信業),雖然市場潛力較大,行業前景也較為樂觀,但由于投資政策的限制導致外資企業與東道國本土企業競爭時處于劣勢,行業景氣指數反而顯現負面作用。而工資水平和行業專業技術人數等因素的影響也并不顯著。

五、 結語

本文利用2008—2012年廣州市細分行業的面板數據實證研究了廣州市服務業FDI區位選擇決定因素,將其與制造業FDI區位選擇決定因素進行對比,并且對兩類不同性質的服務業FDI進行了分析。我們得出以下結論和啟示:

在吸引FDI的區位因素中,服務業和制造業在兩個方面表現出明顯的不同:第一,服務業跨國企業更為看重市場容量以獲得規模經濟效應,驗證了廣州服務業FDI更多表現為市場追尋型FDI;此外,和制造業企業在數量上產生聚集不同,服務業企業并未表現出明顯的聚集效應,因為制造業FDI主要是面向國際市場,企業數量的聚集并不會加劇競爭,而服務業企業面向的是中國市場,企業選擇進入行業和區域時將會避開市場競爭激烈或已飽和的行業和地區。第二,相對于制造業,勞動力工資水平上升對服務業FDI流入的抑制作用并不明顯,特別是分配性服務業。對服務業FDI流入影響更大的是高素質人力資本狀況和電信基礎設施等高級要素,電信基礎設施的完善有利于服務業跨國企業運用發達的通訊手段和數據技術進行跨國經營,這與楊春妮(2007)對全國的研究結果一致。

服務業FDI流入在開放度不同的行業間存在顯著差異,開放程度不高、較高的投資壁壘已成為服務業FDI進入的主要障礙。某些服務行業嚴格的市場準入政策也使得服務業跨國公司并不能根據行業景氣情況布置自身的投資戰略。實證結果顯示,投資壁壘的降低對FDI流入的影響呈現拋物線式的發展趨勢。早期對服務行業初步開放過程中,跨國公司對新興市場的謹慎性和對風險的不確定導致其進行直接投資的意愿并不明顯。但隨著漸進式開放的深入,跨國公司有了新的判斷,投資的意愿也逐漸強烈。現階段,降低服務業貿易壁壘將會對服務業FDI起到極大的促進作用。

生產性服務業相對于分配性服務業而言,受勞動力成本、人力資本狀況、郵電基礎設施、投資壁壘等各項區位因素的影響更為顯著,而分配性服務業強調市場的流通性,所以表現出顯著的市場規模效應。

基于以上結論,我們建議廣州市要進一步提升服務業利用外資水平,建立吸引外資的區位優勢,一方面要充分利用珠三角夯實的制造業基礎形成較大的服務需求這一市場優勢,另一方面要繼續完善電信基礎設施建設以及相關產業高端人才的配備和培養以保障高級要素的供給;更為重要的是,要提高服務行業的開放度,削減不必要的顯性和隱性壁壘,降低企業經營的交易成本以促進外資企業和本土企業的良性競爭。

參考文獻:

[1]John. H. Dunning. The determinants of ?international ?production [J]. Oxford University Papers, 1973, 25(3): 289-336.

[2]John. H. Dunning. Multinational enterprises and the growth of services: Some conceptual and theoretical issues[J]. The Service Industries Journal, 1989, 9(1): 5-39.

[3]Rugman A M. Inside the Multinationals: The Economies of Internal Markets[M]. New York: Columbia University Press, 1981.

[4]Ramasamy B., Yeung M. The determinants of foreign direct investment in Services[J]. The World Economy.2010, 33(4):573-596.

[5]Horst Raff, Marc von der Ruhr. Foreign direct investment in producerservices: theory and empirical evidence [J] .Applied Economics Quarterly,2007, 53(3):299-321.

[6]陳艷瑩, 王周玉. ?生產性服務業外商直接投資的影響因素——中國省份面板數據的實證研究[J]. 產業經濟研究,2011(04) :71-77.

[7]張宇馨. ?制造業FDI與服務業FDI互動機制及對我國引資的啟示[J]. 國際商務(對外經濟貿易大學學報),2011(06) :84-91.

[8]Mayer T.,Mejean I.,Nefussi B. .The location of domestic and foreign production affiliates by French

multinational firms[J]. Journal of Urban Economics, 2010 (68) :115–128.

[9]王晶晶,黃繁華.集聚視角下服務業FDI 的影響因素研究——來自中國省級面板數據的經驗[J].中央財經大學學報,2013 (10) :63-69.

[10]何駿. ?服務業集聚與引進服務業FDI的關系——基于我國東部主要城市面板數據的分析[J]. 中國經濟問題,2012(06) :47-55.

[11]Ivar Kolstad, Espen Villanger. Determinants of foreign direct investment in services[J] .European Journal of Political Economy ,2008(24) : 518-533.

[12]王新華. ?我國服務業外商直接投資的決定因素——基于嶺回歸的實證研究[J]. 武漢工業學院學報,2008(01) :74-78.

[13]張誠,趙奇偉. ?中國服務業外商直接投資的區位選擇因素分析[J]. 財經研究,2008(12) :38-52.

[14]B. Vesna. Do FDI patterns differ between manufacturing and service sector in CEE countries[J]. Journal of US-China Public Administration, 2010, 7(3): 11-25.

[15]韋開蕾,許能銳. ?中國FDI影響因素的時空差異性分析[J]. 經濟研究參考,2011(62) :56-62.

[16]楊春妮. ?承接服務業國際轉移:中國區位比較優勢的實證[J]. 國際貿易問題,2007(03) :109-113.

[17]羅立彬. ?服務業跨國投資決定因素與我國投資環境分析[J]. 國際商務(對外經濟貿易大學學報),2009(01) :76-82.

[18]王治,王耀中. 中國服務業外商直接投資的影響因素——基于協整檢驗和因果關系的實證研究[J]. 山西財經大學學報,2009(06) :52-58.

[19]方遠平,畢斗斗. ?國內外服務業分類探討[J]. 國際經貿探索,2008(01) :72-76.

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

現代臨床醫學(2021年5期)2021-11-02 05:21:10

食品安全導刊(2021年21期)2021-08-30 08:21:30

中老年保健(2021年4期)2021-08-22 07:07:10

當代陜西(2021年12期)2021-08-05 07:45:46

林業科技(2020年3期)2021-01-21 08:28:40

醫學新知(2019年4期)2020-01-02 11:04:04

醫學新知(2019年4期)2020-01-02 11:04:00

頌雅風·藝術月刊(2019年11期)2019-03-15 09:22:10