農業上市公司融資結構對公司績效的影響分析

2015-11-04 16:40:38劉貴燕王思佳耿黎

商場現代化 2015年22期

劉貴燕+王思佳+耿黎

摘 要:公司績效是指公司經營的業績和效率,反映了公司的實際運營效果;融資結構是指公司在籌集資金時由不同渠道取得的資金之間的有機構成及其比重關系。融資結構是否合理直接影響公司價值最大化地實現和公司的可持續發展。本文以13家農業板塊上市公司2009年-2013年融資結構數據為依據,分析了農業上市公司的融資結構現狀及其對公司績效的影響,并對農業上市公司融資結構提出合理的優化建議。

關鍵詞:融資結構;公司績效;農業上市公司

在我國農業是一個具有成長性的行業,農業上市公司是農業先進生產力的代表,但是其融資結構卻表現的不盡合理,具有較嚴重的股權融資偏好。融資結構的選擇,體現了管理層對于融資活動的看法及其對于治理公司的理念。選擇適宜的融資結構對企業來說至關重要,因為它不僅與企業的財務狀況、稅收成本以及代理成本直接相關,還通過影響企業的經濟行為和治理結構間接影響公司的經營績效。本文將分析農業上市公司融資結構,其目的在于找出融資結構對于公司績效的影響的一般規律,依據分析結論和農業上市公司自身和外界條件因素,來探討公司應該如何通過優化融資結構提高公司績效水平。

一、相關研究綜述

1.關于農業上市公司融資結構的研究綜述

Chang,C,Yu Xiaoyun(2010)研究了二級市場的企業如何通過資金來源決策決定公司價值,研究得出企業交易價格受到資本流動性和運營有效性的影響,在企業消息透明度高時,最優負債水平能使企業獲得最低流動性成本。湯新華(2003)對1999年-2002年48家農業上市公司融資結構進行了分析,發現內源融資較少,股權融資過多,并分析了該類公司現實融資方式與理論方式為何不同,闡述了股權資金過多的消極影響及內在原因。

2.關于農業上市公司績效的研究綜述

Leba S(1995)認為“經營績效”是對公司運轉目標執行的有效判定,是對公司整體價值的反映,能夠衡量企業是否達成預期的財務目標。郭洪蓉(2006)則認為經營績效不僅表現為在既定的整個財務年度內經營目標的實現,而且還表現為達成既定業績目標的速度和質量上,即企業使用資源的節約程度。綜上所述,可將經營績效基本定義為企業為適應市場環境、實現利潤的能力、未來前景發展、高效利用公司內部資源、保持行業內較高的市場占有率和領先地位能力。

3.關于農業上市公司融資結構對公司績效影響的研究綜述

陳紀中(2010)以2004年至2008年間65家農業上市公司為樣本,運用SPSS軟件進行分析,得出的結論是負債比率與經營業績應該呈正相關關系。馬巖(2013)以2002年—2011年30家農業上市公司為分析對象,采用因子分析方法,構建面板數據模型發現自發性內源融資比率與公司經營績效得分顯著正關系;股權資金比率與綜合經營績效得分顯著負相關;銀行借款融資率和商業信用融資率與經營績效得分顯著正相關;GDP增長率指標和公司規模指標對經營績效得分存在正向效應;通貨膨脹率對經營績效得分影響并不顯著。

二、融資結構對公司經營績效影響理論分析

1.負債的避稅效應和破產成本

負債雖然可以通過財務杠桿的作用來增加公司價值,但是當負債率過高時,公司發生破產的可能性就會加大,破產成本變大,對股東的收益產生影響。負債對企業價值的影響有正效應又有負效應,負債可以獲得稅盾收益,同時還可能會產生破產成本。正負效應共同作用于企業價值。

2.非對稱信息條件下用來協調公司利益相關者之間的利益沖突、解決委托代理矛盾的監督機制

作為資產所有者的委托人,和作為資金代理人的管理者之間,作為擁有企業信息的內部人和無法輕易獲得信息的外部人之間,存在著嚴重的信息不對稱和激勵不相容。利益相關者之間追求的利益目標不同,股東追求的是利益最大化,經理人追求高收入,以及社會地位。

3.非對稱信息條件下通過融資結構顯示公司質量的信號機制

伯格羅夫根據股權債權的治理特點,認為負債屬于保持距離型融資,其治理特點是目標型治理,投資者只要求得到合同規定的回報,平時不直接參與公司決策,僅當公司倒閉清算時才介入。而股權性融資則屬于控制取向型融資,其特點是干預型治理,股東直接參與公司經營決策或兼并重組,參與公司治理。因此,不管是控制取向型的股權融資還是保持距離型的債券融資均可發揮對公司治理的作用,進而產生有效的監督制約機制和激勵機制,緩解代理人和股票投資者間利益沖突,改善公司經營業績。

根據以上的相關綜述和理論分析,提出以下假設:

假設1:內源融資比率與凈資產收益率存在正相關關系。

假設2:股權融資比率與凈資產收益率存在正相關關系。

假設3:商業信用融資比率與凈資產收益率存在負相關關系。

假設4:銀行信用融資比率與凈資產收益率存在負相關關系。

假設5:公司規模與凈資產收益率存在正相關關系。

假設6:主營業務收入增長率與凈資產收益率存在正相關關系。

三、農業板塊上市公司融資結構現狀分析

1.融資次序分析

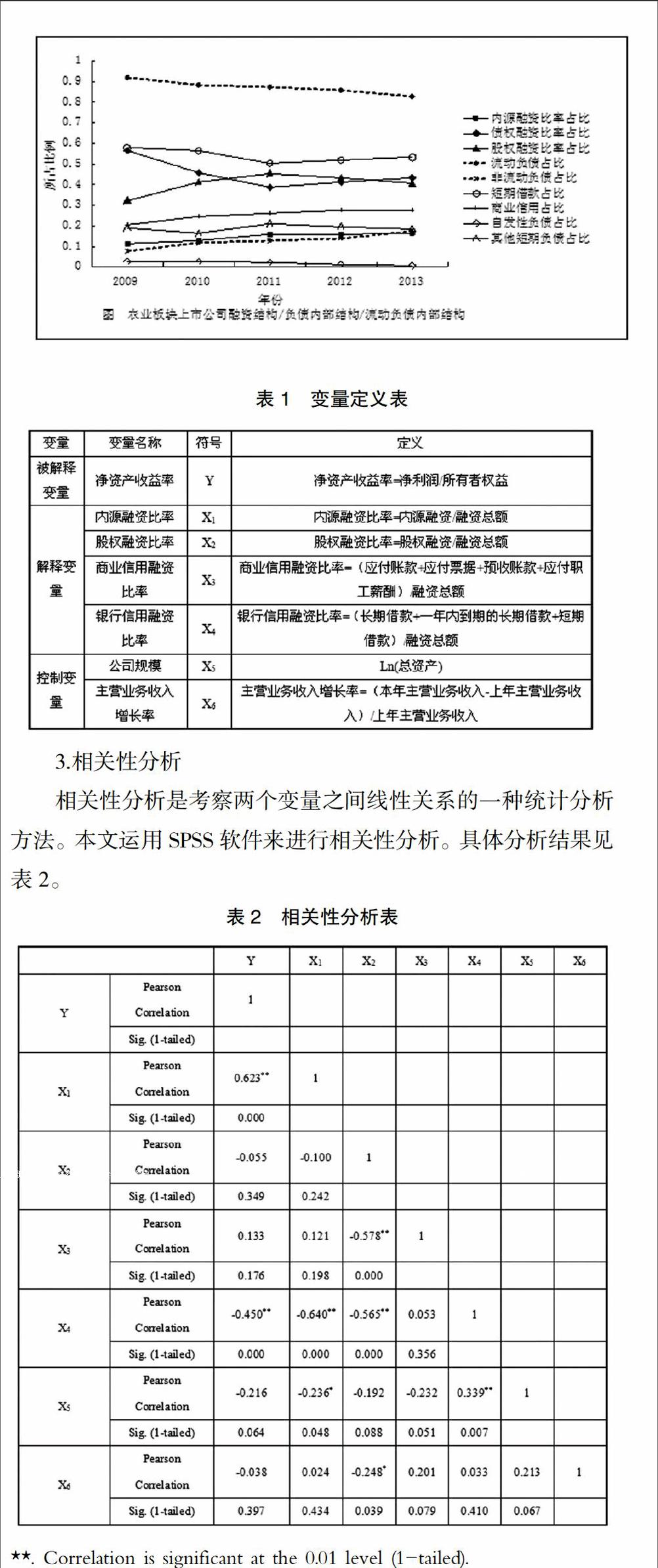

融資次序是指企業為新項目融資時對融資方式選擇的一種優先次序安排。本文內源融資用留存收益指標來表示;以年末總負債來代表債務融資金額;以企業年末實收資本與資本公積之和來代表股權融資。源融資無需花費融資成本,也不存在還本付息與分紅派息問題,是最理想的融資方式。債務融資相對而言股權融資,對管理者具有激勵作用,增加老股東利益。

通過對圖觀察,我們發現農業上市公司具有以下特點:

融資結構方面:外源融資占主導地位,內源融資比重小。主因在于我國很多農業上市公司由于缺乏有效的內部融資機制,企業大部分的利潤往往以不同形式轉移給股東,管理層和員工,而非增加融資規模。債權融資和股權融資比重趨向平衡。可見農業上市公司近些年來股權融資和債券融資偏好相當。內源融資偏好逐年增強。其主要原因在于,國家財政對于農業上市公司扶持力度不足,農業行業的弱質性更容易對其盈利能力產生影響,使其能夠提留的留存收益遠未達到應有的水平。農業上市公司內源融資偏好有微弱的增強趨勢。

債務融資結構方面:債務融資內部結構不合理,流動負債過多,長期負債所占比重較低。在流動債務融資中,短期債務是主要的融資方式,2009年至2013年這五年均大于50%。其次則以商業信用融資為主,保持在20%至30%之間,有逐年增長的趨勢。自發性負債所占比例很小,不足3%。可見通過發行公司債券等方式融資所占比例小。這種債源結構表明,我國農業板塊上市公司流動性負債資金來源過于單一,債券交易市場發展滯后,且規模太小,公司以發行債券來融入資金較為困難。

四、農業上市公司融資結構對公司績效影響的實證分析

1.樣本選取

本文采用CCER中國經濟金融數據庫行業分類中農業板塊13家純農業上市公司的數據。采集了2009年-2013年數據。剔除ST公司以及資料不全的上市公司,共收集有效樣本51個。

2.變量選取與模型設定

本文以內源融資比率,股權融資比率,商業信用融資比率,銀行信用融資比率作為解釋變量,以總資產收益率為被解釋變量,以公司規模,主營業務收入增長率為控制變量。具體選取見表1。

表1 變量定義表

3.相關性分析

相關性分析是考察兩個變量之間線性關系的一種統計分析方法。本文運用SPSS軟件來進行相關性分析。具體分析結果見表2。

表2 相關性分析表

**. Correlation is significant at the 0.01 level (1-tailed).

*. Correlation is significant at the 0.05 level (1-tailed).

各個變量的相關系數及其相關系數的顯著性如表2所示。由此表可知,內源融資比率與凈資產收益率呈高度正相關,且通過了顯著性水平檢驗,肯定了假設1。股權融資比例和商業信用融資比例分別與凈資產收益率呈微弱相關關系,且沒有通過顯著性水平檢驗,說明假設2與假設3均不成立。銀行信用融資比率與凈資產收益率之間存在明顯的負相關,通過了顯著性水平檢驗,肯定了假設4。公司規模及主營業務收入增長率都沒有通過顯著性水平檢驗,因此否定了假設5和假設6。

從各個自變量間相關系數的絕對值看X3與X2的相關系數大于0.5,X4與X1及X2的相關系數都大于0.5,說明自變量之間存在嚴重的多重共線性,因此,各變量不可放入同一模型中進行回歸分析。

因此,在本文中我將分別研究X1,X2,X3,X4與因變量之間的關系。

4.回歸分析

(1)內源融資比率與凈資產收益率回歸分析

為了檢測內源融資比率與凈資產收益率之間的關系,構建Y與X1,X5,X6之間的模型,為Y=a0+a1×X1+a5×X5+a6×X6+U,其中,U代表殘差項。

表3 Model Summary

a.Predictors:(Constant),X6,X1,X5

表3分析顯示:模型的擬合度為0.394,調整后的擬合度為0.355,說明模型擬合度還不錯,模型解釋變量與被解釋變量間存在線性相關。

表4 Coefficientsa

a. Dependent Variable:Y

表4分析顯示:表4給出了回歸系數的T顯著性檢驗。從該表可以看出,內源融資比率的回歸系數為55.508,P值為0.000,通過了1%顯著性檢驗,為正相關。而X5和X6系數值都很小,分別為0.637,0.957。假設1成立。

(2)股權融資比率與凈資產收益率回歸分析

為了檢測股權融資比率與凈資產收益率之間的關系,構建Y與X2,X5,X6之間的模型,為Y=a0+a2×X2+a5×X5+a6×X6+U,其中,U代表殘差項。

表5 Model Summary

a.Predictors:(Constant),X6,X5,X2

表5分析顯示:從表5可以看出模型的擬合度為0.056,調整后的擬合度為-0.004,說明模型擬合度不太好,模型解釋變量與被解釋變量間線性相關性不高。

表6 Coefficientsa

表6分析顯示:各個解釋變量都沒有通過顯著性檢驗。股權融資比率回歸系數為-5.062,回歸系數為負數。說明股權融資比率越高,凈資產收益率越低,公司績效越不好。但此影響并不大,沒有通過顯著性檢驗。股權融資比率與凈資產收益率為負相關,假設2不成立。

(3)商業信用融資比率與凈資產收益率回歸分析

為了檢測商業信用融資比率與凈資產收益率之間的關系,構建Y與X3,X5,X6之間的模型,為Y=a0+a3×X3+a5×X5+a6×X6+U,其中,U代表殘差項。

表7 Model Summary

a.Predictors:(Constant),X6,X3,X5

表7分析顯示:從表7可以看出模型的擬合度為0.054,調整后的擬合度為-0.006,說明模型擬合度不太好,模型解釋變量與被解釋變量間線性相關性不高。

表8 Coefficientsa

a.Dependent Variable:Y

表8分析顯示:各個解釋變量都沒有通過顯著性檢驗。商業信用融資比率回歸系數為9.419,回歸系數為正數。說明商業信用融資比率越高,凈資產收益率越高,公司績效越好。但此影響并不大,沒有通過顯著性檢驗。商業信用融資比率與凈資產收益率成正相關,假設3不成立。

(4)銀行信用融資比率與凈資產收益率回歸分析

為了檢測銀行信用融資比率與凈資產收益率之間的關系,構建Y與X4,X5,X6之間的模型,為Y=a0+a4×X4+a5×X5+a6×X6+U,其中,U代表殘差項。

表9 Model Summary

表9分析顯示:模型的擬合度為0.207,調整后的擬合度為0.156,說明模型擬合度還不錯,模型解釋變量與被解釋變量間存在線性相關。

表10 Coefficientsa

a.Dependent Variable:Y

表10分析顯示:銀行信用融資比率通過了顯著性檢驗。銀行信用融資比率回歸系數為-24.337,回歸系數為負數。說明銀行信用融資比率越高,凈資產收益率越低,公司績效越不好。銀行信用融資比率與凈資產收益率為負相關,假設4成立。

五、分析結論及對策建議

1.分析結論

(1)農業上市公司融資結構方面。內源融資比重較小,但卻呈現出逐年增大的趨勢。負債內部結構不合理,長期負債所占比重較低,流動性負債比重過高;短期負債籌資中以商業信用融資為主,且商業信用融資占流動負債融資保持在20%至30%之間。

(2)農業上市公司融資結構對經營績效影響方面。內源融資比率與凈資產收益率為正相關關系,內源融資比率越高,凈資產收益率越高;股權融資比率與凈資產收益率為負相關關系,股權融資比率越高,凈資產收益率越低;商業信用融資比率與凈資產收益率為正相關關系,商業信用融資比率越高,凈資產收益率越高,公司績效可能越好;銀行信用融資比率與凈資產收益率為負相關關系,銀行信用融資比率越高,凈資產收益率越低,公司績效越不好。

2.對策建議

(1)微觀層面

首先,加強公司信用體系建設。樹立良好的企業信用風尚,推動企業信用自律,使企業自覺堅持重誠信、守信用的原則,為公司外源融資營造良好的環境,減少由于信息不對稱和破產風險所帶來的成本。

其次,完善公司治理。只有不斷地完善公司的治理結構,才能不斷拓寬融資渠道,順利籌集資金,使農業上市公司的籌資渠道多樣化,從而達到優化融資結構的目標。

最后,減少對銀行的依賴性,加強其他方式融資。多樣性的融資方式使得企業的融資合理簡單,弱化企業資金的需求壓力,提高企業資金的使用效率,獲得更高的績效。

(2)宏觀層面

首先,國家應進一步加大對農業企業的扶持。我國農業上市公司內源融資比例非常低,政府應增加農業企業貸款,增強政策扶持力度,使得農業企業健康、有序發展。

其次,國家應完善債券市場。國家可以通過減少行政控制,回歸市場主權;建立和完善信用債券的外部監管體制,為我國農業上市公司營造良好的融資環境。

最后,國家應規范股票市場發展。近幾年來,公司對股權融資的偏好加強,但是我國股票市場目前還不夠完善,給上市公司股東帶來很大影響。因此為了優化農業上市公司的融資結構,國家應該健全股票市場的發展。

參考文獻:

[1]Chang,C,Yu Xiaoyun.Informational Effieciency and Liquidity Premium as the Determinants of Capital Structure[J]. Journal of Financial & Quantitative Analysis,2010,45(2):401- 440.

[2]湯新華.農業上市公司融資結構研究[J].福建論壇,經濟社會版,2003(12).

[3]Lebas M. J. Performance measurement International Journal of Production Economies. No.41PP and Performance management.1995:23 -35.

[4]郭洪蓉.基于科學發展觀的工業企業績效評價指標體系研究[J].遼寧經濟,2006(10).

[5]陳紀中.我國農業上市公司資本結構與績效關系實證研究[D].華南理工大學,2010.

[6]馬巖.農業上市公司融資結構對經營績效影響研究[F].河北經貿大學,2013.

作者簡介:劉貴燕、王思佳,沈陽農業大學會計系學生;耿黎,論文通訊作者,沈陽農業大學會計系教師