AHP方法視角下智力資本運營效率的影響因素研究

2015-11-09 21:30:27張阿曼

會計之友 2015年21期

關鍵詞:智力資本

張阿曼

【摘 要】 由于知識密集型服務企業所提供的產品對非實體性的知識、技能乃至“人”的心智模式具有極強的路徑依賴,文章擬以知識密集型服務企業為例,以客戶參與式創新為切入點,運用層次分析法(AHP)探尋智力資本運營效率的影響因素。

【關鍵詞】 AHP方法; 智力資本; 運營效率

中圖分類號:F23 文獻標識碼:A 文章編號:1004-5937(2015)21-0088-03

引 言

知識經濟浪潮中,智能性、知識性的生產要素由于其邊際效用遞增的內在稟賦,逐步結構性地部分替代傳統物質性生產要素,成為價值創造的核心。Mike Port(2001)的“鉆石理論”將生產要素分為包含自然資源、非技術性勞動者及貨幣資本的“初級產生要素”和包含信息技術與軟件、人力資本、與科研院所的合作關系的“高級生產要素”。前者表現為規模生產下的被動繼承,而后者則可通過有意識的智力資本運營主動開發。因此,智力資本運營成為我國由工業化低級階段向高級階段轉軌中的一個重要引擎。不同于生產制造型組織,由于知識密集型服務企業所提供的產品對非實體性的知識、技能乃至“人”的心智模式具有極強的路徑依賴,因此,對智力資本運營效率影響因素的探尋將有助于管理層尋求一條有效的路徑,以最小的智力資本投入獲取相對最優的經濟產出。

一、相關概念的界定

(一)知識密集型服務企業

知識密集型服務企業(Knowledge-Intensive Business Service,KIBS),是指那些提供具有高度客戶導向、知識和能力較為密集服務的組織。20世紀90年代挪威STEP集團通過一項“Service Industries,Service Innovation”的實證研究,提出了目前較為廣泛接受的KIBS的定義,即(1)私人企業或組織;(2)其運作主要依賴專業知識,即特定領域或學科相關技術能力的專家;(3)提供基于知識或創意的中間產品或服務。Muller(1999)進一步拓展了KIBS的內涵,將其定義為“為其他企業提供包含高知識增值服務”的咨詢類企業。目前國內外關于KIBS的研究基本達成一種共識,即KIBS是主要以隱性資源為投入,以無形商品為產出的一種知識密集型服務企業的統稱,涵蓋了工程(工藝)設計、納稅籌劃、會計審計、管理咨詢、信息技術服務、傳媒廣告等多個領域。

(二)智力資本

Thomas A. Stewart(1991)從“資源基礎觀”的視角出發將智力資本定義為“組織所有成員所知曉的能為企業在市場上獲得競爭優勢的事物之和”。隨后,Stewart(1997)進一步指出,智力資本的價值體現在“人力資本”“結構資本”和“客戶資本”三者之中。其中,人力資本是組織員工所具有的知識、技能、健康因素以及積極心理;結構資本是企業的價值觀、組織流程與結構、制度與規范等要素;客戶資本包括與外部利益相關者的關系、客戶忠誠度、市場形象與信譽等要素。這一觀點得到了目前學術界的廣泛認同。本文將承襲這一觀點來展開智力資本運營效率影響因素的研究。從“系統觀”來看,智力資本的三大構成要素并非處于孤立的狀態,而是一個以“人力資本”為核心,以“結構資本”為保障,以“客戶資本”為載體的相互促進、相互掣肘的動態共生系統。

二、智力資本運營效率的內涵解讀

(一)資本運營效率

薩繆爾森認為,效率是“社會從現有資源中取得最大消費者效用的過程”。從靜態角度而言,資本運營效率是資本通過吸收、擴張和優化等方式所實現的資本保值和增值,一般以資本運動總規模的絕對值來度量。但由于這種方法忽視了不同資本運動體初始狀態的客觀差異,即便是對同一資本運動體,該方法也難以揭示其變化的幅度,因而有失公允;從動態視角而言,資本運營效率是指資本作為一種稀缺資源,從投入到產生收益的動態過程,即對稀缺性資源的使用所帶來的收益與其使用量的比值。由于這一測度方法能有效反映投入產出比及其運動關系,有利于不同時期同一主體,或不同主體在同時期的相互比較,因而廣泛運用于實務界。目前理論界多用平衡計分卡(BSC)、比率分析(Ratio Approach)或回歸分析(Regression Analysis)進行資本運營效率的評價。但由于此類指標多局限于量化指標而無法完全揭示行為主體精神與心理層面的影響因素,因而,對于KIBS企業而言,有必要從量化指標和非量化指標(語義描述)相結合的視角進行效率評價。

(二)智力資本運營效率影響因素的測度困境

1.智力資本的投入與產出具有突出的時滯性。一般而言,生產制造型企業物質資本的投入與產出一般具有相對明確的對應期。例如:價值一次性轉移到產品中的那些流動資本,其投入與產出在一個會計期間發生較為清晰的對應關系;以廠房、機器、設備和工具等勞動資料的形式存在固定資本,其價值在生產過程中逐步轉移到新產品中去。因而,其投入與產出也以其價值轉移期(經濟壽命期)為準繩,亦可進行相對穩定的測度。但是,KIBS企業智力資本投入與產出存在突出的時滯性。例如:不論是以在職培訓為主要方式的人力資本積累,或是以知識共享為平臺的組織流程再造,還是以客戶參與式創新為主要途徑的客戶資本積累,此類智力資本運營行為所帶來的產出多突破多個會計期間,并且,不同于制造業固定資本有著明確的價值轉移期,智力資本運營的背后實質上是“人”所推動的知識的積累、共享與擴散,其價值轉移并不單純受個體的影響,更多地與社會行為主體所構建的資本網絡緊密相關。或言之,與不同利益相關者的互動行為、接觸方式與頻度、網絡關系的穩定度有著較為直接的關系。

2.精神因素與個體心理強烈地影響著智力資本的價值創造行為。不論是員工知識、技能的積累與投入、企業愿景的規劃、組織結構變革,還是客戶忠誠度與開放式創新的參與度,均與作為社會行為主體的“人”的價值心智模式緊密相關。正是由于智力資本帶有明顯的“主體”意義,尤其是其中的“人力資本”“客戶資本”,與人的情緒智力高度相關。由此,智力資本運營效率的影響因素有可能脫離純粹的工具理性,而體現為價值理性與工具理性的有機整合。

3.計量單位存在“貨幣化”與“非貨幣化”的兩難選擇。一般而言,影響制造型企業資本運營效率的因素多以企業規模、杠桿的利用程度、內部控制等為指標,并以“總股本”、“資產負債率”及“內控指數”為其替代變量來進行貨幣化測度。但是對于KIBS企業而言,影響“人力資本”運營效率的個體心智模式,影響“結構資本”運營效率的知識共享程度以及隱性知識向顯性知識轉化機制,影響“客戶資本”運營效率的客戶參與式創新成果的市場傳播力等因素,均難以直接用貨幣作為計量單位直接測度。但若完全放棄傳統計量單位而采用非貨幣化計量單位,則難以實現不同KIBS企業之間的比較分析。

三、AHP方法視角下KIBS企業智力資本運營影響因素分析

(一)KIBS企業智力資本運營效率影響因子的選取

承襲主流經濟學的觀點,智力資本的運營效率即企業在一定期間人力資本、結構資本與客戶資本等要素的投入量與其產出的比值。KIBS組織智力資本運營效率在本質上體現為知識產出水平和提升知識產出水平的員工的心智模式。這兩個維度上各因素的綜合作用構成了有別于物質資本運營效率的“軟效率”。所以,客戶參與式服務創新活動構成了KIBS智力資本運營效率的基礎;建立在結構資本優化基礎上的流程再造、制度建設度的提高以及員工知識共享的“暢通性”,直接影響著KIBS的知識產出水平;企業文化的挖掘與傳承、創新氛圍的培育及對組織遠景的認可則影響著員工的心智模式,進而間接地影響知識產出水平。

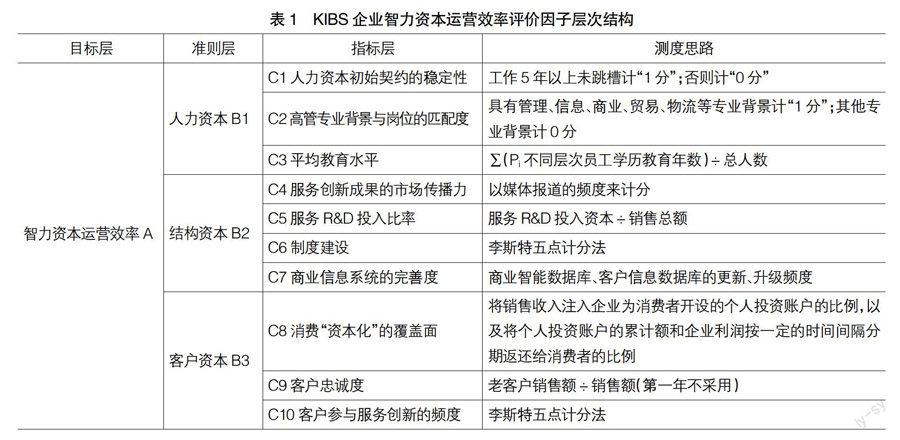

文章首先將智力資本營運效率的影響因素分為人力資本(B1)、結構資本(B2)和客戶資本(B3)三個準則層要素。由于知識性服務產品的專業化壁壘較高,且其行業經驗具有邊際產出遞增的特性,員工的從業經歷、知識積累、專業匹配度和直接影響人力資本的產出水平,因而在準則層(B1)設計人力資本初始契約的穩定性(C1)、高管專業背景與崗位的匹配度(C2)和平均教育水平(C3)三個因素;對于結構資本而言,KIBS的諸多創新并非是“突破性”的革新,而多體現為局部性的“微創新”,其市場價值并不完全是一次性創新成功本身的價值,更多的是有特定創新成果所引發的潛在服務需求即市場傳播與輻射力。此外,由于服務業的產品供給處于與客戶直接面對面的狀態,尤其是在“大數據時代”,KIBS對客戶信息的搜集、處理能力。因此,在B2層設計服務創新成果的市場傳播力(C4)、服務R&D投入比率(C5)、制度建設(C6)和商業信息系統的完善度(C7)等指標;對于客戶資本而言,客戶對企業文化的認同感、大客戶重復消費比以及客戶資本化率,對于激發客戶參與服務創新、共享創新成果的意愿緊密相關。因此,在B3層設計消費“資本化”的覆蓋面(C8)、客戶忠誠度(C9)和客戶參與服務創新的頻度(C10)三個指標。

(二)模型的構建

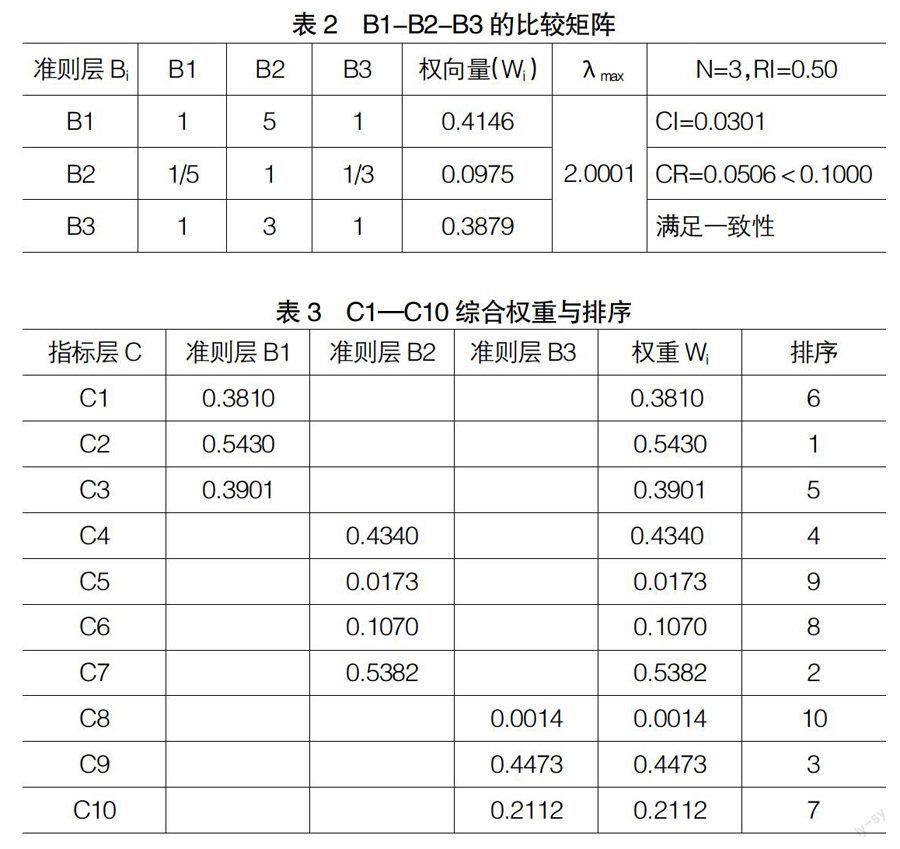

20世紀80年代,美國運籌學家薩蒂(T. L. Saaty)從系統論的視角提出了一種用于多目標、多因素、多準則的評估方法——層次分析法(Analytic Hierarchy Process,簡稱AHP)。該方法的基本思路是:首先,根據問題的總體目標和屬性將其分解為不同層次的“子目標”;然后,按照各個子目標之間的邏輯關系和隸屬關系再分成若干個組別,進而形成多層次的遞階模型;最后,通過兩兩比較各目標層的重要性構造判斷矩陣,運用矩陣計算出子目標對其上一級目標的相對重要性。文章首先根據各要素對智力資本運營效率的不同影響,構建基于KIBS企業智力資本運營效率影響因素評價指標體系(如表1、表2所示)。具體的操作步驟包括:

1.組織相關學者開發量表并在淮海地區發放問卷120份,收回有效問卷108份。受試者包括:10余位在徐高校、科研院所的經濟學、管理學專業博士生導師和在讀博士生;某MBA班學員近50名;徐州中心商圈、沃爾瑪商圈和東部新城區商圈的高管及咨詢類公司的合伙人等。受試者按要求進行兩兩比較打分,使用AHP中的九級標度法進行判斷矩陣賦值。

2.通過Excel計算B、C各層次要素的均值作為AHP分析的初始數據。

四、研究結論

由表3可知,人力資本層的“高管專業背景與崗位的匹配度”(C2)、結構資本層的“商業信息系統的完善度”(C7)和客戶資本層的“客戶忠誠度”(C9)三個因素對KIBS企業智力資本營運效率最為突出,說明在目前我國經濟升級轉型的背景下,專業化的知識與技能、客戶信息儲備量、更新度與處理能力均有力地影響著智力資本運營效率;相反,“制度建設”(C6)、“服務R&D投入比率”(C5)和“消費‘資本化的覆蓋面”(C8)三個因素對智力資本運營效率的影響較弱。究其原因,其一,KIBS畢竟不同于生產制造型企業,其產出的行業標準制約性并不突出,相反,面向個性化服務需求的組織柔性更有助于提升企業的產出質量和市場份額;其二,單一的服務R&D投入依然囿于物質資本的投入而未涉及員工精神與心理層面的投入,這種投入比的高低與個體知識向組織知識轉化的引擎作用并不突出;其三,“消費資本化”的推廣在我國目前階段依然受到來自于制度法規、資本市場等諸多因素的限制,對客戶資本積累的作用未得以充分體現。

【主要參考文獻】

[1] 雷宏振,李蕓.基于激勵兼容約束的企業成員創新與知識轉移機制研究[J].科學學與科學技術管理,2007(6): 153.

[2] 王曉靈,彭正龍,侯云章.HR部門客戶關系管理與企業智力資本關系研究[J].科技管理研究,2010 (9): 134.

[3] 原毅軍,柏丹.智力資本的價值評估與戰略管理[M].大連: 大連理工大學出版社,2009:59-60.

[4] 王東清,閻娜.智力資本與企業績效相關性研究綜述[J].會計之友,2010(4):8-10.

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53