銀行理財市場運行報告

2015-11-18 12:08:37王伯英張凱

銀行家 2015年11期

王伯英+張凱

銀行理財市場跟蹤

銀行理財產品市場增長乏力,轉型在即

截至2015年9月末,銀行理財景氣指數和收益指數分別收于3875.0點和187.9點,較去年同期分別增長26.4%和下降14.6%。分開來看,景氣指數年度運行在波動中呈現總體上行趨勢,銀行理財產品市場放量發行但增長動力放緩。收益指數自2014年以來,進入下行通道,2015年收益指數直線下行,反映出理財產品收益率趨勢性下滑。參見圖1。

銀行理財產品市場的持續膨脹不僅依賴于商業銀行謀求轉型發展的主動創新,更依賴于社會融資客觀需求的推動。2015年前三季度,商業銀行共發行銀行理財產品共計約6.5萬款,募集資金規模約達35.7萬億元人民幣,產品數量和募集資金規模同比分別增長15.1%與4.0%,相比2014年全年57.1%與49.7%的增長率,放緩跡象明顯。從季度表現來看,2015年二季度銀行理財產品發行數量創歷史新高,但資金規模不及2014年四季度,銀行理財產品的款均規模出現下降。2015年三季度,銀行理財產品發行數量和資金規模雙雙回落,發行數量約為2.1萬款,募集資金規模為10.1萬億元。參見圖2。

利率市場化漸行漸進,存貸款替代效應趨弱

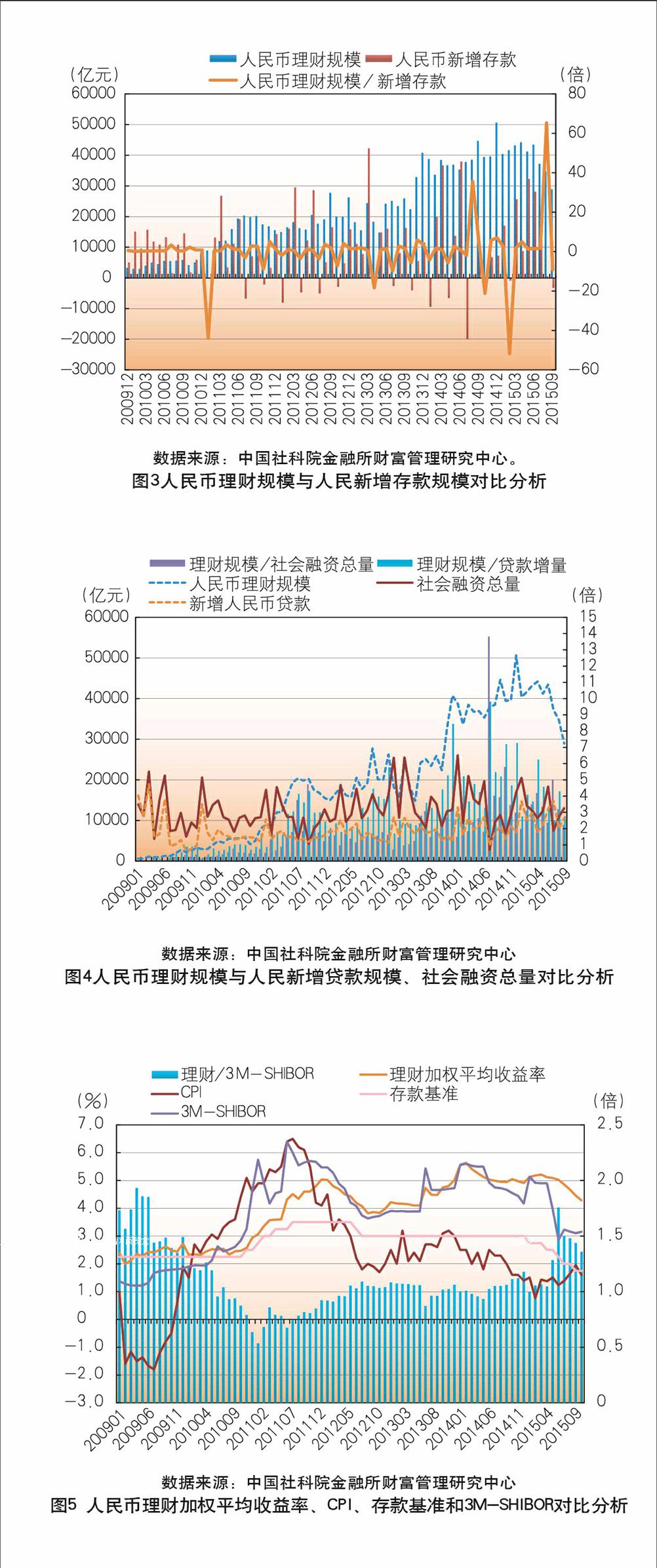

此前,銀行理財產品市場對存款市場的影響主要表現為“14710”行情,即季末的下一個月都會出現巨額的存款負增長現象,也可以理解為銀行理財產品在季末充當了調整存貸比監管指標的角色。然而,進入2015年,“14710”行情不再。2015年前三季度中僅2月份和9月份出現存款負增長。參見圖3。從銀行理財對貸款的替代效應來看,2015年前三季度,理財規模與社會融資總量比值的平均值約為3.2,同比減少18.8%;理財規模與貸款增量比值的平均值為3.8,同比減少23.1%,參見圖4。顯見,銀行理財業務的貸款替代效應也有所減弱。

銀行理財業務存貸款替代效應趨弱的原因有三:其一,2014年9月,監管部門對商業銀行月末、季末存款“沖時點”行為進行約束,規定商業銀行月末存款偏離度不得超過3%。在此框架下,理財產品的到期日分布更趨均勻;其二,推出同業和大額存單、取消存貸比限制、放開存貸款利率管制等舉措削弱了傳統銀行理財業務作為存貸款替代工具的作用,促使銀行理財業務向開放式凈值型轉化,回歸資產管理本源;其三,2015年上半年,股票市場的牛市行情引發存款分流,對理財業務構成一定沖擊。

利率市場化程度提高,收益率曲線基本形成

銀行理財產品收益率錨定的基準利率分三個階段(圖5),一是2008年之前的1年期定存利率,當時銀行理財的平均期限約在1年左右且居民的投資意愿是跑贏存款即可;二是2008年至2010年期間,隨著CPI的快速飆升,居民投資目標不僅是要超過定存利率,更要高于CPI,為此,多數產品預期收益以同期的CPI為基準,更有部分產品收益掛鉤CPI的未來表現;三是2010年以來銀行理財產品基本以3M-SHIBOR為錨定利率,一則在于理財產品平均期限約為3個月,二則在于銀行理財產品預期收益率定價的市場化程度日益提高,2012年1月至2014年12月,理財產品的加權平均收益率與3M-SHIBOR的相關系數為0.89,2014年間二者比值的波動區間下限和上限分別為0.93和1.18,2014年12月,二者比值恰好為1。

值得注意的是,進入2015年,理財產品的加權平均收益率與3M-SHIBOR的相關性有所減弱,理財產品加權平均收益率始終運行在3M-SHIBOR上方,二者比值的波動區間下限和上限分別為1.05和1.76。資金面較為寬松,貨幣市場利率下行,理財產品收益率卻表現出“粘性”,主要有兩方面原因:一方面,資本市場向好對商業銀行形成存款外流壓力,商業銀行希望通過提升產品收益留住客戶資金;另一方面,商業銀行提高了理財資金對權益類等高收益資產的配置比例,尤其是上半年權益類產品的收益普漲帶動了銀行理財產品收益總體上揚。

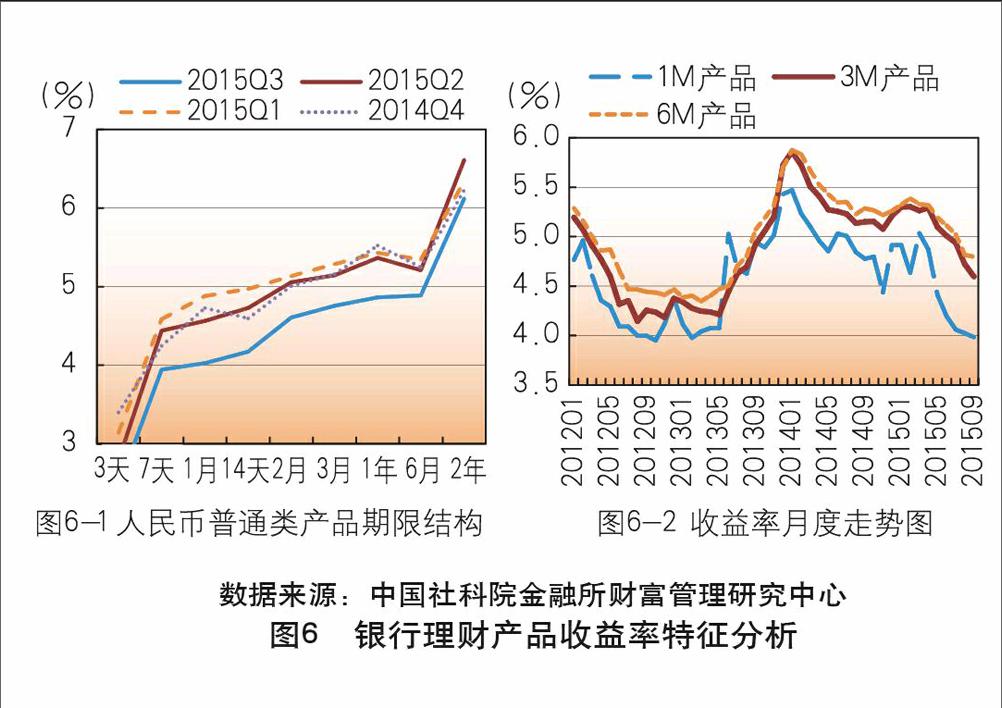

在經濟下行壓力較大、通縮風險加劇的宏觀背景下,央行綜合利用數量和價格型工具,發揮基準利率的引導作用,為經濟結構調整和轉型升級營造中性適度的貨幣金融環境。2014年四季度至2015年三季度期間,央行三次降準五次降息,引導企業融資成本下行,刺激融資需求。伴隨著國內金融市場從2013年“錢荒”到2015年 “資產荒”的轉變,銀行理財產品定價水平進入下行通道。進入2015年,銀行理財產品收益率曲線整體下移,三季度下降幅度尤為明顯,參見圖6-1。圖6-2展示了1個月期、3個月期和6個月期銀行理財產品的收益率走勢,2015年9月末,1個月期、3個月期和6個月期人民幣銀行理財產品的平均收益率分別為3.98%、4.60%和4.80%,相較去年同期分別下降了79BP、55BP和49BP。

資產配置的經濟周期性,股票市場表現的風向標

2007年末,隨著股票市場的牛市行情,股票類產品發行數量達到巔峰狀態,金融危機爆發后,股票類產品發行陷入持續低迷。近年來,伴隨著資本市場的復蘇,股票掛鉤結構化理財產品再度成為市場“寵兒”,滬深300指數期貨等創新型產品的推出為金融機構提供了風險對沖的新工具,為股票類結構化產品的設計提供了更廣闊的空間。2014年以來,股票掛鉤結構化產品的發行量明顯增加,至2015年6月份“股災”之后,發行量出現回落。2015年前三季度商業銀行共發行股票類結構化產品980款,超過2014年全年的發行總量,在結構化理財產品中占比為46%,提升10個百分點。滬深300指數成為中資商業銀行熱衷的掛鉤標的,設計結構方面也不斷推陳出新。財富管理與股票市場之間的作用是相互的。顯然,股市向好對商業銀行形成“存款外流”壓力,商業銀行希望通過發行結構化產品分享股票市場帶來的高收益以留住客戶資金,股票市場向好帶動了股票類銀行理財產品的放量發行。另一方面,銀行理財資金的涌入也提升了股票市場的交易活躍性。盡管目前針對普通客戶發行的理財產品尚不能直接投資股票二級市場,但通過結構化產品或特殊的結構化信托安排入市的資金規模也不容小覷。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18