國際先進銀行績效考核與激勵機制

2015-11-18 12:36:37潘嘯松姜維權

銀行家 2015年11期

潘嘯松+姜維權

績效考核與激勵機制建設是商業銀行經營發展的重要內涵,我們選取了近年來經營績效突出的兩家國際銀行——美國合眾銀行和澳大利亞西太平洋銀行,分析其績效考核與激勵機制,為我國商業銀行薪酬戰略設計提供借鑒。

美國合眾銀行

美國合眾銀行(US Bancorp)也稱為“美國銀行公司”,總部位于明尼阿波利斯,截至2014年12月14日,美國合眾銀行一級資本為360.2億美元,在全球和美國國內同業排名分別為第42位和第7位。

薪酬治理架構

人力資源委員會是合眾銀行董事會6個專門委員會之一,具體職責包括審批薪酬計劃和項目,評估討論激勵計劃和項目,對管理層進行績效考核,以及監督薪酬計劃的執行。薪酬委員會就勞動力市場信息等問題向外部顧問公司咨詢,近年來雇傭的顧問是庫克公司,其主要職責是就薪酬計劃設計、市場競爭情況、市場工資趨勢、同業對照組的構成等問題向薪酬委員會提供信息和建議。薪酬委員會每年審查顧問公司的獨立性。海外發達市場金融業高端人才的爭奪非常激烈,為了招募和留住高能力員工,薪酬計劃必須在市場上有一定的競爭力。因此,在對首席執行官、其他管理委員會成員、各業務條線管理人員以及員工進行考核時,使用了同業對照組比照(見表1)。

薪酬框架

合眾銀行的薪酬主要包括年度工資、年度獎金、長期激勵三部分,另外還有少量的福利和補貼。年度獎金和長期激勵只向執行官和其他管理層員工發放。受到美國法規限制,能夠向執行官發放的激勵不能超過全行凈收入的0.2%。

年度工資類似于通常所說的固定工資,是為了補償員工的執業經驗和專業技能,所有員工都有資格獲得,其數額取決于員工身處職位和所負職責的市場價格。年度獎金用來獎勵年度績效,是一種短期激勵。所有的管理人員都有機會獲得年度獎金。委員會在年初會為每個管理人員設定現金獎金目標數額,一般為基本工資的一定百分比。到了年末,薪酬委員會考核年度績效,最終決定獎金數量。

美國合眾銀行使用限制性股票和認股權對執行官和其他管理人員進行激勵。在2014年,75%的長期獎勵是以限制性股票(RSUs)形式發放,25%以認股權的方式授予。2007年制定的股權激勵計劃規定,股權獎勵同年度ROE指標掛鉤。首席執行官的薪酬中90%都是變動薪酬,其他執行官的薪酬中平均84%是變動薪酬。所有員工按照其為401k計劃賬戶繳費獲得健康福利,所有員工繳費基數相同。此外,所有員工享受其在銀行中掙得的退休福利。合眾銀行提供的補貼很少,主要包括家庭安全、停車費用和體檢,補貼不計入納稅項。

考核和變動薪酬確定方法

年度獎金確定方法。所有的管理人員都有機會獲得年度獎金,該獎金以全行和某業務條線的財務計劃指標完成為基礎,指標包括銀行每股收益(EPS)和業務條線稅前收入。

美國合眾銀行管理人員獎金目標值為基本工資的一定比例,執行官一般在基本工資的125%~150%之間,首席執行官為基本工資的225%。薪酬委員會認為每股收益(EPS)和各業務條線稅前運營收入目標,是最為合理的績效考核指標。首先,EPS是重要的盈利能力指標,能夠很好的將管理者利益和股東利益綁定;其次,EPS能夠捕捉單個業務條線收入以外的很多其他的業績因素。合眾銀行的整體架構分為46個收入業務條線和11個后臺操作條線。每個條線都確定了年度財務計劃,57個業務條線共同組成全行年度財務計劃。考核目標值使用年度財務計劃中的EPS目標值和業務條線收入目標值。全行EPS目標和業務條線收入目標的完成情況共同決定業務條線員工能夠獲得的獎金系數,該系數限制在0~200%以內。

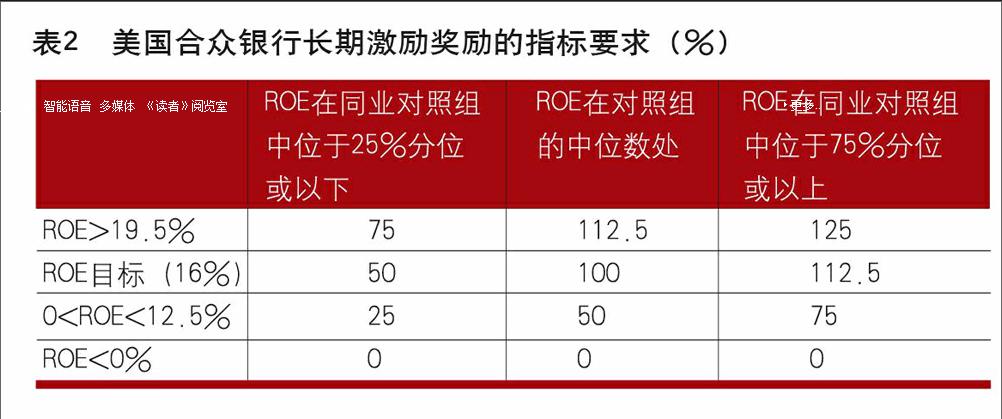

長期激勵獎勵確定方法。每個績效年的1月份,薪酬委員會決定本績效年度管理委員會成員的長期激勵獎勵數額。一年后會根據績效完成情況來調整,調整后發放的股權獎勵在四年內解鎖或行權,長期激勵的考核指標是凈資產收益率。

薪酬委員會年初在設定長期激勵獎勵目標值時,考察每個崗位在就業市場上的競爭狀況、相對的總薪酬數額、內部股權、個人貢獻等因素。凈資產收益率(ROE)作為長期激勵獎勵的考核指標有以下原因:直接反映了股東投資回報;涵蓋了盈利能力、效率、資產負債表管理和財務杠桿,是金融業廣泛使用的績效指標;獲得較高的ROE需要審慎的平衡風險和回報。

ROE的考核目標來自全行年度財務計劃,與ESP和業務條線稅前收入目標一樣,該指標值是經過審慎考慮的,必須同時符合兩個特征:既具有挑戰性也是可實現的。薪酬委員會在年初規定限制性股票獎勵數額時(RSUs),會設定絕對ROE和相對ROE兩個考核維度(見表2)。

西太平洋銀行

西太平洋銀行(Westpac)是澳洲的第一家銀行,有192年的經營史。截至2014年9月14日,一級資本為306.19億美元,全球和澳大利亞國內銀行排名分別為第53位和第4位。

薪酬治理架構

西太平洋銀行董事會下設薪酬委員會,負責監督內部薪酬政策和操作,考察外部市場的薪酬狀況、勞動力市場預期,以及各國家和地區的監管要求。獨立薪酬顧問的主要職責包括:向薪酬委員會提供執行官和非執行董事的薪酬信息;提供有關薪酬激勵的市場數據;向薪酬委員會提供具體的薪酬設計建議。薪酬顧問公司直接向薪酬委員會匯報,并實現與管理層的財務隔離。

在薪酬委員會修改薪酬計劃、做出年度薪酬決定之前,要參考同業對照組的各項數據。對照組選擇了有直接競爭關系的同業,考慮了業務規模、類型、地域分布等因素。

薪酬框架

西太平洋銀行員工薪酬包括3個部分:固定薪酬、短期激勵、長期激勵。但不是每個員工都能獲得短期激勵和長期激勵。

固定薪酬是為了補償員工的經驗、技能和勞動,包括現金工資、福利和養老金。固定薪酬數額考慮工作強度、復雜性、責任、經驗、技能和市場支付水平。此外還為澳大利亞、新西蘭和其他一些國家的員工提供養老金。

短期激勵(Short Term Incentive, STI)是為了激勵執行官和其他核心員工完成一年期目標,包括現金和股權獎勵。考核基于個人、部門、全行的年度STI目標集合。高管層以下的核心員工也有機會獲得短期激勵。獲得STI獎勵超過一定上限的員工,其工資的一定比例也需要和高管一樣延期支付。

西太平洋銀行長期激勵(Long Term Incentive, LTI)以3年期績效完成情況允許執行官行權或解鎖股票獎勵,目的是將執行官的薪酬同銀行長期績效及股東利益捆綁。確定獎勵金額主要考慮激勵期內的市場基準、個人績效、努力程度和關鍵技能。

薪酬委員會還為不同的業務單元安排了不同的獎勵計劃。這些獎勵的數額同績效直接掛鉤,并受到合理的封頂限制。這些計劃被設計來為相關員工提供有競爭力的薪酬。

考核和變動薪酬確定方法

短期激勵(STI)確定方法。執行官的STI獎勵由“變動獎勵池”管理,如果年度績效目標完成,STI變動獎勵池會向參與者提供現金和延遲股票激勵。

執行官的STI目標規模在每個績效年的開始由薪酬委員會設定。數額基于職位特征和市場競爭情況確定,并經董事會批準通過。2014年,西太平洋銀行首席執行官的STI目標規模是360萬美元,其他執行官的STI目標分別為49.3萬美元至160萬美元不等。首席執行官以及其他執行官都使用平衡記分卡進行業績考核,評分卡的指標集合包括風險調整后的財務指標,以及全行戰略中的非財務指標。2014財年STI績效最高可達目標獎勵規模的150%,2014年西太平洋首席執行官的STI績效評定為目標規模的127%。

STI的60%在2014年12月以現金形式支付,40%以限制性股票或認股權延期支付,后者50%在2015年解鎖(行權),50%在2016年解鎖(行權)。對于延期解鎖(行權)的股票,如果執行官未續約或退休,或在股票行權日前離職,董事會有權力決定如何處理這部分股票。如果執行官是被解雇的,或離職后加入另一個企業,他的延遲股票獎勵的大部分將被沒收。在其他情況下,董事會也有權沒收股票,例如出現財務錯誤或實質性爭論。

長期激勵(LTI)獎勵確定方法。根據“首席執行官績效計劃”和“西太平洋獎勵計劃”,董事會根據3年期績效的完成情況允許首席執行官和其他執行官行權長期激勵認股權。長期激勵獎勵分為兩部分,兩部分獨立考核,一部分基于股東總回報(TSR),另一部分基于現金每股收益復合年度增長率(EPS CAGR),兩部分獎勵各占50%。

在績效期初,以績效期開始階段的股票價格確定每個人獲得的認股權價值。通過使用蒙特卡洛價格模型,測算績效完成各種程度所授予的認股權價值,考慮了預期壽命、波動性、無風險利率和分紅情況。基于股東總回報(TSR)的認股權價值和基于現金每股收益復合年度增長率(EPS CAGR)的認股權價值可能有所不同。2014年首席執行官被授予的長期激勵目標規模價值為270萬美元。

LTI考核指標包括相對股東總回報(TSR)和現金每股收益復合年度增長率(EPS CAGR),只有當績效目標達成,首席執行官和執行官才能行權LTI認股權。相對股東總回報(TSR)指標提供了外部的相對約束,現金每股收益復合增長率(EPS CAGR)是一項絕對數指標。

對于TSR使用相對值考核,如果TSR達到同業對照組中位數水平,則行權50%的TSR績效;達到75%分位數,可行權100%的績效;處于二者之間的線性遞增。對于EPS復合增長率使用絕對考核,董事會根據外部咨詢建議來確定EPS增長率目標,咨詢師將根據預測對比西太平洋和同業的績效表現來決定該EPS目標值。達到最低目標可以行權50%的EPS績效,達到或超過最高目標可以行權100%,處于二者之間的線性遞增。

結論及啟示

通過對兩家銀行的績效考核與激勵機制進行比較分析,可以發現近年來國際先進銀行薪酬戰略有以下特征。

指導原則上,薪酬戰略的目的都是為了將股東利益與雇員利益相結合,激勵管理層和員工為提升銀行價值付出努力;保持在薪酬市場上的競爭力以保留和吸引高能力的員工;平衡短期和長期價值創造,兼顧年度財務表現和長期戰略的達成;通過延期支付和事后考核等方式約束不恰當的冒險行為。

治理架構上,國際銀行董事會都建立了獨立于管理層的薪酬委員會,薪酬委員會由獨立董事組成。薪酬委員會負責薪酬方案設計、年度薪酬決定的建議和復審,并指導年度考核。為了了解銀行內部的薪酬信息,薪酬委員會下可能會設若干子委員會;為了得到外部金融同業的薪酬信息,可能會雇傭獨立外部咨詢公司,并在咨詢公司的建議下選定同業對照組。薪酬決定每個環節都受到薪酬委員會的監督,時刻保持對風險的關注度。

薪酬框架上,國際銀行薪酬可以大體分為固定薪酬、變動薪酬、福利三部分。固定薪酬面向所有員工發放,發放數額參照市場工資水平根據較易量化的指標確定(如崗位職責、個人經驗和技能資質);現金和股權激勵等變動薪酬只向管理人員或核心骨干員工發放,不搞“大鍋飯”。變動薪酬和福利在很大程度上受到監管法規和地區習慣的影響,歐洲地區變動薪酬占總薪酬的比重較低,美國變動薪酬占比較高,合眾銀行首席執行官的2014年變動薪酬占總薪酬的90%。合眾銀行和西太平洋銀行的變動薪酬還分為年度獎金和長期激勵兩部分。

績效考核上,有的銀行采用平衡計分卡方式考核,有的銀行度量1~2個關鍵財務指標的完成情況(例如ROE、TSR、ESP)。變動薪酬目標獎金數額由薪酬委員會依據職責大小、市場狀況、固定工資比例等提前設定。每年的考核目標由年度財務計劃和外部咨詢等方式審慎劃定,績效考核結果與變動薪酬的發放數額直接掛鉤。對于短期變動薪酬激勵,年度績效考核決定了績效薪酬實際發放數額;對于長期變動薪酬激勵,3~5年的績效完成情況及風險處置情況都會對延期現金支付、限制性股票解鎖或認股權行權產生直接影響。

(作者單位:中信銀行博士后科研工作站,中國社會科學院金融研究所博士后流動站;中國人民銀行鞍山市中心支行)

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

當代陜西(2019年9期)2019-05-20 09:47:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

影劇新作(2017年4期)2017-03-22 05:47:21

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

中國衛生(2016年2期)2016-11-12 13:22:24

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03