我國中小企業融資問題及對策淺談

2015-11-18 02:24:09陳慶振

消費導刊 2015年9期

陳慶振

摘要:中小企業是我國國民經濟的重要支柱,在積累社會財富、豐富市場、解決就業、技術創新等方面都起到了積極的作用。但由于經營規模的限制,中小企業融資之路遇到重重困難。本文希望通過對中小企業融資狀況的分析,揭示造成我國中小企業融資難的原因,并提出相關的解決方法。借鑒國內、國外的良好經驗,根據具體的實際情況,拿出可操作的具體措施并加以實施。

關鍵詞:中小企業 融資難 問題 對策

中小企業在促進市場競爭、增進市場活力、推進技術創新、特別是在提供就業機會等方面具有不可替代的作用,從目前各國的情況看,無論發達國家還是發展中國家,中小企業都是經濟發展和社會穩定的重要支柱。因此,各國政府都十分重視中小企業的發展。目前我國中小企業有4000多萬家,占企業總數的99%,貢獻了中國60%的GDP、50%的稅收和80%的城鎮就業。但與此同時,中小企業所獲得的金融資源卻十分匱乏,融資難問題已經成為嚴重制約我國中小企業進步發展的最大瓶頸。

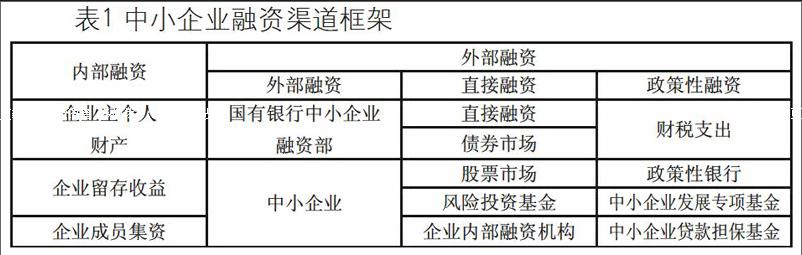

一、中小企業的融資渠道

企業的融資渠道是企業創立和發展的資金來源,也是個企業保持生命力和創新壯大的源泉。目前,中小企業融資有外部和內部兩種渠道。外部融資渠道主要是商業銀行間接融資和證券市場中的股票直接融資,內部融資主要是企業利潤和折舊資金積累,或者企業內部股份化以及小企業所有者吸引朋友和家族成員八股籌資。關于融資渠道的詳細內容見下表1:

二、中小企業的融資現狀及存在問題

我國中小企業的負債率較高,從近年不同規模資本結構情況看,中小企業資產負債率比大型企業高近10個百分點。目前,我國中小企業間接融資主要靠銀行貸款,因此間接融資的困難也就主要表現在銀行貸款難。下面我們從三個方面來闡述我國中小企業融資難的主要表現形式。

(一)融資途徑不暢通。從內源融資來看,我國中小企業的現狀不盡如人意,一是中小企業分配中留利不足,自我積累意識差。二是現行稅制使中小企業沒有稅負優勢。三是折舊費過低,無法滿足企業固定資產更新改造的需要。四是自有資金來源有限,資金難以支持企業的快速發展。從外源融資來看,中小企業可以選擇銀行貸款、資本市場公開融資和私募融資等三種渠道,但目前我國中小企業的外源融資渠道方面并不暢通。

(二)融資結構不合理。主要表現在:(1)我國的中小企業發展主要依靠自身積累、嚴重依賴內源融資,外源融資比重小。單的融資結構極大地制約了企業的快速發展和做強做大。并且在外源性融資中,中小企業一般只能向銀行申請貸款,主要表現為銀行借款;(2)在以銀行借款為主渠道的融資方面,借款的形式一般以抵押或擔保貸款為主;(3)在借款期限方面,中小企業般只能借到短期貸款,若以固定資產投資進行科技開發為目的申請長期貸款,則常常被銀行柜之門外。

(三)融資成本較高。企業的融資成本包括利息支出和相關籌資費用。與大中型企業相比,中小企業在借款方面不僅與優惠利率無緣,而且還要支付比大中型企業借款更多的浮動利息。同時,由于銀行對中小企業的貸款多采取抵押或擔保方式,不僅手續繁雜,而且為尋求擔保或抵押等,中小企業還要付出諸如擔保費、抵押資產評估等相關費用。正規融資渠道的狹窄和阻塞使許多中小企業為求發展不得不從民間高利借貸。所有這些都使中小企業在市場競爭中處于不利地位。

三、解決中小企業融資難的對策思考

解決中小企業融資困境,需要企業、國家、金融部門、地方政府和全社會共同努力,必須采取綜合措施。

(一)提高中小企業整體素質,樹立社會信譽。(1)深化產權制度改革,規范內部管理,開展技術創新,提高中小企業的整體實力。中小企業要想解脫融資困境,必須從自身做起,重塑良好形象,提高資信程度。首先,要深化產權制度改革。通過改制,調整產品結構,提高產品在市場上的競爭力,培養一批懂管理、善經營的優秀企業家,推動中小企業的發展。其次,是要強化內部管理。建立健全中小企業內部管理制度,推行科學化管理和規范化管理。特別是要規范中小企業的財務制度,提高財務管理水平,防止會計信息失真,充分運用現有的金融工具,加速資金周轉,提高資金的使用效率。再次,要大力開展技術創新。(2)提高信譽,改善融資環境。中小企業在加快發展的同時,要不斷提高社會信譽,增強重合同、守信用的自我約束意識,要充分認識到誠信的重要性,堅持信譽第一的原則,不做假帳,保證會計信息真實可靠,提高自身的信用程度,從根本上改善企業的形象,增強銀行貸款的信心,創造良好的融資環境,拓展融資渠道。(二)建立多元化金融體系,創新借貸機制。(1)建立健全中小企業信貸服務的組織體系。國有商業銀行應建立專門為中小企業服務的信貸部門,把培育和發展中小企業作為

項重要的發展戰略。對銀行來說,向大量中小企業貸款,可以分散金融經營風險,降低成本,防止貸款過度向大企業集中而潛伏信貸風險。(2)建立中小企業信用擔保體系,改善中小企業的融資環境。中小企業貸款難,首先難在擔保上,建立中小企業信用擔保體系,可以從根本上解決中小企業貸款時的擔保問題,從而保證貸款的順利進行。(3)適當下放中小企業流動資金貸款審批權限。商業銀行要根據不同地區的實際情況以及各分支行信貸管理水平和風險控制能力,合理落實各級行的貸款審批權。對中小企業流動資金貸款的審批權,各商業銀行應適當下放。(三)轉變政府職能,為中小企業融資提供有效服務。地方政府應該充分發揮其職能,通過政策設計和引導,調動金融部門的積極性和社會各方面的力量積極為中小企業融資提供幫助。通過招商引資,為中小企業引進外資,搭建好舞臺。在招商引資過程中要扮演好組織者和促進者的角色,當好企業的參謀,不搞行政指定,把決定權留給企業,從而真正幫助中小企業拓寬融資渠道。

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24